本文核心關鍵詞:調味品發展現狀、調味品發展歷程、調味品產業鏈全景、調味品企業戰略、調味品發展趨勢

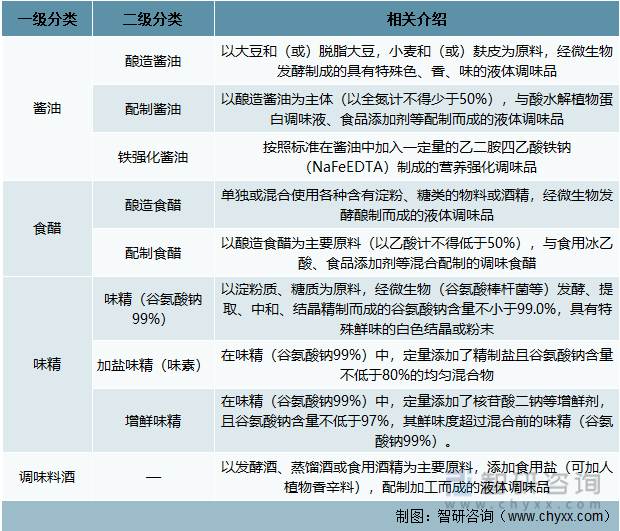

一、調味品定義及分類

根據《調味品分類》國家標準(GB/T20903-2007),調味品指在飲食﹑烹飪和食品加工中廣泛應用的,用于調和滋味和氣味并具有去腥、除膻、解膩、增香、增鮮等作用的產品。按照終端產品分類可分為:食用鹽、食糖、醬油、食醋、味精、芝麻油、醬類、豆豉、腐乳、魚露、蠔油、蝦油、橄欖油、調味料酒、香辛料和香辛料調味品、復合調味料和火鍋調料共17類。

調味品行業主要產品分析

資料來源:智研咨詢整理

二、中國調味品產業發展歷程分析

調味品在我國具有悠久的歷史,早在5000年前,就有了制鹽的生產;大約在3600年前,開始用鹽加工調味品;醬油、食醋、醬、腐乳、辣椒及八角等傳統調味品自古以來就十分盛行。

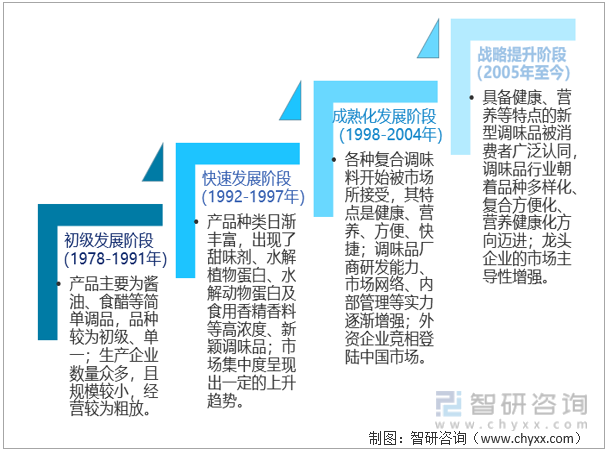

總體來說,改革開放以來,我國調味品行業的發展可分為初級發展、快速發展、成熟化發展和戰略提升四個階段。現階段調味品行業正朝著品種多樣化、復合方便化、營養健康化方向邁進。

中國調味品產業發展歷程

資料來源:智研咨詢整理

三、中國調味品產業運行現狀分析

(一)供需情況分析

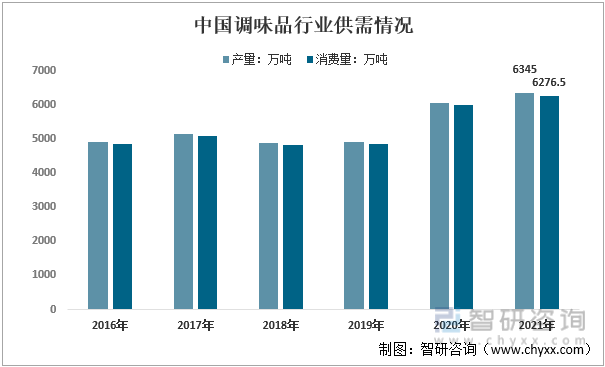

我國飲食文化深厚,調味品種類眾多,產量位居全球前列,且隨著社會經濟增長和居民消費能力的不斷提升,人們對不同品類調味品的需求逐漸趨于廣泛,2021年我國調味品產量和消費量均實現了增長。2021年,我國調味品產量為6345萬噸,同比增長4.76%;消費量為6276.5萬噸,同比增長4.66%。

2016-2021年中國調味品行業供需情況分析

資料來源:智研咨詢整理

內容摘自智研咨詢發布的《中國調味品行業市場深度分析及未來趨勢預測報告》

(二)進出口情況分析

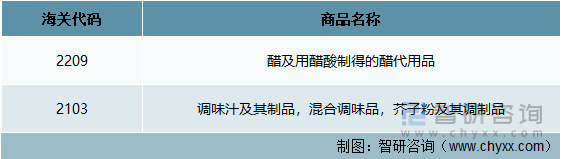

根據中國海關統計口徑,我國調味品進出口產品分類主要涉及以兩個品種,產品代碼及名稱如下表所示:

中國調味品進出口分類

資料來源:智研咨詢整理

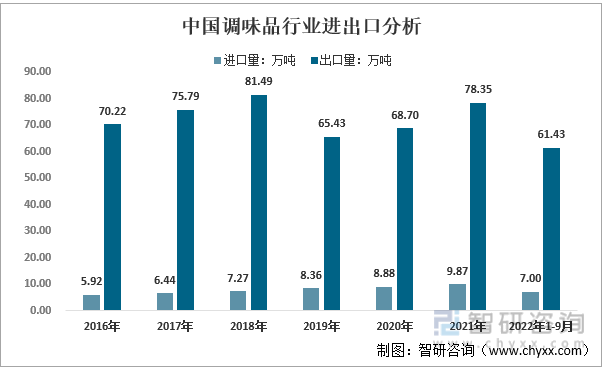

我國是調味品生產大國,出口量遠遠高于進口量,不過我國調味品出口量占國內消費總量的比重相對較低,國際出口也是以華人市場和餐館為主。2021年,我國調味品進口量為9.87萬噸,出口量為78.35萬噸;2022年1-9月,我國調味品進口量為7.00萬噸,出口量為61.43萬噸。

2016-2022年9月中國調味品行業進出口分析

資料來源:中國海關、智研咨詢整理

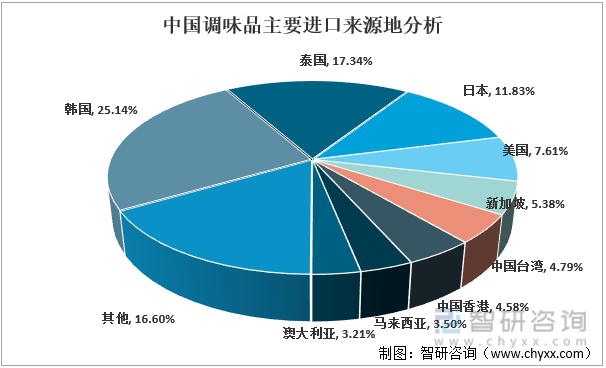

從進口來源來看,我國調味品主要從韓國、泰國、日本等地進口。2022年1-9月,我國從韓國進口調味品1.76萬噸,占總進口量比重為25.14%;從泰國進口調味品1.21萬噸,占總進口量比重為17.34%;從日本進口調味品0.83萬噸,占總進口量比重為11.83%。

2022年1-9月中國調味品主要進口來源地分析

資料來源:中國海關、智研咨詢整理

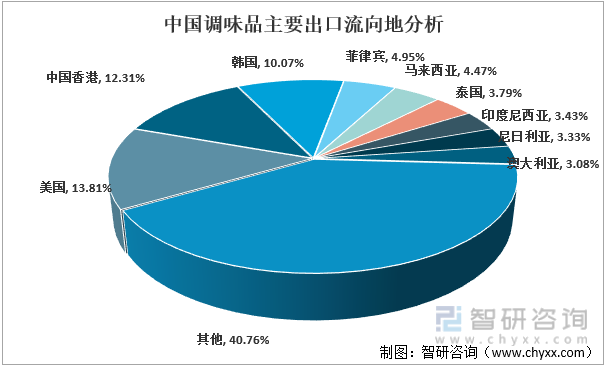

從出口流向來看,我國調味品主要出口至美國、中國香港、韓國等地。2022年1-9月,我國調味品出口至美國8.48萬噸,占總出口量比重為13.81%;出口至中國香港7.56萬噸,占總出口量比重為12.31%;出口至韓國6.19萬噸,占總出口量比重為10.07%。

2022年1-9月中國調味品主要出口流向地分析

資料來源:中國海關、智研咨詢整理

(三)主要細分產品分析

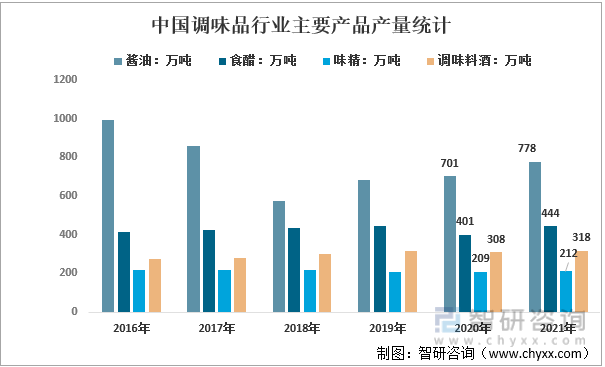

我國調味品行業主要產品有醬油、食醋、味精、調味料酒等,其中醬油因其有獨特醬香,滋味鮮美,有助于促進食

欲,產量規模最大。2021年,我國醬油產量為778萬噸,食醋產量為444萬噸,味精產量為212萬噸,調味料酒產量為318萬噸。

2016-2021年中國調味品行業主要產品產量統計

資料來源:國家統計局、智研咨詢整理

四、中國調味品產業鏈分析

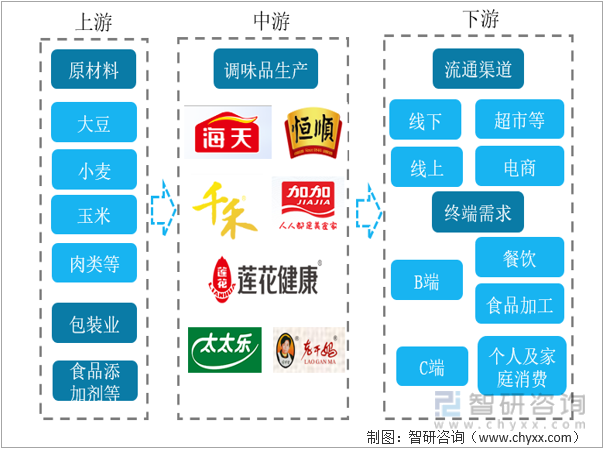

(一)產業鏈結構

調味品產業上游主要包括大豆、小麥、玉米、肉類等原材料,以及包裝、食品添加劑等行業;中游是調味品生產企業;下游流通渠道包括線下和線上兩種渠道,終端需求包括B端和C端,其中B端主要為餐飲和食品加工業,C端主要為個人及家庭消費。

調味品產業鏈結構分析

資料來源:智研咨詢整理

(二)上游產業分析

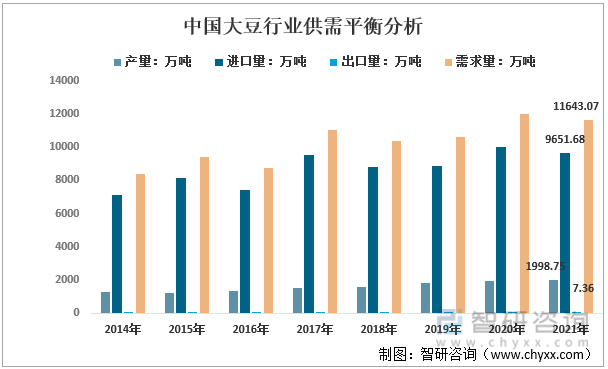

1、大豆

近年來國家出臺了一系列政策扶持大豆產業發展,我國大豆產量有了較大提升,但是國內消費需求強勁,國內市場大豆進口依賴程度仍然很高。2021年,我國大豆產量為1998.75萬噸,進口量為9651.68萬噸,出口量為7.36萬噸,需求量為11643.07萬噸。

2014-2021年中國大豆行業供需平衡分析

資料來源:國家統計局、中國海關、智研咨詢整理

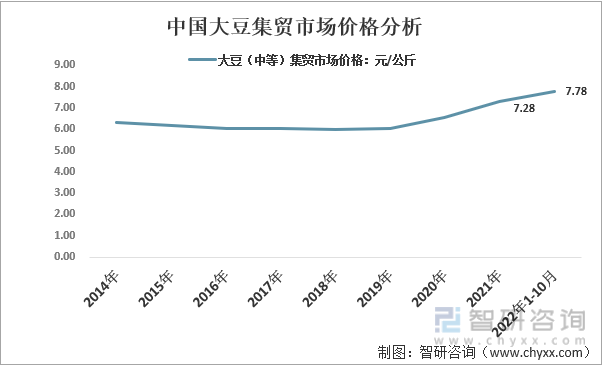

疫情之后,全球糧食市場普遍大漲,俄羅斯和烏克蘭沖突之后,糧食短缺恐慌進一步加劇。加上近期美國密西西比河孟菲斯水道的水位偏低,直接影響了美國主產區大豆的出口,進口大豆數量減少,進一步促進國內大豆價格上升。2022年1-10月,我國大豆集貿市場平均價格為7.78元/公斤。

2014-2022年10月中國大豆集貿市場價格分析

資料來源:國家統計局、智研咨詢整理

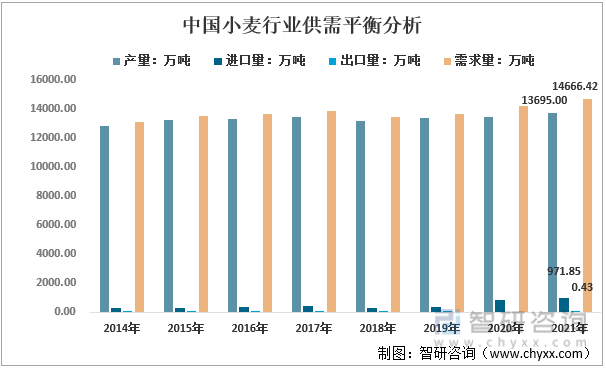

2、小麥

小麥為我國三大糧食作物之一。2004年以來,我國針對過去糧食增產導向進行種植結構調整,在不斷提高單產以維持總產的同時,大力提高品質和生產效率,我國小麥產業取得了長足發展。2021年,我國小麥產量為13695.00萬噸,進口量為971.85萬噸,出口量為0.43萬噸,需求量為14666.42萬噸。

2014-2021年中國小麥行業供需平衡分析

資料來源:國家統計局、中國海關、智研咨詢整理

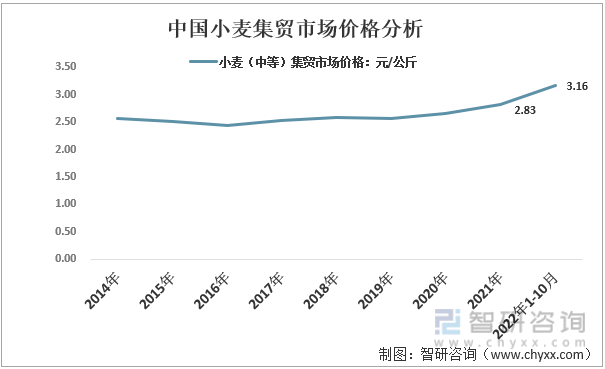

受多重因素影響,國際局勢俄烏沖突動蕩,黑海港口貿易遭到嚴重干擾及國內新冠疫情的持續不穩定波動等推高小麥等糧食價格上漲,2021年我國小麥集貿市場均價為2.83元/公斤,2022年1-10月價格進一步上漲,為3.16元/公斤。

2014-2022年10月中國小麥集貿市場價格分析

資料來源:國家統計局、智研咨詢整理

3、玉米

玉米作為我國重要的糧食作物之一,在糧食發展中具有舉足輕重的地位。近年來,我國玉米的產量呈現增長態勢,但隨著工業化的不斷推進,加工業、畜牧業等產業對玉米需求的逐漸增大,玉米的需求量也呈現出增長態勢。2021年,我國玉米產量為27255.00萬噸,進口量為2834.80萬噸,出口量為0.70萬噸,需求量為30089.10萬噸。

2014-2021年中國玉米行業供需平衡分析

資料來源:國家統計局、中國海關、智研咨詢整理

近幾年,我國玉米價格也呈現上漲態勢。2021年,我國玉米集貿市場均價為2.79元/公斤,2022年1-10月進一步上漲,為2.85元/公斤。玉米、大豆、小麥等農作物價格的上漲,增加了調味品企業的采購成本。

2014-2022年10月中國玉米集貿市場價格分析

資料來源:國家統計局、智研咨詢整理

(三)下游產業分析

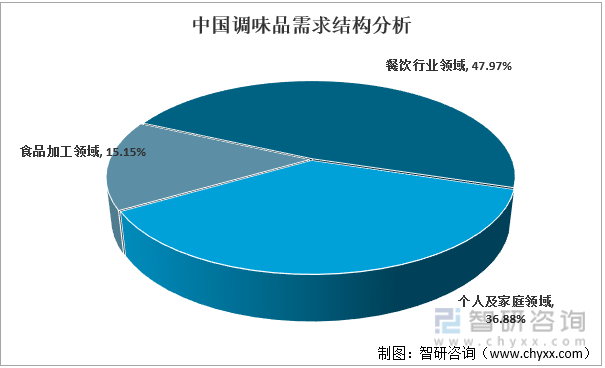

餐廳調味品的消費量是家庭烹飪消費量的1.6倍左右,餐飲行業是我國調味品行業最大的需求市場,2021年占比為47.97%;個人及家庭領域為第二大需求市場,占比35.88%;食品加工領域需求較少,占比15.15%。

2021年中國調味品需求結構分析

資料來源:智研咨詢整理

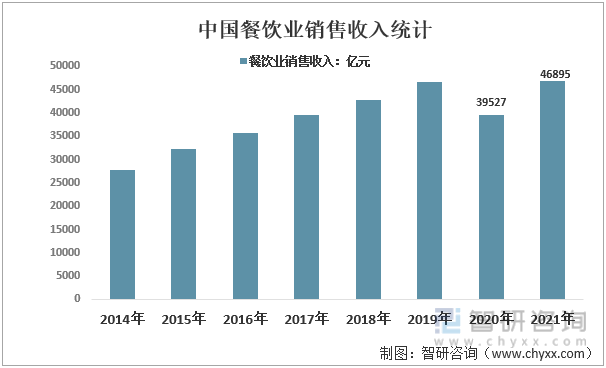

近年來,我國餐飲業銷售收入總體呈現增長態勢,2020年受疫情影響有所下降。2021年,全國餐飲業銷售收入46895億元,與上年相比由負轉為正增長18.6%,餐飲業繼續發揮促進經濟增長、帶動消費回升的重要驅動作用,也為調味品餐飲市場滲透率的提升奠定了基礎。

2014-2021年中國餐飲業銷售收入統計

資料來源:國家統計局、智研咨詢整理

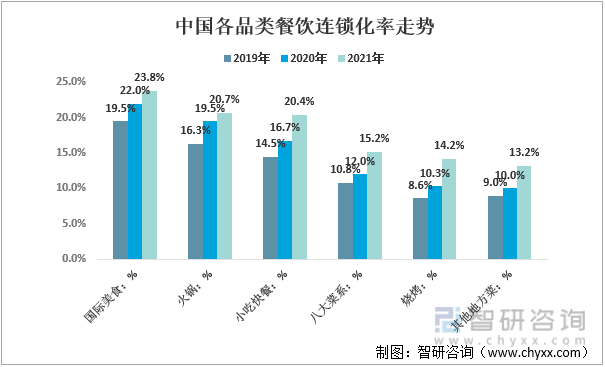

近年來,我國餐飲連鎖化率穩步提升,潛力巨大。2021年,我國國際美食品類連鎖化率達23.8%,火鍋品類達20.7%,小吃快餐品類達20.4%,八大菜系品類達15.2%,燒烤品類達14.2%,其他地方菜品類達13.2%。而餐飲連鎖化的難點在于后廚的標準化與降本提效,這一需求也將推動調味品工業化和復合化的發展。

2019-2021年中國各品類餐飲連鎖化率走勢

資料來源:中國連鎖經營協會、智研咨詢整理

五、調味品產業企業發展戰略分析

(一)多品類協同發展

調味品是生活必需品,整體毛利率不高。再加上品牌推廣、渠道建設、物流成本越來越高,大大削弱了調味品企業的盈利水平。由于產品屬性原因,食醋、醬油等產品毛利率保持著相對較高的水平。

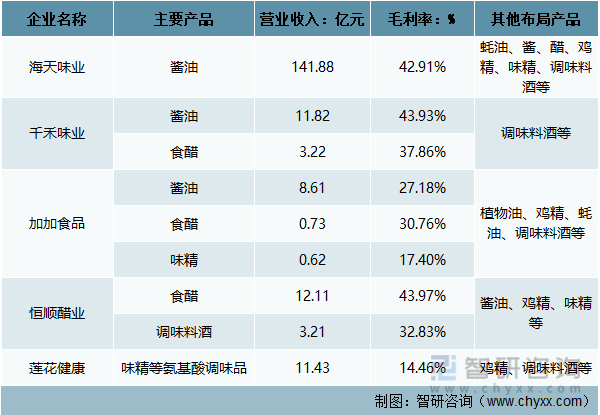

醬油、食醋、味精、調味料酒等各調味品分支具有高度的關聯性,為增強企業的盈利能力,各調味品企業紛紛走上了多品類協同發展之路。如海天味業除生產銷售醬油外,還布局了蠔油、醬、醋、雞精、味精、調味料酒等產品;千禾味業專業從事高品質醬油、食醋、調味料酒等調味品的研發、生產和銷售。

2021年調味品行業主要上市企業經營情況分析

資料來源:公司公告、智研咨詢整理

(二)多元化經營

在疫情影響下,預制菜成為餐飲新趨勢,而預制菜領域與調味品行業高度關聯,調味品企業在預制菜賽道具有諸多優勢:一是調料包優勢,預制菜味道好不好吃很大一部分原因取決于調料包;二是渠道優勢,預制菜主要供貨渠道是在B端餐飲店,而老牌的調味品企業都有一定的渠道基礎,已經擁有了大量高黏性B端客戶。布局預制菜領域,成為了調味品企業多元化運營的風口之一。

目前已經有少量調味品企業進入預制菜賽道,如海天味業在2021年度業績發布會上表示,正在積極調研預制菜領域;川娃子也表示將積極開拓預制菜賽道,且現已研發出了小酥肉、現熬雞湯、水煮魚片和毛血旺、粉蒸肉等特色產品系列。

調味品行業企業預制菜布局分析

資料來源:智研咨詢整理

六、調味品產業發展趨勢分析

(一)行業的發展空間與未來機會可期

未來,隨著居民收入的增加,消費者結構的變化,以及餐飲業、食品加工業的發展,調味品行業整體也將保持平穩增長的態勢,行業的發展空間與未來機會可期。

(二)行業集中度進一步加強

我國地域遼闊,各地生活習慣千差萬別,受交通運輸、成本及區域性消費口味差異等影響,調味品消費習慣帶有較強的地域性特征。不過,隨著市場經濟和改革開放的深入發展,全國人口的大量流動,頭部企業的快速擴張和全國性布局越發明顯和強勢,調味品行業集中度在不斷增強,但食醋、復合調味料等細分領域和差異化領域的創新空間仍然存在。

(三)無添加、有機、減鹽、淡鹽等調味品產品成為研發方向之一

隨著市場需求的變化,以及調味品市場中品牌的增加,已經逐漸展開了新一輪競爭。《“健康中國2030”規劃綱要》的提出,強化了消費者對三減、三健的健康理念的認知,無添加、有機、減鹽、淡鹽等成為了調味品產品高端化、健康化的趨勢之一。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國調味品行業市場深度分析及未來趨勢預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國調味品行業市場深度分析及未來趨勢預測報告

《2025-2031年中國調味品行業市場深度分析及未來趨勢預測報告》共十四章,包含2025-2031年我國調味品行業市場盈利預測與投資潛力,2025-2031年我國調味品產業未來發展預測及投資風險,項目投資可行性及注意事項等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢