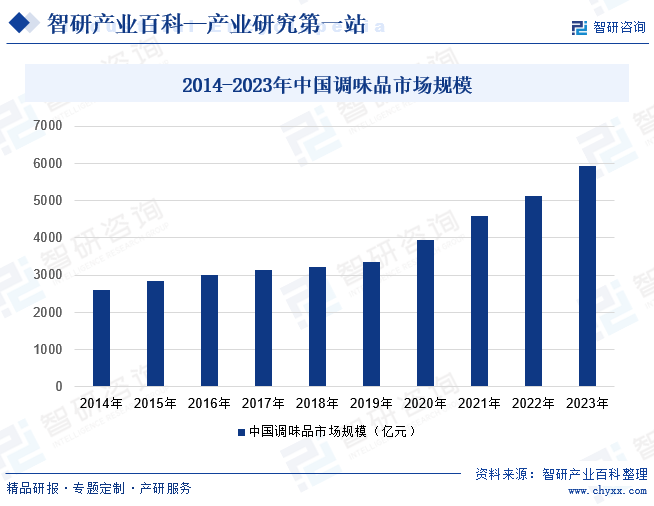

摘要:中國調味品行業是一個快速發展的行業,市場規模不斷擴大,消費需求穩步增長。近年來,受疫情影響,居家烹飪的人數增加,帶動調味品市場規模增長迅速。據統計,2023年我國調味品市場規模為5923億元,同比增長15.39%。隨著居民收入的不斷提升和生活方式的改變,人們對于品質、口感和健康等方面的要求有所提高,調味品在人們日常生活中扮演了越來越重要的角色。

一、定義及分類

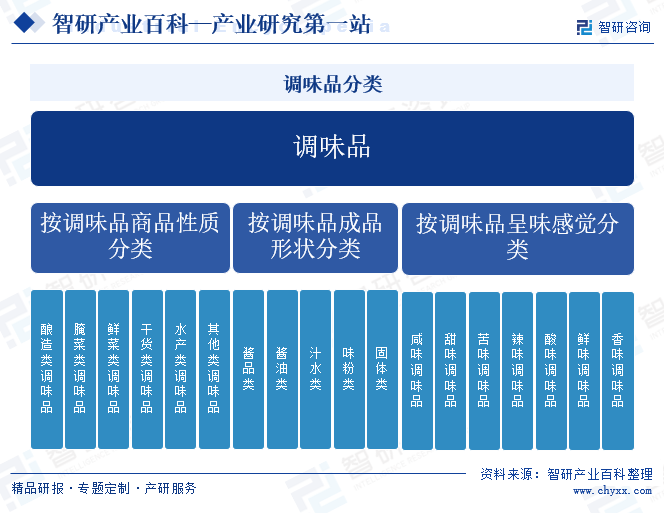

調味品是指能增加菜肴的色香味,促進食欲,有益于人體健康的輔助食品。調味品有多種分類方式,按調味品商品性質分類,調味品可以分為釀造類調味品、腌菜類調味品、鮮菜類調味品、干貨類調味品、水產類調味品、其它類調味品;按調味品成品形狀分類,可以分為醬品類、醬油類、汁水類、味粉類、固體類等;按調味品呈味感覺分類,可以分為咸味調味品、甜味調味品、苦味調味品、辣味調味品、酸味調味品、鮮味調味品、香味調味品等。

二、行業政策

1、主管部門和監管體制

調味品行業屬于調味品制造業,行業監管部門主要包括國家食品藥品監督管理總局、國家衛生健康委員會、國家質量監督檢驗檢疫總局、國家工商行政管理總局等。其中,食品、質量監督部門主要負責對企業生產過程進行監管;衛生部門負責食品安全綜合協調、組織查處食品安全重大事故,組織制定食品安全標準;工商行政管理部門主要負責監管流通環節食品安全。調味品行業自律組織為中國調味品協會,調味品行業的行業自律管理主要由該協會負責。

2、行業相關政策

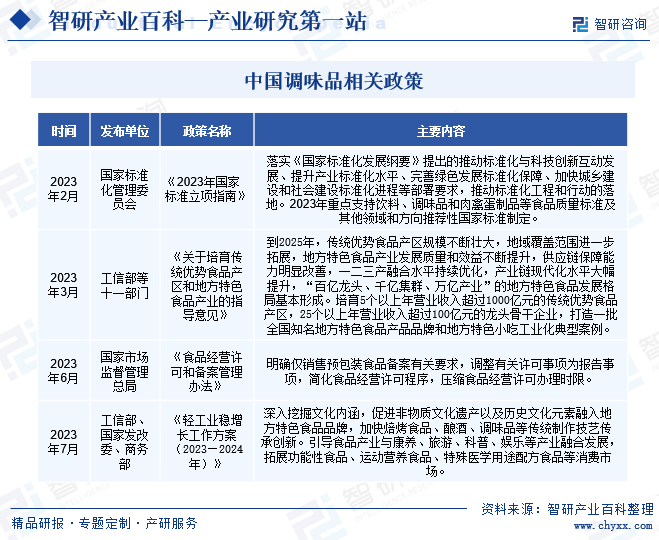

近幾年,國家加快出臺食品安全相關的政策法規,各項管理條例日益完善。2023年2月,國家標準化管理委員會印發《2023年國家標準立項指南》提出,落實《國家標準化發展綱要》提出的推動標準化與科技創新互動發展、提升產業標準化水平、完善綠色發展標準化保障、加快城鄉建設和社會建設標準化進程等部署要求,推動標準化工程和行動的落地。2023年重點支持飲料、調味品和肉禽蛋制品等食品質量標準及其他領域和方向推薦性國家標準制定。

三、發展歷程

我國調味品發展歷程主要經歷四個階段。1970年以前為原始階段,該階段為調味品發現階段,主要以手工生產為主要加工方式,工藝的規范性與專業化程度較低。1971-1991年為初級階段,該階段開始嘗試工業化生產,調味品品種仍較少,生產企業數量眾多,以小型作坊為主,行業規模擴張較快。1992-2004年為快速發展至成熟階段,該階段調味品生產企業開始重視品牌價值,區域性品牌開始通過多種方式拓展全國市場;調味品行業集中度提高,開始出現細分龍頭企業,企業規模效應開始顯現。2005年至今為戰略機遇及提升階段,該階段調味品向品種多樣化、便利化、天然化、有機化的方向發展;行業標準、食品質量安全、市場準入制度穩步完善;調味品行業集中度進一步提高,市場進一步整合。

四、行業壁壘

1、食品安全壁壘

調味品制造過程中使用的原料必須符合相關的衛生、安全和質量標準。這包括對原料來源、質量認證、檢測方法等方面的要求,以確保原料的安全性。同時,調味品生產過程中需要嚴格控制各個環節,包括原料接收、加工、混合、包裝等。生產企業需要建立健全的質量管理體系,并采取適當的控制措施,以確保產品的衛生安全和質量穩定。并且調味品需要進行定期的檢測和監測,以確保產品符合衛生標準和規定。

2、地域壁壘

調味品市場的地域口味差異是一種挑戰,因為不同地區的消費者對于調味品的口味偏好可能存在差異。這意味著在將產品引入新市場時,需要根據當地消費者的口味習慣進行適應性調整。如果新進入的產品無法滿足消費者的口味需求,很難被市場接受。此外,國內調味品市場已經飽和,已經存在許多基本產品。這就意味著新進入者很容易陷入同質化競爭的困境,難以在市場中脫穎而出。如果一個品牌沒有差異化的競爭力和與大眾接受的品類和口味相符,即使企圖實現全國布局,也會面臨巨大的困難。

3、研發壁壘

調味品的配方是其核心競爭力之一。研發一個成功的調味品配方需要深入的食材知識、食品科學技術以及對消費者口味需求的了解。這需要投入大量的時間、資源和專業知識,以及持續不斷地創新和試驗。擁有獨特和口感出眾的配方可以幫助企業建立起競爭壁壘,使其產品在市場上獨具特色。

五、產業鏈

1、行業產業鏈分析

調味品產業鏈上游主要為農產品、包裝業、食品添加劑等,其中農產品包括大豆、小麥、玉米、肉類等;中游主要為調味品生產制造企業;下游主要為超市、便利店、電商、餐飲業、食品加工業、家庭消費等。調味品產業鏈如下圖所示:

黑龍江北大荒農業股份有限公司 十月稻田集團股份有限公司 甘肅亞盛實業(集團)股份有限公司 新希望六和股份有限公司 深圳市裕同包裝科技股份有限公司 廈門合興包裝印刷股份有限公司 奧瑞金科技股份有限公司 中糧包裝控股有限公司 安徽金禾實業股份有限公司 阜豐集團有限公司 晨光生物科技集團股份有限公司 山東三元生物科技股份有限公司

黑龍江北大荒農業股份有限公司 十月稻田集團股份有限公司 甘肅亞盛實業(集團)股份有限公司 新希望六和股份有限公司 深圳市裕同包裝科技股份有限公司 廈門合興包裝印刷股份有限公司 奧瑞金科技股份有限公司 中糧包裝控股有限公司 安徽金禾實業股份有限公司 阜豐集團有限公司 晨光生物科技集團股份有限公司 山東三元生物科技股份有限公司

2、行業領先企業分析

(1)佛山市海天調味食品股份有限公司

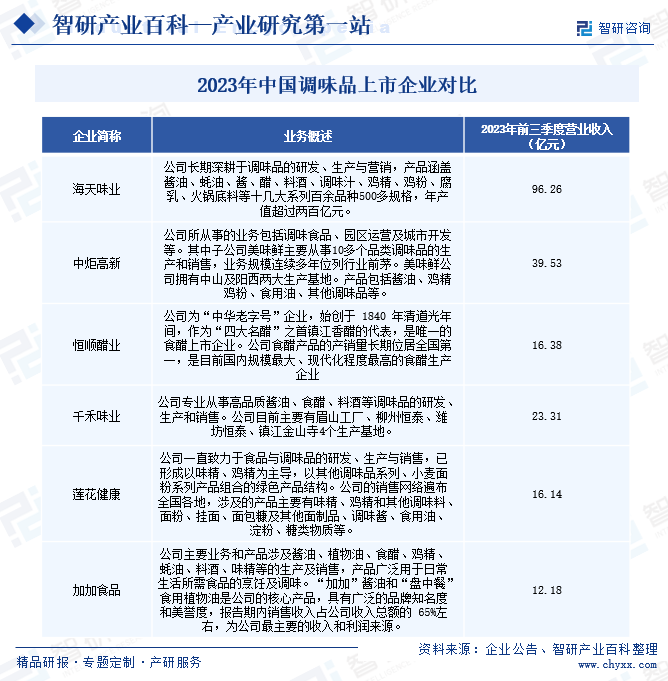

佛山市海天調味食品股份有限公司是一家長期致力于調味品的研發、生產和營銷的企業。公司產品范圍廣泛,包括醬油、蠔油、醬、醋、料酒、調味汁、雞精、雞粉、腐乳、火鍋底料等多個系列,種類超過百余種,規格達到500多種。在產品中,海天味業的主要產品是醬油、蠔油、調味醬、料酒和醋。這些產品在市場上享有很高的知名度和美譽度。根據2023年前三季度的數據,海天味業的醬油營業收入為96億元,同比下降7.47%;調味醬的營業收入為19億元,同比下降5.67%;蠔油的營業收入為32億元,同比增長0.34%。

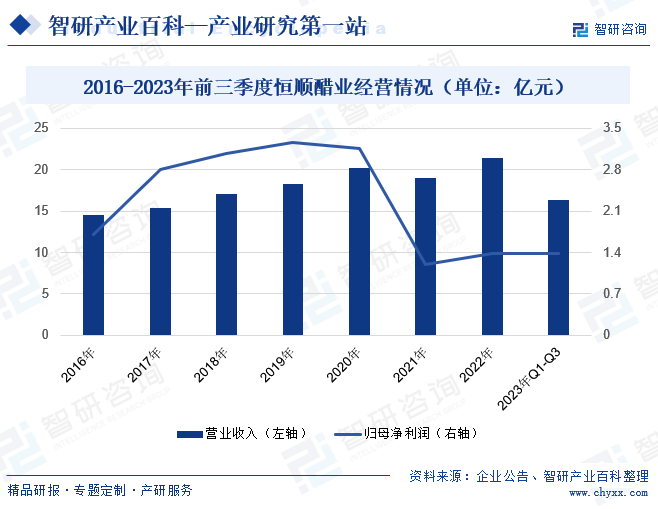

(2)江蘇恒順醋業股份有限公司

江蘇恒順醋業股份有限公司是中國著名的食醋生產企業,有“四大名醋”之首的鎮江香醋。作為唯一一家在股市上市的食醋企業,恒順醋業在食醋產品的產銷量方面長期位居全國第一,擁有國內規模最大、現代化程度最高的食醋生產基地。根據2023年前三季度的數據,恒順醋業的營業收入為16.38億元,同比下降了2.60%;歸母凈利潤為1.38億元,同比下降了10.50%。公司業績指標承壓,主要原因是產品銷售結構發生了變化。恒順醋業目前仍處于改革的陣痛之中。

六、行業現狀

中國調味品行業是一個快速發展的行業,市場規模不斷擴大,消費需求穩步增長。近年來,受疫情影響,居家烹飪的人數增加,帶動調味品市場規模增長迅速。據統計,2023年我國調味品市場規模為5923億元,同比增長15.39%。隨著居民收入的不斷提升和生活方式的改變,人們對于品質、口感和健康等方面的要求有所提高,調味品在人們日常生活中扮演了越來越重要的角色。

七、發展因素

1、有利因素

(1)國家政策大力支持

2023年3月,工信部等十一部門印發的《關于培育傳統優勢食品產區和地方特色食品產業的指導意見》明確指出,我國將積極推動傳統優勢食品產區的發展,并促進地方特色食品產業的壯大。根據這一指導意見,到2025年,預計傳統優勢食品產區規模將不斷擴大,形成“百億龍頭、千億集群、萬億產業”的地方特色食品發展格局。這些政策的實施將有力地推動調味品行業的發展,帶動企業的營收規模不斷攀升。

(2)連鎖餐飲行業蓬勃發展帶動調味品市場全新商業機會

隨著連鎖餐飲店的數量不斷增加,消費者對各類美食的需求量也相應增加。連鎖餐飲店通常需要大量的調味品來滿足菜品的口味需求,這為調味品企業提供了巨大的市場空間。同時,與連鎖餐飲企業建立合作關系,成為其供應商,可以使調味品企業將產品直接推廣到更廣泛的市場。連鎖餐飲企業通常具有完善的供應鏈和銷售網絡,能夠將調味品產品分銷到各個門店,提高產品曝光度并擴大銷售渠道。

(3)國內經濟發展帶動行業增長

隨著中國經濟的不斷增長和城市化進程的加速,越來越多的人享受到了提高的生活水平。居民的收入增加和消費能力提高,帶來了更多的選擇和需求,包括在調味品方面。這種需求的增長是調味品市場的主要推動力之一。此外,隨著人們生活水平的提高,餐飲消費也在不斷增加,這為調味品市場帶來了另一個營收增長點。餐飲行業對于調味品的需求量巨大,尤其是大型連鎖餐飲企業,其對調味品供應商的要求也越來越高。因此,調味品企業可以通過與餐飲企業合作,提升自身品牌知名度和銷售額。

2、不利因素

(1)行業標準不完善

我國調味品行業的產品種類繁多,但行業標準無法跟上產品推陳出新的速度。這導致部分品種的標準制定困難,限制了行業的發展和企業開發新產品的能力。隨著消費者口味多樣化和需求不斷變化,調味品企業需要不斷創新和推出新產品來滿足市場需求。然而,現有的行業標準往往無法及時適應新產品的出現,缺乏相應的規范和指導。這使得企業在開發新產品時面臨著缺乏明確標準的困境,可能導致產品質量和安全性的風險。

(2)下游餐飲行業管理規范水平整體不高

我國餐飲業中有超過90%的餐飲企業屬于小型企業,即使是近年來逐漸嶄露頭角的大型連鎖餐飲企業,在管理規范、財務規范等方面仍存在一定的不足。這就容易導致企業內部管理混亂,產品質量和服務水平無法得到有效控制和保障,這對于調味品供應商來說,這些問題不僅會對調味品供應商自身的聲譽和品牌形象造成影響,還會影響消費者對于整個餐飲行業的信心和認可度。

(3)行業內價格競爭依然存在

由于調味品市場集中度低,進而導致行業內的價格競爭,以此來獲得更多的市場份額。而企業之間為了爭奪更多的市場份額可能會陷入長期的價格戰。這可能導致市場過度競爭,使得行業整體的盈利能力下降,對企業的可持續發展和投資能力產生負面影響。同時,部分企業為了在價格競爭中獲取競爭優勢,一些企業可能會降低產品質量,使用廉價原料或采用低成本的生產工藝。這可能會導致產品品質下降,影響消費者的體驗和滿意度。

八、競爭格局

在中國調味品市場中,由于地域文化差異和歷史原因,不同地區消費者的口味選擇存在差異,因此調味品市場呈現出明顯的區域性。不同的調味品企業也因地制宜,以滿足當地消費者的需求。盡管如此,整個行業的市場集中度并不高。從市場規模和公司表現來看,可以將國內調味品市場分為三個梯隊。第一梯隊由海天味業為代表,其產品品類全面,產品質量可靠,市場占有率較高,2023年前三季度公司營業收入達到96億元。第二梯隊為中炬高新,其子公司美味鮮的調味品產品品類豐富,市場影響力逐步提高,2023年前三季度公司營業收入為40億元。第三梯隊包括千禾味業、恒順醋業、蓮花健康等企業,其產品品類多側重于某一品類,市場份額相對較小,但仍然能夠穩定運營,2023年前三季度公司營業收入在40億元以下。

九、發展趨勢

1、集中度提高

隨著市場的快速發展和社會對食品安全的日益重視,調味品行業也面臨著新的機遇和挑戰。在這個過程中,一些規模較小、經營不規范的企業可能會逐漸被淘汰,而優勢企業將更加迅速地發展壯大。這將導致調味品市場的集中度逐漸提高,規模化經營成為行業發展的必然趨勢。調味品市場集中度的提高對行業發展有多重好處。首先,高集中度有利于規范市場競爭秩序,減少不合法、不正當的競爭行為,維護整個行業的形象和聲譽。其次,高集中度可以促進食品安全的保障。規模化企業通常具備更強的生產管理能力和質量控制體系,能夠更好地確保產品的安全性和質量穩定性。此外,高集中度還可以帶來經濟效益。規模化企業能夠通過大規模采購、生產和銷售來降低固定成本和管理成本,提高生產效率和運營效益。這為企業在食品安全監測、品牌建設、研發創新和市場營銷等方面提供了更多的投入空間和資源支持,進一步提升企業的競爭力和盈利能力。

2、生產工藝改進,新產品和新配方推出速度加快

人們對飲食的要求已經發生了顯著的變化,從過去只注重吃飽轉變為現在更加關注吃好。隨著社會的發展,消費者對飲食的需求也逐漸多元化,不再滿足于單一的選擇。現代消費者更加注重健康、營養和便捷的飲食方式,這成為他們追求的目標。這種飲食習慣的改變對食品行業內的企業提出了新的要求和挑戰。為了滿足消費者的需求,企業需要不斷改進生產工藝,提高產品的質量和口感。同時,加強研發投入也是至關重要的,可以推出更多符合消費者健康需求的新產品和新配方。

3、復合調味料應用日益廣泛,居民接受程度越來越高

隨著社會生活節奏的加快,快速消費品在當今社會得到了廣泛的應用。在食品領域,傳統的烹調方式因其復雜的工序和繁多的用料逐漸不適應現代生活的節奏。因此,家庭烹飪正朝著快速化和簡化的方向發展,這也導致復合調味料受到了越來越多人的歡迎。這種復合調味料產品受到了消費者的青睞,因為它們能夠提供傳統口味的同時簡化烹飪過程。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2022年中國調味品行業產業鏈情況分析:調味品企業銷售收入持續增長 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2022年中國調味品行業產業鏈情況分析:調味品企業銷售收入持續增長 [圖]

調味品是人們日常餐飲中不可或缺的食材,隨著消費轉型升級,調味品行業發展迅速。根據中國調味品協會發布的中國調味品著名品牌企業100強數據顯示,2021年中國調味品行業百強企業產量為1831萬噸,銷售收入為1317億元,同比增長15.64%。

![2022年中國調味品行業發展現狀、發展歷程、產業鏈全景、企業戰略及發展趨勢分析[圖]](http://img.chyxx.com/images/2022/1117/98d1bcdf38c58807a34128358e600df230cca2a0.jpg?x-oss-process=style/w320)

2022年中國調味品行業發展現狀、發展歷程、產業鏈全景、企業戰略及發展趨勢分析[圖]

2021年,我國調味品產量和消費量均實現了增長,產量為6345萬噸,消費量為6276.5萬噸;從需求結構來看,餐飲業是我國調味品行業最大的需求市場,2021年,全國餐飲業銷售收入46895億元,為調味品餐飲市場滲透率的提升奠定了基礎。但近幾年大豆、小麥、玉米等原材料價格上漲,增加了調味品企業的采購成本。

![2022年中國調味品行業全景速覽:競爭白熱化,海天味業處于行業龍頭[圖]](http://img.chyxx.com/images/2022/1031/7916bde9e3f40d59141e56505bb7c004902ddce3.jpg?x-oss-process=style/w320)

2022年中國調味品行業全景速覽:競爭白熱化,海天味業處于行業龍頭[圖]

調味品是指能增加菜肴的色、香、味,促進食欲,有益于人體健康的輔助食品。餐飲行業是其最大的需求終端,占比約50%,餐飲行業的發展將帶動調味品行業的發展。調味品經過長足的發展,成為了老百姓日常餐飲中不可或缺的重要部分,產量和市場規模逐年增長。行業競爭步入白熱化,海天味業保持行業領頭羊位置,強化行業品牌效應,提高行業集中度。