內容概況:2021年我國白酒行業市場規模約6018.17億元左右,2022年我國白酒市場規模約6589.75億元。細分白酒產品結構而言,目前國內高端和次高端份額分別占比16.9%和20.8%左右,

關鍵詞:白酒競爭格局 高端白酒份額 白酒市場規模 白酒產量 貴州茅臺市場份額

一、白酒產業概述

白酒指以高粱等糧谷為主要原料,以大曲、小曲或麩曲及酒母等為糖化發酵劑,經蒸煮、糖化、發酵、蒸餾、陳釀、勾兌而制成的,酒精度(體積分數)在18%-68%的蒸餾酒,白酒是我國特有的酒種,為世界七大蒸餾酒之一。酒的分類有很多,按酒精含量的多少來劃分,白酒分為高度酒和低度酒。按香型來分,主要有濃香型、醬香型、清香型、米香型等香型,濃香型白酒以瀘州老窖、五糧液、洋河酒等為代表,醬香型白酒以茅臺酒為代表,清香型白酒以山西汾酒為代表,米香型白酒以桂林三花酒為代表。

二、白酒行業政策背景

政策端推動白酒產業高質量發展,釀造智能化,擴產至800萬千升。近年來,為進一步推動白酒產業高質量發展,與白酒相關的政策不斷出臺,鼓勵優質白酒產業的創新發展,釀造智能化。其中《中國酒業“十四五”發展指導意見》勾劃了未來五年釀酒產業發展的經濟目標,2025年白酒產量目標達到800萬千升,較“十三五”末增長8.0%;銷售收入達到9500億元,較“十三五”末增長62.8%。各主要生產地區也就發展白酒出臺相關政策規范了白酒的流通、質量、品類,如貴州省、四川省等也發布政策對白酒企業進行補貼,促進了白酒產業的發展。整體來看,白酒相關政策關心白酒與文化的結合,對白酒的質量提出更高的要求。

三、白酒產業鏈現狀

白酒行業產業鏈情況而言,我國白酒行業上游主要包括原材料產商與包材廠商,其中原材料產商主要向酒企提供高粱、小麥、豌豆等原料及相關輔料,包材廠商主要提供酒瓶、酒蓋、紙箱等;白酒產業鏈的中游系以茅臺、五糧液、瀘州老窖和洋河股份等為代表的白酒企業,下游最終產品通過經銷商渠道與直營渠道流向終端消費市場,按照線上線上又可分為線下品牌專賣店、大型商超、小賣部、酒類店鋪、零售電商、品牌電商等。

就主要原材料的供給情況而言,目前我國白酒主要原料是高粱和小麥,而我國是全球最重要的小麥和高粱的生產國家,上游供給整體穩定,整體議價能力較低,利潤主要集中在中游品牌企業,數據顯示,隨著國內糧食需求整體穩步增長,我國高粱和小麥整體呈現穩步增長態勢,2022年我國小麥產量達13576萬噸,較2021年小幅度下降,主要受災情等因素影響,高粱2022年產量也小幅度下降。

四、中國白酒產業供需及市場規模

我國經歷了早期的快速發展階段進入了高質量整體態勢,整體白酒產需量自2016年開始逐年下降,數據顯示,2020年我國白酒產量和需求量分別為74.07億升和73.96億升,2021年我國白酒產量和需求量和71.56億升和71.44億升,2022年我國白酒產量和需求量67.12億升和66.98億升,目前我國白酒行業仍處于行業快速整合期,高端品牌市場集中度持續提升,中小企業持續出清,短期內行業供需情況仍存在下探空間。

相關報告:智研咨詢發布的《中國白酒行業市場現狀分析及投資前景規劃報告》

雖然我國整體白酒整體供給和需求量持續下降,但主要下降產品集中在中低端產品,次高端和高端需求占比持續提升帶動我國白酒市場規模持續增長,數據顯示,2021年我國白酒行業市場規模約6018.17億元左右,2022年我國白酒市場規模約6589.75億元。細分白酒產品結構而言,目前國內高端和次高端份額分別占比16.9%和20.8%左右,隨著白酒高端產品認可度繼續提升,高端和次高端占比將繼續提升帶動我國白酒市場規模繼續增長。

我國白酒企業經營現狀而言,隨著國內白酒市場競爭持續加速,中小企業持續出清,白酒行業集中度持續提升,規模以上白酒企業數量持續下降,數據顯示,我國白酒行業規模以上企業數量從2016年高位的1593家下降至2022年的963家,2022年整體白酒規上企業銷售收入從反向增長至成6626.5億元,較2021年增長9.6%,實現利潤2201.7億元,較2021年增長29.4%。

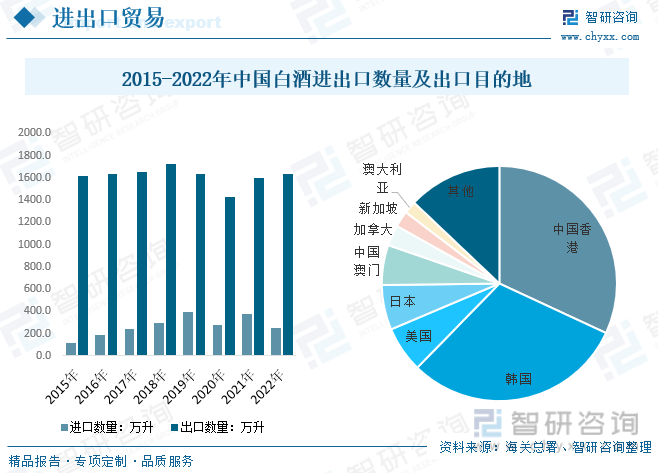

我國白酒進出口情況而言,白酒是我國的特有酒種,主要產地集中在國內山西、貴州、四川等地,隨著白酒產品逐步受到全球主要國家地區的認可,我國整體白酒出口規模持續增長,但實際出口量整體較為穩定,數據顯示,2022年我國白酒出口量1635.7萬升,出口金額約48.2億元,較2021年的36.4億元明顯增長;進口近年來整體有所增長,2022年我國白酒進口量為252.4萬升,出口金額11.4億元。

五、白酒行業競爭格局

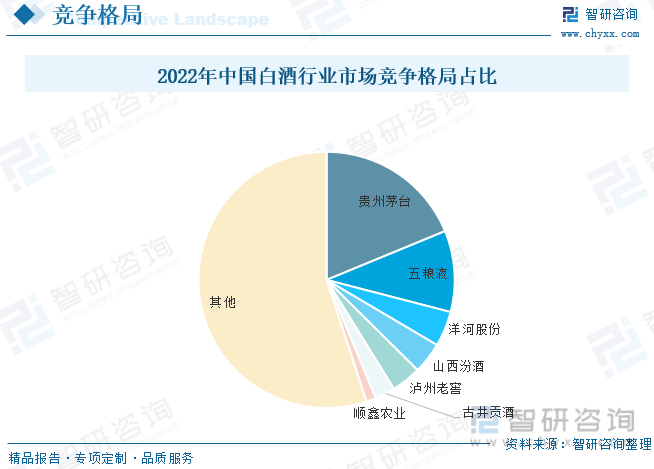

我國白酒行業格局而言,當前白酒產業競爭格局基本形成,市場向優質品牌集中,行業進入品牌競爭、擠壓式增長階段,名酒企業的競爭優勢更加明顯,市場份額加速向行業龍頭集中。目前國內百億營收白酒企業已有貴州茅臺、五糧液、洋河股份、山西汾酒、瀘州老窖和古井貢酒等,數據顯示2022年貴州茅臺占比國內白酒行業龍頭地位,市占率達18.7%,五糧液和洋河股份位列二三位,分別占比10.2%和4.4%,差距較大,目前國內白酒行業百億企業陣營主導白酒產業的競爭態勢,中小酒企的發展技術和資金壓力,產業內整合持續加速,市場集中度持續提升。

貴州茅臺經營現狀而言,作為國內白酒行業典型龍頭企業,主要業務是茅臺酒及系列酒的生產與銷售。主導產品“貴州茅臺酒”是我國大曲醬香型白酒的鼻祖和典型代表。數據顯示,近年來隨著“飛天茅臺”等茅臺酒市場熱度和需求持續增長,貴州茅臺整體酒類營收持續增長,整體市場份額持續走高,數據顯示嗎,貴州茅臺酒類營收從2017年的581.7億元增長至2022年1237.7億元,市場份額從2017年的10.3%提升至2022年的18.7%,2022年貴州茅臺酒類產量和銷量分別為9.19萬噸和6.82萬噸。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國白酒行業市場現狀分析及投資前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國白酒行業市場現狀分析及投資前景規劃報告

《2025-2031年中國白酒行業市場現狀分析及投資前景規劃報告》共十三章,包含2025-2031年白酒行業投資機會與風險防范,白酒行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢