摘要:醬油最重要的功能是調味,獨具特色的色、香、味,深受中國人民喜愛,已成為中國老百姓日常餐飲中不可或缺的重要部分,近年來中國醬油市場保持較快增長趨勢,2022年中國醬油行業市場規模達460.7億元,同比增長6.89%,隨著人們對健康的日益重視,眾多醬油企業推出了“低鹽”、“無添加劑”、“有機”醬油,以迎合市場需求,未來,具有特定功效的醬油產品將會繼續受到歡迎。

一、定義及分類

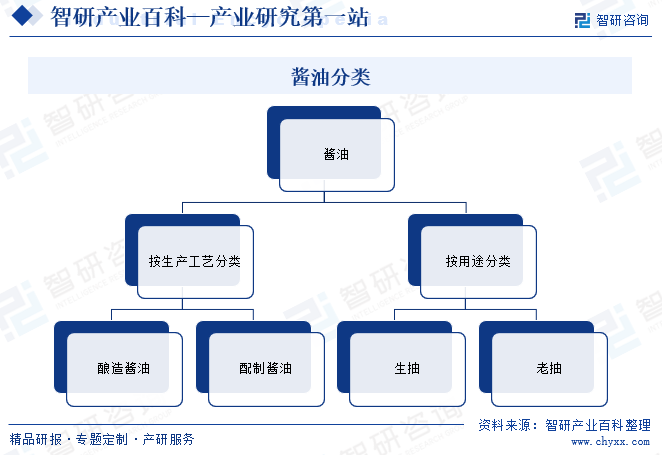

醬油是以富含蛋白質的豆類和富含淀粉的谷類及其副產品為主要原料,在微生物酶的催化作用下分解熟成并經浸濾提取的調味汁液。醬油營養豐富,含有大量的蛋白質水解生成物,富含氨基酸、B族維生素,水溶性鈣、磷、鐵、錳、鋅、還原糖、有機酸等多種具有生理活性的有益物質,其中,氨基酸是醬油中最重要的營養成分,其含量的高低直接反映了醬油質量的優劣。按生產工藝分類,醬油可分為釀造醬油和配制醬油;按用途分類,醬油可分為生抽和老抽。

二、行業政策

1、行業主管部門及自律組織

醬油行業主管部門主要包括商務部、發改委、工信部、市場監督總局等,商務部門負責包括食品在內的重要消費品市場調控和重要生產資料流通管理。發改及工信部門負責組織擬定食品行業發展規劃和產業政策;食品、質量監督部門、環保部門負責對企業生產過程進行監管;衛生部門負責食品安全綜合協調、組織查處食品安全重大事故,組織制定食品安全標準;工商行政管理部門主要負責監管流通環節食品安全。

中國調味品協會醬油專業委員會為醬油行業自律組織,中國調味品協會醬油專業委員會是在中國調味品協會領導下,由調味品行業內醬油生產、經銷企業及相關企事業單位、科研院所自愿組建的一個專業委員會,是一個跨地區、跨部門、不受所有制限制的非盈利的行業組織。

2、行業相關政策

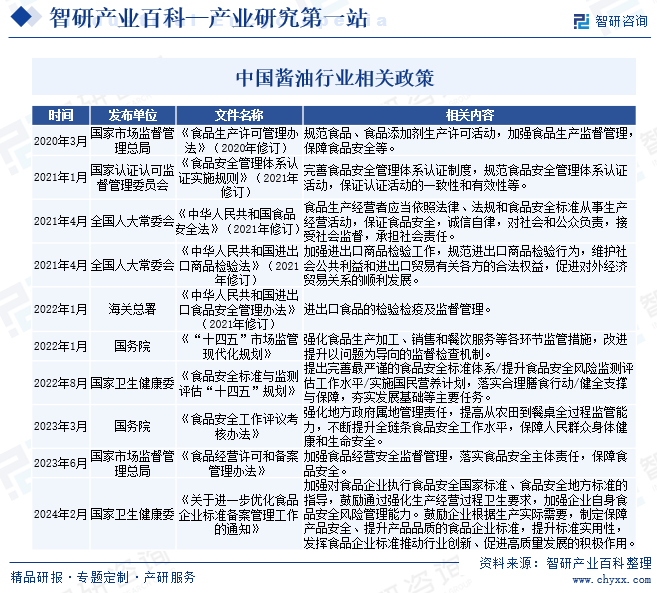

醬油屬于調味品行業,近年來中國調味品行業監管趨嚴,國家加快出臺食品安全相關的政策法規,各項管理條例日益完善,推動行業往高質量、規范化方向發展。如2024年2月,國家衛生健康委發布關于進一步優化食品企業標準備案管理工作的通知,指出:加強對食品企業執行食品安全國家標準、食品安全地方標準的指導,鼓勵通過強化生產經營過程衛生要求,加強企業自身食品安全風險管理能力。鼓勵企業根據生產實際需要,制定保障產品安全、提升產品品質的食品企業標準,提升標準實用性,發揮食品企業標準推動行業創新、促進高質量發展的積極作用。

三、發展歷程

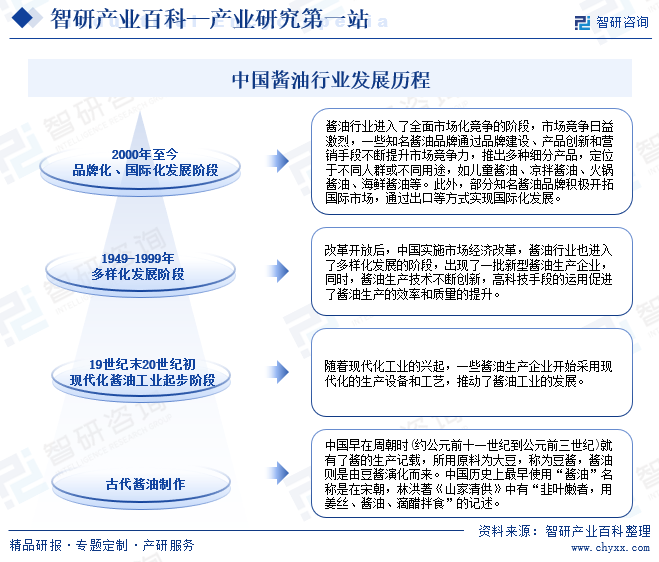

中國醬油生產有著悠久的歷史,可以追溯到數千年前,總體來看,中國醬油行業經歷了從傳統手工制作到現代工業化生產的演變歷程,在這個過程中,不僅醬油的生產技術得到了提升,而且行業規模也逐漸擴大,市場競爭也日益激烈,一些知名醬油品牌通過品牌建設、產品創新和營銷手段不斷提升市場競爭力,推出多種細分產品,定位于不同人群或不同用途,如兒童醬油、涼拌醬油、火鍋醬油、燒菜醬油、壽司醬油、鐵強化醬油、海鮮醬油、面條鮮醬油等。此外,部分知名醬油品牌積極開拓國際市場,通過出口等方式實現國際化發展。

四、行業壁壘

(1)行業準入壁壘

調味品產品與消費者日常生活息息相關,調味品的質量關系到廣大消費者的健康與安全,因此國家將大多數調味品產品納入到了食品質量安全(QS)市場準入制度體系中。而要達到相關部門的監管要求,建立符合行業特點的質量控制流程和內部組織架構是一項復雜的系統性工程,企業需要投入大量人力、物力、財力,合理設置質量檢測與控制部門、配置專業檢測人員、搭建起完善的質量控制體系。因此,能否達到行業的監管要求,是行業新進入者所面臨的挑戰之一。

(2)技術與研發實力壁壘

中國調味品行業歷史悠久,形成了中國特色的飲食文化。如何在傳統口味和工藝上進行傳承與創新,推出滿足市場長期需求的新產品,對于業內企業是一項持續的挑戰。行業內頭部企業特別注重產品研發,一方面對以往產品進行持續創新,另一方面也基于市場需求推出新產品,這兩方面都和強大的研發實力、雄厚的產品經驗密不可分。因此,行業對新進入者有較高的技術與研發實力壁壘。

(3)生產經驗壁壘

調味品“色、香、味、體”感官指標的把握和判斷難以完全通過儀器設備直接獲得,而是需要企業富有經驗的專業人員在對消費者喜好進行深入、持續調查的基礎上,對產品配方及生產工藝進行不斷改進而逐步形成。同時,傳統發酵工藝和現代工業化的融合,也是新進入企業面臨的一大難題。

(4)渠道壁壘

渠道是調味品企業發展的根本,只有通過渠道將產品銷售給消費品,企業才能實現利潤。只有擁有足夠的渠道銷售能力,才能消化掉企業工業化規模化生產出的產品。一個好的渠道能提供穩定的營銷力量支撐、完備的客戶跟蹤機制和優質的售后服務體系,使企業可以根據市場需求的變化迅速作出反應。但建設一個覆蓋面廣、滲透市場能力強的渠道需要長期的經營、大量的資金以及先進的管理能力,行業新進入者將面臨較高的渠道壁壘。

五、產業鏈

1、行業產業鏈分析

醬油生產的原料,歷來都是以大豆和小麥為主,隨著科學技術的不斷發展,人們發現大豆里的脂肪對釀造醬油作用不大,為了合理利用資源,目前中國大部分釀造廠已普遍采用大豆脫脂后的豆粕或豆餅作為主要的蛋白質原料,以麩皮、小麥或面粉作為淀粉質原料,再加食鹽和水生產醬油,成品通過超市、農貿市場、電商等銷售渠道推向市場,終端消費者主要包括食品加工、餐飲、家庭消費者等。

中糧東海糧油工業(張家港)有限公司 秦皇島金海糧油工業有限公司 九三糧油工業集團有限公司 廣州植之元油脂實業有限公司 四川雨田農林生態科技有限公司 北大荒農墾集團有限公司 中農發種業集團股份有限公司 合肥豐樂種業股份有限公司 江蘇省農墾農業發展股份有限公司 中國鹽業集團有限公司 江蘇省鹽業集團有限責任公司 青海省鹽業股份有限公司 山東省鹽業集團有限公司 四川久大制鹽有限責任公司 廣東省鹽業集團有限公司 雪天鹽業集團股份有限公司 四川省鹽業集團有限責任公司 勝達集團有限公司 廈門合興包裝印刷股份有限公司 深圳市裕同包裝科技股份有限公司 奧瑞金科技股份有限公司 福建友誼膠粘帶集團有限公司 中糧包裝控股有限公司 上海紫江企業集團股份有限公司 四川省宜賓環球集團有限公司 祥恒包裝集團 廣東華興玻璃股份有限公司

中糧東海糧油工業(張家港)有限公司 秦皇島金海糧油工業有限公司 九三糧油工業集團有限公司 廣州植之元油脂實業有限公司 四川雨田農林生態科技有限公司 北大荒農墾集團有限公司 中農發種業集團股份有限公司 合肥豐樂種業股份有限公司 江蘇省農墾農業發展股份有限公司 中國鹽業集團有限公司 江蘇省鹽業集團有限責任公司 青海省鹽業股份有限公司 山東省鹽業集團有限公司 四川久大制鹽有限責任公司 廣東省鹽業集團有限公司 雪天鹽業集團股份有限公司 四川省鹽業集團有限責任公司 勝達集團有限公司 廈門合興包裝印刷股份有限公司 深圳市裕同包裝科技股份有限公司 奧瑞金科技股份有限公司 福建友誼膠粘帶集團有限公司 中糧包裝控股有限公司 上海紫江企業集團股份有限公司 四川省宜賓環球集團有限公司 祥恒包裝集團 廣東華興玻璃股份有限公司

2、行業領先企業分析

(1)佛山市海天調味食品股份有限公司

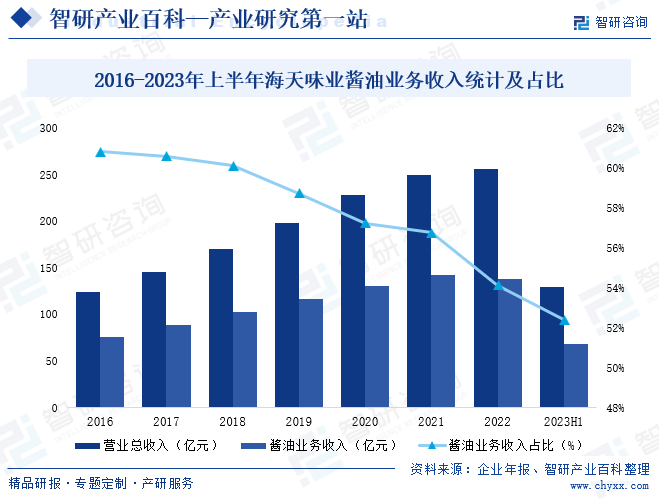

佛山市海天調味食品股份有限公司是專業的調味品生產和營銷企業,目前生產的產品涵蓋醬油、蠔油、醬、醋、料酒、調味汁、雞精、雞粉、腐乳、火鍋底料等十幾大系列百余品種800多規格。海天醬油產品種類豐富,覆蓋高端系列、經典系列、惠系產品等不同檔次,并根據消費者應用場景及偏好,配置高鮮、低鹽、零添加等各種口味,2023年上半年海天味業營業總收入已完成129.7億元,其中,醬油業務收入68.0億元,占營業總收入的52.4%。

(2)中炬高新技術實業(集團)股份有限公司

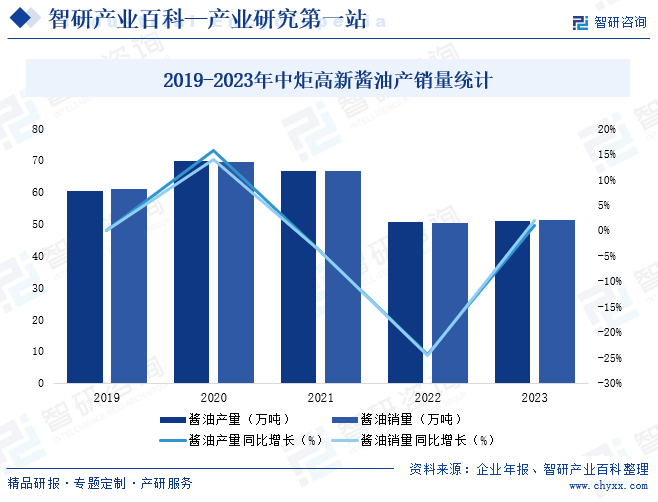

中炬高新子公司美味鮮主要從事10多個品類調味品的生產和銷售,業務規模連續多年位列行業前茅, “廚邦醬油美味鮮,曬足180天”的超級口號深入人心,其綠格子標識“超級符號”簡單、醒目,品牌獲得了消費者的廣泛認可,2023年中炬高新醬油產銷量分別完成51.05萬噸和51.21萬噸。

六、發展現狀

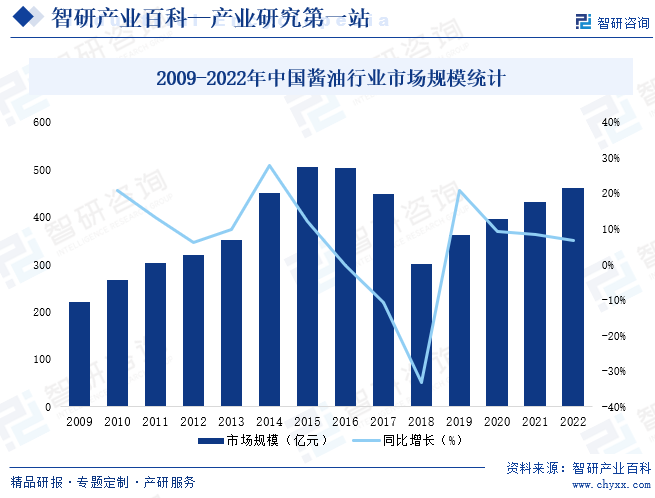

醬油最重要的功能是調味,獨具特色的色、香、味,深受中國人民喜愛,已成為中國老百姓日常餐飲中不可或缺的重要部分,近年來中國醬油市場保持較快增長趨勢,2022年中國醬油行業市場規模達460.7億元,同比增長6.89%,隨著人們對健康的日益重視,眾多醬油企業推出了“低鹽”、“無添加劑”、“有機”醬油,以迎合市場需求,未來,具有特定功效的醬油產品將會繼續受到歡迎。

七、發展因素

1、有利因素

(1)國家政策大力支持

中國為農業大國,“三農”問題為中國經濟社會發展的重中之重,近年來,中央和地方政府不斷推出了針對農業的優惠政策,特別在推動農業產業化的發展方面,給予了很多的優惠,醬油的原料以農副產品為主,其發展對推動中國農業產業化、現代化有著積極的提升作用,持續密集出臺的多方位、多層次的產業扶持政策為醬油行業的持續、快速、穩健發展提供了良好的政策保障。同時,食品安全和消費升級方面政策的不斷出臺,也為規模化醬油企業的健康發展提供了有力的支持。

(2)居民消費水平提高

近年來,中國居民消費水平不斷提高,據國家統計局數據顯示,2023年中國居民人均可支配收入達39218元,同比增長6.33%,隨著居民人均收入的提高,人們的飲食習慣逐漸從追求“吃飽”轉變到追求“吃好”和“吃健康”,對于飲食口味感受、食品安全的要求也不斷提高,醬油能在烹調過程中有效提升菜肴的口感和香味,能迎合消費者對于“色、香、味”的消費訴求,未來市場空間廣闊。

(3)疫情后時代,餐飲行業強勢復蘇

餐飲業為醬油行業最重要的下游應用領域,疫情后時代,中國餐飲業強勢復蘇,據國家統計局數據顯示,2023年中國餐飲業收入達52890億元,同比增長20.4%,菜肴的色、香、味是餐飲企業吸引顧客最有效的手段,現如今,許多品牌飯店、著名的招牌菜都離不開獨具特色的調味品,調味品已經成為中國餐飲業繁榮發展和提高品質與檔次的必備品,作為調味品重要組成產品之一的醬油,也必將迎來更大的增長空間。

(4)物流日益完善為行業發展提供了強有力支持

隨著網絡零售的興起,中國醬油生產企業物流呈現小批量、高頻次、多點配送和快速配送的特點,需要完善的倉儲物流體系來支撐。完善的物流體系是行業發展的必備條件,影響著企業營銷網絡的鋪設和對消費者需求的響應速度。近年來,中國物流行業取得了較快的發展,物流企業網絡覆蓋廣度和深度不斷延伸,物流配送范圍不斷擴大,物流技術裝備水平也迅速提高,商品配送效率大幅提升,全國物流配送體系日益完善,為醬油行業的發展提供了有力支持。

2、不利因素

(2)產品研發、創新能力較低

由于研發新產品需要大量的資金投入,如原材料采購、生產工藝改進、市場推廣等,一些企業可能認為成本過高而望而卻步。此外,調味品行業的技術門檻相對較低,一些企業缺乏先進的技術、優秀的研發人才,難以進行有效的研發和創新,因此,目前,中國醬油生產企業的產品研發、創新能力普遍較低,醬油企業產品推陳出新的速度較慢,一定程度上影響了行業發展。

(2)產品同質化嚴重,質量參差不齊

醬油行業雖然有著巨大的市場容量,但隨著越來越多競爭者的進入,產品同質化問題也日益嚴重。越來越多規模較小、品控能力較弱的企業開始模仿行業龍頭的創新,經營同質化的產品,對消費者體驗造成較大的負面影響。在激烈的競爭環境中,一些企業可能專注于以降低成本的方式來提高利潤。由此帶來的后果是,市場上開始出現質量參差不齊的產品,損害消費者的利益,進而破壞了行業整體的發展環境。

(3)原材料價格波動

醬油生產的原料以大豆和小麥為主,種植面積、氣候條件、病蟲害等因素將影響大豆和小麥的產量、質量以及產品價格,進而給醬油企業的生產經營帶來直接影響。此外,中國是大豆和小麥凈進口國,如大豆和小麥進口價格上漲,也將對醬油生產企業帶來不利影響。

(4)城鄉市場發展不均衡

調味品行業城鄉市場發展極不均衡,在部分鄉鎮市場,全國性的品牌滲透力度不夠,產品層次較低。這一方面表明中國調味品行業未來成長空間巨大,另一方面也使得業內企業需要在鄉鎮及農村市場投入更多的資源,以培育和開拓市場。

八、競爭格局

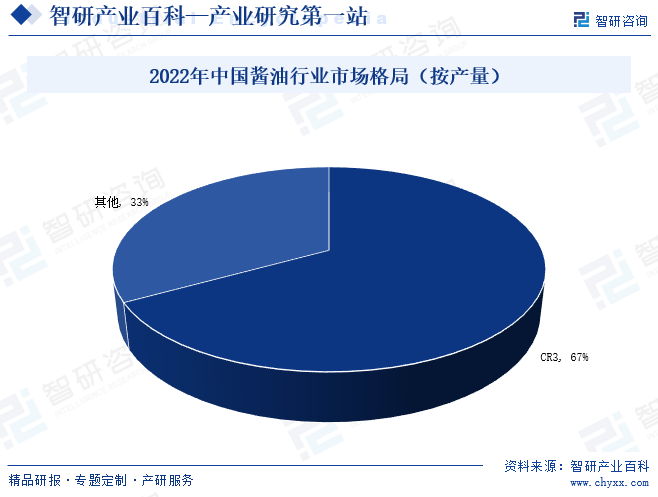

中國國內醬油品牌有數千個,市場梯隊分層明顯,既有體量龐大的全國性品牌,也有專注于某個細分市場的隱形冠軍,還有大量區縣鄉鎮等小品牌小企業,隨著越來越多的企業進入資本市場,借助資本市場的力量快速發展,醬油行業內品牌企業日益強大,品牌企業的市場份額進一步提高,產業集中度也有了明顯的變化,據中國調味品協會數據顯示,2022年中國醬油企業入圍數共計31家,收入合計318.7億元,CR3為66%;醬油產量合計562萬噸,CR3為67%。

九、發展趨勢

隨著人們對健康飲食的關注不斷增加,未來醬油行業將會更加注重產品的營養價值和健康因素,企業可能會采用更加健康的原料和生產工藝,推出低鹽、無添加劑等更為健康的醬油產品,以滿足消費者對健康食品的需求。此外,隨著消費者口味的多樣化和個性化需求的增加,未來醬油行業將會更加注重產品的創新和多樣化,醬油生產企業可能會推出更多口味、品種豐富的產品,以滿足不同消費者群體的需求。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2023年中國醬油產業全景簡析:低鹽、無添加劑、有機產品更受消費者青睞[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

2023年中國醬油產業全景簡析:低鹽、無添加劑、有機產品更受消費者青睞[圖]

中國醬油生產歷史十分悠久,隨著醬油生產企業的技術升級和創新,醬油越來越多地滿足消費者的烹飪需求,醬油成為了老百姓日常餐飲中不可或缺的重要部分,目前,中國已成為醬油生產大國和消費大國,2022年中國醬油產量和需求量分別達784.45萬噸和767.01萬噸,銷售均價達6006.44元/噸,市場規模達460.7億元。

2022年中國醬油行業運行現狀及競爭格局分析(海天味業VS千禾味業)

2021年中國醬油產量為778.15萬噸,同比增長11%;醬油消費量為761.2萬噸,同比增長10.9%。

![2021年中國醬油行業現狀分析:產量同比增長11%;消費量同比增長10.9%[圖]](http://img.chyxx.com/images/2022/0329/1ac3af6866ac48a58746ba487114a7a44708fc1e.jpg?x-oss-process=style/w320)

2021年中國醬油行業現狀分析:產量同比增長11%;消費量同比增長10.9%[圖]

2021年中國醬油產量為778.15萬噸,同比增長11%;醬油消費量為761.2萬噸,同比增長10.9%;中國醬油進口數量為13553.3噸,同比增長14.8%;中國醬油出口數量為183432噸,同比增長16.2%。