一、煤化工行業發展現狀分析

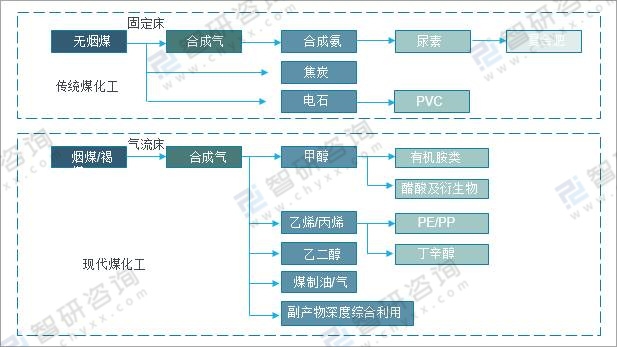

中國煤化工行業發展現狀煤化工是以煤為原料,經過化學加工使煤轉化為氣體、液體、固體燃料以及化學品等過程。煤化工我們可以簡單分為傳統煤化工和現代煤化工,原料都是煤炭,產品各不相同。產品上,傳統煤化工主要產品是尿素、復合肥、焦炭和PVC,現代煤化工的產品主要是甲醇及下游醋酸、聚烯烴(乙烯、丙烯)、乙二醇、煤制油等。效益上,考慮投資成本、產品等情況,效益也各不相同。

現代煤化工與傳統煤化工產業鏈

資料來源:智研咨詢整理

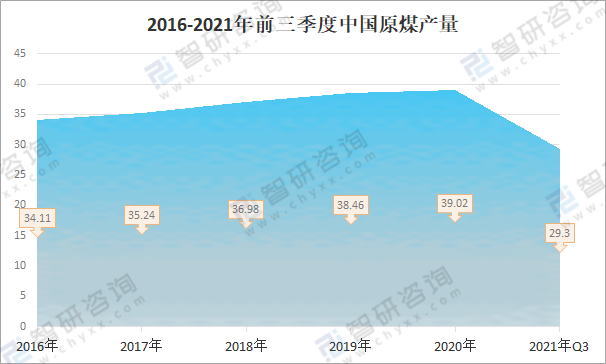

中國是世界最大產煤國。煤炭在中國經濟社會發展中占有極重要的地位。2016年以來,中國原煤產量呈增長趨勢,2020年中國原煤產量39.02億噸,同比增長1.5%;2021年上半年,全國通過在建煤礦投產、在產煤礦產能核增、煤礦智能化改造擴產、煤礦產能衰減接續項目達產等多種方式,合計新增優質先進產能1.4億噸/年以上,其中在建煤礦投產9000萬噸/年左右,在產煤礦核增產能約3000萬噸/年。2021年前三季度,中國原煤產量29.3億噸,同比增長6.4%。

2016-2021年前三季度中國原煤產量

資料來源:國家統計局、智研咨詢整理

相關報告:智研咨詢發布的《2021-2027年中國煤化工產業發展動態及投資方向分析報告》

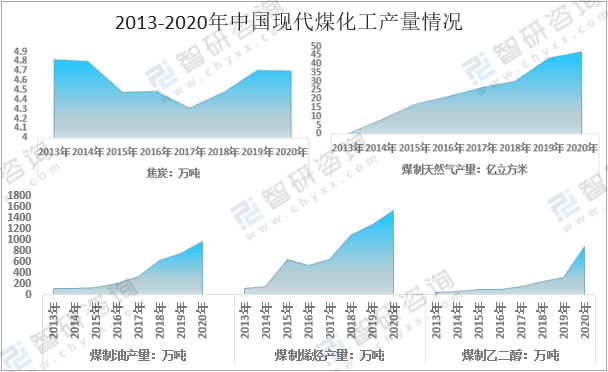

煤化工工業屆是我國重要的支柱工業,全國70%的工業燃料和動力、80%的民用商品能源、60%的化工原料是由煤炭提供的。2020年中國煤制油產量965萬噸;煤制天然氣產量47億立方米;煤制烯烴產量1539萬噸;煤制乙二醇產量880.63萬噸;焦炭產量4.7萬噸。

2013-2020年中國現代煤化工產量情況

資料來源:中國石油和化學工業聯合會、智研咨詢整理

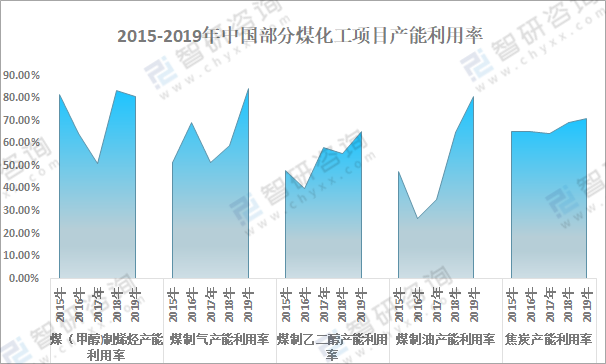

現代煤化工基于先進技術,將煤炭轉化為清潔燃料、化學工業產品等,從而實現對于煤炭的高效清潔利用。從部分煤化工項目產能利用率來看,2019年中國煤(甲醇)制烯烴產能利用率為80.67%;煤制氣產能利用率為84.54%;煤制乙二醇產能利用率為65.47%;煤制油產能利用率為80.96%;焦炭產能利用率為70.83%,可以看出除煤(甲醇)制烯烴產能利用率較2018年有所下降外,其它均較2018年有所增長。

2015-2019年中國部分煤化工項目產能利用率

資料來源:中國石油和化學工業聯合會、智研咨詢整理

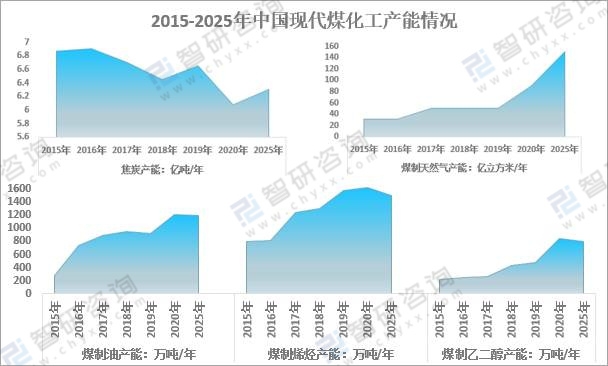

截止至2020年年底,煤制油的產能為1206萬噸/年;煤制天然氣的產能為90億立方米/年;煤制烯烴的產能為1632萬噸/年;煤制乙二醇的產能為841萬噸/年;焦炭的產能為6.08億噸/年。根據煤炭工業“十四五”現代煤化工發展指導意見,“十四五”期間,我國將充分發揮煤炭的工業原料功能,有效替代油氣資源,保障國家能源安全,著力打通煤油氣、化工和新材料產業鏈,拓展煤炭全產業鏈發展空間。預計到2025年中國煤制油的產能為1200萬噸/年;煤制天然氣的產能為150億立方米/年;煤制烯烴的產能為1500萬噸/年;煤制乙二醇的產能為800萬噸/年;焦炭的產能為6.3億噸/年,煤化工市場空間依然巨大。

2015-2025年中國現代煤化工產能情況

(注:焦炭產能為目前數據)

資料來源:中國石油和化學工業聯合會、智研咨詢整理

二、煤化工企業對比(中國神華VS中煤能源)

當今中國的煤化工行業不管是在技術上還是在規模上都得到了較好的發展,成為了中國經濟的重要支柱行業,我國有多家煤化工企業,其中:中國神華、中煤能源是我國重要煤化工上市企業。中煤能源立足煤炭主業,憑借先進的煤炭開采及洗選技術、完善的營銷及客戶服務網絡,綜合實力在煤炭行業位居前列。中國神華是中國上市公司中最大的煤炭銷售商,擁有最大規模的煤炭儲量。公司的煤炭業務已經成為中國煤炭行業大規模、高效率和安全生產模式的典范。

中煤能源VS中國神華基本情況

主要指標 | 中煤能源  | 中國神華  |

簡介 | 中煤能源立足煤炭主業,憑借先進的煤炭開采及洗選技術、完善的營銷及客戶服務網絡,綜合實力在煤炭行業位居前列。 | 中國神華能源股份有限公司于2004年11月在北京成立,于2005年6月在港交所上市,于2007年10月在上交所上市。 |

主要業務 | 集煤炭生產和貿易、煤化工、煤礦裝備制造及相關服務、坑口發電等業務于一體。 | 主營業務分行業情況本集團的主要運營模式為煤炭生產→煤炭運輸(鐵路、港口、航運)→煤炭轉化(發電及煤化工)的一體化產業鏈,各分部之間存在業務往來。 |

經營模式 | 通過優化產業結構,大力發展新型煤化工業務,在煤炭轉化和清潔高效利用方面經驗豐富,裝置運行效率、主要經濟技術指標保持行業領先,低成本競爭優勢明顯。公司圍繞煤電化一體化發展,大力發展以坑口電廠為主的發電業務,煤電聯營優勢持續擴大。充分發揮煤礦裝備專業技術優勢,豐富產品結構,著力提高產品及服務質量,鞏固市場占有率,延伸煤炭產業鏈。 | 獨特的經營方式和盈利模式:本集團擁有規模可觀、高效運營的煤炭、發電業務,擁有鐵路、港口和船舶組成的大規模一體化運輸網絡,形成了煤炭、電力、運輸、煤化工一體化開發,產運銷一條龍經營,各產業板塊深度合作、有效協同的核心競爭優勢。 |

煤化工業務 | 中煤能源主要煤化工產品工藝路線是由煤炭作為原料經氣化轉換為合成氣(CO+H),凈化后生產合成氨或甲醇,合成氨與二氧化碳生產尿素;甲醇經MTO反應生成乙烯、丙烯單體,聚合為聚乙烯和聚丙烯。2020年,面對疫情沖擊和國際油價大幅下跌等不利影響,公司積極采取措施,優化生產組織,煤化工生產均保持了安全穩定運行。統籌大檢修管理,提高工作協同,不斷推進裝置精細化管理,持續推進系統“安穩長滿優”運行。狠抓生產、技術、管理全過程全方位的節支降耗、提質增效,持續提升煤化工產品創效能力;通過運行優化、技術改造、管理提升等措施,煤化工運營再創新水平。 | 中國神華煤化工業務為包頭煤化工的煤制烯烴一期項目,主要產品包括聚乙烯(生產能力約30萬噸/年)、聚丙烯(生產能力約30萬噸/年)及少量副產品(包括工業硫磺、混合碳、工業丙烷、混合碳四、工業用甲醇等)。煤制烯烴項目的甲醇制烯烴(MTO)裝置是國內首創的大規模甲醇制烯烴裝置。 |

煤化工經營情況 | 煤化工企業優化生產組織,安全高效穩定運行,聚烯烴單位銷售成本同比下降490元/噸,保持行業領先的盈利水平。煤礦裝備業務扎實推進“雙百”行動,體制機制活力不斷增強,收入、利潤實現同比增長。 | 2020年,包頭煤化工努力克服國際原油價格波動及新冠疫情等不利因素影響,統籌安排生產負荷,適時調整產品結構,研發新產品,聚烯烴產品的產銷量創歷史新高。全年煤制烯烴裝置連續穩定運行8,760小時,平均生產負荷達到100%;聚烯烴產品產量達700.5千噸(2019年:615.7千噸),同比增長13.8%。產品質量持續提升,聚乙烯、聚丙烯產品累計合格率分別達到98.96%和100%。 |

發展戰略 | 中長期發展戰略:建設具有全球競爭力的世界一流清潔能源供應商和能源綜合服務商,成為安全綠色生產的領航者、清潔高效利用的示范者、提供優質服務的踐行者,實現企業和員工、股東和社會利益最大化。發展思路:以能源安全新戰略和“30·60”碳達峰、碳中和新時代能源發展目標為牽引,按照「兩商」戰略要求,以質量和效益為中心,著力打造煤-電-化等循環經濟新業態,構建「功能齊全、特色各異、優勢互補」的區域協調發展新格局,正確處理當前與長遠、改革與穩定、管控與活力等重大關系,認真做好安全穩定、提質增效、轉型升級、改革調整、強基固本五項任務,自覺踐行創新、協調、綠色、開放、共享五大發展理念。 | 以習近平新時代中國特色社會主義思想為指導,全面貫徹落實黨的十九大和十九屆二中、三中、四中、五中全會精神,扎實踐行“社會主義是干出來的”偉大號召,堅持穩中求進工作總基調,落實“四個革命、一個合作”能源安全新戰略,緊密結合國務院國資委創建世界一流示范企業的“三個三”要求,貫徹國家能源集團公司“一個目標、三型五化、七個一流”總體發展戰略,以推動高質量發展為主題,以深化供給側結構性改革為主線,以改革創新為根本動力,堅持戰略導向、市場導向、價值創造、綠色低碳原則,轉變發展理念和發展方式,調整產業結構和產業布局,創新體制機制和管理模式,保障能源安全和能源供給,提升科技創新和投資盈利能力,不斷增強公司的競爭力、創新力和抗風險能力,率先全面建成具有全球競爭力的世界一流綜合能源上市公司。 |

資料來源:智研咨詢整理

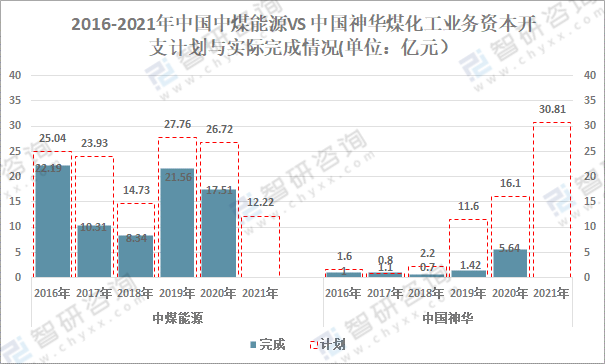

從煤化工業務資本開支情況來看,中煤能源的煤化工業務資本開支計劃與完成情況高于中國神華,2020年中煤能源煤化工業務資本開支計劃26.72億元,實際完成17.51億元;中國神華煤化工業務資本開支計劃16.1億元,實際完成5.64億元。

2016-2021年中國中煤能源VS中國神華煤化工業務資本開支計劃與實際完成情況

資料來源:企業公告、智研咨詢整理

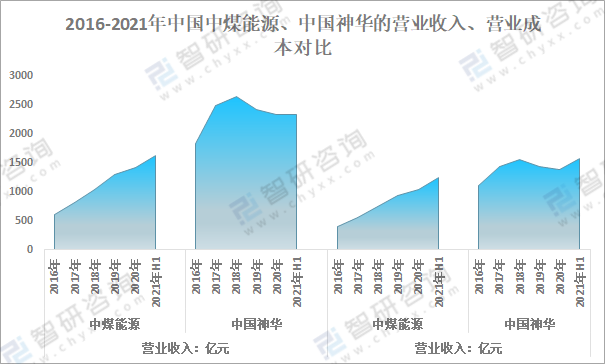

從中煤能源、中國神華的營業收入、營業成本來看,2020年中煤能源營業收入1409.6億元,中煤能源營業成本1045.06億元;中國神華營業收入2332.63億元,中國神華營業成本1390.23億元。2021上半年中煤能源營業收入1617.39億元,中煤能源營業成本1238.13億元;中國神華營業收入2329.49億元,中國神華營業成本1573.28億元。

2016-2021年中國中煤能源、中國神華的營業收入、營業成本對比

資料來源:企業公告、智研咨詢整理

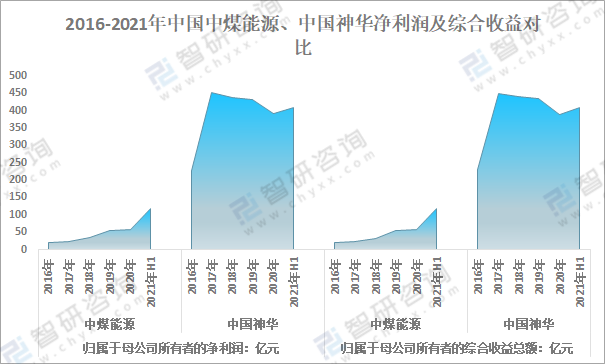

從中煤能源、中國神華凈利潤及綜合收益來看,2020年中煤能源歸屬于母公司所有者的凈利潤59.04億元,歸屬于母公司所有者的綜合收益總額58.75億元;中國神華歸屬于母公司所有者的凈利潤391.70億元,歸屬于母公司所有者的綜合收益總額389.28億元。2021上半年中煤能源歸屬于母公司所有者的凈利潤118.56億元,歸屬于母公司所有者的綜合收益總額118.32億元;中國神華歸屬于母公司所有者的凈利潤407.51億元,歸屬于母公司所有者的綜合收益總額407.8億元,可以看出中國神華歸屬于母公司所有者的凈利潤及綜合收益總額遠高于中煤能源。

2016-2021年中國中煤能源、中國神華凈利潤及綜合收益對比

資料來源:企業公告、智研咨詢整理

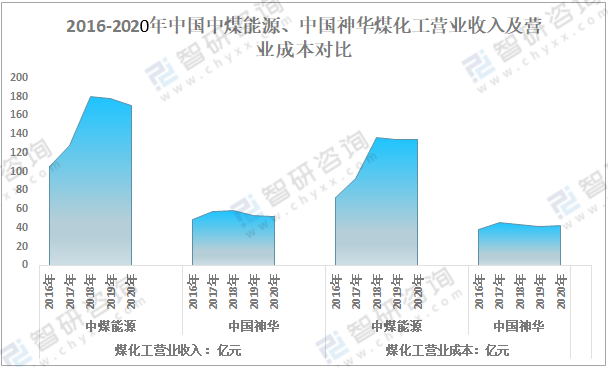

從中煤能源、中國神華營業收入及營業成本來看,2020年中煤能源煤化工營業收入170.54億元,煤化工營業成本133.83億元;中國神華煤化工營業收入51.65億元,煤化工營業成本42.55億元。

2016-2021年中國中煤能源、中國神華煤化工營業收入及營業成本對比

資料來源:企業公告、智研咨詢整理

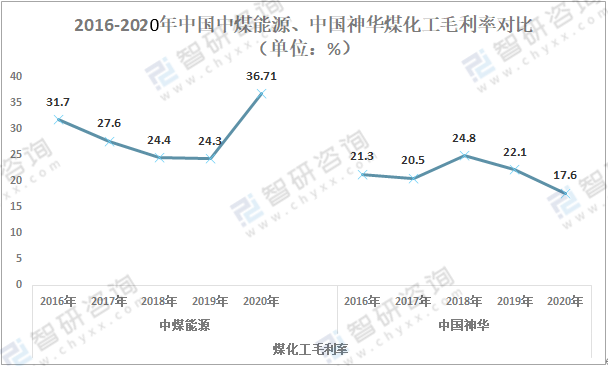

2019年中煤能源煤化工毛利率24.3,較2018年減少0.1個百分點;中國神華煤化工毛利率22.1,較2018年減少2.7個百分點。2020年中煤能源煤化工毛利率36.71,較2019年增長12.41個百分點;中國神華煤化工毛利率17.6,較2019年減少4.5個百分點。

2016-2020年中國中煤能源、中國神華煤化工毛利率對比

資料來源:企業公告、智研咨詢整理

從中煤能源、中國神華總體經營情況、煤休工經營情況來看,中神華企業總體經營較好于中煤能源,但中煤能源的煤化工經營較好于中國神華,從發展戰略來看,中煤能源、中國神華兩家企業未來持續向好。

中煤能源VS中國神華主要指標對比

主要指標 | 中煤能源  | 中國神華  |

產品布局 | ★★★★ | ★★★★ |

總體經營情況 | ★★★- | ★★★★+ |

煤化工經營情況 | ★★★★ | ★★★ |

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國煤化工行業市場專項調研及投資前景研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國煤化工行業市場專項調研及投資前景研究報告

《2025-2031年中國煤化工行業市場專項調研及投資前景研究報告》共十二章,包含我國煤化工產業重點企業分析,我國煤化工產業發展趨勢及前景分析,我國煤化工產業授信風險及機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國煤化工行業現狀分析:產業供需兩旺,產業產能持續拉高 [圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)