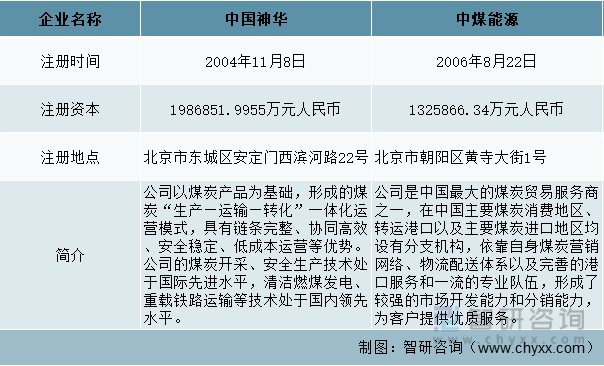

一、基本情況對比

煤化工,指以煤為原料,經化學加工使煤轉化為氣體、液體和固體燃料以及化學品的過程。主要包括煤的氣化、液化、干餾以及焦油加工和電石乙炔化工等。煤炭能源作為我國能源結構的重要組成,對于確保我國能源供應安全具有至關重要的作用。而煤化工產業作為實現煤炭資源高效利用的有力手段,直接關系到國家的能源戰略發展規劃。

中國神華擁有神東礦區、準格爾礦區、勝利礦區及寶日希勒礦區等優質煤炭資源,其煤炭開采、安全生產技術處于國際先進水平,清潔燃煤發電、重載鐵路運輸等技術處于國內領先水平。中煤能源公司業務涉及的主要行業有煤炭、煤化工、 煤礦裝備制造等,2021 年,中煤能源持續加強生產組織管理,通過運行優化、技術改造、管理提升等專業化管理措施,不斷提升裝置穩定運行能力,實現安全穩定高負荷生產,煤化工運營再創新水平。

中國煤化工行業重點企業基本情況對比

資料來源:企查查、智研咨詢整理

二、經營情況對比

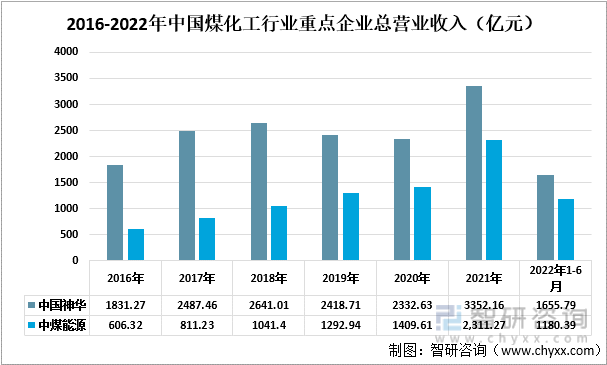

2016-2021年從總營業收入情況看,中國神華始終高于中煤能源。2016-2018年中國神華總營業收入逐年上漲,但2019年和2020年,中國神華總營業收入均呈現出下降趨勢,2019年售電量的減少以及烯烴售價下滑導致總營業收入減少,2020年煤炭價格的下跌導致了中國神華總營業收入的減少。2021年中國神華的總營業收入出現較大幅度的上漲,上漲至3352.16億元,同比上漲43.71%。這一年煤炭市場需求旺盛,價格上漲,同時受到國際油價的影響,聚乙烯、聚丙烯的價格也同步上漲。2016-2021年中煤能源的總營業收入逐年上漲,尤其在2021年上漲幅度最大,2021年總營業收入為1180.39億元,同比上漲63.97%。

2016-2022年中國煤化工行業重點企業總營業收入(億元)

資料來源:公司年報、智研咨詢整理

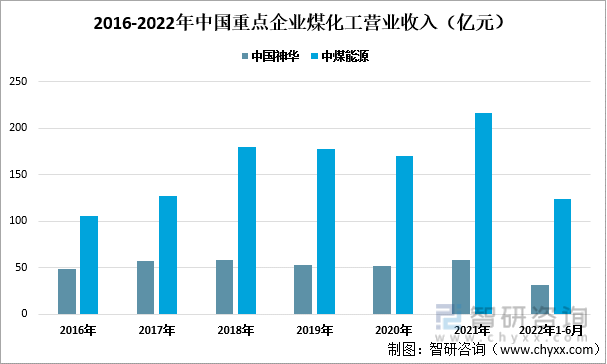

從2016-2021年兩家企業的煤化工營業收入看,中煤能源的營業收入始終高于中國神華。兩家企業相比之下,中國神華煤化工營業收入波動幅度相對較小,2021年中國神華煤化工營業收入為58.51億元,同比上漲13.28%;而同一時期中煤能源的煤化工營業收入為216.7億元,同比上漲27.07%。

2016-2022年中國重點企業煤化工營業收入(億元)

資料來源:公司年報、智研咨詢整理

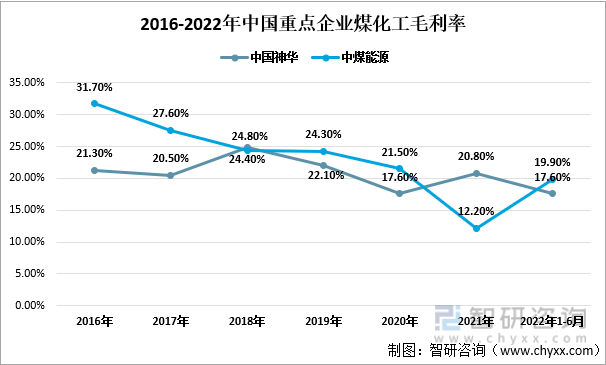

2016-2022年兩家企業的煤化工毛利率波動幅度較大。這一時期中國神華的煤化工毛利率在15%-25%之間上下浮動,2022年上半年其煤化工毛利率為17.60%,較去年同一時期下降7.8%,主要是由于原料煤及燃煤價格上漲,以及工人成本增長,導致成本增加,毛利率下跌。2016-2021年中煤能源的煤化工毛利率呈下降趨勢,但在2022年上半年其毛利率出現了小幅度的上漲,2022年上半年中煤能源的毛利率為19.9%,較去年同一時期增長0.6%。

2016-2022年中國重點企業煤化工毛利率

資料來源:公司年報、智研咨詢整理

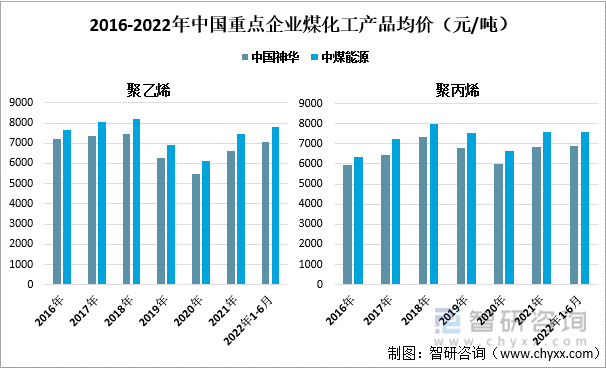

對比兩家企業的煤化工產品均價,中煤能源的均價均高于中國神華,并且在2019年和2020年兩家企業的聚乙烯和聚丙烯均價均出現下滑。2022年上半年中國神華和中煤能源的聚乙烯均價都有所上漲,而聚丙烯基本持平,波動幅度較小。2022年上半年中國神華聚乙烯均價為7060元/噸,同比上漲8.2%,聚丙烯均價為6891元/噸,同比下滑0.2%。同一時期中煤能源聚乙烯均價為7830元/噸,上漲幅度也為8.2%,聚丙烯均價為7593元/噸,較上一年度同期增長了1元/噸。

2016-2022年中國重點企業煤化工產品均價(元/噸)

資料來源:公司年報、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國煤化工產業發展動態及投資方向分析報告》

三、產量、銷量對比

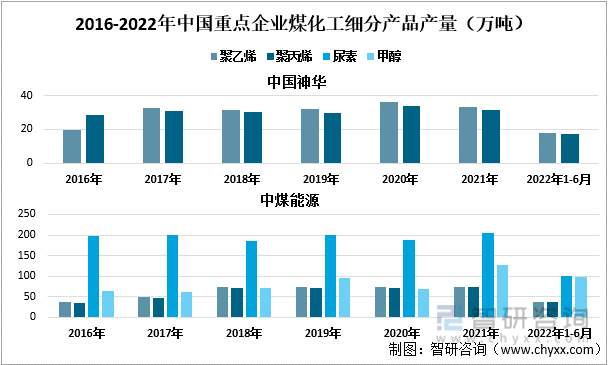

對比兩家企業的煤化工產品。中煤能源的煤化工產品更加豐富。中國神華的主要煤化工產品就是聚乙烯和聚丙烯以及少量的副產品,而中煤能源的煤化工產品則包括聚乙烯、聚丙烯、尿素以及甲醇,其中尿素產量最多。2021年中國神華的聚乙烯產量為33.2萬噸,聚丙烯產量為32.25萬噸,而同一時期中煤能源的聚乙烯產量為74萬噸,聚丙烯產量為72.4萬噸,均較中國神華多出一倍。

2016-2022年中國重點企業煤化工細分產品產量(萬噸)

資料來源:公司年報、智研咨詢整理

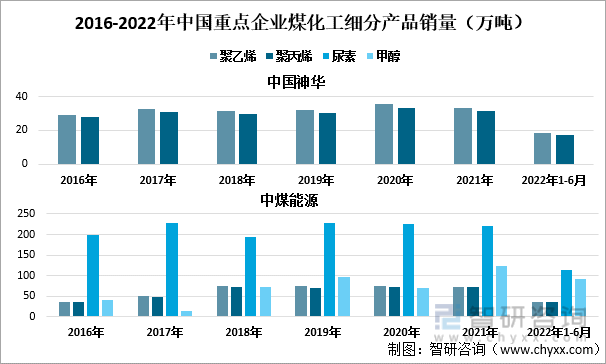

從兩家企業2016-2022年煤化工產品的銷量看,整體呈小幅上漲的趨勢,2022年上半年中國神華的聚乙烯銷量為18.37萬噸,較去年同期增長3.4%,聚丙烯銷量為17.46萬噸,較去年同期增長3.5%。同一時期中煤能源的聚乙烯銷量為35.8萬噸,聚丙烯銷量為36.9萬噸。2022年上半年中煤能源的尿素銷量增長幅度較大,該年尿素銷量為114.2萬噸,較去年同期增長35.3%。

2016-2022年中國重點企業煤化工細分產品銷量(萬噸)

資料來源:公司年報、智研咨詢整理

四、研發投入情況對比

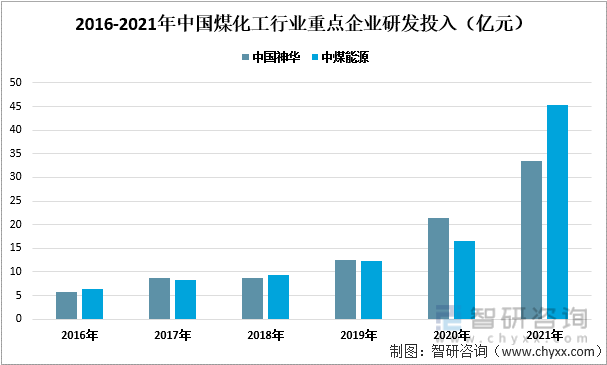

2016-2021年兩家企業在研發投入中的金額逐年上漲,尤其在2021年上漲幅度較大,且在2021年中煤能源的研發投入金額首次超過了中國神華。2021年。中國神華在創新驅動發展戰略引領下,圍繞煤炭綠色開發、煤炭清潔利用和煤炭清潔轉化三大領域,加大研發投入,該年中國神華研發投入金額為33.47億元,同比上漲55.7%。同一時期中煤能源加強科技創新,增加研發費用的投入,該年研發投入金額為45.33億元,同比增長68.95%。

2016-2021年中國煤化工行業重點企業研發投入(億元)

資料來源:公司年報、智研咨詢整理

五、未來發展規劃對比

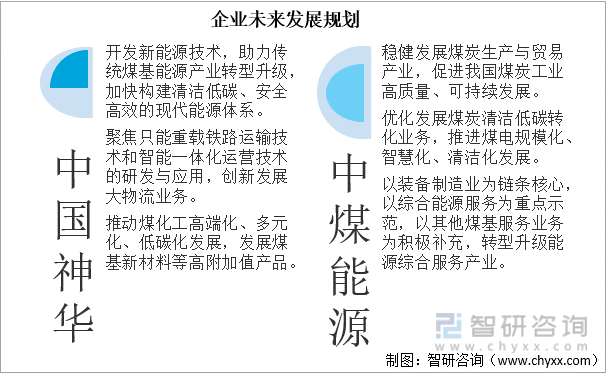

從兩家企業對未來的發展規劃看,都聚焦于清潔低碳,這與國家的環保發展戰略相符。另外隨著科技的發展,信息化時代的深入,傳統行業紛紛與現代信息技術相結合,促進行業的智慧化發展。

企業未來發展規劃

資料來源:公司年報、智研咨詢整理

六、總結

從主要指標對比來看,中國神華的營收情況較優于中煤能源,而中煤能源的產品種類較為豐富,其產品布局較優于中國神華。兩家企業的盈利能力和研發投入整體上相差不大,受到煤炭、石油等價格變動的影響,成本波動較大,毛利率波動幅度較大,但兩家企業都積極面對,加大了研發投入,努力開發新技術,推進產業轉型升級。

中國煤化工行業重點企業主要指標對比

資料來源:公司年報、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國煤化工行業市場專項調研及投資前景研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國煤化工行業市場專項調研及投資前景研究報告

《2025-2031年中國煤化工行業市場專項調研及投資前景研究報告》共十二章,包含我國煤化工產業重點企業分析,我國煤化工產業發展趨勢及前景分析,我國煤化工產業授信風險及機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國煤化工行業現狀分析:產業供需兩旺,產業產能持續拉高 [圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)