一、定義

在影像導引下,以最小的創傷,使用介入器械(或稱微創器械)經血管通道或非血管通道進入病患處,進行診斷和治療的方式。微創介入已經成為與內科、外科并列的臨床三大有效診療手段。相比傳統手術外科方式,微創介入,具有創口小、疼痛輕、住院時間短、出血少、恢復快且能減輕并發癥等優勢。

二、微創介入醫療器械市場發展概括

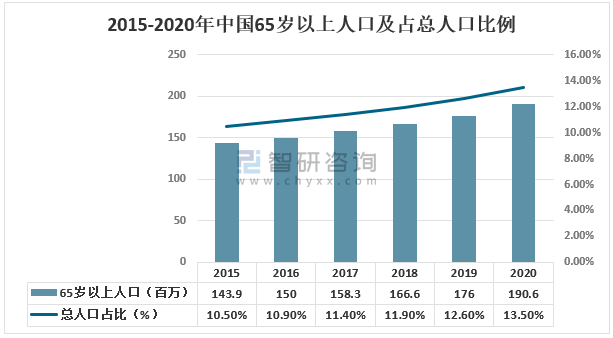

國家統計局數據顯示,2020年我國65歲以上人口為190.6百萬,占總人口的比例為13.5%。隨著老齡化問題加深,老年人日常生活、精神狀態以及醫療健康等需求將成為重要的社會問題。心腦血管疾病防治、癌癥防治等需求逐漸加深,同時伴隨著老年人群的身體機能衰退,微創外科及介入治療將成為越來越主流的方式。

2015-2020年中國65歲以上人口及占總人口比例

資料來源:國家統計局、公開資料整理

數據顯示,目前國內醫療器械產業以一二類器械企業為主,2.5萬醫療器械企業中能生產三類醫療器械的企業僅有2000余家。但同時,中國擁有世界上最完善的工業體系,工業基礎較好,隨著傳感器技術、生物化學技術、精密機械技術、自動控制、流體力學等技術逐漸的突破,醫療器械產業尤其是技術水平要求較高的介入器械將得到快速發展。

2020年底中國醫療器械生產企業數量及結構

資料來源:公開資料整理

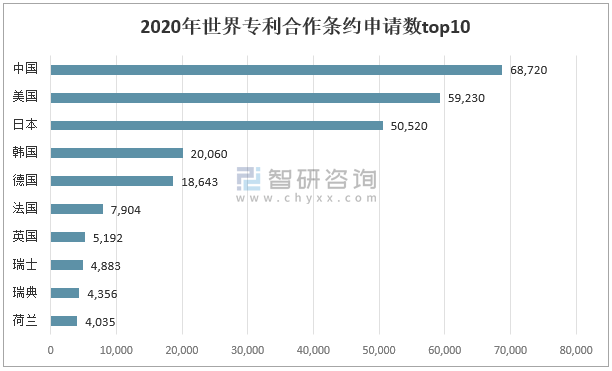

2020年中國專利合作條約申請數高達68720件,遠超美日等國家,未來隨著專利技術的質量提升,工程師紅利將得到不斷釋放。工程師紅利將推動中國醫療器械行業從中低端向中高端發展,實現醫療器械行業的產業升級。

2020年世界專利合作條約申請數top10

資料來源:WIPO數據庫、智研咨詢整理

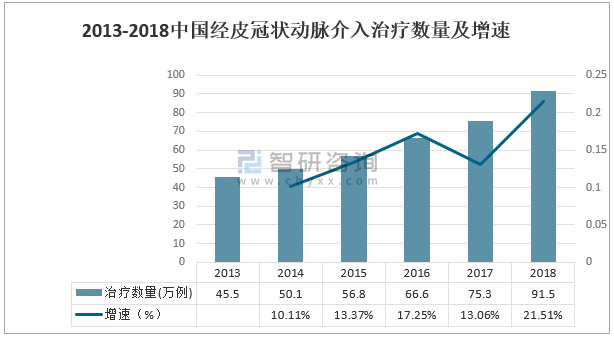

作為微創介入發展最早、最成熟的產品,冠脈支架的成功直接推動了國內心血管介入行業的發展。冠脈介入自上世紀80年代引入國內,并得到了快速發展,到2018年,中國每年經皮冠狀動脈介入治療量已經達到91.5萬。

2013-2018中國經皮冠狀動脈介入治療數量

資料來源:公開資料整理

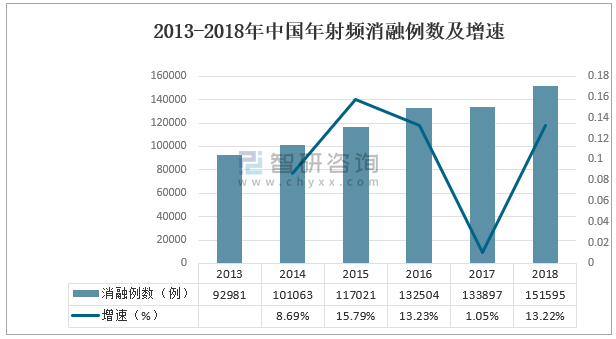

射頻消融術(RFCA)已在中國600余家醫院廣泛應用,2018年我國射頻消融手術量已達到15.16萬例,其中,心房顫動射頻消融手術比例逐年提高,2016年、2017年和2018年心房顫動射頻消融術占總射頻消融手術比例分別為23.1%、27.3%和31.9%。

2013-2018年中國年射頻消融例數

資料來源:公開資料整理

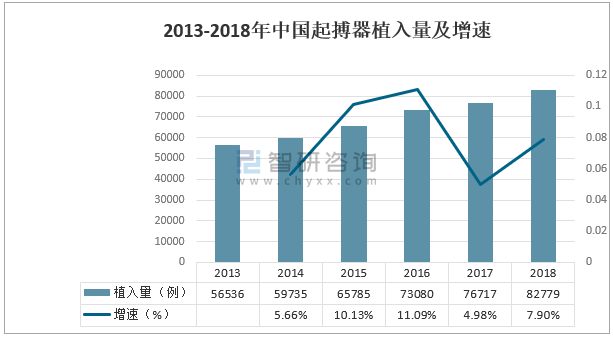

2013-2018年,中國起搏器植入量從5.65萬增長至8.28萬,年復合增速達7.94%。2018年,起搏器植入適應癥主要為病態竇房結綜合征(48%)、房室傳導阻滯(42%)。

2013-2018年中國起搏器植入量及增速

資料來源:公開資料整理

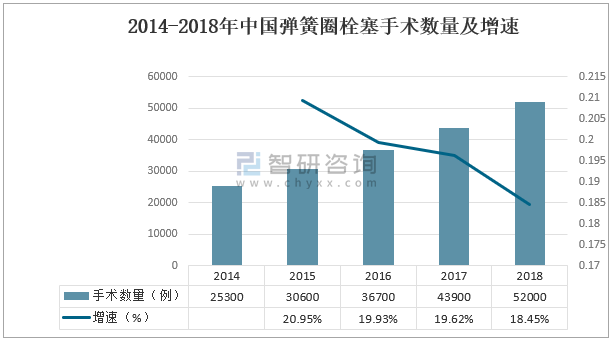

從終端使用情況來看,彈簧圈及彈簧圈+輔助支架的使用目前依舊是主流,2014-2018年,中國彈簧圈栓塞術數不斷增長。2018年,中國彈簧圈栓塞術數量達到5.2萬例。

2014-2018年中國彈簧圈栓塞手術數量

資料來源:公開資料整理

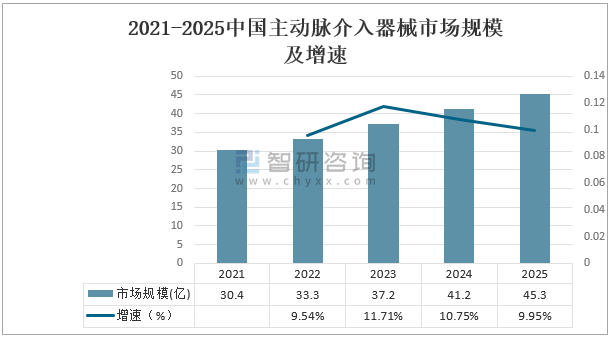

主動脈介入手術費用約10-15萬之間,其中器械耗材占比約70%,并隨著國產化率的提升逐年價格下降。預計2021-2025年中國主動脈介入器械市場規模將從30.4億元增長至45.3億元,年復合增速達到10.5%。

2021-2025中國主動脈介入器械市場規模及增速

資料來源:公開資料整理

智研咨詢發布的《2021-2027年中國微創介入醫療器械行業市場發展調研及未來前景規劃報告》數據顯示:預計2021年到2025年,中國外周動脈介入器械市場將從34.8億增長至58.9億元,外周靜脈介入器械市場將從25.6億增長至66.9億;外周介入器械整體市場規模將從60.4億增長至125.8億。

2021-2025年中國外周介入器械市場規模

資料來源:公開資料整理

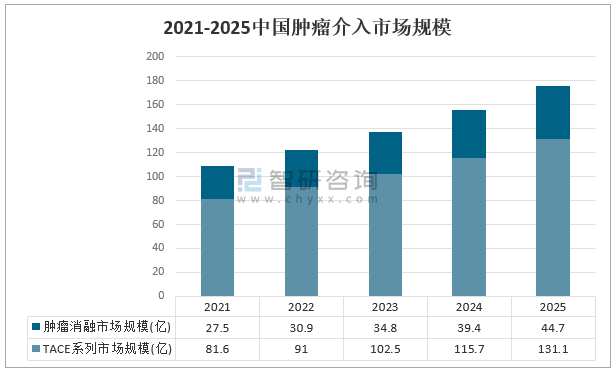

數據顯示,2017年TACE的患者人次約60萬, 2020年腫瘤射頻消融數量約20-30萬。TACE每次花費約1萬,器械耗材費用約8000元,腫瘤消融費用約1-1.5萬,其中核心耗材消融針價格約1-1.3萬。預測2021-2025年,中國腫瘤介入器械市場規模將從109.1億增長至175.7億,年復合增速12.7%。

2021-2025中國腫瘤介入市場規模

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國耳鼻喉醫療器械行業市場運行態勢及發展趨勢研判報告

《2025-2031年中國耳鼻喉醫療器械行業市場運行態勢及發展趨勢研判報告》共十一章,包含中國耳鼻喉醫療器械行業代表性企業布局案例研究,中國耳鼻喉醫療器械行業市場前景預測及發展趨勢,中國耳鼻喉醫療器械行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢