一、醫療器械定義及分類

醫療器械是指單獨或者組合使用于人體的儀器、設備、器具、材料或其他物品,包括所需要的軟件。其用于人體體表及體內的作用不是用藥理學、免疫學或者代謝的手段獲得,但是可能有這些手段參與并起一定的輔助作用。其使用旨在達到對疾病的預防、診斷、治療、監護、緩解,對損傷或者殘疾的診斷、治療、監護、緩解、補償,對解剖或者生理過程的研究、替代、調節,妊娠控制等目的。

根據國家統計局制定的《國民經濟行業分類》(GB/T 4754-2017)2019年修改版,醫療儀器設備及器械制造業國民經濟行業類別代碼為C358,包括七個子類別:

醫療儀器設備及器械制造行業分類及代碼

資料來源:智研咨詢整理

二、近兩年醫療器械行業政策熱點分析

高值醫用耗材集中帶量采購改革不斷推進。2021年,國家醫保局等八部門印發的《關于開展國家組織高值醫用耗材集中帶量采購和使用的指導意見》提出“重點將部分臨床用量較大、采購金額較高、臨床使用較成熟、市場競爭較充分、同質化水平較高的高值醫用耗材納入采購范圍。所有公立醫療機構均應參與集中采購。在質量標準、生產能力、供應穩定性、企業信用等方面達到集中帶量采購要求的企業均可參與集采。”心臟支架、關節等植入性耗材帶量采購相繼落地,首個生物藥——胰島素、“地方聯盟版”中成藥、“八省二區”種植牙的集中帶量采購正式開展。

2022年,《關于國家組織高值醫用耗材(人工關節)集中帶量采購和使用配套措施的意見》、《關于開展口腔種植醫療服務收費和耗材價格專項治理的通知》等政策相繼發布,2022年集中帶量采購全面向深水區挺進,進一步擴大高值醫用耗材集采覆蓋面,對群眾關注的骨科耗材、藥物球囊、種植牙等分別在國家和省級層面開展集采。

醫療器械的高端化、智能化發展是政策重點推進的方向。近年來,隨著國家相關產業政策紅利釋放,中國醫療器械國產替代步伐有所加快,市場結構趨向優化但依然不平衡,《“十四五”醫藥工業發展規劃》提出重點發展新型醫學影像、體外診斷、腫瘤放療、可穿戴監測、中醫診療、等領域的醫療器械,并提出要加快人工智能等信息技術在醫療裝備領域應用,有利于醫療器械領域的高端化、智能化發展。《“十四五”醫療裝備產業發展規劃》提出到2025年,醫療裝備產業基礎高級化、產業鏈現代化水平明顯提升,主流醫療裝備基本實現有效供給,高端醫療裝備產品性能和質量水平明顯提升。醫療器械行業相關的“十四五”規劃著重引導醫療器械的高端化轉型,有利于引導醫療器械企業加大研發投入,提出產品競爭力,加速醫療器械產業形成對公共衛生和醫療健康需求的全面支撐能力。

醫療器械相關政策一覽

資料來源:智研咨詢整理

本文內容摘自智研咨詢發布的《中國醫療器械行業全景調研及競爭格局預測報告》

三、下游客戶分析——醫療結構

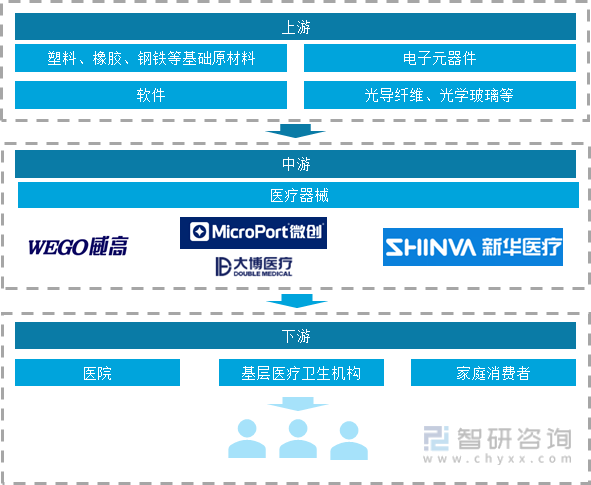

醫療器械行業產業鏈上游包括塑料、橡膠、鋼鐵等基礎原材料,以及電子元器件、軟件、光導纖維、光學玻璃等,下游主要為醫療機構及家庭消費者。

醫療器械行業產業鏈結構

資料來源:智研咨詢整理

截至2021年,我國共有醫院3.7萬個,其中:公立醫院1.2萬個,民營醫院2.5萬個;三級醫院3275個,二級醫院10848個,一級醫院12649個。

公立醫院是中國醫療體系的主力,雖然改革開放后民營醫院取得長足發展,有效彌補公立醫院在提供醫療服務上的不足之處,但在規模、技術水平以及知名度等方面,始終無法取代公立醫院的地位。《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》、《國務院辦公廳關于推動公立醫院高質量發展的意見》都提出“加強公立醫院主體地位”,在政策的引導下,公立醫院的高質量發展成為必然趨勢。

2019-2021年醫院數量分析

資料來源:智研咨詢整理

2021 年,我國集中采購進入到“常態化、制度化”發展階段,高值醫用耗材國家聯采及各省(地)市帶量采購進一步探索,規則不斷完善,范圍進一步擴大,價格大幅下降。2022年,醫療器械集中帶量采購工作深入推進,安徽、遼寧、甘肅、黑龍江等32個省(自治區、直轄市)通過省際聯盟等形式參與高值醫用耗材帶量采購工作,高值醫用耗材帶量采購主要聚焦在血管介入治療和骨科兩大領域。集中帶量采購工作的推進有效的降低了醫療機構的采購成本。2022年,國家級骨科脊柱類帶量采購平均降幅達到80%以上,省際聯盟帶量采購項目中,遼寧和黑龍江省聯合組織的血液透析類帶量采購平均降幅也有20%以上。

國家對臨床用量大、費用高的高值醫用耗材帶量采購,省級對部分高低值醫用耗材帶量采購,地市級主要針對國家和省級以外的品種帶量采購。隨著集中帶量采購體系的構建與完善,集中帶量采購品種范圍擴大,高醫療器械行業企業可能面臨價格下降、毛利率下降等風險,企業需要加強成本控制,合理分配研發費用、銷售費用等支出,持續推進技術創新和產品升級,以有效的成本管控與產品競爭力鞏固并提升市場份額。

四、醫療器械行業現狀分析

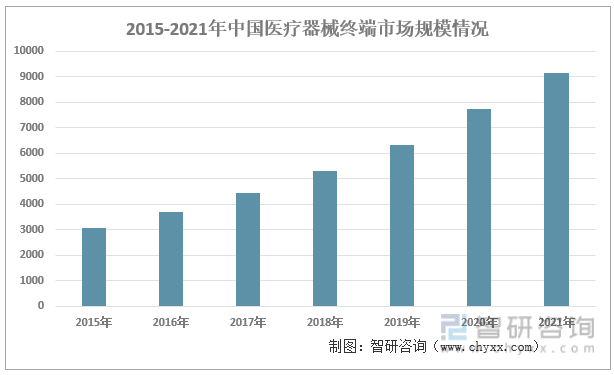

隨著我國醫保覆蓋范圍的擴大、醫療診療人次的增長及多層次醫療機構體系的構建,我國醫療器械行業終端市場規模自2015年的3080億元增長至2021年的9154億元,年復合增速為19.91%。

2015-2021年中國醫療器械終端市場規模情況

資料來源:智研咨詢整理

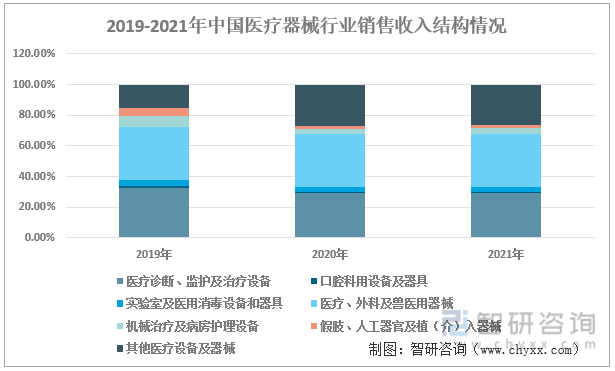

2020年、2021年,受疫情影響,口罩、防護服、護目鏡、額溫槍等防疫產品需求大漲,醫療器械銷售市場結構有一定的調整,醫療診斷、監護及治療設備、口腔科用設備及器具、機械治療及病房護理設備銷售收入占比有所下滑,而其他醫療設備及器械銷售收入占比迅速提升。

2019-2021年中國醫療器械行業銷售收入結構情況

資料來源:智研咨詢整理

五、醫療器械行業競爭格局分析

國家政策支持國產設備采購推動了我國醫療器械生產企業的快速發展。隨著國家支持國產器械政策從2015年的“鼓勵國產”到2016年的“優先國產”,到對公立醫院等機構采購國產醫療儀器設備的比例進行強制規范,國產設備廠商替代進口產品的能力有效提升,在醫療器械各子類市場都出現了龍頭公司。隨著帶量采購的深入推進及醫療器械產業高端化發展,預計高端醫療器械領域的國產化率提升是大勢所趨。

醫療器械主要類別競爭格局

資料來源:智研咨詢整理

六、醫療器械行業發展趨勢分析

1、高端醫療器械產品國產化率提升

一方面,國內已經在部分細分領域涌現出高端化替代的企業,如微創醫療領域的樂普醫療、威高股份和微創醫療等,部分高端國產醫療器械已經具備進口替代的資質。另一方面,政策支持國產醫療器械的采購,2021年5月,財政部、工信部《政府采購進口產品審核指導標準(2021年版)》,規定了政府采購醫用MRI、PET/CT、PET/MR、DR設備需全部采購本國產品。加之國產醫療器械的審評審批制度不斷完善,有望從審批環節加快國內企業上市創新醫療器械,鼓勵國內企業進行醫療器械創新研發投入。高端醫療器械領域國產化率的提升是降低我國醫療體系成本費用的重要一環,有利于推進帶量采購等降費政策,醫療器械國產替代將持續推進。

2、醫療器械與新興技術融合

隨著數字經濟的持續深化,我國醫療器械行業企業加速與互聯網融合。如制氧機、呼吸機、血氧儀等醫療器械產品在線上渠道具有較大的發展空間,魚躍醫療等領先企業已經構建了線上線下相結合的銷售體系。此外,2020年7月,上海利影科技創辦醫信通平臺,該平臺提供全線醫械產品及云服務,并根據客戶實際需求,提供專業、全面、定制化的解決方案及配套金融服務。廠商直供、醫院直采的模式有利于降低醫療機構采購成本,提升采購效率。

人工智能醫療器械不斷發展,在輔助決策、健康管理等領域前景廣闊,成為醫療器械領域的一個新興方向。2018年新版《醫療器械分類目錄》首次為AI醫療器械產品按二類、三類醫療器械設置審批通道。《人工智能醫用軟件產品分類界定指導原則》、《人工智能醫療器械注冊審查指導原則》、《人工智能醫療器械 質量要求和評價 第1部分:術語》等政策標準的發布進一步為人工智能醫療器械的發展奠定有利的政策環境,有利于推進人工智能醫療器械相關產品注冊進程。

3、行業集中度提升

在高值耗材、診療設備等領域,單靠內生性增長,醫療器械企業在發展期間或面臨資金壓力。醫療器械企業利用產業基金、上市融資等多種方式加快發展,實現規模化經營,將是未來產業發展的重要趨勢。“集中帶量采購”等政策的推行,以及新版GSP對企業采購、驗收、儲存、配送等環節做出更高要求的規定,醫療器械行業降本增效將成為企業長遠發展的重要考量。隨著行業整合加劇,靠營銷驅動的企業或將面臨發展瓶頸,以研發投入塑造產品競爭力的企業有望脫穎而出,具備規模優勢、品牌優勢與產品競爭力的企業將實現市場份額的穩步提升。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的智研咨詢發布的《中國醫療器械行業全景調研及競爭格局預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國醫療器械行業全景調研及競爭格局預測報告

《2025-2031年中國醫療器械行業全景調研及競爭格局預測報告》共十四章,包含2025-2031年醫療器械行業前景及趨勢,醫療器械行業投資機遇與風險研究,醫療器械行業研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢