摘要:

一、發展環境:利好政策出臺,康復醫療器械行業快步發展

康復醫療器械是康復醫療必需的設備儀器,在康復醫療以及現代醫療事業中具有重要的作用,其主要是指在康復醫療中用于測評訓練與治療,能夠幫助患者加快身體機能恢復、降低復發率、減少并發癥的醫療器具。2022年3月衛健委、住房和城鄉建設部等九部門出臺《關于開展社區醫養結合能力提升行動的通知》,要求進一步增加居家社區醫養結合服務供給,提升服務質量和水平。提供健康教育、疾病診治、康復護理、安寧療護為主,兼顧日常生活照料的醫養結合服務。

二、發展現狀:康復醫療需求大,市場規模穩步增長

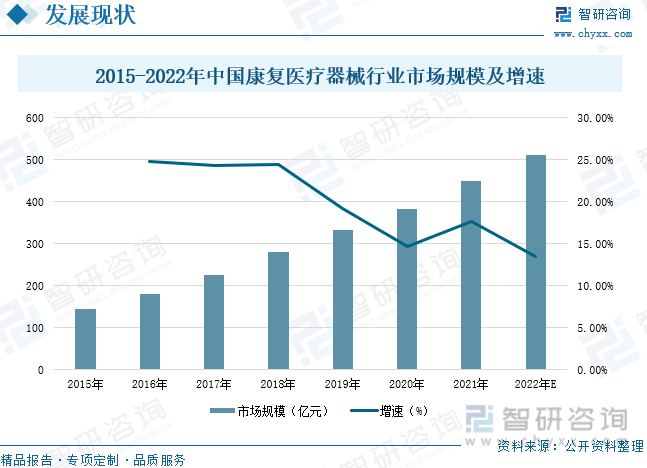

數據顯示,2021年我國康復醫院的數量為810家,較上年增長9.61%。其中包括公立醫院數量182家,較上年增長9.64%;私立醫院數量628家,較上年增長9.6%。長期來看,我國康復醫療服務需求將持續保持較快增長,對康復醫療器械保持旺盛的需求,康復醫院數量的增加也進一步推動了我國康復醫療器械的發展。2015-2021年中國康復醫療器械市場規模從2015年的145億元增長到2021年的450.3億元,年復合增長率為20.79%。未來我國醫療器械行業有望持續增長,預計2022年中國康復醫療器械的市場規模將達到511億元。

三、企業格局:行業整體集中度低,未來仍有較大發展空間

康復醫療器械產品種類的多樣,也在一定程度上使得我國康復醫療器械行業整體集中度較低。目前,在康復醫療器械行業廠商眾多,規模較大企業有翔宇醫療、偉思醫療、麥瀾德、普門科技、DJO Global,Inc和BTL Corporate等企業,康復醫療器械行業未來仍然有較大發展空間。翔宇醫療作為康復器械領域的綜合性產品制造和服務供應商,是一家致力于康復醫療器械研發、生產、銷售和服務為一體的國家高新技術企業。偉思醫療主要從事醫療器械的研發、生產和銷售,以研發創新為發展驅動力,持續投入在電刺激、磁刺激、電生理、射頻、激光、康復機器人等方向的先進技術研發,并完善產品布局。

四、發展趨勢:市場潛力巨大,產品發展更加多樣化

未來隨著我國經濟水平的不斷提升,國家政策的持續利好,國內康復醫療醫院數量的增加、人口老齡化的加劇以及各類醫療機構對康復科建設的不斷重視,我國康復醫療需求將不斷釋放,我國醫療器械市場規模也將進一步擴大,預計2023年我國康復醫療器械市場規模將突破530億元。未來,康復醫療器械將與智能傳感器、物聯網、大數據等技術融為一體,朝著智能化的方向發展。隨著我國三級康復醫療體系建設的逐步完善,康復醫療資源將向基層醫療機構乃至社區下沉。康復醫療器械最終將逐步走入家庭,向便利居家化方向發展。

關鍵詞:發展環境、發展現狀、企業格局、發展趨勢

一、發展環境:利好政策出臺,康復醫療器械行業快步發展

康復醫療器械是康復醫療必需的設備儀器,在康復醫療以及現代醫療事業中具有重要的作用,其主要是指在康復醫療中用于測評訓練與治療,能夠幫助患者加快身體機能恢復、降低復發率、減少并發癥的醫療器具。康復醫療與預防醫學、臨床醫學和保健醫學一并被世界衛生組織稱為“四大醫學”。康復醫療器械按照技術原理不同可以分為電刺激類、磁刺激類、電生理類和康復機器人等。

康復醫療器械產業鏈上游原材料包括電子電器類、結構件類、產品配件類、包裝材料等;產業鏈中游為康復醫療器械生產,康復醫療器械產品可分為物理治療設備、運動訓練設備和評估判斷設備;產業鏈下游應用領域主要包括綜合醫院、社區康復醫院、康復醫院、醫藥連鎖機構和養老院等。

近年來,國家陸續出臺了多項政策,鼓勵康復醫療器械行業的發展與創新,2016年10月國務院出臺《關于加快發展康復輔助器具產業的若干意見》,提出將康復輔助器具產業發展融入“中國制造2025”,“互聯網+”等現代服務業發展進程,促進業態融合,推動產業全面發展。2019年10月工信部、民政部、衛健委等出臺《關于促進老年用品產業發展的指導意見》,明確了康復訓練及健康促進輔具是老年用品產業的重點發展方向。2021年3月十三屆全國人大四次會議頒布《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》,提出加強預防、治療、護理、康復有機銜接。健全中醫藥服務體系,發揮中醫藥在疾病預防、治療、康復中的獨特優勢。建成康復大學,促進康復服務市場化發展,提高康復輔助器具適配率,提升康復服務質量。2022年3月衛健委、住房和城鄉建設部等九部門出臺《關于開展社區醫養結合能力提升行動的通知》,要求進一步增加居家社區醫養結合服務供給,提升服務質量和水平。提供健康教育、疾病診治、康復護理、安寧療護為主,兼顧日常生活照料的醫養結合服務。具體政策如下:

二、發展現狀:康復醫療需求大,市場規模穩步增長

康復醫院是康復醫療器械的下游運用場景之一,隨著國家政策的不斷出臺,我國正加大對醫療衛生投入的力度,康復醫院、養老院等下游領域的數量也呈現逐年增長的趨勢。數據顯示,2021年我國康復醫院的數量為810家,較上年增長9.61%。其中包括公立醫院數量182家,較上年增長9.64%;私立醫院數量628家,較上年增長9.6%。2015 -2021年我國康復醫療服務診斷整體呈增長趨勢,2021年中國康復醫院門診人次數為1441.87萬人次,較上年增長25.42%。長期來看,我國康復醫療服務需求將持續保持較快增長,對康復醫療器械保持旺盛的需求,康復醫院數量的增加也進一步推動了我國康復醫療器械的發展。

目前我國是康復需求最大的國家,共計4.6億人次,高于印度(4.11億)、美國(1.49億)、印度尼西亞(7600萬)和巴西(7000萬)等國家。而老年人群和殘疾人群是我國主要康復對象。

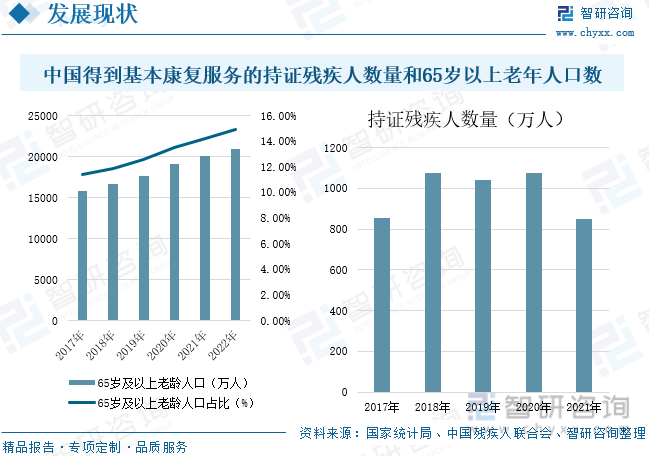

隨著社會經濟的發展,我國老齡化逐漸加深。當前,我國正處于嚴重老齡化社會。而且,隨著老齡化人口的增加,這將會對老年人的康復服務提出更高的要求,進而帶動醫療器械市場的發展,并成為我國康復行業的重要驅動因素之一。這主要是因為隨著醫療行業的發展進步,人們的平均壽命也在不斷地提高,老齡化的進程也在不斷地加快,導致缺乏生活自理的失能老人群體逐漸擴大,對專業的康復醫療的需求也在逐漸擴大,對康復治療的要求也在不斷地提高。據統計,2022年中國65歲及以上的老年人口數量為2.1億人,較上年增長4.6%,65歲及以上的老年人口占比為14.9%。相關數據顯示,2020年,全國共1077.7萬持證殘疾人及殘疾兒童得到基本康復服務;2021年,全國共850.8萬殘疾人得到基本康復服務。

近年來,隨著國民生產總值的不斷提高、老齡化人口的加劇、以及各類醫療機構對康復科建設的不斷重視,我國康復醫療器械行業取得了較快發展。據統計,2015-2021年中國康復醫療器械市場規模從2015年的145億元增長到2021年的450.3億元,年復合增長率為20.79%。隨著我國居民可支配收入的增加,康復意識的提高,以及社會老齡化的加劇,我國康復醫療器械的需求也將進一步釋放,未來我國醫療器械行業有望持續增長,預計2022年中國康復醫療器械的市場規模將達到511億元。

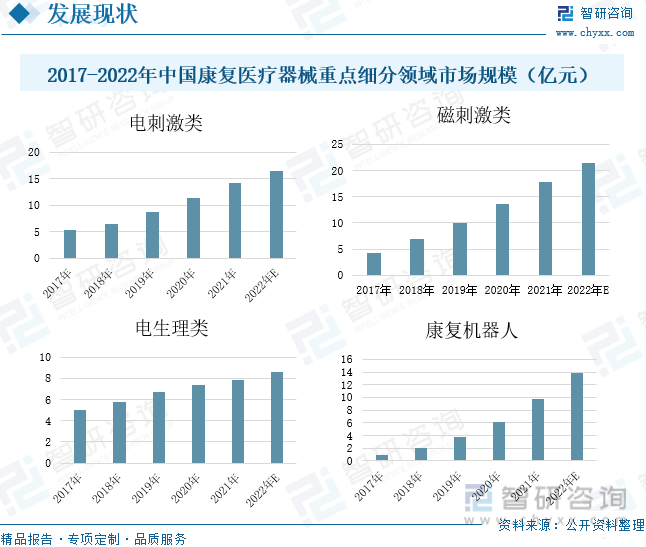

康復醫療器械的產品主要聚焦于電刺激類、磁刺激類、電生理類、康復機器人,這四個前沿領域技術發展迅速,市場處于快速發展階段,尤其是磁刺激康復醫療器械和康復機器人市場剛剛起步,預計未來將有較大增長空間。電刺激類康復醫療器械的市場規模從2017年的4.4億元增長到2021年的14.3億元,年復合增長率為28.16%,預計2022年電刺激類康復醫療器械的市場規模將達到16.5億元;磁刺激類康復醫療器械的市場規模從2017年的4.3億元增長到2021年的17.8億元,年復合增長率為42.64%,預計2022年磁刺激類康復醫療器械的市場規模將達到21.5億元;電生理類康復醫療器械的市場規模從2017年的5億元增長到2021年的7.9億元,年復合增長率為12.12%,預計2022年電生理類康復醫療器械的市場規模將達到8.6億元;康復機器人醫療器械的市場規模從2017年的1億元增長到2021年的9.8億元,年復合增長率為76.93%,預計2022年康復機器人醫療器械的市場規模將達到13.8億元。

相關報告:智研咨詢發布的《中國康復醫療器械行業發展現狀調查及前景戰略分析報告》

三、企業格局:行業整體集中度低,未來仍有較大發展空間

康復醫療器械產品種類的多樣,也在一定程度上使得我國康復醫療器械行業整體集中度較低。目前,在康復醫療器械行業廠商眾多,規模較大企業有翔宇醫療、偉思醫療、麥瀾德、普門科技、DJO Global,Inc和BTL Corporate等企業,康復醫療器械行業未來仍然有較大發展空間。

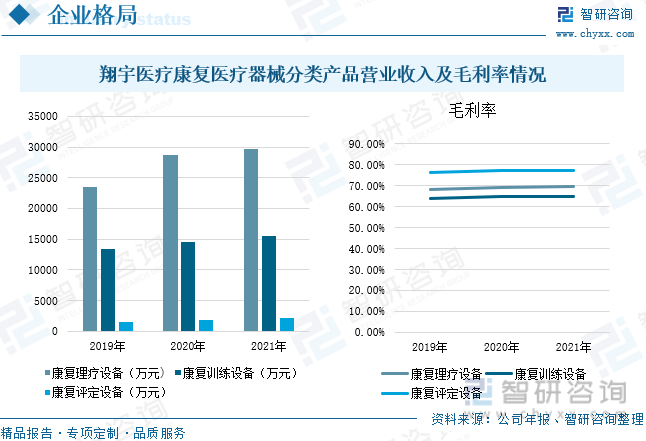

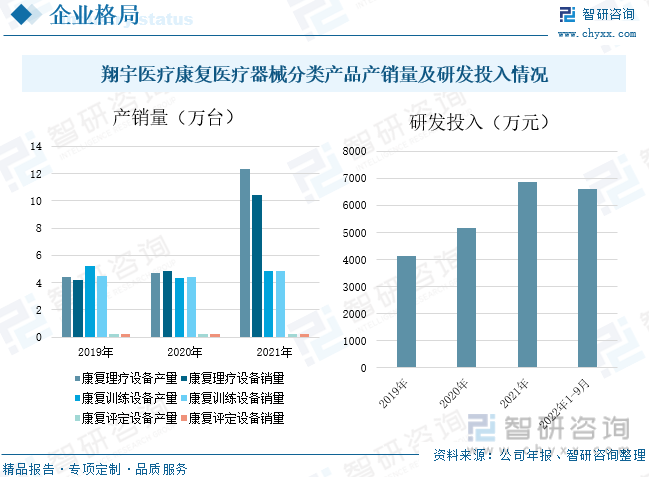

翔宇醫療作為康復器械領域的綜合性產品制造和服務供應商,是一家致力于康復醫療器械研發、生產、銷售和服務為一體的國家高新技術企業。自有產品包括:康復評定設備、康復訓練設備、康復理療設備、康復輔具、康復護理設備,已形成 20 大系列、500 多種自有產品的豐富產品結構,在康復醫療器械領域擁有相對完整的產品體系。2021年康復理療設備的營業收入為2.97億元,較上年增長3.63%;2021年康復訓練設備營業收入為1.55億元,較上年增長7.25%;2021年康復評定設備營業收入為2097.65萬元,較上年增長10.6%,2022年上半年公司主營業務營業收入為2.15億元,毛利率為66.7%。2021年康復理療設備、康復訓練設備和康復評定設備的毛利率分別為69.88%、65.04%和77.33%。

2021年翔宇醫療營業康復理療設備、康復訓練設備和康復評定設備的產量分別為12.3萬臺、4.83萬臺和0.24萬臺,較上年分別增長162.26%、10.78%和4.35%;銷量分別為10.43萬臺、4.82萬臺和0.23萬臺,較上年分別增長115.5%、8.56%和0%。2022年前三季度翔宇醫療的研發投入為6608.28萬元。

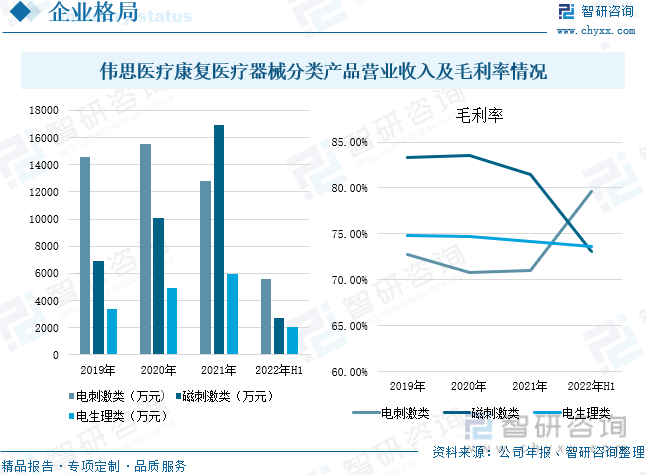

偉思醫療主要從事醫療器械的研發、生產和銷售,以研發創新為發展驅動力,持續投入在電刺激、磁刺激、電生理、射頻、激光、康復機器人等方向的先進技術研發,并完善產品布局。2021年電刺激類醫療器械營業收入為1.28億元,較上年下降17.56;2021年磁刺激類醫療器械營業收入為1.69億元,較上年增長67.59%;2021年電生理類醫療器械營業收入為5940.88萬元,較上年增長20.14%,2021年電刺激類、磁刺激類和電生理類醫療器械的毛利率分別為71.05%、81.41%和74.15%。2022年上半年電刺激類、磁刺激類和電生理類醫療器械的營業收入分別為5571.52萬元、2712.4萬元和2087.28萬元;毛利率分別為79.59%、73.06%和73.64%。

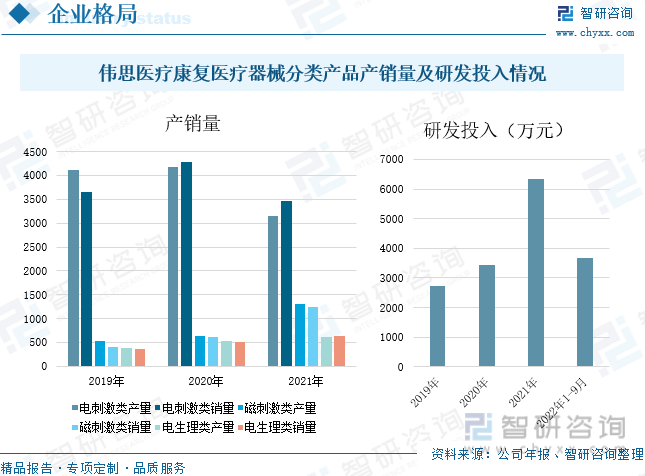

2021年偉思醫療電刺激類醫療器械的產量為3140臺,較上年下降24.9%,磁刺激類和電生理類醫療器械產量為1311臺和611臺,較上年分別增長104.52%和17.27%;2021年電刺激類醫療器械銷量為3458臺,較上年下降19.07%,磁刺激類和電生理類醫療器械銷量分別為1249臺和625臺,較上年分別增長104.48%和24.5%。2022年前三季度偉思醫療的研發投入為3661.34萬元。

四、發展趨勢:市場潛力巨大,產品發展更加多樣化

1、市場潛力巨大,市場規模將進一步擴大

目前,我國康復醫療器械市場的發展潛力巨大。據統計,2021年我國康復市場人均康復費用不足80元,而美國人均康復費用達到825.8元,遠超我國。未來隨著我國經濟水平的不斷提升,國家政策的持續利好,國內康復醫療醫院數量的增加、人口老齡化的加劇以及各類醫療機構對康復科建設的不斷重視,我國康復醫療需求將不斷釋放,我國醫療器械市場規模也將進一步擴大,預計2023年我國康復醫療器械市場規模將突破530億元。

2、產品向智能化、個性化定制、居家化發展

康復醫療器械的使用者主要是身體機能受損的病人,因此,人機交互的智能化、數字化對于遠程醫療和遠程交流十分重要。隨著我國大數據等技術的不斷發展,未來,康復醫療器械將與智能傳感器、物聯網、大數據等技術融為一體,朝著智能化的方向發展。由于康復人群在年齡和功能障礙程度上存在諸多差別,因此他們對于康復設備的要求也是多種多樣的,未來我國的康復醫療設備將朝著個性化、定制化方向發展。隨著我國三級康復醫療體系建設的逐步完善,康復醫療資源將向基層醫療機構乃至社區下沉,比如翔宇醫療,就是通過電子商務平臺,將自己的產品賣給了 C端的客戶。在今后,伴隨著市場需求的不斷增長,以及康復醫療器械廠商技術的不斷發展,康復醫療器械最終將逐步走入家庭,向便利居家化方向發展。

3、行業集中度有待進一步提升

近幾年,隨著康復醫療器械的法律法規和國家政策的不斷出臺,我國康復醫療器械行業將持續健康發展,對行業內企業在人才、技術和渠道等方面都有了更高的要求。國內較大企業憑借自身的研發優勢、資本優勢、規模優勢和渠道優勢,可以更好的實現集約化的生產經營,從而推動行業集中度進一步提高。而一大批規模較小、研發創新能力差、管理不規范、品牌競爭力不強的企業將面臨激烈的市場壓力,而龍頭公司將繼續依靠自身的技術研發實力,對產品的品質進行嚴格把控,繼續拓展市場占有率。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國康復醫療器械行業發展現狀調查及前景戰略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國康復醫療器械行業發展現狀調查及前景戰略分析報告

《2025-2031年中國康復醫療器械行業發展現狀調查及前景戰略分析報告》共十五章,包含2025-2031年康復醫療器械行業投資機會與風險,康復醫療器械行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢