一、造紙行業的分類及產業鏈結構

造紙是古代中國勞動人民的重要發明。分有機制和手工兩種形式。機制是在造紙機上連續進行,將適合于紙張質量的紙漿,用水稀釋至一定濃度,在造紙機的網部初步脫水,形成濕的紙頁,再經壓榨脫水,然后烘干成紙。農林-制漿-造紙-下游各種紙品是造紙行業的產業鏈結構。

造紙行業的產業鏈結構

資料來源:智研咨詢整理

按照國民經濟分類,造紙業是由造紙和紙制品制造業組成,其中包括紙漿制造業、造紙業、紙制品制造業三個環節。紙制品按照用途可分為包裝紙、文化用紙、生活用紙、特種紙等。

紙制品介紹

紙制品類別 | 介紹 |

包裝紙 | 用于物品包裝用類紙的統稱,主要用到的紙張類型包括瓦楞紙、箱板紙、白板紙和白卡紙等,如果按照生產原料分類可分為兩大類,一是瓦楞紙和箱板紙,主要使用草漿和廢紙最為原料,多用于家電器包裝和日化包裝。二是白板紙和白卡紙,白板紙主要是由木漿、草漿和廢紙漿不同原料組成的多層紙板,白卡紙則使用100%木漿為原料。 |

文化用紙 | 用于傳播文化知識的書寫、印刷紙張稱之為文化紙用來區別于去日常生活中其他紙品。主要分類為未涂布印刷紙、涂布印刷紙和新聞紙。未涂布印刷紙有雙膠紙、書寫紙、輕型紙等。涂布印刷紙主要是銅版紙,其消費比例在涂布文化紙中占據90%以上。 |

生活用紙 | 照顧個人居家外出等使用的各類衛生用紙稱之為生活用紙,分類也是有很多的,主要包括卷筒衛生紙、平切式衛生紙、盒裝面紙、手帕紙、餐巾紙、廚房用紙、濕巾、尿不濕等。生活用紙是人們生活中不可或缺的紙種之一,通常由棉漿、木漿、草漿、廢紙漿制造,質量好的衛生紙都是由原生木漿制成,這種紙張與一般紙的制造流程差不多,只是更薄更軟濕水性差一些,達到環保的目的。 |

特種紙 | 產量比較小、材料或用途特殊的紙張。不過現在銷售商會將一些壓紋紙等藝術紙張也稱之為特種紙,主要是為了簡化品種繁多而造成的名詞混亂。 |

資料來源:智研咨詢整理

二、行業發展現狀

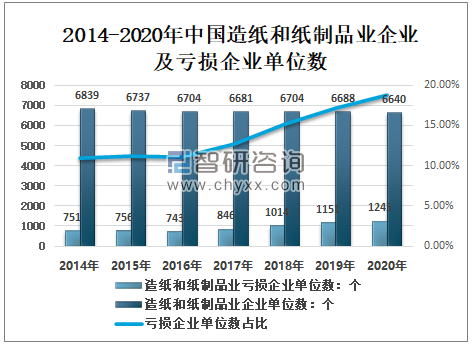

1、企業及虧損企業單位數

智研咨詢發布的《2021-2027年中國造紙行業市場全景評估及投資策略研究報告》顯示:隨著環境污染嚴重、資源約束趨緊、生態系統退化形勢的日益嚴峻,國家提出生態文明建設發展戰略,水資源作為一項不可或缺的資源,引起了人們的廣泛關注,造紙企業成為重點關注對象,重污染的小型紙廠被迫退出市場,不少造紙企業出現虧損。2014年以來,中國造紙和紙制品業虧損企業單位數呈增長態勢,2020年造紙企業6640家,虧損企業1245家,虧損企業占18.75%。

2014-2020年中國造紙和紙制品業企業及虧損企業單位數

資料來源:國家統計局、智研咨詢整理

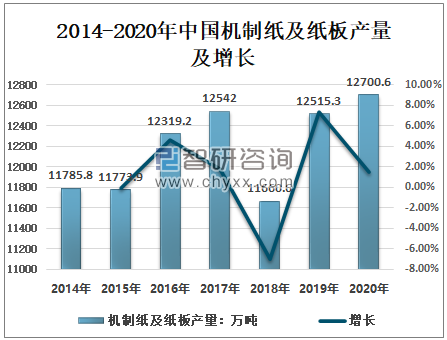

2、產量

造紙行業是我國的傳統制造業,隨著經濟發展,我國造紙行業也快速發展起來。2020年,在全年疫情的沖擊下,造紙行業頂住國內外壓力,克服各種困難,產量不但實現正增長,而且超過了2017年12542萬噸的記錄,成為建國以來產量最高的年份。

2020年12月當月,中國機制紙及紙板產量1209.9萬噸,同比增長2.9%;2020年1-12月,中國機制紙及紙板產量12700.6萬噸,同比增長0.8%。

2014-2020年中國機制紙及紙板產量及增長

資料來源:中國輕工業信息中心、智研咨詢整理

在31個省、自治區和直轄市中,除西藏和青海外,其余29個地區都有造紙企業生產。廣東省總產量2435.96萬噸,繼續保持國內第一;山東省以2297.7萬噸緊隨其后,浙江和江蘇分列三四位,排名與去年相同。

2020年,共有14個地區的造紙產量同比增長,15個地區同比下降。增量最多的是山東和廣東,下降最大的則是浙江和江蘇,尤其是浙江省產能減少超過300萬噸,一增一降使得原來粵魯浙“三足鼎立”的局面變為粵魯的“雙龍會”。

2020年中國各省市機制紙及紙板產量情況

省市 | 機制紙及紙板產量:萬噸 |

廣東省 | 2435.96 |

山東省 | 2297.70 |

浙江省 | 1452.75 |

江蘇省 | 1411.25 |

福建省 | 798.49 |

湖北省 | 467.54 |

安徽省 | 406.64 |

重慶市 | 402.48 |

四川省 | 365.83 |

河南省 | 355.66 |

河北省 | 340.17 |

湖南省 | 316.1 |

廣西壯族自治區 | 313.38 |

江西省 | 291.06 |

天津市 | 266.7 |

遼寧省 | 186.28 |

海南省 | 174.95 |

云南省 | 74.29 |

山西省 | 69.64 |

陜西省 | 58.34 |

吉林省 | 52.24 |

上海市 | 42.33 |

貴州省 | 32.79 |

黑龍江省 | 31.86 |

寧夏回族自治區 | 23.27 |

新疆維吾爾自治區 | 16.13 |

內蒙古自治區 | 7.37 |

甘肅省 | 5.54 |

北京市 | 3.89 |

資料來源:國家統計局、智研咨詢整理

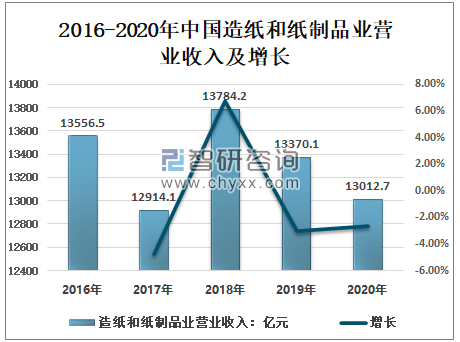

3、經營收入及利潤

近些年來,中國的造紙及紙制品行業發展迅速,市場潛力也十分巨大。造紙及紙制品工業可以說是我國國民經濟十大支柱性產業之一。

2020年,全國規模以上工業企業實現營業收入106.14萬億元,比上年增長0.8%,其中:中國造紙及紙制品業營業收入13012.7億元,同比下降2.2%。

2016-2020年中國造紙和紙制品業營業收入及增長

資料來源:中國輕工業信息中心、智研咨詢整理

2020年,在41個工業大類行業中,26個行業利潤總額同比增加,15個行業減少。值得關注的是,造紙和紙制品業實現利潤總額826.7億元,同比增長21.2%。

2014-2020年中國造紙和紙制品業利潤總額及增長

資料來源:中國輕工業信息中心、智研咨詢整理

三、2021年預測

2020年全球經濟和貿易下降,外部環境復雜嚴峻,我國經濟下行壓力較大,隨著防疫取得階段性成果和經濟恢復較好,效果在不斷顯現。造紙生產和運行呈現逐月向好態勢,整體運行好于上年。

受市場對紙張品種需求變化和原材料來源成本差異及市場競爭等因素影響,造紙企業生產和經濟運行出現分化。多數以商品紙漿為主要原料的企業,得益于商品紙漿價格低位,經濟效益有所提高。但國內原生紙漿生產企業困難增大,虧損企業數量增多。

由于市場需求總量變化不大,多數品種還有增加,國內原生紙漿產量又不足,加上廢紙進口減少,使得生產企業對進口商品紙漿需求繼續增加。

由于市場需求增加,國內受原料總量和成本及市場競爭等因素影響,出現包裝用紙板和新聞紙進口量大幅增加、出口量減少局面。

2020年除中國外,全球主要經濟體經濟基本都是負增長,預計2021年全球經濟可能還是延續放緩態勢。

從國內情況看,有力的支撐因素比較多。中央“五中全會”為“十四五”和中長期發展指明了方向和目標,推動高質量發展和建設國內強大市場等戰略決策部署必將使中國經濟穩步提升。供給側結構性改革不斷深入和高質量發展的推動及滿足人民美好生活日益增長的需要,將會促進造紙產品的升級換代,以適應不同產業、不同人群的需要。

隨著國內經濟發展對紙張需求的增加,預計國內紙及紙板生產量還會增加。另外,由于市場需求和商業利益等因素,進口的成品紙和紙板仍然會保持較高數量,進口大于出口的現象還會保持。2021年廢紙原料零進口已成定局,而國內回收廢紙受可回收總量制約,未來提高有限,因此,商品紙漿和再生纖維漿進口會繼續增加。商品漿價格將長時間低位,成本、投資回報等力,預計后市大概率上會有波動。

疫情發生并在全球蔓延,中國經濟仍然面臨復雜多變形勢,加上廢紙政策變化,使得我國原本造紙原料就短缺的問題更加凸顯,給產業增加了諸多不確定性。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國造紙行業市場調查研究及發展前景展望報告

《2025-2031年中國造紙行業市場調查研究及發展前景展望報告》共十一章,包含我國造紙市場主要參與者經營分析,造紙工業風險分析及前景展望,造紙工業研究結論及投資戰略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢