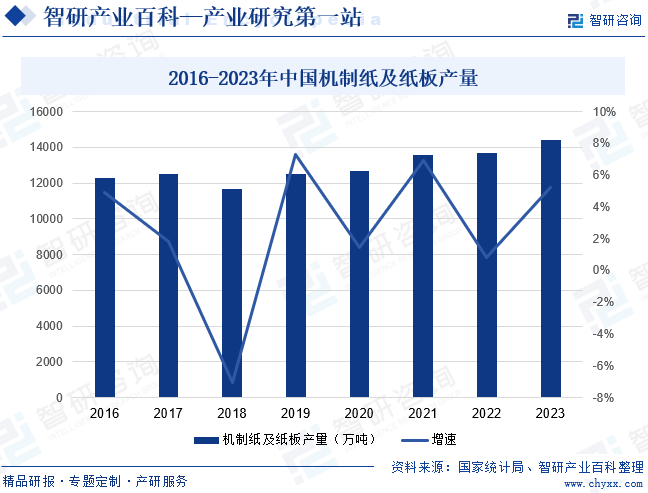

摘要:近年來,信息技術、智能化設備的投入,推動造紙行業迅猛發展;同時,生活質量的提升助推用紙需求不斷擴大,促使我國造紙總產能及紙制品消費量不斷增長,位居世界第一。2023年我國機制紙及紙板產量達14405.5萬噸,同比增長5.22%。隨著我國工業供給側結構性改革的持續深入,我國造紙產能過剩問題得以緩解,優質產能集中釋放,推動行業良性競爭,產業集中度進一步提高,紙制品產量有望再創新高。

一、定義及分類

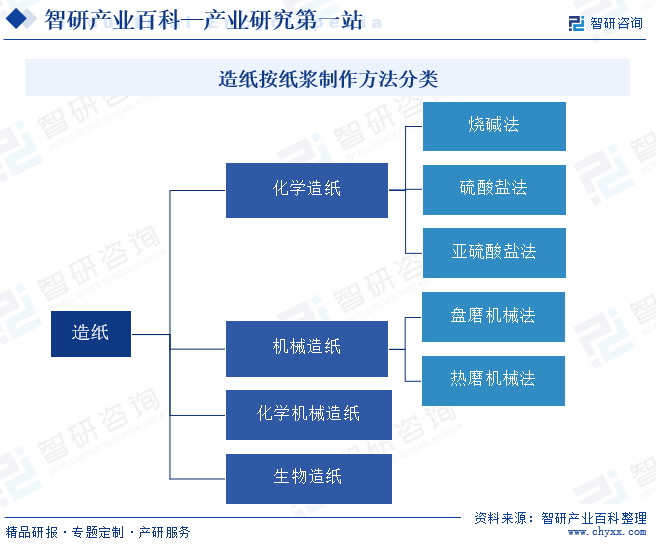

造紙也叫造紙術,是我國古代四大發明之一,是一種經過制漿處理的植物纖維的水懸浮液,在網上交錯的組合,初步脫水,再經壓縮、烘干制成紙張的生產工藝。紙是用以書寫、印刷、繪畫或包裝等的片狀纖維制品。造紙按紙漿制作方法可分為化學造紙、機械造紙、化學機械造紙以及生物造紙四大類。化學造紙是利用化學藥品的水溶液在一定溫度和壓力下處理植物纖維原料,使原料纖維彼此分離成漿。化學造紙中最有代表性的制漿法有硫酸鹽法和亞硫酸鹽法兩種。機械造紙是一種利用機械的旋轉摩擦工作面制作紙漿的方法。化學機械造紙及采用化學預處理和機械磨解后處理的制漿方法。生物造紙是以生物分解為主,配合各種物理破解與機械破解交叉組合的復合工藝。

二、行業政策

1、主管部門和監管體制

我國造紙行業的監管體制以行業協會自律管理為主。行業宏觀指導的行政主管部門為國家發展和改革委員會、工業和信息化部;行業自律管理機構為中國造紙協會。

國家發展和改革委員會及工業和信息化部主要負責產業政策的制定并監督、檢查其執行情況;研究制定行業發展規劃,指導行業結構調整、行業體制改革、技術進步和技術改造等工作。

中國造紙協會主要負責依照國家有關方針、政策結合本行業特點和具體情況,對行業的重大問題開展調查研究,向政府相關部門反映行業、會員訴求,提出行業發展和立法等方面的意見和建議;參與研究制定行業發展規劃、產業發展政策和行業準入條件,完善行業管理,促進行業發展;行業重大技術改造、技術引進、投資與開發項目進行調研論證,并提出相關意見;掌握國內外行業發展動態,收集、發布行業信息,為行業和企業提供咨詢服務,經政府有關部門授權,進行行業調查統計。

2、行業相關政策

現代造紙工業具有典型循環經濟屬性。目前,我國造紙工業主要原料中有約77%的原料來源于各類固體廢棄物,有約20%的能源來源于固體廢物,已發展成一個完整的可實現自然界碳循環的循環經濟體系,是我國國民經濟中具有循環經濟特征的重要基礎原材料產業和新的經濟增長點。為了促進造紙行業的低碳發展,我國陸續出臺《關于加快廢舊物資循環利用體系建設的指導意見》《輕工業穩增長工作方案(2023—2024年)》等一系列政策,鼓勵造紙等生產企業發展回收、加工、利用一體化模式,實施廢紙等廢舊物資回收加工利用行業規范管理。同時要求推進林紙一體化建設,科學利用竹漿、蔗渣、秸稈及其他非木原料,提高國內原料供給能力;并加強紙制品和包裝紙設計研發,適應多元化個性化市場需求。提高熱電聯產比例和效率,擴大生物質能源應用,提高行業節能降碳水平。受益于國家利好政策的扶持,我國造紙行業得以健康發展。

三、發展歷程

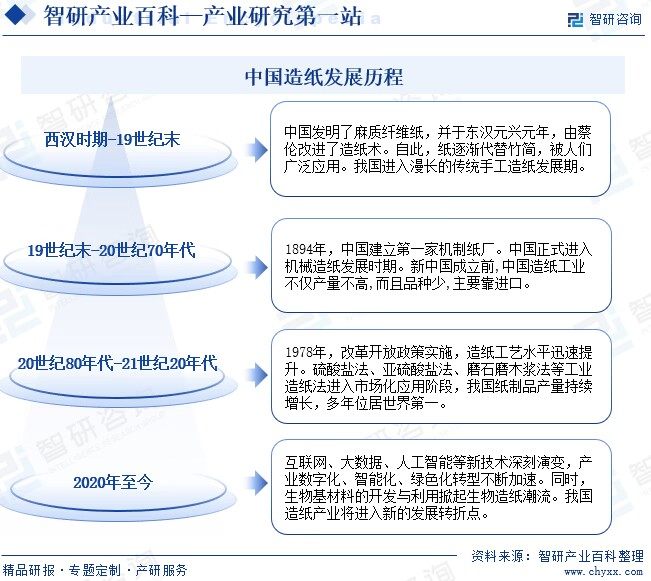

造紙術是中國古代四大發明之一。公元105年東漢時期,蔡倫改進了造紙術,奠定了植物纖維紙及其制造工藝技術的基礎。此后,中國的手工造紙技術傳遍全世界。自公元四世紀起,中國造紙技術,東經朝鮮,傳入日本。西經中東阿拉伯國家,傳到非洲和歐洲。在十八世紀,歐洲把中國的造紙技術,又傳到了美洲和大洋洲。中國在漫長的封建社會中,長期應用手工造紙。隨著市場需求持續提高,傳統手工造紙生產效率低,導致市場上紙制品供不應求,紙的市場價格持續提升。中國機制紙出現較晚, 1894年,中國建立第一家機制紙廠,我國正式進入機械造紙發展時期。但在新中國成立前,中國造紙工業不僅產量不高,而且品種少,主要靠進口。1949年新中國成立,中國機制紙產量為10.8萬噸。新中國成立后,我國紙和紙板的生產得到長足發展,硫酸鹽法、亞硫酸鹽法、磨石磨木漿法等工業造紙法進入市場化應用階段,我國紙制品產量持續增長,到2008年我國紙和紙板產量已達7980萬噸,居世界第一位。近年來,互聯網、大數據、人工智能等新技術深刻演變,我國造紙產業數字化、智能化、綠色化轉型不斷加速。

四、行業壁壘

1、資金壁壘

造紙是資金密集型行業,項目初始資金投入高,項目建設周期長。目前,我國造紙行業百元產值占用的固定資產與冶金、化工、石油工業相當,沒有雄厚的資金實力難以在激烈的市場競爭中立足。同時,大型制漿造紙企業通過兼并重組與合資合作等形式發展,形成具有國際競爭力的綜合性制漿造紙企業集團,提高了紙制品企業集中度。新進入企業在資金規模、融資渠道等方面均不及成熟企業,難以在短時間內實現規模經營。

2、技術壁壘

造紙是技術密集型產業,包含多個技術領域和交叉學科,并正在向自動化、智能化、數字化方向發展,企業須具備深厚的技術沉淀,才能在生產工藝、產品質量和性能等方面保持先進性,在產品應用領域和市場需求等方面保持前瞻性,以及滿足節能環保、提高效率、降低成本的要求。因此,擬進入造紙賽道的企業將面對較高的技術壁壘。

3、環保壁壘

排污許可證制度是國際上廣泛采用,對固定污染源實行“過程管理”、全生命周期“一證式”監管的較成熟的基礎性制度。2015年1月,我國首次在全國范圍推行排污許可證制度,并率先在造紙行業實施。我國對造紙業實行嚴格的環保標準,造紙企業須通過采用先進技術與裝備、加大技術改造投入、增加運行成本、加強日常管理等措施,才能確保排放達標。高標準的環保要求,構成了我國造紙業的環保壁壘。

4、原材料供應壁壘

由于我國“林紙一體化”建設總體進展較慢,以及自2017年度以來國家收緊廢紙進口政策,導致我國原材料對外依存度相對較高、原材料供應偏緊、價格波動較大,造紙企業原材料采購成本加大,且不確定因素增加。建立穩定有效的原材料供應渠道,是造紙企業生產經營正常開展的必要條件,對新進入的造紙企業構成了較高的原材料供應壁壘。

五、產業鏈

1、行業產業鏈分析

造紙行業的上游主要為廢紙、木漿和非木漿等原材料,以及蒸汽、電力等能源的供應。紙漿是造紙的主要原材料,近年來,受木材砍伐、廢紙進口政策影響,國內紙漿產量波動較大。隨著供給側改革持續深化,我國制漿落后產能陸續淘汰,優質產能有序釋放,高質量、低污染的紙漿供應能力增強,有利于造紙高質量發展。同時,國家持續推進熱電聯產市場化應用,大幅提高燃料的利用率,具有良好的經濟和社會效益,有力推進產業綠色發展。

產業鏈下游應用領域包括文教印刷、新聞出版、包裝、生活用紙等領域。我國經濟穩步增長,居民生活條件大幅改善,教育普及率持續提升,使生活用紙、教育用紙量不斷增加。同時,互聯網推動電商產業高速發展,疊加“以紙代塑”政策持續深入,包裝用紙量大幅增長。我國造紙產業整體呈現高景氣發展態勢。中國造紙行業產業鏈如下圖所示:

常州市金壇區順凱廢紙回收有限公司 福建省益源廢物利用有限公司 安徽群發再生資源發展有限公司 湖北鑫物再生資源科技發展有限公司 新疆冠農集團有限責任公司 九圣禾控股集團有限公司 新疆西部海祥棉花有限公司 甘肅省敦煌種業股份有限公司 福建省永安林業(集團)股份有限公司 中國吉林森林工業集團有限責任公司 廣西豐林木業集團股份有限公司 北新集團建材股份有限公司 永安市華昌竹業有限公司 將樂縣永華竹業有限公司 尤溪縣天然竹業有限公司 福建雪龍竹木工貿有限公司

常州市金壇區順凱廢紙回收有限公司 福建省益源廢物利用有限公司 安徽群發再生資源發展有限公司 湖北鑫物再生資源科技發展有限公司 新疆冠農集團有限責任公司 九圣禾控股集團有限公司 新疆西部海祥棉花有限公司 甘肅省敦煌種業股份有限公司 福建省永安林業(集團)股份有限公司 中國吉林森林工業集團有限責任公司 廣西豐林木業集團股份有限公司 北新集團建材股份有限公司 永安市華昌竹業有限公司 將樂縣永華竹業有限公司 尤溪縣天然竹業有限公司 福建雪龍竹木工貿有限公司

2、行業領先企業分析

(1)山東太陽紙業股份有限公司

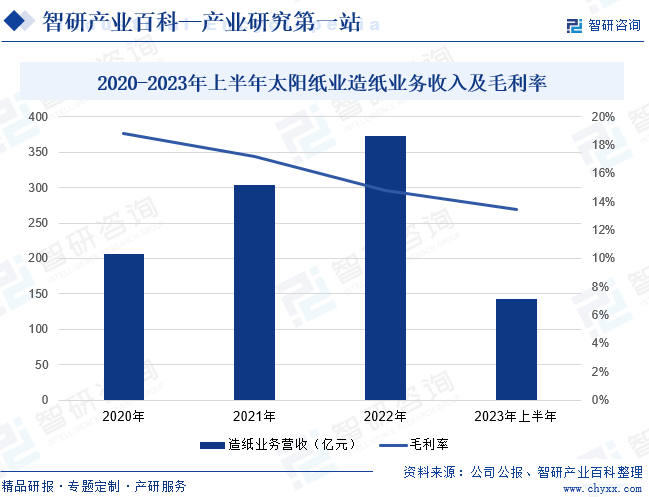

山東太陽紙業股份有限公司主要從事機制紙、紙制品、木漿、紙板的生產和銷售,是目前中國造紙行業中紙產品、漿產品配置最全的企業之一。企業業務范圍覆蓋產業用紙、生物質新材料、快速消費品三大部分,主要產品包括文化用紙、包裝用紙、食品紙、生活用紙、特種工業紙、漿產品等。2023年,太陽紙業布局山東、廣西和老撾“三大基地”全面協同發展,穩步推進多個林漿紙一體化技改項目,以充分發揮企業產、供、銷、物流、能源的協同效應。2023年上半年,太陽紙業造紙業務營業收入為142.84億元,同比增長2.78%;毛利率為13.45%。

2020-2023年上半年太陽紙業造紙業務收入及毛利率

(2)中順潔柔紙業股份有限公司

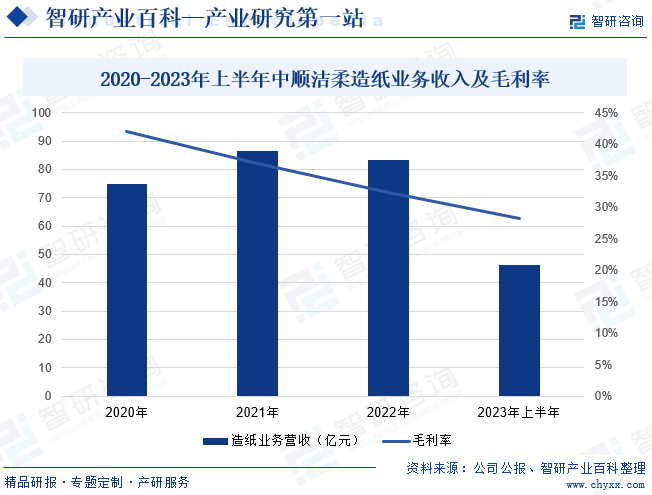

中順潔柔紙業股份有限公司是集研發、生產及銷售為一體的多元化集團企業,是國內首批A股上市的主營生活用紙企業。中順潔柔目前擁有潔柔、太陽、朵蕾蜜三大主力品牌,產品涵蓋卷紙、無芯卷紙、抽紙、紙手帕、濕巾、棉花柔巾等。中國生活用紙行業競爭依然激烈,消費者對健康生活理念不斷加強,對品牌的關注與選擇也在不斷提高。中順潔柔通過持續的品牌建設和品質保障,穩健的產能布局與渠道擴張,已成為市場上高端生活用紙的代表品牌之一,穩居生活用紙行業第一梯隊,得到廣大消費者及市場的認可。2023年紙漿價格呈下降趨勢,企業成本端壓力將逐步緩解,經營業績有所回升。2023年上半年,中順潔柔造紙業務營業收入為46.24億元,同比增長7.27%;毛利率為28.28%。

六、行業現狀

西漢時期,中國已經有了麻質纖維紙,但紙質粗糙,且造紙成本高。東漢元興元年,蔡倫改進了造紙術,利用樹皮、麻頭及敝布、魚網等原料,通過挫、搗、炒、烘等工藝造紙,原料供應充足且便宜,紙質也得到提高。自此,紙逐漸代替竹簡,被人們廣泛應用。改革開放以來,我國工業迅速發展,紙作為人們日常生活中不可或缺的消耗品,生產工藝得以升級,以化學造紙為主的工業造紙法逐步代替傳統手工造紙法,產品矩陣逐步豐富,生產效率大幅提高。近年來,信息技術、智能化設備的投入,推動造紙行業迅猛發展;同時,生活質量的提升助推用紙需求不斷擴大,促使我國造紙總產能及紙制品消費量不斷增長,位居世界第一。2023年我國機制紙及紙板產量達14405.5萬噸,同比增長5.22%。隨著我國工業供給側結構性改革的持續深入,我國造紙產能過剩問題得以緩解,優質產能集中釋放,推動行業良性競爭,產業集中度進一步提高,紙制品產量有望再創新高。

七、發展因素

1、有利因素

(1)包裝用紙需求持續擴大

中國經濟保持穩定增長,推動消費及出口等配套運輸包裝需求大幅增長。同時,隨著互聯網技術和電子商務的發展,疊加直播帶貨等新業態的推動,人們對網絡購物接受程度不斷提高,快遞包裝材料消耗量持續上升。由于紙類包裝材料具有環保、再循環使用、節約成本等特點,紙制品正逐步替代塑料、金屬等成為主要的包裝材料,且替代需求量還在持續增長,為造紙產業帶來較廣闊的市場空間。

(2)整體技術水平不斷提高

近年來,受產能擴張、生產成本增加、市場變化等因素影響,造紙行業由過去依靠投資增量發展,轉向提高生產效率和產品質量、降低生產成本的“質量效益型”方向發展。目前,我國造紙產學研設計相結合的技術創新體系基本形成,促進了產業技術創新能力及裝備研發應用水平的提升,帶動了國內造紙產業結構優化調整。我國造紙龍頭企業為適應市場發展趨勢,不斷更新技術設備,先進產能比例不斷提高,實現了產品多元化發展及產品質量的快速提升,促進國內造紙市場整體水平有序提高。

(3)產業資源配置趨于合理

在造紙原料政策和區域政策等因素影響下,部分造紙企業由北向南推移,造紙工業資源配置趨于合理,呈現產業集群協同發展態勢。目前,我國黃淮海地區主要以機械漿和進口木片為原料進行制漿造紙;長江中下游地區以進口木漿和國內廢紙資源為主適度發展制漿造紙;西南地區和華南地區分別以竹子、速生材和蔗渣為主要原料布局制漿造紙基地。產業布局的優化調整有利于我國造紙資源的合理配置,對行業整體發展起到極大的促進作用。

2、不利因素

(1)造紙原料供需矛盾相對突出

由于國內造紙原料基地建設遲緩、供材有限及國內廢紙回收率偏低等因素影響,造紙纖維原料自給率難以提高,對外依存度較高,供需矛盾相對突出。2023年,我國全年累計紙漿進口量3666萬噸,同比增長25.7%。此外,我國廢紙回收利用仍然存在管理體系混亂、技術水平不高等問題,缺乏完整的廢紙回收體系。進口廢紙存在環境污染、價格波動等風險,不利于我國廢紙回收產業的發展;我國整體廢紙處理回收能力與國外有較大差距,對行業發展形成了一定制約。

(2)環保要求日益嚴格

造紙企業的廢水污染治理具有廢水排放量多、治理難度大、資金投入大等特點,環保要求較高。有關部門頒布了《環境保護法》,并對造紙廢水、污染物排放等作出規定,對現有企業采取整頓治理。環保要求日趨嚴格,現有造紙企業需加快設備革新、加強生產工藝標準化管理,完善污染物凈化裝備等,從而加大了企業生產成本。

(3)自主創新能力不足

造紙為我國的傳統工業,行業內企業數量較多,但大多數企業的技術裝備比較落后,生產規模小,產業集中度不高,導致行業整體規模效益水平低。同時,部分小企業由于資金不足,對造紙技術和裝備的投入少、開發力度小,自主創新能力較弱,難以掌握產品核心技術,且大型蒸煮、篩選、漂白設備等關鍵設備和部件基本依賴采購,不利于進一步提升產品性能及產業經濟效益。

八、競爭格局

目前,我國制漿造紙及紙制品業企業數量較多,其中太陽紙業、中順潔柔、玖龍紙業、晨鳴紙業、景興紙業等大型造紙公司在資金規模、生產技術及管理水平等方面占據絕對優勢。同時,為減少原材料限制,龍頭企業陸續在國內外建設林業基地,向產業鏈上游延伸,穩定原料供應,降低原材料成本,增強行業競爭力。我國中小紙廠在局部地區占據運輸成本、價格優勢,一定時期內仍有一定的市場份額。但在環保標準日益趨嚴的背景下,部分企業經營成本進一步上升,面臨淘汰風險,使市場份額持續向龍頭企業集中,行業集中度有序提升。此外,我國造紙市場收益較好,疊加落后產能淘汰釋放出新的市場空間,吸引外資品牌加速進入中國市場,加劇了國內造紙行業的競爭。

九、發展趨勢

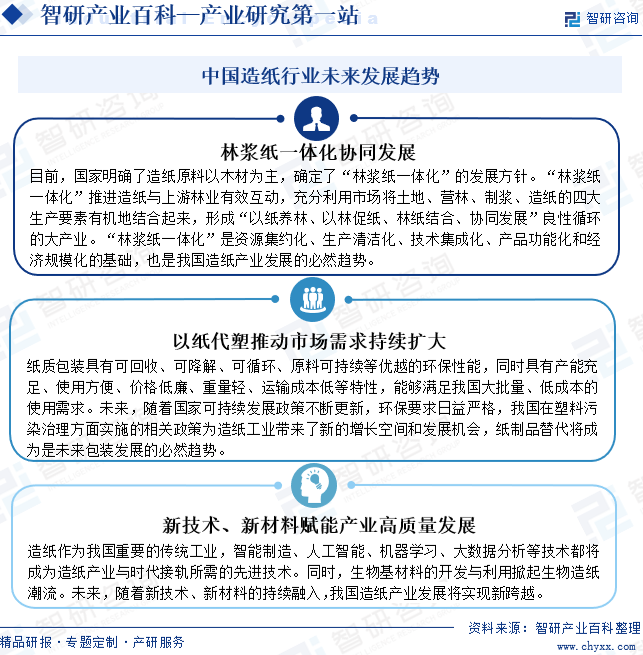

早在19世紀70年代,“林漿紙一體化”就已經成為國際造紙業的發展模式。但在中國,由于森林資源貧乏,長期以來形成了“以草為主”的原料方針。草漿在造紙過程中排放的廢液,含硅量大、粘度高、濾水性差,嚴重污染環境并且難以治理,嚴重阻礙了中國造紙業的可持續發展。目前,國家明確了造紙原料以木材為主,確定了“林漿紙一體化”的發展方針。“林漿紙一體化”是資源集約化、生產清潔化、技術集成化、產品功能化和經濟規模化的基礎,也是我國造紙產業發展的必然趨勢。未來,隨著國家可持續發展政策不斷更新,環保要求日益嚴格,我國在塑料污染治理方面實施的相關政策為造紙工業帶來了新的增長空間和發展機會,紙制品替代將成為是未來包裝發展的必然趨勢。此外,隨著新技術、新材料的持續融入,我國造紙產業發展將實現新跨越。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2023年中國造紙行業全景簡析:落后產能加速淘汰,供需變化周而復始[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2023年中國造紙行業全景簡析:落后產能加速淘汰,供需變化周而復始[圖]

紙及紙板作為知識、信息及實體貨物傳輸的載體,并且因其生產原料可再生、循環等,紙及紙板的消費量在一定時期內仍將會繼續增長,但也會受到經濟發展的影響,2022年我國造紙行業總體市場規模約為14908.7億元。

![2023年中國造紙行業全景速覽:行業步入加速整合前,整體規模穩步增長[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2023年中國造紙行業全景速覽:行業步入加速整合前,整體規模穩步增長[圖]

據資料顯示,2022年我國2561家造紙生產企業資產總計為11196億元,同比增長42%;營業收入為8899億元,同比增長4.1%;利潤總額為336億元,同比下降37.9%。

![2021年中國造紙行業經營現狀及龍頭企業對比分析[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

2021年中國造紙行業經營現狀及龍頭企業對比分析[圖]

它與國家經濟、政治、文化、社會等各方面息息相關,紙產品的應用場景也十分廣泛,如教育、貨幣、物流等,近年來,我國經濟成果在各個方面不斷得到突破,這也帶動了我國制漿造紙行業的快速發展,為我國造紙行業帶來了廣闊的未來前景,截止2021年末中國造紙和紙制品行業共有6747個企業,較2020年增加了107個,同比增長1.61%。