內容概況:造紙工業是國民經濟的一個重要組成部分,紙和紙板的消費水平已成為衡量一個國家現代化水平的重要標志。紙及紙板作為知識、信息及實體貨物傳輸的載體,并且因其生產原料可再生、循環等,紙及紙板的消費量在一定時期內仍將會繼續增長,但也會受到經濟發展的影響,2022年我國造紙行業總體市場規模約為14908.7億元。

關鍵詞:市場規模、發展背景

一、行業概況

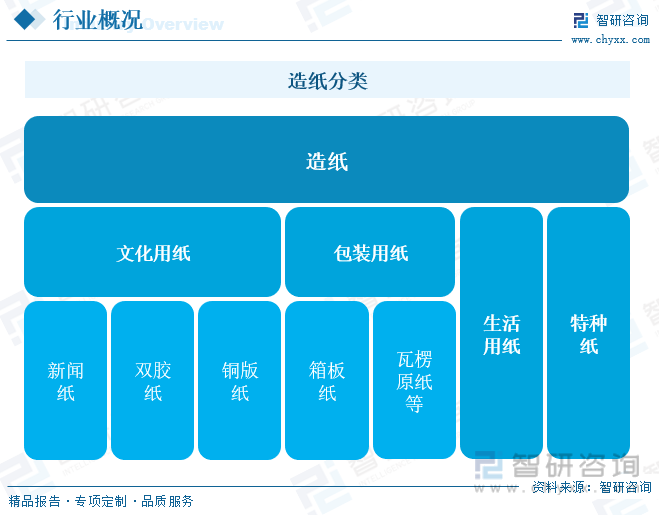

造紙是指用紙漿或其他原料(如礦渣棉、云母、石棉等)懸浮在流體中的纖維,經過造紙機或其他設備成型,或手工操作而成的紙及紙板的制造。造紙產品按產品用途和功能,主要可以分為文化用紙、包裝用紙、生活用紙以及特種紙等;其中文化用紙以新聞紙、雙膠紙和銅版紙為主,包裝紙以箱板紙、瓦楞原紙和卡紙為主。

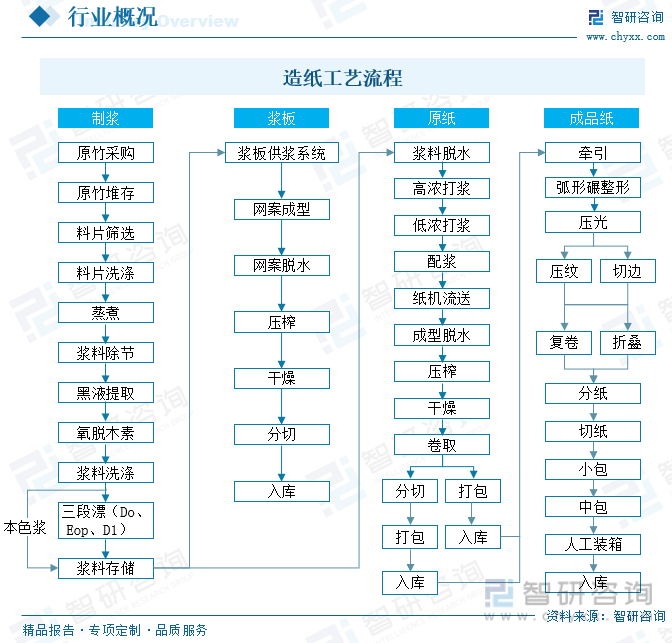

現代的造紙工藝流程可分為原料—蒸煮—洗滌—打漿—配漿—抄造—成紙入庫等主要步驟。制漿的過程制漿為造紙的第一步,一般將木材轉變成紙漿的方法有機械制漿法、化學制漿法和半化學制漿法等三種。調制過程紙料的調制為造紙的另一重點,紙張完成后的強度、色調、印刷性的優劣、紙張保存期限的長短直接與它有關。一般常見的調制過程大致可分為三步驟:散漿、打漿、加膠與充填。抄造過程抄紙部門的主要工作為將稀的紙料,使其均勻的交織和脫水,再經干燥、壓光、卷紙、裁切、選別、包裝,最后成紙入庫。

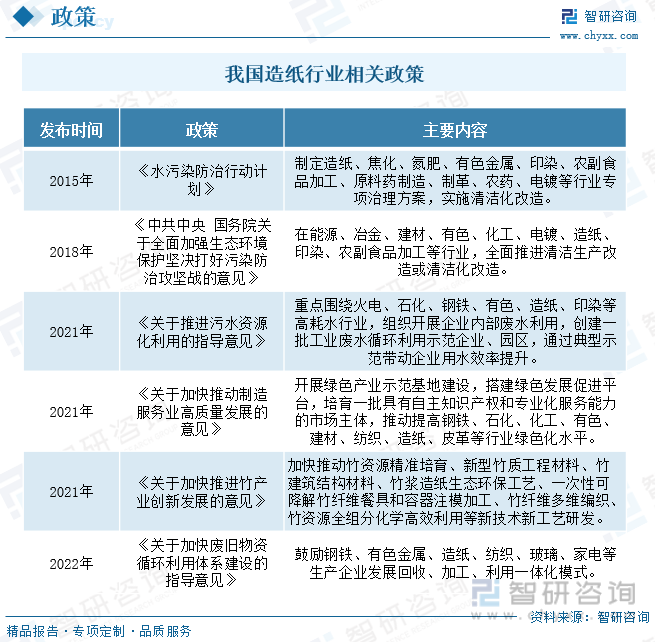

近些年來,為了促進造紙行業的發展,我國陸續發布了許多政策,如2022年國家發展改革委等部門發布的《關于加快廢舊物資循環利用體系建設的指導意見》提出鼓勵鋼鐵、有色金屬、造紙、紡織、玻璃、家電等生產企業發展回收、加工、利用一體化模式。

制漿、造紙和紙制品。處在上游的制漿業,可分為木漿、非木漿和廢紙漿;中游的造紙環節,按照產品類別的不同,可以劃分為新聞紙、文化紙、包裝用紙和特種紙四個子行業。

相關報告:智研咨詢發布的《中國造紙行業市場調查研究及發展前景展望報告》

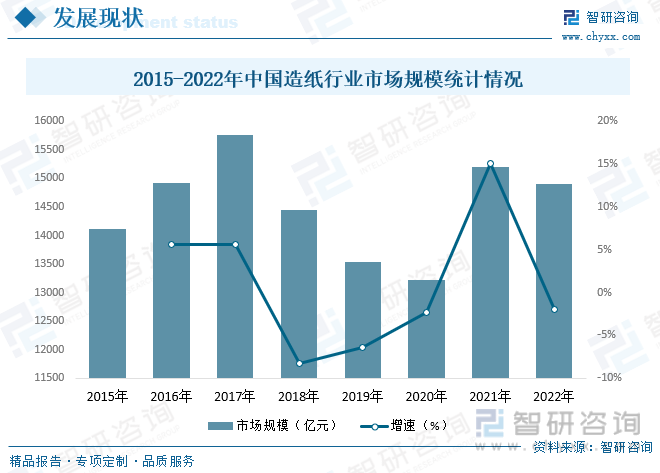

二、發展現狀

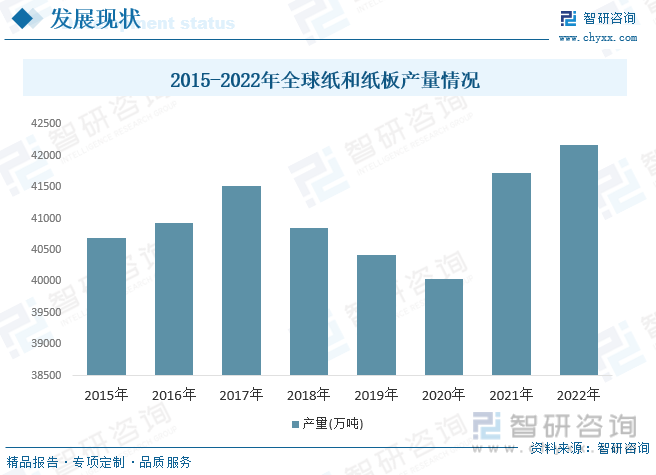

雖然造紙工藝起源于中國,但其工業化和現代化生產起始于歐美發達國家,適合生產高質量針葉木漿的原料也主要集中在緯度較高的歐美國家。由于制漿造紙工藝技術及裝備和速生豐產林的發展,紙及紙板的生產主要由針葉木漿向闊葉木漿轉變,并且正逐漸在巴西、智利、印度尼西亞及其他拉丁美洲和東南亞等熱帶闊葉木生產條件好、經濟發展快速的國家和地區興起,2022年全球紙和紙板產量約為42168萬噸,同比增長1.05%。

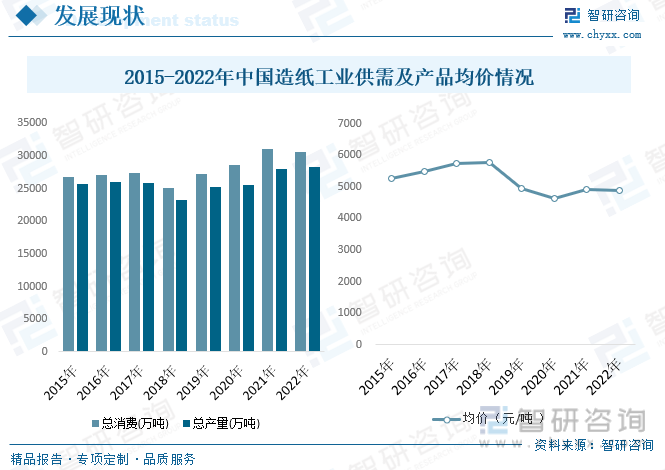

中國是傳統造紙大國,改革開放以來,伴隨國民經濟的持續快速發展,中國造紙行業也逐步經歷著從早期的產能分散、工藝粗放式生產向集約型發展模式的過渡。通過引進技術裝備與國內自主創新相結合,中國造紙行業部分優秀企業已完成由傳統造紙業向現代造紙業的轉變,步入世界先進造紙企業行列。同時,中國也成為全球紙品產銷大國,造紙總產量和消費量已經躍居世界首位。2022年我國造紙工業產品總消費量約為30595萬噸,總產量約為28391萬噸,市場均價來到4873元每噸。

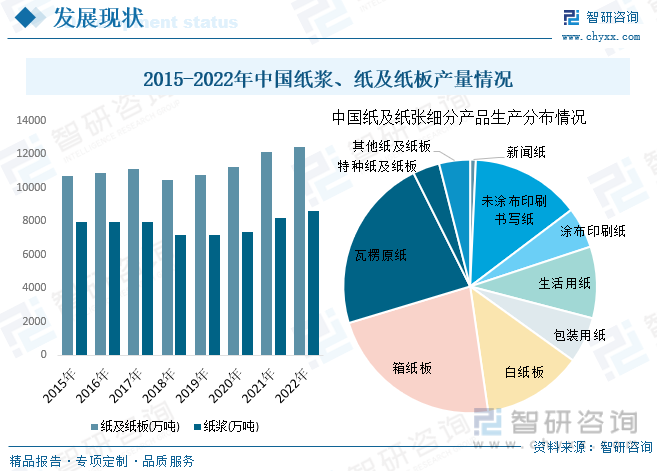

制漿造紙及紙制品全行業2022年完成紙漿、紙及紙板和紙制品產量合計28391萬噸,同比增長1.32%;其中:紙及紙板產量12425萬噸,較上年增長2.64%;紙漿產量8587萬噸,較上年增長5.01%;紙制品產量7379萬噸,較上年增長-4.65%。紙及紙產品產量分布中,箱紙板、瓦楞原紙產量較高,分別為2810萬噸和2770萬噸。

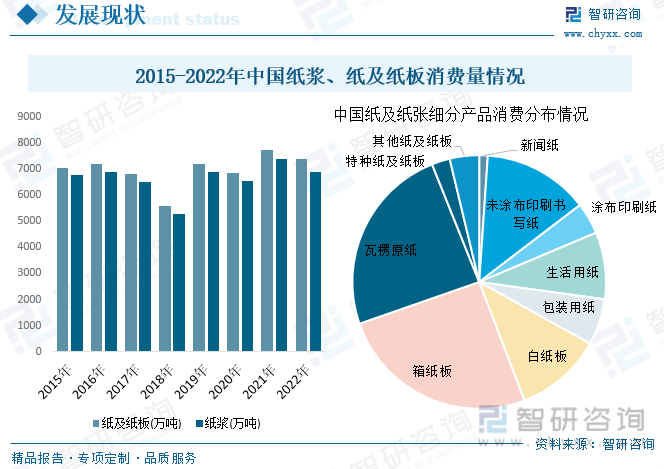

從消費量來看,2022年全國紙漿、紙及紙板和紙制品消費量量合計14276萬噸,同比減少5.6%;其中:紙及紙板消費量7379萬噸,較上年減少4.65%;紙漿消費量6897萬噸,較上年減少6.58%。紙及紙產品消費量分布中,箱紙板、瓦楞原紙產量較高,分別為3159萬噸和3010萬噸。

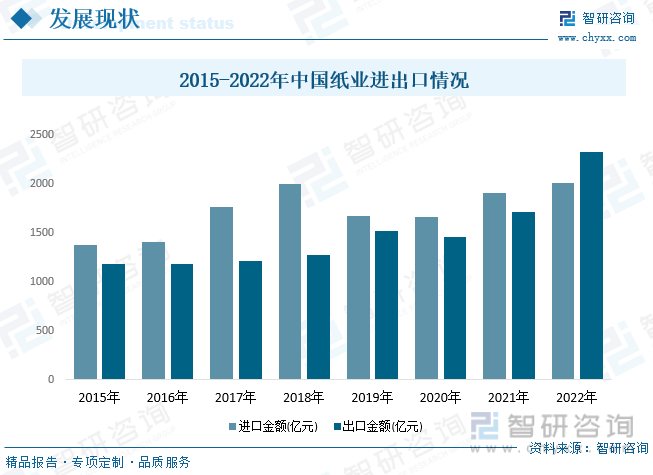

2022年進口紙及紙板、紙漿、廢紙、紙制品合計3873萬噸,較上年增長-8.31%,用匯2010.4億元,較上年增長0.82%,出口紙及紙板、紙漿、廢紙、紙制品合計1382.71萬噸,較上年增長38.20%,創匯2330.6億元,較上年增長30.60%。

造紙工業是國民經濟的一個重要組成部分,紙和紙板的消費水平已成為衡量一個國家現代化水平的重要標志。紙及紙板作為知識、信息及實體貨物傳輸的載體,并且因其生產原料可再生、循環等,紙及紙板的消費量在一定時期內仍將會繼續增長,但也會受到經濟發展的影響,2022年我國造紙行業總體市場規模約為14908.7億元。

三、競爭格局

造紙產業是高污染、規模效益顯著的行業,這決定了造紙企業規模化是行業演進的必然趨勢。近年來,受到供給側改革、環保要求趨嚴、造紙行業排污許可證管理制度逐步落地等因素影響,高耗能、高污染、低效益的中小型企業難以為繼,落后產能開始加速出清。

四、發展趨勢

紙質包裝具有可回收、可降解、可循環、原料可持續等優越的環保性能,同時具有產能充足、使用方便、價格低廉、重量輕、運輸成本低、印刷性能好等特性,滿足推廣使用的基本要求。整體來看,“以紙代塑”更符合可持續發展的理念,是未來包裝發展的必然趨勢,國家在塑料污染治理方面實施的相關政策為造紙工業帶來了新的增長空間和發展機會。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國造紙行業市場調查研究及發展前景展望報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國造紙行業市場調查研究及發展前景展望報告

《2025-2031年中國造紙行業市場調查研究及發展前景展望報告》共十一章,包含我國造紙市場主要參與者經營分析,造紙工業風險分析及前景展望,造紙工業研究結論及投資戰略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢