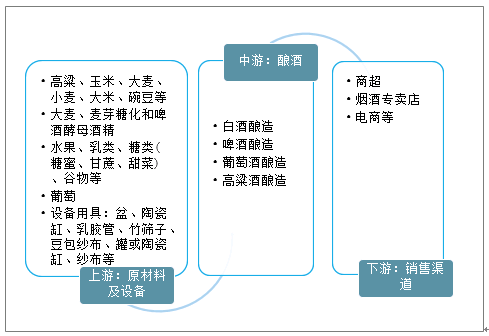

一、釀酒行業產業鏈

釀酒是利用微生物發酵生產含一定濃度酒精飲料的過程。釀酒原料與釀酒容器,是谷物釀酒的兩個先決條件。

釀酒行業產業鏈

資料來源:智研咨詢整理

二、行業發展現狀

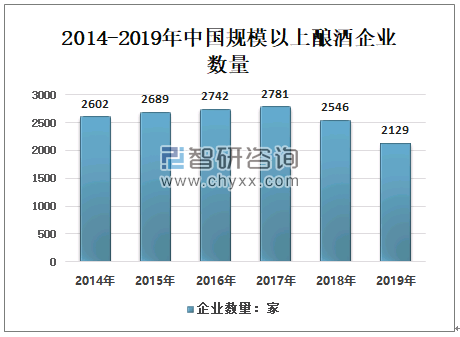

1、企業數量

釀酒工業從屬于輕工業,在食品工業中屬于食品制造業范疇,在國民經濟發展中占據重要地位。

智研咨詢發布的《2021-2027年中國釀酒行業市場行情監測及投資前景展望報告》顯示:2015-2017年中國規模以上釀酒企業數量呈緩慢增長趨勢,2018、2019年兩年間出現下降,2018年、2019年中國規模以上釀酒企業數量分別為2546家、2129家,同比下降8.45%、16.38%。

2014-2019年中國規模以上釀酒企業數量

資料來源:中國酒業協會、智研咨詢整理

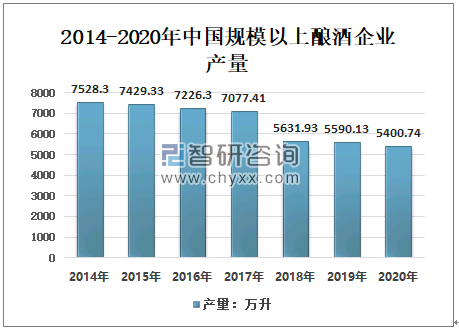

2、產量

中國酒業協會發布相關數據顯示,2014-2020年中國規模以上釀酒企業產量呈下降趨勢,2020年1-12月,全國釀酒產業規模以上企業釀酒總產量5400.74萬千升,比上年減少189.39萬千升。

2014-2020年中國規模以上釀酒企業產量

資料來源:中國酒業協會、智研咨詢整理

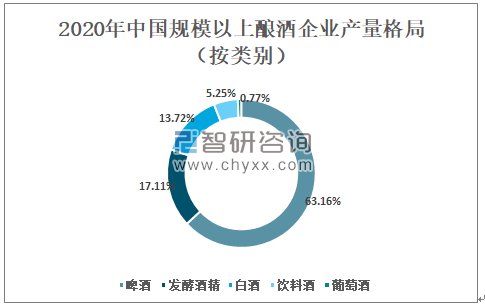

從各類別來看,2020年1-12月,中國啤酒產量3411.11萬千升,占比為63.16%;發酵酒精產量924.25萬千升,占比為17.11%;白酒產量740.73萬千升,占比為13.72%;飲料酒產量283.32萬千升,占比為5.25%;葡萄酒產量41.33萬千升,占比為0.77%。

2020年中國規模以上釀酒企業產量格局(按類別)

資料來源:中國酒業協會、智研咨詢整理

3、經營現狀

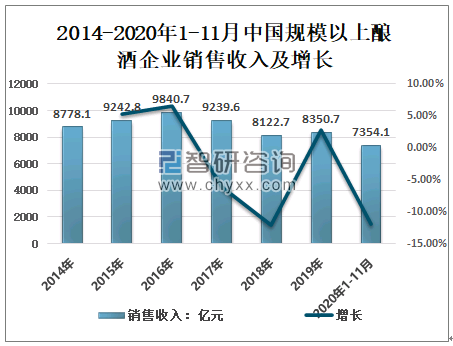

從釀酒企業銷售收入來看,2019年中國規模以上釀酒企業銷售收入8350.7億元,同比增長2.81%;2020年1-11月中國規模以上釀酒企業銷售收入7354.1億元。

2014-2020年1-11月中國規模以上釀酒企業銷售收入及增長

資料來源:中國酒業協會、智研咨詢整理

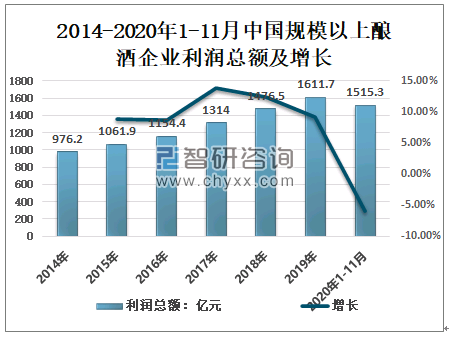

近幾年,中國規模以上釀酒企業利潤總額逐年穩定增長,2019年中國規模以上釀酒企業利潤總額1611.7億元,同比增長9.16%;2020年1-11月中國規模以上釀酒企業利潤總額1515.3億元。

2014-2020年1-11月中國規模以上釀酒企業利潤總額及增長

資料來源:中國酒業協會、智研咨詢整理

三、中國釀酒行業發展趨勢

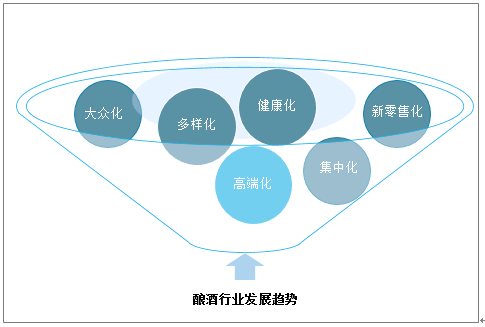

近年來,我國釀酒行業在不斷適應市場的變化,積極尋求轉型升級,產量與市場需求基本維持在一個合理的空間。

在渠道方面,酒業也在探索線上挑選、線上購買等“新零售”,呈現出多渠道、多模式、線上線下融合的發展格局。在市場競爭方面,釀酒行業的馬太效應逐漸顯現,市場集中度不斷提高。

隨著養生、健康等生活觀念的轉變,我國酒類消費已經逐漸從基本消費轉變為“少喝酒、喝好酒”的趨勢發展,市場需求也逐漸轉向健康化和多樣化。

我國釀酒行業市場逐漸呈現出健康化、多樣化、高端化、大眾化、新零售化和集中化的發展態勢。

釀酒行業發展趨勢

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國釀酒行業發展模式分析及未來前景規劃報告

《2025-2031年中國釀酒行業發展模式分析及未來前景規劃報告》共十三章,包含2020-2024年中國釀酒著名企業運營情況分析,2025-2031年中國釀酒行業發展趨勢分析,2025-2031年中國釀酒行業投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![行業趨勢預判|2023年中國釀酒行業市場需求逐漸轉向健康化和多樣化,發展前景看好[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2021年中國酒類熱度排名情況(附白酒、啤酒、黃酒、葡萄酒、洋酒、果酒熱度排名)[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國釀酒行業產量、銷售收入及利潤情況分析:利潤總額同比增長8.8%[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)