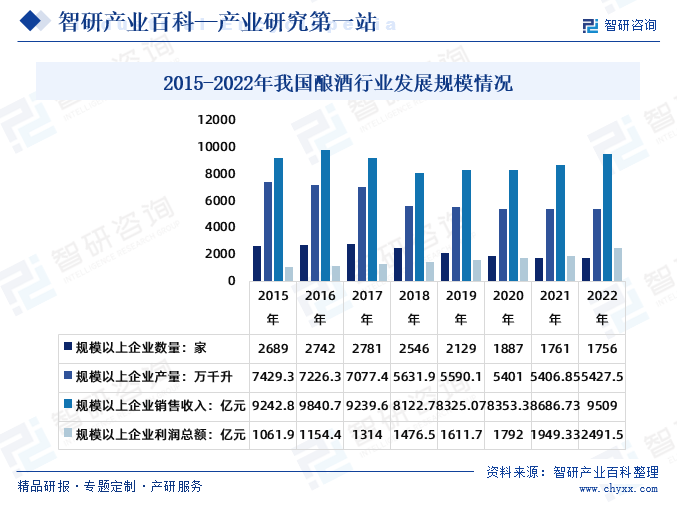

摘要:隨著人們對品質的不斷追求和消費水平的提高,釀酒產業已經發展成為一個規模龐大,且具備良好市場潛力和發展前景的新興產業。據統計,2022年中國釀酒行業規模以上企業產量5406.85萬千升,同比增長20.65萬千升;行業銷售收入9509億元同比增長822.27億元;行業利潤總額2491.5億元,同比增長542.17億元。

一、定義及分類

釀酒是指通過發酵過程將含有可發酵糖分的原料轉化為酒精和二氧化碳的過程。不同類型的酒采用不同的原料和發酵條件,產生了各種風味和口感的酒類產品。以《國民經濟行業分類與代碼》作為判定標準,釀酒行業作為二級行業,主要包含了作為白酒、啤酒、黃酒、葡萄酒及其他酒四組產品分類,而其他酒還可以細分為果酒、養生酒、調制酒等。

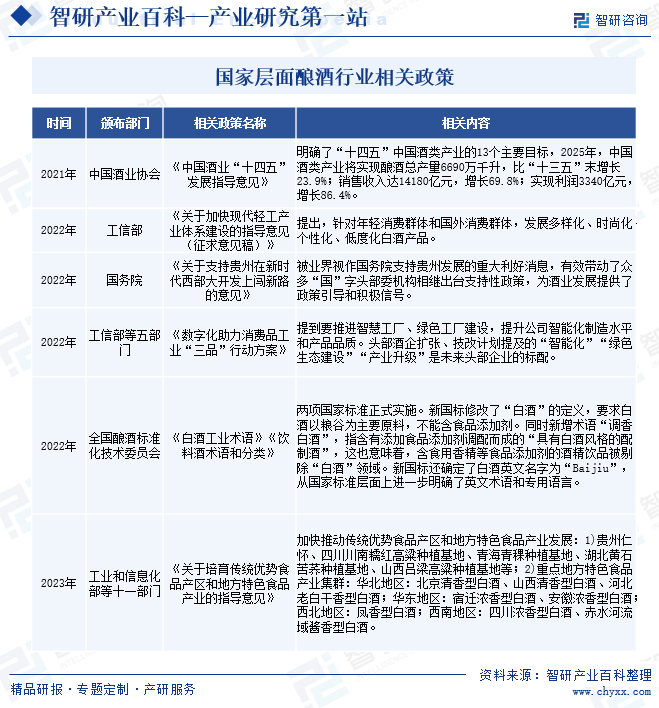

二、行業政策

釀酒產業作為萬億級支柱產業,是中國國民經濟組成中極為重要的一部分。國家層面一直都很重視和關心釀酒產業發展,為了促進釀酒行業的發展,中國政府及相關部門出臺了一系列的指導意見和相關政策。

釀酒產業的重要性,不僅體現在為國家和地方貢獻了大量財政收入,還有效帶動一二三產業融合發展、解決大量社會就業,以及在踐行社會公益、推動鄉村振興等方面發揮重要作用。近兩年,釀酒重點產區所在地的各級地方政府為了推動釀酒產業發展,也都持續釋放政策利好信號。

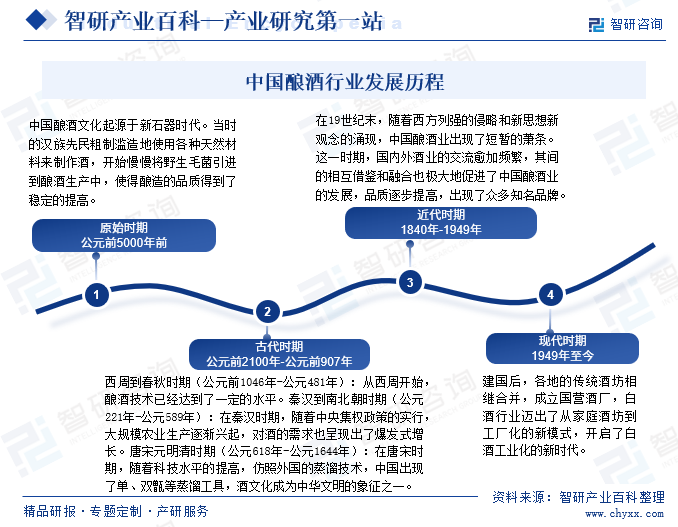

三、發展歷程

早在原始部落時期,中國就有了釀酒的歷史。隨著歷史不斷地進步發展,中國的釀酒文化也呈現出了多樣化的進程。中國釀酒歷經千百年的發展才得以今日的繁榮。從原始時期到現代,釀酒技術不斷得到改進和提升,酒的質量也愈加優良。

四、行業壁壘/風險

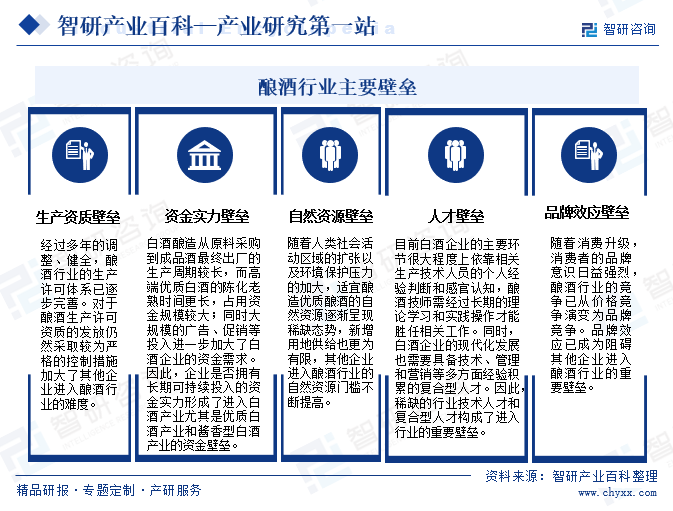

1、行業壁壘

中國,一個擁有幾千年歷史的文明古國,以其深厚的釀酒文化與工藝,贏得了“酒國”的美譽。自古以來,釀酒一直被視為中國傳統工藝的重要組成部分。酒類品種豐富多樣,滿足了國人不同的喜好和需求。進入新時代,隨著國民生活水平的日益提升,催生了一批如茅臺、五糧液、瀘州老窖等著名釀酒企業的快速發展。能否擁有釀造高品質白酒的自然資源,是進入本行業的資源壁壘。糧液、貴州茅臺、瀘州老窖等龍頭酒企,近年通過科技創新,構筑起自己更高的競爭壁壘,鞏固自己龍頭地位。目前白酒企業在基酒釀造、勾調等主要環節仍沿用傳統工藝,很大程度上依靠相關生產技術人員的個人經驗判斷和感官認知,因此,稀缺的行業技術人才和復合型人才構成了進入行業的重要壁壘。同時,中國對于釀酒生產許可資質的發放仍然采取較為嚴格的控制措施,這一措施加大了其他企業進入釀酒行業的難度。

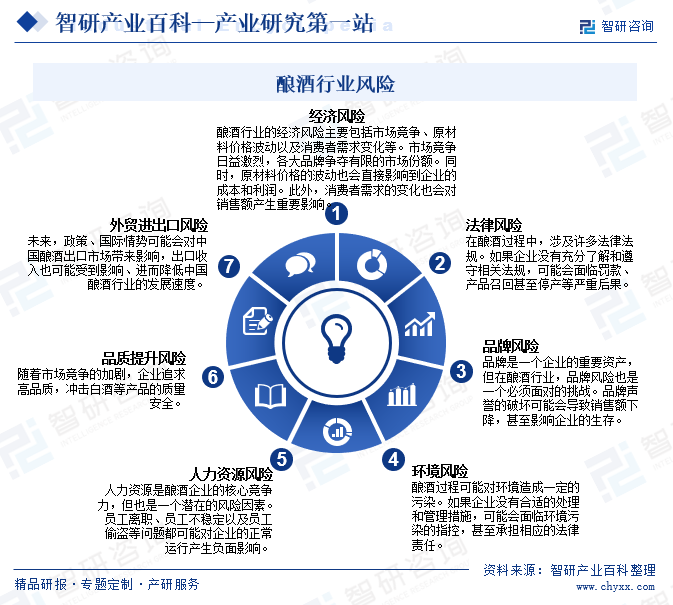

2、行業風險

每進入一個新的行業,企業就會面臨新的競爭環境和經營困難,可能會帶來系統風險、資產分散化和成本風險。釀酒行業是一個充滿活力和競爭激烈的行業,但同時也存在著各種風險和挑戰。

五、產業鏈

釀酒產業鏈上游是糧食種植業、釀酒容器和包裝印刷行業,釀酒原料包括高粱、玉米、小麥等糧食作物;中游為釀酒制造企業,包括貴州茅臺酒股份有限公司、四川省宜賓五糧液集團有限公司、山西杏花村汾酒集團有限責任公司、瀘州老窖股份有限公司、四川郎酒集團有限責任公司等領先企業;下游客戶為酒類批發零售業,包括酒吧、餐飲、娛樂場所、商超、煙酒店以及電商平臺等,終端消費者為各類人群。

四川雨田農林生態科技有限公司 四川甘雅農業科技有限公司 四川九陽集團有限公司 山西谷滿倉農業科技有限公司 山東種業集團紅高粱良種有限公司 山西紅高粱種業有限公司 北大荒農墾集團有限公司 中農發種業集團股份有限公司 合肥豐樂種業股份有限公司 四川雨田農林生態科技有限公司 北大荒農墾集團有限公司 四川雨田農林生態科技有限公司 中農發種業集團股份有限公司 合肥豐樂種業股份有限公司 江蘇省農墾農業發展股份有限公司 恒久機械設備有限公司 曲阜市志云容器有限公司 曲阜市仁義釀酒容器設備有限公司 山東省曲阜市酒容器加工制造廠 青島廣華包裝容器有限公司

四川雨田農林生態科技有限公司 四川甘雅農業科技有限公司 四川九陽集團有限公司 山西谷滿倉農業科技有限公司 山東種業集團紅高粱良種有限公司 山西紅高粱種業有限公司 北大荒農墾集團有限公司 中農發種業集團股份有限公司 合肥豐樂種業股份有限公司 四川雨田農林生態科技有限公司 北大荒農墾集團有限公司 四川雨田農林生態科技有限公司 中農發種業集團股份有限公司 合肥豐樂種業股份有限公司 江蘇省農墾農業發展股份有限公司 恒久機械設備有限公司 曲阜市志云容器有限公司 曲阜市仁義釀酒容器設備有限公司 山東省曲阜市酒容器加工制造廠 青島廣華包裝容器有限公司

六、行業現狀

釀酒行業產品種類繁多,涵蓋啤酒、白酒、葡萄酒、果酒等各類酒精飲料,市場需求旺盛。隨著人們對品質的不斷追求和消費水平的提高,釀酒產業已經發展成為一個規模龐大,且具備良好市場潛力和發展前景的新興產業。據統計,2022年中國釀酒行業規模以上企業數量1756家,較2021年減少5家;釀酒行業規模以上企業產量5406.85萬千升,較2021年增長20.65萬千升;行業規模以上企業銷售收入9509億元,較2021年增長822.27億元;規模以上企業利潤總額2491.5億元,較2021年增長542.17億元。

七、發展因素

1、有利因素

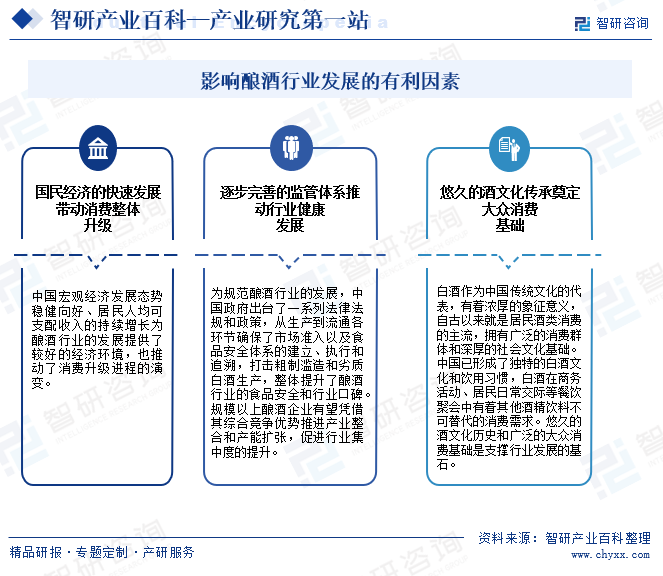

中國國民經濟不斷發展、逐步完善的監管體系以及悠久的白酒文化傳承奠定大眾消費基礎,對促進中國釀酒行業發展有著重要的作用。這些因素相互作用,共同影響著釀酒企業的發展。

2、不利因素

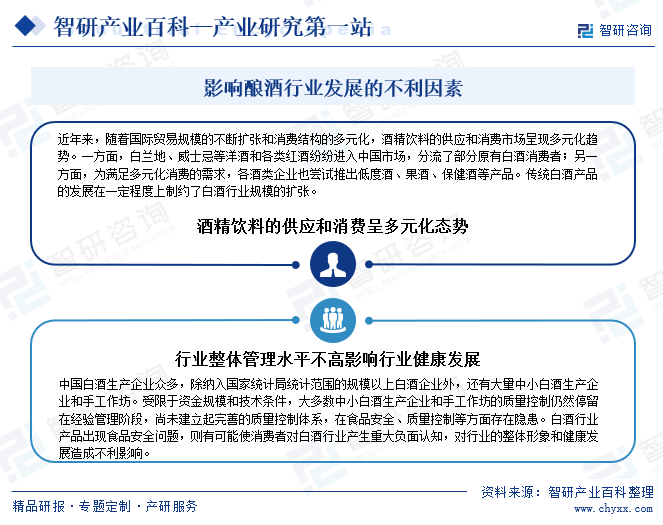

白酒是中國的傳統民族產品,已經發展成為中國釀酒行業主要支柱產業。近年來,隨著國際貿易規模的不斷擴張和消費結構的多元化,行業整體管理水平不高對中國釀酒行業的整體形象和健康發展造成不利影響。

八、競爭格局

中國有著悠久的釀酒歷史,是世界上最早的釀酒國家之一。白酒是中國特有的酒種,具有獨特的民族文化內涵,目前,中國白酒行業龍頭企業包括貴州茅臺和五糧液、洋河、瀘州老窖、山西汾酒等知名品牌,行業競爭格局比較穩固,貴州茅臺、五糧液等龍頭企業的競爭優勢愈發明顯。2022年貴州茅臺和五糧液總市值遙遙領先其他白酒企業,位于白酒行第一梯隊;其次是山西汾酒、瀘州老窖、洋河股份和古井貢酒總市值位于第二梯隊;第三梯隊是舍得酒業、迎駕貢酒、今世緣、酒鬼酒等。

九、行業前景

隨著社會經濟水平發展和消費者生活水平的提升,中國酒類消費已經逐漸從基本消費轉變為“少喝酒、喝好酒”的趨勢發展,市場需求也逐漸轉向健康化和多樣化,葡萄酒等釀酒產品受到越來越多的青睞。在高端和中高端產品快速發展的當下,行業會不斷完善,得到更多技術支持,從而提高質量,提升自身競爭力。同時,隨著中國大數據產業快速崛起,大數據將在釀酒行業發揮著更大的作用,從而幫助企業更好地掌握市場信息,提高供需的匹配,及時發現行業的發展趨勢,從而促進行業的健康發展。未來,優質產能會成為名優酒企能否持續增長的關鍵要素,釀酒行業的發展前景看好。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![行業趨勢預判|2023年中國釀酒行業市場需求逐漸轉向健康化和多樣化,發展前景看好[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

行業趨勢預判|2023年中國釀酒行業市場需求逐漸轉向健康化和多樣化,發展前景看好[圖]

隨著人們對品質的不斷追求和消費水平的提高,釀酒產業已經發展成為一個規模龐大,且具備良好市場潛力和發展前景的新興產業。據統計,2022年我國釀酒行業規模以上企業數量1756家,較2021年減少5家;釀酒行業規模以上企業產量5406.85萬千升,較2021年增長20.65萬千升。

![2021年中國酒類熱度排名情況(附白酒、啤酒、黃酒、葡萄酒、洋酒、果酒熱度排名)[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2021年中國酒類熱度排名情況(附白酒、啤酒、黃酒、葡萄酒、洋酒、果酒熱度排名)[圖]

按商品大類劃分,可分為白酒、黃酒、啤酒、葡萄酒及果露酒。白酒一直是中國宏觀經濟發展的縮影,2021年中國規模以上白酒企業市場規模達6500億左右,同比增長10.2%。白酒市場深刻影響中國酒業市場的繁榮。2021年,廣東、江蘇、河南、浙江、山東、四川、安徽、河北、湖北、湖南成為白酒熱度前十的省份。

![2021年中國釀酒行業產量、銷售收入及利潤情況分析:利潤總額同比增長8.8%[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

2021年中國釀酒行業產量、銷售收入及利潤情況分析:利潤總額同比增長8.8%[圖]

2021中國釀酒行業規模以上企業產量為5406.85萬千升,同比增長0.11%;釀酒行業產品銷售收入為8686.73億元,同比增長4%。