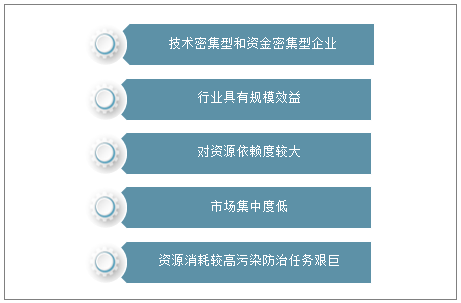

一、造紙行業的發展特征

造紙是古代中國勞動人民的重要發明。分有機制和手工兩種形式。機制是在造紙機上連續進行,將適合于紙張質量的紙漿,用水稀釋至一定濃度,在造紙機的網部初步脫水,形成濕的紙頁,再經壓榨脫水,然后烘干成紙。

造紙行業的發展特征

資料來源:智研咨詢整理

二、造紙和紙制品業發展現狀

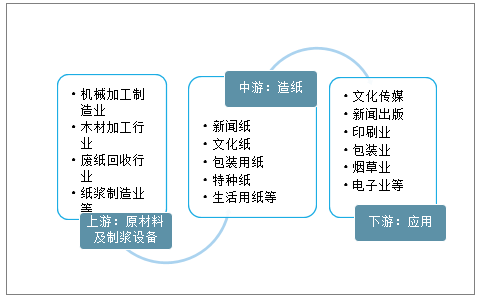

1、產業鏈

造紙工業屬于國民經濟的基礎原材料工業,具有連續高效運行、規模效益顯著等典型的大工業生產特征,是與社會文明和經濟發展息息相關的重要產業。

造紙行業的產業鏈從上游到下游依次可劃分為:制漿-造紙-紙制品應用。我國現代造紙工業的技術、資金、資源、能源相對密集,產業關聯度較大,涉及到林業、農業、化工、出版、包裝、印刷、機械制造、環保等諸多產業。

造紙行業產業鏈

資料來源:智研咨詢整理

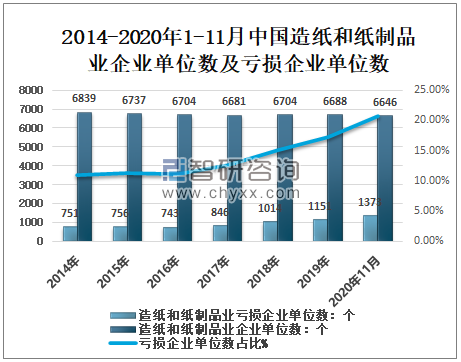

2、企業單位數

智研咨詢發布的《2021-2027年中國造紙和紙制品業市場深度評估及投資機會預測報告》顯示:造紙工業作為我國污染環境的主要行業之一,造紙工業的發展與國家環境治理要求的矛盾勢必成為環境治理中的重點。2014-2019年中國造紙和紙制品業企業單位數呈下降趨勢,2019年中國造紙和紙制品業企業單位數6688個,其中:虧損企業單位數1151個,占比17.21%;2020年1-11月中國造紙和紙制品業企業單位數6646個,其中:虧損企業單位數1373個,占比20.66%。

2014-2020年1-11月中國造紙和紙制品業企業單位數及虧損企業單位數

資料來源:國家統計局、智研咨詢整理

3、企業經營情況

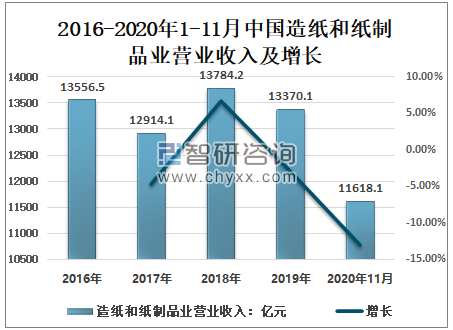

從行業營業收入來看,2019年中國造紙和紙制品業營業收入13370.1億元,比上年減少414.1億元;2020年1-11月中國造紙和紙制品業營業收入11618.1億元。

2016-2020年1-11月中國造紙和紙制品業營業收入及增長

資料來源:國家統計局、智研咨詢整理

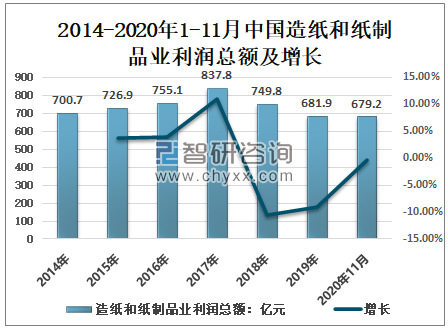

2014-2017年,中國造紙和紙制品業利潤總額呈上升趨勢,2018-2019年下降,2019年中國造紙和紙制品業利潤總額下降至681.9億元,比上年減少67.9億元;2020年1-11月中國造紙和紙制品業利潤總額679.2億元。

2014-2020年1-11月中國造紙和紙制品業利潤總額及增長

資料來源:國家統計局、智研咨詢整理

4、出口交貨值

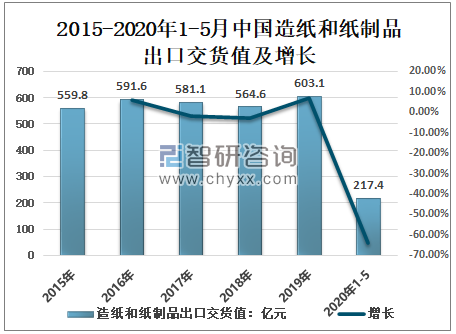

2019年中國造紙和紙制品出口交貨值603.1億元,比上年增加38.5億元;2020年1-5月中國造紙和紙制品出口交貨值217.4億元。

2015-2020年1-5月中國造紙和紙制品出口交貨值及增長

資料來源:國家統計局、智研咨詢整理

4、上市企業

中國造紙行業上市企業有很多,其中有山鷹紙業、晨鳴紙業、景興紙業、岳陽林紙等。2019年山鷹紙業、晨鳴紙業、景興紙業、岳陽林紙營業收入分別為232.41億元、303.95億元、52.51億元、71.06億元,2020年前三季度山鷹紙業、晨鳴紙業、景興紙業、岳陽林紙營業收入分別為170.37億元、220.73億元、34.78億元、48.87億元。

2014-2020年前三季度中國造紙行業部分上市企業營業收入對比(單位:億元)

資料來源:企業公告、智研咨詢整理

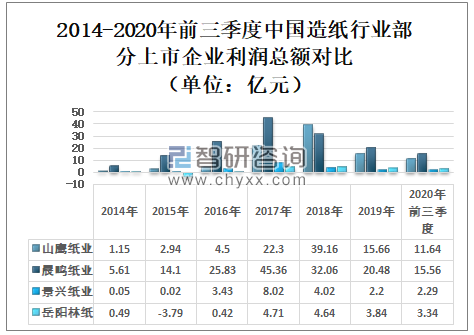

2019年山鷹紙業、晨鳴紙業、景興紙業、岳陽林紙利潤總額分別為;15.66億元、20.48億元、2.2億元、3.84億元;2020年前三季度山鷹紙業、晨鳴紙業、景興紙業、岳陽林紙利潤總額分別為11.64億元、15.56億元、2.29億元、3.34億元。

2014-2020年前三季度中國造紙行業部分上市企業利潤總額對比(單位:億元)

資料來源:企業公告、智研咨詢整理

三、2021年分析預測

2020年第一季度受疫情和需求上升影響形成瓦楞原紙價格全年最高點,隨后4月的斷崖式下跌形成了瓦楞原紙價格全年最低點,主要由于庫存量升高,市場交投氛圍清淡所影響。在之后的三、四季度疫情控制和市場需求開始好轉,各大節日的蜂擁而至,漲價涵的頻頻發布價格呈現持續回升中。預計2021年第一季度瓦楞原紙價格將在3300-3500元/噸之間。

展望2021年“禁廢令”將正式開始實施,成本的上升及原料的受限,推動了市場漲價的氣氛。再加之第一季度迎來最長天數的紙廠停機檢修,市場將會以消化庫存為主,而紙廠年前備貨狀態積極向好,廢紙和原紙市場在需求上都會有不同程度的提升,預計2021年第一季度造紙行業將會處于穩步上升的狀態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國造紙行業市場調查研究及發展前景展望報告

《2025-2031年中國造紙行業市場調查研究及發展前景展望報告》共十一章,包含我國造紙市場主要參與者經營分析,造紙工業風險分析及前景展望,造紙工業研究結論及投資戰略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢