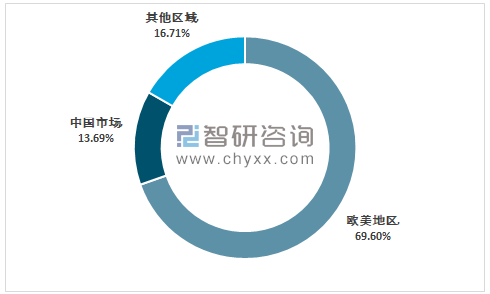

從區域分布看,歐美地區依然是醫療器械市場的領跑者,其醫療器械市場占全球醫療器械市場規模的69.60%;中國醫療器械市場規模占比逐年上升,2019年增長至13.69%。

2019年全球醫療器械市場區域分布

資料來源:歐盟醫療器械委員會、智研咨詢整理

IVD 是全球醫療器械第一大子領域。體外診斷行業是全球醫療器械第一大子領域,2019年銷售額占據全球醫療器械13.23%的市場份額,位居第一。

2019年全球醫療器械市場細分格局分布

資料來源:Evaluate MedTech、智研咨詢整理

2019年總體醫療器械并購規模達495億美元,交易總額接近2018年的1倍。其中Top 15并購交易總金額高達334億美元,全年交易金額大于10億美元的巨額案例增多至9起。

2019年全球醫療器械行業前十大收并購案例

披露時間 | 賣方機構 | 買方機構 | 交易金額:億美元 | 主要內容 |

2019.11.11 | Acelity | 3M | 67 | 傷口護理 |

2019.2.13 | Auris Health | 強生 | 57.5 | 機器人 |

2019.11.4 | Wright Medical | 史賽克 | 47 | 骨科 |

2019.8.20 | BTG | 波士頓科學 | 42 | 介入醫療器械 |

2019.2.22 | DJO Global | Colfax Corporation | 31.5 | 骨科-運動及康復 |

2019.2.27 | 強生ASP | Fortive Coporation | 28 | 消毒產品 |

2019.12.20 | 日立醫療 | 富士影像 | 1790億日元 | 影像 |

2019.8.8 | Corindus | 西門子醫療 | 11 | 血管機器人輔助系統 |

2019.11.19 | Lumenis | 霸菱亞洲 | 10 | 醫美 |

2019.7.31 | Hu-Friedy | Cantelope Medical Corp | 7.25 | 牙科 |

資料來源:智研咨詢整理

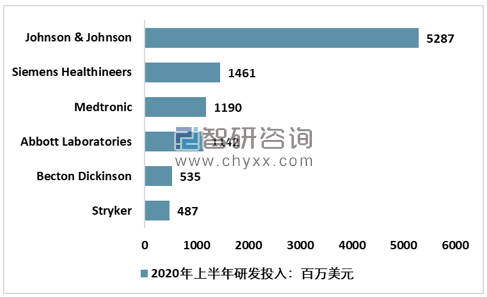

全球主要醫療器械生產企業研發投入均超過6%以上,其中強生集團研發投入52.87億美元,占營業收入比重超過24%。這是由醫療器械行業的特點所決定的。

醫療器械產業的利潤很大程度上來自新品(尤其是獨家產品),而老產品由于市場同類產品太多,競爭過于激烈,故有時廠商只能降價銷售以維持生計。而新產品則情況就不同了,由于市場缺乏同類產品的競爭,創新型醫療器械產品肯定能賣個好價錢。這就是為何醫療器械行業競相投入巨資開發新品的原動力。

2020年上半年全球主要醫療器械企業研發投入情況

資料來源:公司財務報告

2019年我國醫療器械行業銷售收入約2814.8億元,進口金額約1848.17億元,出口金額1980.44億元,國內醫療器械表觀市場規模約2682.53億元。

2008-2019年中國醫療器械行業銷售平衡情況

年份 | 醫療器械銷售收入:億元 | 進口金額:億元 | 出口金額:億元 | 醫療器械市場規模:億元 |

2008年 | 553.39 | 362.51 | 769.16 | 146.74 |

2009年 | 654.75 | 416.97 | 836.33 | 235.39 |

2010年 | 1069.74 | 538.69 | 995.12 | 613.31 |

2011年 | 1354.27 | 703.3 | 1014.93 | 1042.64 |

2012年 | 1564.51 | 786.98 | 1109.93 | 1241.56 |

2013年 | 1888.63 | 926.95 | 1196.84 | 1618.74 |

2014年 | 2136.07 | 968.34 | 1229.41 | 1875.00 |

2015年 | 2431.26 | 1078.97 | 1318.89 | 2191.34 |

2016年 | 2868.46 | 1222.09 | 1361.53 | 2729.02 |

2017年 | 2828.1 | 1374.3 | 1464.95 | 2737.45 |

2018年 | 2522.3 | 1467.32 | 1564.31 | 2425.31 |

2019年 | 2814.8 | 1848.17 | 1980.44 | 2682.53 |

資料來源:智研咨詢整理

醫療器械主要類別競爭格局

類別 | 代表產品 | 格局 | 國外主要企業 | 國內主要企業 |

醫學成像 | MRI、CT、PET、X光機、超聲等 | 高端設備由進口壟斷,以邁瑞和聯影為代表的國產品牌正在逐漸滲透 | 西門子、GE、日立、東芝、飛利浦 | 邁瑞、上海聯影、開立、萬東、東軟、理邦、宏達高科 |

體外診斷 | 生化/免疫/分子/血球分析儀及試劑等 | 生化、分子及定性免疫診斷國產替代率較高,但高附加值的免疫類檢測仍被進口產品占據 | 羅氏、雅培、生物梅里埃、Danaher、西門子、希森美康、BD、 | 達安、利德曼、理邦、邁克生物、美康生物、科華生物、萬孚生物、三諾生物、凱普生物、博輝創新、透景生命、新華醫療、基蛋生物 |

高值耗材 | 心臟起搏器、心臟介入類器材、骨科介入、植入性人工器官等 | 心臟支架、骨科的創傷和脊柱領域已實現進口替代,但人工關節的高值耗材由進口壟斷 | 雅培、強生、美敦力(康輝)、貝朗、波士頓科學、Stryker(創生) | 威高、微創、樂普、凱利泰、大博醫療、冠昊生物、春立醫療、先健科技、愛康醫療 |

病人監護 | 單/多參數監護儀、中央監護站、麻醉機、呼吸機等 | 已實現較高進口替代率 | 西門子、GE、飛利浦(金科威) | 邁瑞、理邦、寶萊特、航天長峰、魚躍 |

低值耗材 | 手術包、帽子、口罩、手套、敷料、透析耗材等 | 出口量大,但產品附加值低,高端注射器及采血管依然依賴進口 | BD、Coviden、百特、費森尤絲、貝朗 | 陽普、魚躍、千山藥機、南衛股份、康德萊、英科醫療 |

其他 | 手術燈/塔/床、消毒設備、血透設備、治療及康復設備、冷藏設備等 | 國內企業具有一定優勢,部分領域仍以進口產品為主 | BD、Coviden、百特、費森尤絲、貝朗 | 邁瑞、和佳、威高、寶萊特、新華醫療、東富龍、健帆生物、歐普康視、戴維醫療、維力醫療、山東藥玻 |

資料來源:智研咨詢整理

根據醫療器械藍皮書數據顯示,2018年我國醫療器械終端市場規模5304億元。2019年我國醫療器械終端市場規模將達到6512億元。

2013-2019年中國醫療器械終端市場規模情況

資料來源:《中國醫療器械藍皮書》、智研咨詢整理

智研咨詢發布的《2021-2027年中國醫療器械行業市場消費調查及供需策略分析報告》顯示:2019年我國醫療器械行業規模以上企業數量1638家,產值2996.69億元,總資產3162.59億元,銷售收入2184.8億元,醫療器械行業利潤404.4億元。

2014-2019年中國醫療器械行業經營效益分析

年份 | 規模以上企業 單位數(個) | 工業總產值 (億元) | 資產總計 (億元) | 銷售收入 (億元) | 利潤總額 (億元) |

2014年 | 1075 | 2216.60 | 1832.42 | 2136.07 | 219.29 |

2015年 | 1310 | 2529.60 | 2259.68 | 2431.26 | 246.09 |

2016年 | 1449 | 2986.08 | 2729.25 | 2868.46 | 330.94 |

2017年 | 1530 | 2966.69 | 2730.23 | 2828.10 | 325.10 |

2018年 | 1611 | 2649.68 | 2963.78 | 2522.30 | 349.00 |

2019年 | 1638 | 2996.69 | 3162.59 | 2814.80 | 404.40 |

資料來源:國家統計局、智研咨詢整理

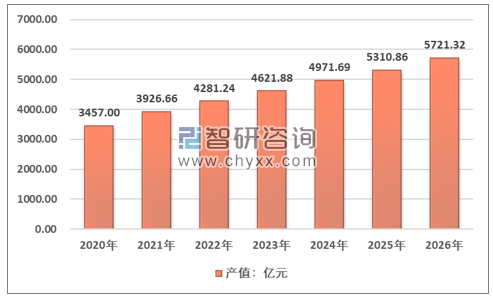

預計2020中國醫療器械行業產值為3457.00億元,2026年中國醫療器械行業產值為5721.32億元,年復合8.76%。

2020-2026年中國醫療器械行業產值分析預測

資料來源:智研咨詢整理

新冠肺炎疫情防控中,醫用防護耗材是最重要的醫療器械細分之一。未來國際醫用防護耗材市場仍存在較大的需求空間。

早期新冠疫情蔓延速度快、波及范圍廣,諸多醫用防護耗材企業及跨行業企業積極響應政府號召,擴產、轉產醫用防護耗材。2020年以來,全國超過3000家企業經營范圍新增口罩、防護服、護目鏡等產品,其中不乏中石化、富士康、比亞迪、OPPO等跨行業企業。

未來,隨著全球疫情防控形勢好轉,醫用防護耗材需求將面臨斷崖式下降,隨后很有可能出現產能過剩的情況。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國耳鼻喉醫療器械行業市場運行態勢及發展趨勢研判報告

《2025-2031年中國耳鼻喉醫療器械行業市場運行態勢及發展趨勢研判報告》共十一章,包含中國耳鼻喉醫療器械行業代表性企業布局案例研究,中國耳鼻喉醫療器械行業市場前景預測及發展趨勢,中國耳鼻喉醫療器械行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢