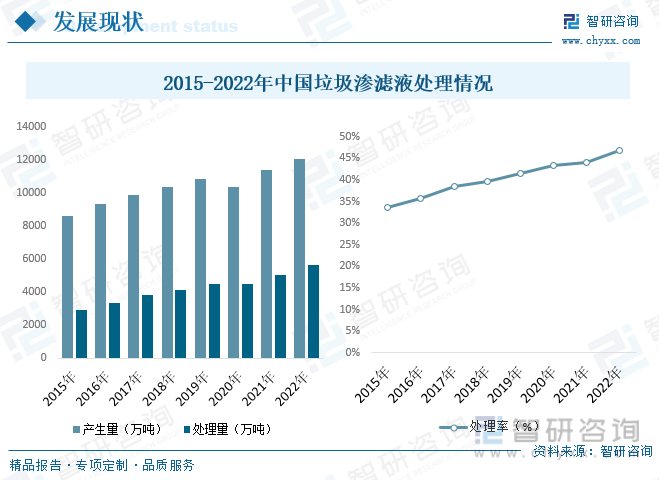

內容概況:目前我國的垃圾處置方式主要是經分類收集、壓縮轉運后進行衛生填埋或焚燒發電。按照垃圾填埋廠產生的滲濾液占垃圾填埋量的40%,垃圾焚燒廠產生的滲濾液占垃圾焚燒量的30%,垃圾綜合處理廠產生的滲濾液占垃圾綜合處理量的35%,對近年全國滲濾液產生量進行測算,可測算得2022年我國垃圾滲濾液總體產生量約為1.21億噸,同比增長6.16%。2022年垃圾滲濾液處理量為5638.2萬噸,同比增長12.57%,2022年垃圾滲濾液處理率為46.74%,2016年到2022年處理率整體呈現上升的態勢。

關鍵詞:垃圾滲濾液處理市場規模、垃圾滲濾液處理發展背景

一、行業概況

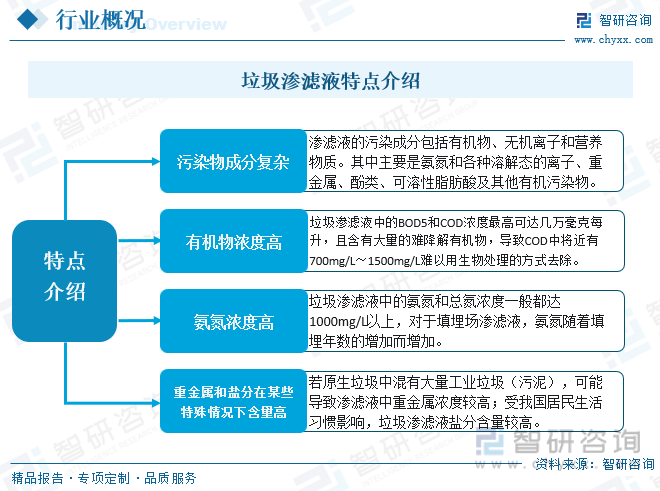

垃圾滲濾液,又稱滲濾液、滲瀝水、滲瀝液、瀝濾液或浸出液,是垃圾在堆放、分選、壓縮、填埋和發酵等過程中產生的一種高濃度、難處理的有機廢水,主要來源于垃圾本身的內含水、垃圾生化反應產生的水和大氣降水,其具有污染物組成復雜、濃度高和重金屬離子含量高的特點,包含多種致癌物,處理難度非常大。

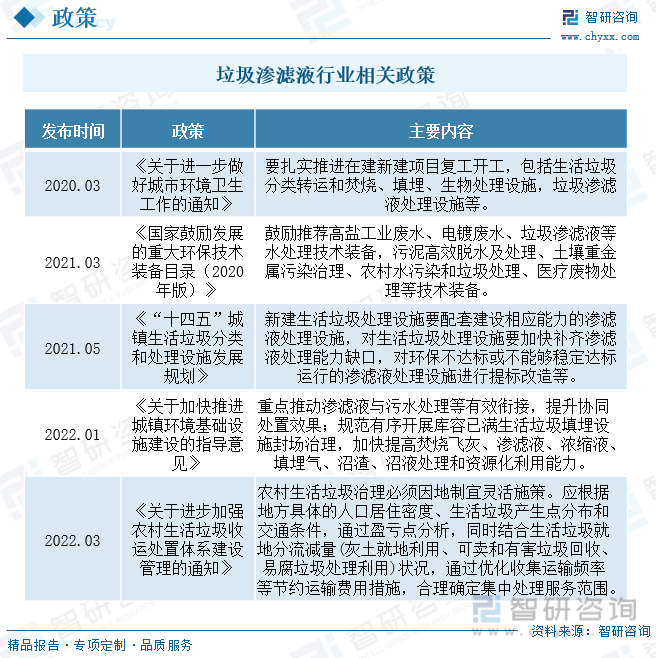

隨著生活水平的不斷提高,城鎮化的高速推進,我國生活垃圾產生量逐年增加,而垃圾分類、無廢城市等政策的逐步推行與實施,必然會帶動垃圾滲濾液市場增長。國家發改委、住建部發布了《“十四五”城鎮生活垃圾分類和處理設施發展規劃》,文中指出,新建生活垃圾處理設施要配套建設相應能力的滲濾液處理設施,對生活垃圾處理設施要加快補齊滲濾液處理能力缺口,對環保不達標或不能夠穩定達標運行的滲濾液處理設施進行提標改造等。

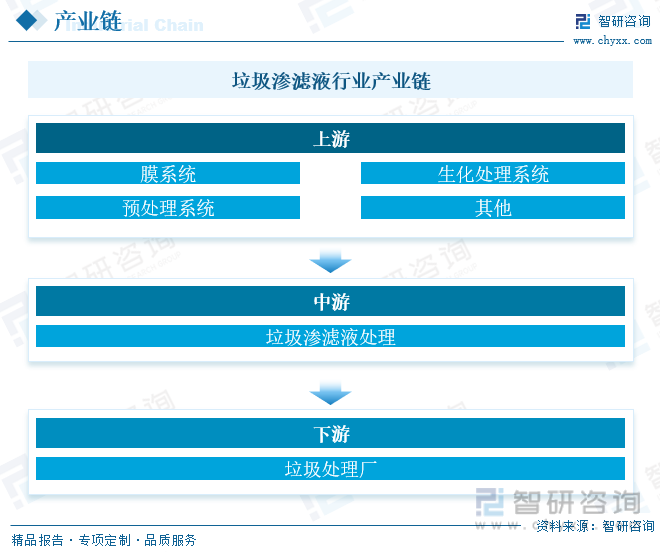

垃圾滲濾液處理企業為客戶垃圾處理廠的滲濾液的達標排放提供高質量的一體化專業服務。行業上游為設備材料供應商,主要包括生化處理過程中的生物菌和膜處理過程中的GE納濾膜、超濾膜、MBR膜片,和各項反應、消化反應中用到的專業反應器設備,以及整體滲濾液處理設備提供商。其技術進步、成本降低可促進本行業企業盈利水平相應提高。滲濾液經處理后達標排放,在一定程度上直接或間接的影響著人類健康。行業下游主要應用場景包括能源發電以及工業用水兩部分,能源發電中可以將處理后的滲濾液進行沼氣池發電,成為一部分替代型清潔發電能源,工業用水中工業灰渣調濕和清潔地面用水為主要的應用場景。

相關報告:智研咨詢發布的《中國垃圾滲濾液處理行業市場運行格局及前景戰略分析報告》

二、發展現狀

目前我國的垃圾處置方式主要是經分類收集、壓縮轉運后進行衛生填埋或焚燒發電。按照垃圾填埋廠產生的滲濾液占垃圾填埋量的40%,垃圾焚燒廠產生的滲濾液占垃圾焚燒量的30%,垃圾綜合處理廠產生的滲濾液占垃圾綜合處理量的35%,對近年全國滲濾液產生量進行測算,可測算得2022年我國垃圾滲濾液總體產生量約為1.21億噸,同比增長6.16%。2022年垃圾滲濾液處理量為5638.2萬噸,同比增長12.57%,2022年垃圾滲濾液處理率為46.74%,2016年到2022年處理率整體呈現上升的態勢。

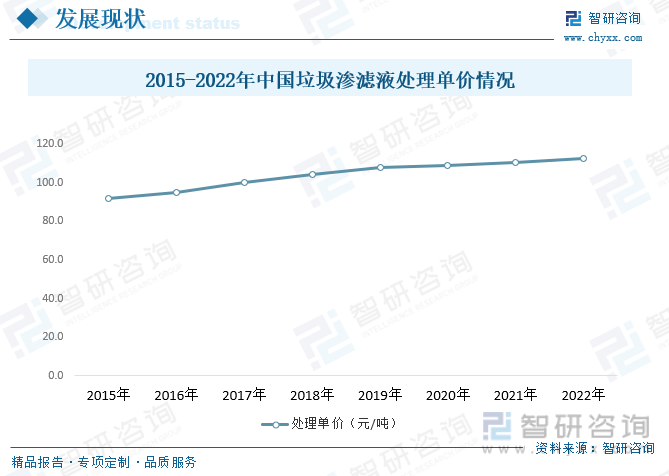

滲濾液處理產品生產成本構成包括直接材料、直接人工和制造費用。直接材料系生產過程中所消耗的、直接用于產品生產、構成產品實體的各種原材料及輔材等,直接人工系生產過程應支付給生產人員的工資,制造費用主要為折舊費、修理費、水電費等間接費用。從整體來看,2022年我國垃圾滲濾液處理單價約為112.7元每噸,相比去年增長了2.5元每噸。

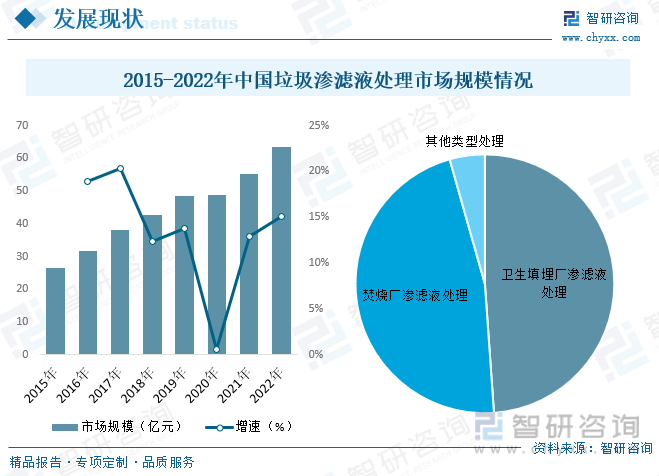

我國是全球人口最多的國家,2022年末,全國人口為141175萬人,我國城鎮常住人口達到92071萬人,比2021年增加646萬人,常住人口城鎮化率為65.22%,城鎮化空間布局持續優化,新型城鎮化質量穩步提高。我國國民經濟的持續快速發展為垃圾滲濾液處理行業提供了良好的發展環境,大量的人口規模和城市化進程對垃圾滲濾液處理的市場規模也將持續增長,2022年我國垃圾滲濾液處理市場規模來到了63.54億元,同比增長15.11%,其中衛生填埋廠滲濾液處理為31.06億元、焚燒廠滲濾液處理 為29.69億元、其他類型處理為2.79億元。

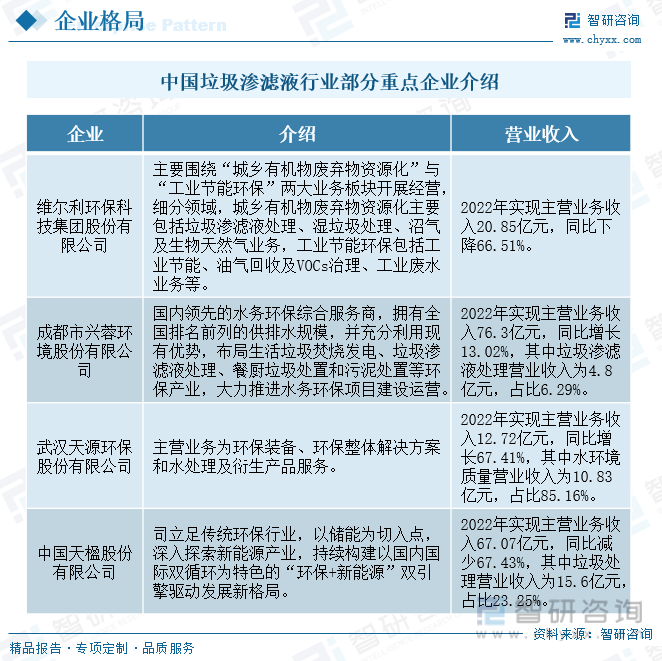

近年來,隨著環保政策陸續出臺,我國垃圾滲濾液市場整體需求呈增長的態勢,吸引了大量的央企、國企等競爭者進入,導致垃圾滲濾液行業的競爭愈加激烈。目前垃圾滲濾液處理較為出色的企業有維爾利、興蓉環境、天源環保、天楹股份等企業。垃圾滲濾液產業雖然在投資總量上達到了可觀的規模,但在運行質量上還有很大的提升空間,而隨著垃圾滲濾液行業準入門檻與產業集中度的提高,高質量發展將成為環保產業的主旋律。

三、發展趨勢

1、行業呈現一體化發展趨勢

由于環境治理工程涉及主體較多,項目建設投資大,運營周期長,在環境治理項目中,業主更加注重全盤統籌,頂層設計,傾向于策劃、規劃、設計、建設及后期運營一體化解決方案,隨著大型環保綜合治理項目越來越多,圍繞全產業鏈的“設計-建設-投資-運營”一體化解決方案將成為行業發展的趨勢。

2、滲濾液處理工藝向著多樣化、精細化的方向發展

滲濾液是一種高濃度、高污染的有機廢水,其處理難度大,我國幅員遼闊,自然條件差異大,不同地區的生活垃圾種類不盡相同,導致滲濾液水質水量都有顯著的差異,客觀上要求滲濾液處理工藝的多樣化和精細化。未來我國滲濾液處理技術將會向著多樣化、精細化的方向發展,實現滲濾液無害化、全量化、資源化處理的目標。

3、市場參與方式更加多元

環保產業具有資本密集的特征,因而在市場需求促進產業發展的過程中,相應的資本要素投入起著重要的帶動作用。黨的十八屆三中全會提出把市場作為資源配置的決定性要素,加大政府購買公共服務力度,吸引社會資本投入環境保護的市場化機制。為進一步鼓勵和引導社會資本參與包括城市水處理、固廢處理等在內的環境保護基礎設施和公用事業的建設運營,社會資本參與方式從傳統的EPC、BOT、TOT方式,新增了創新的PPP、EPC+O等方式。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國垃圾滲濾液處理行業市場運行格局及前景戰略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國垃圾滲濾液處理行業市場運行格局及前景戰略分析報告

《2025-2031年中國垃圾滲濾液處理行業市場運行格局及前景戰略分析報告》共十二章,包含垃圾滲濾液處理投資建議,中國垃圾滲濾液處理未來發展預測及投資前景分析,對中國垃圾滲濾液處理投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國農村生活垃圾處理行業市場規模、產業鏈及發展趨勢分析:各地積極探索建立農村生活垃圾處理收費制度,產業發展前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![中國城市生活垃圾清運量、無害化處理能力、無害化處理量分析:無害化處理進程不斷推進,2022年處理量達24012.8萬噸[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)