內容概述:隨著新能源汽車終端產銷量的增長和儲能市場需求的持續擴大,行業內外企業紛紛布局銅箔,鋰電銅箔產能迅速擴張。數據顯示,2021年,我國鋰電銅箔實現產能29.3萬噸,同比增長27.9%。2022年鋰電銅箔實現產能約33萬噸。

一、鋰電銅箔概述

銅箔是一種陰質性電解材料,沉淀于電路板基底層上的一層薄的、連續的金屬箔,充當負極材料載體及負極集流體,是鋰電池的重要材料。銅箔在鋰電池中既充當負極活性物質的載體,又充當負極電子流的收集與傳輸體, 因此電解銅箔的抗拉強度、延伸性、致密性、表面粗糙度、厚度均勻性及外觀質量等對鋰離子電池負極制作工藝和鋰離子電池的電化學性能有著很大的影響。

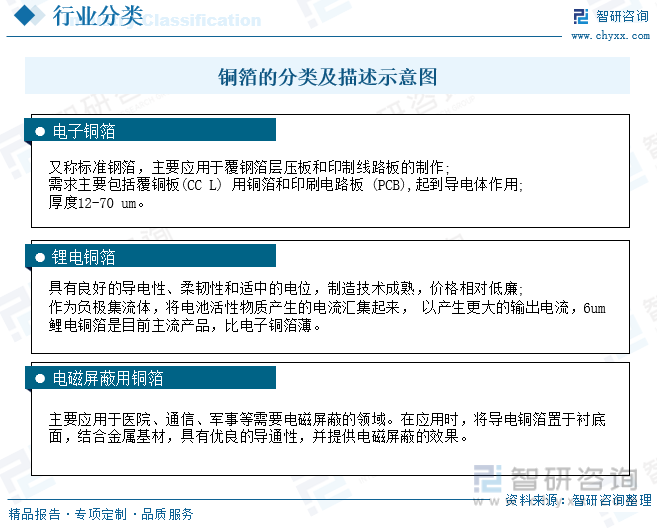

銅箔是由銅或銅合金通過軋制或電解等工藝制成的一種陰質性電解材料,用途是作為導電體,是銅板(CCL)、印制電路板(PCB)、鯉電池的重要材料。根據應用領域的不同,可分為電子銅箔、鉀電銅箔和電子屏蔽用銅箔。

二、政策

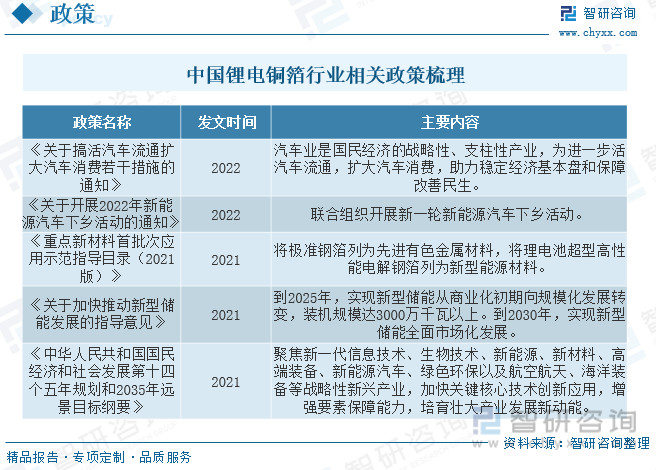

鋰電銅箔作為鋰電池負極材料集流體,其作用是將電池活性物質產生的電流匯集起來,以便輸出較大電流。隨著鋰電池的廣泛應用,鋰電銅箔的市場應用需求巨大。近年來,國家加大對清潔能源和可再生能源的支持力度,作為鋰離子電池的重要組成材料,銅箔性能對鋰離子電池能量密度具有較大影響。國家出臺一系列政策支持鋰電池及其關鍵材料產業發展。

三、產業鏈

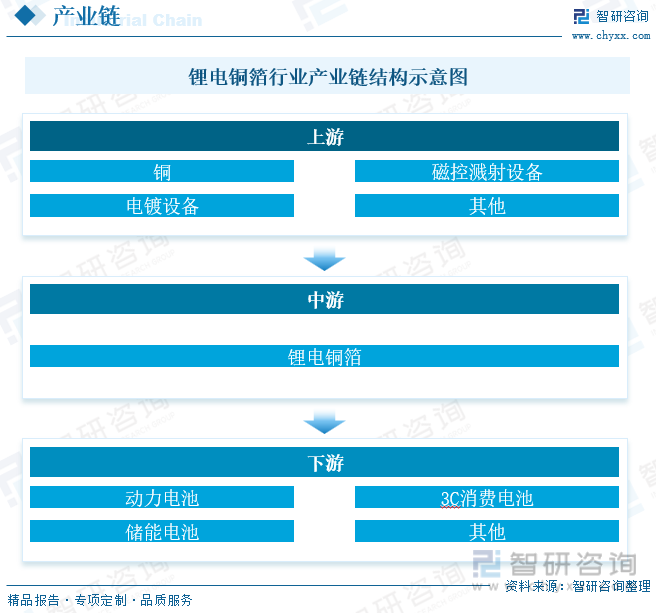

鋰電銅箔行業產業鏈的上游主要是原材料及設備廠商,原材料主要是銅,設備廠商包括磁控濺射設備廠商和電鍍設備廠商。中游行業主要是銅箔制造,根據鋰電銅箔工藝可分為電解銅箔以及PET銅箔,其中電解銅箔為市場主流工藝,PET銅箔為新工藝。行業的下游主要是鋰電池廠商,主要包括動力電池廠商、3C消費電池廠商以及儲能電池廠商等。

相關報告:智研咨詢發布的《中國鋰電銅箔行業競爭格局分析及投資發展研究報告》

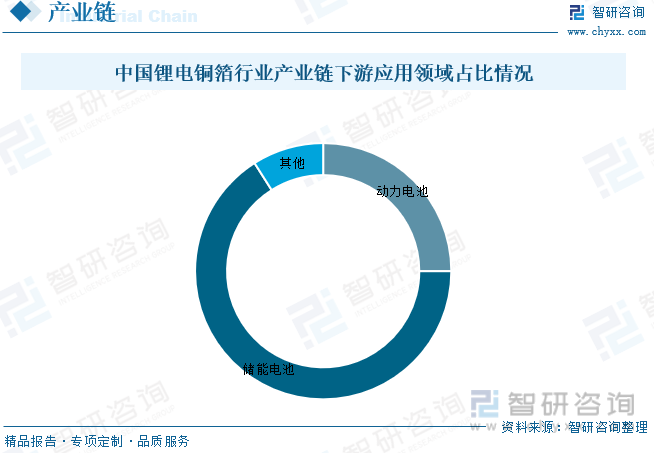

2022年,動力電池市場是鋰電銅箔應用最大的細分市場,2022年我國動力電池用鋰電銅箔出貨量27.6萬噸,同比增長42%,在鋰電銅箔市場占比達66%。其次是儲能電池,2022年中國儲能電池用鋰電銅箔出貨量10.4萬噸,同比增長154%,在鋰電銅箔市場占比為25%。

四、中國鋰電銅箔行業發展現狀分析

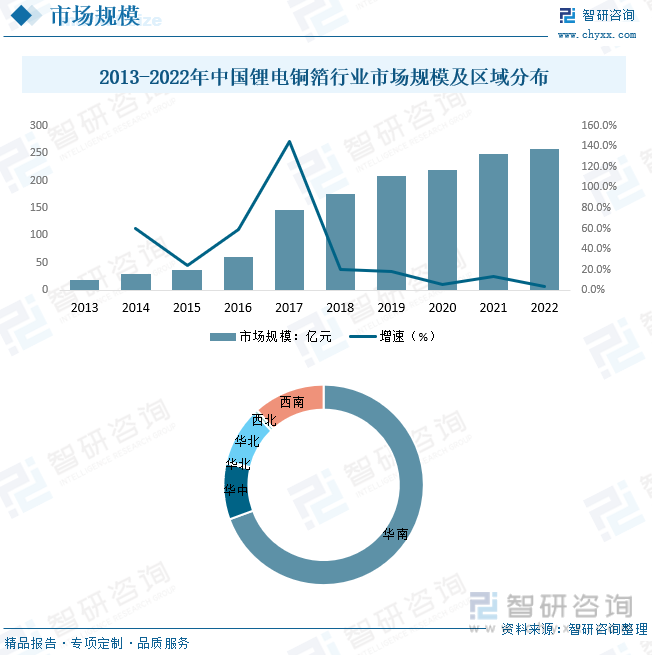

作為鋰離子電池的重要組成材料,銅箔性能對鋰離子電池能量密度有較大影響,并且呈現出廣闊的市場前景。新能源汽車產業快速發展、3C 數碼領域持續穩定增長以及萬億級儲能市場快速起量,帶動中國鋰電池市場需求持續增長。受益于鋰電新能源市場快速增長以及 PCB 下游應用市場穩步增長,中國電解銅箔未來將呈現中增長態勢。根據數據顯示,2022年中國鋰電銅箔行業市場規模呈現快速上漲態勢,2022年中國鋰電銅箔行業市場規模約為258.2億元,市場主要集中在華南地區,占比為43.80%。

近年來,受益于下游新能源汽車、儲能、3C數碼、小動力、電動工具等領域需求的增長,鋰電池規模不斷擴大,帶動鋰電銅箔市場需求提升。數據顯示,2022年,中國鋰電銅箔市場出貨量達42萬噸,同比增長50%,在全球鋰電銅箔出貨量中占比高達75%。隨著新能源汽車終端產銷量的增長和儲能市場需求的持續擴大,行業內外企業紛紛布局銅箔,鋰電銅箔產能迅速擴張。數據顯示,2021年,我國鋰電銅箔實現產能29.3萬噸,同比增長27.9%。2022年鋰電銅箔實現產能約33萬噸。

五、中國鋰電銅箔行業市場競爭格局

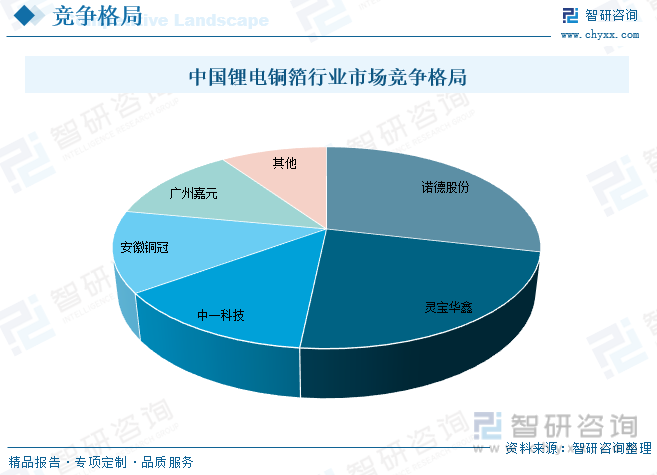

目前企業普遍選擇將標準銅箔產能切換至鋰電銅箔來滿足下游的旺盛需求,而和標準銅箔相比,鋰電銅箔生產存在較高壁壘,其新建產能建設周期長、環保要求嚴、投資規模大、運營成本高,以上因素均限制了鋰電銅箔產能釋放。 高壁壘導致鋰電銅箔生產較為集中,國內市場龍頭企業占據較大份額。在當前鋰電銅箔高景氣背景下,較多廠家已接近極限開工率。目前國內主流供應廠商包括靈寶華鑫、諾德股份、廣東嘉元、銅冠銅箔、湖北中一等五強企業,而傳統的PCB等電子信息用銅箔生產商如建韜銅箔、南亞銅箔等企業并未在此細分領域取得明顯份額。

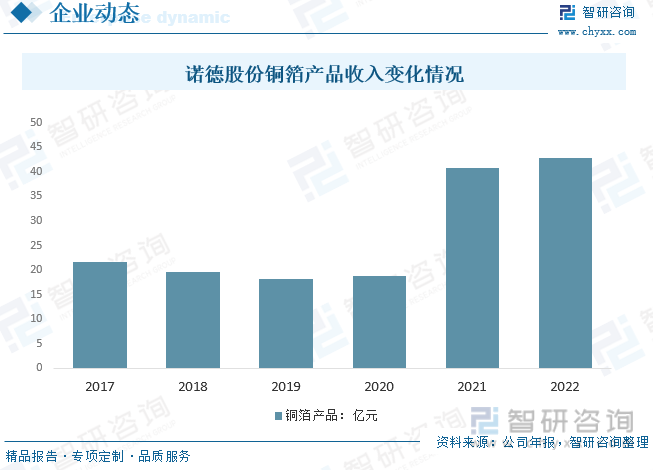

諾德股份主要從事電解銅箔的研發、生產和銷售,按照國家統計局《國民經濟行業分類(GB/T4754-2017)》行業分類為“有色金屬冶煉和壓延加工業”。產品主要應用于動力鋰電池生產制造,少部分用于消費類電池和儲能電池,在國內動力鋰電銅箔領域的市場占有率較高,居國內市場領先水平,是國內主要知名鋰離子電池廠商的供應商,具有較高的行業地位。根據公司年報顯示,2022年公司銅箔產品收入為42.86億元。

六、未來中國鋰電銅箔行業發展趨勢

1、電子電路銅箔走向多元化、高密度、超薄化

電子電路銅箔產業終端的應用市場包括計算機、通訊、消費電子、5G、智能制造及新能源汽車等眾多領域,下游應用行業多元化使得電子電路銅箔亦走向多元化,整體市場需求將保持穩健增長。預計未來數年內中國大陸將繼續成為引領全球PCB行業增長的引擎。受益于下游PCB行業的穩定增長,電子電路銅箔行業增長亦具備持續性和穩定性。同時,隨著電子產品持續走向集成化、自動化、小型化、輕量化、低能耗,將促進PCB持續走向高密度、高集成、高頻高速、高散熱、超薄化、小型化。未來封裝基板、HDI板的增速將明顯超過其他PCB產品。PCB行業高密化、輕薄化,將提高電子電路銅箔在PCB制造成本中的占比,提升其在PCB產業鏈中的重要性,同時,也將促進電子電路銅箔走向高密度、超薄化、低輪廓化。

2、高端電子電路銅箔是行業未來的發展方向

2022年1月,工信部發布《重點新材料首批次應用示范指導目錄(2021年版)》,將兩項電子銅箔產品“極薄銅箔”與“高頻高速基板用壓延銅箔”列入其中。數據顯示,在PCB品種中,封裝基板產值增長率最高,達到39.4%,其次是多層板(增長率25.4%)、HDI板(增長率19.4%)。PCB的發展趨勢決定了電子電路銅箔的發展趨勢,因此,電子電路銅箔的高端產品,將是電子電路銅箔未來的發展方向。

3、高端電子電路銅箔目前仍然依賴進口,國產化替代空間廣闊

近年來我國電子電路銅箔產量快速提升,但國內企業生產的電子電路銅箔主要以常規產品為主,以高頻高速電解銅箔為代表的高性能電子電路銅箔仍然主要依賴進口。目前,我國高端電子電路銅箔仍主要依賴來自日本等地區進口,我國內資銅箔企業仍然無法滿足國內市場對高端電子電路銅箔的需求,高端電子電路銅箔的國產化替代空間廣闊。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國鋰電銅箔行業競爭格局分析及投資發展研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國鋰電銅箔行業競爭格局分析及投資發展研究報告

《2025-2031年中國鋰電銅箔行業競爭格局分析及投資發展研究報告》共十四章,包含鋰電銅箔企業制定“十四五”發展戰略研究分析,鋰電銅箔行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國鋰電銅箔行業發展環境(PEST)分析:新能源汽車行業的快速發展,利好行業持續擴容[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年中國鋰電銅箔行業重點企業(諾德股份vs嘉元科技)對比分析:業務毛利率均高于20%[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2022年中國鋰電銅箔行業全景速覽:下游行業推動鋰電銅箔逐漸“薄化”[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國鋰電銅箔行業產業鏈分析:鋰電池行業的高速發展帶動鋰電銅箔高景氣運行[圖]](http://img.chyxx.com/images/2022/0330/8b57ccf2218a3cf25c8cdefb9d8fc124b4e43404.png?x-oss-process=style/w320)

![2022年中國鋰電銅箔行業重點企業分析:嘉元科技VS中一科技VS銅冠銅箔[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)