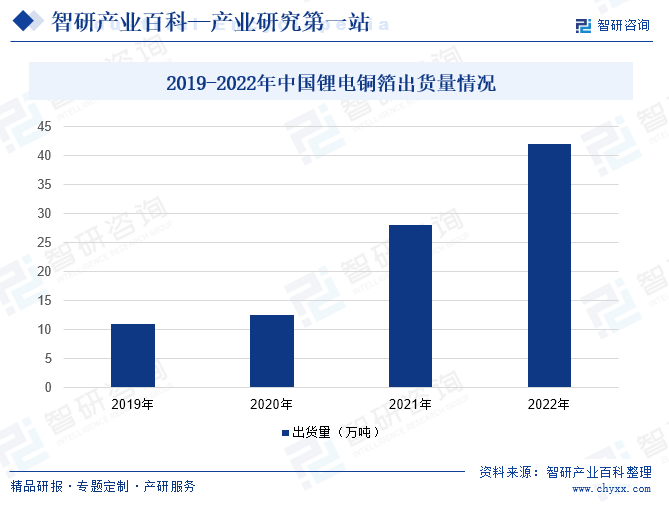

摘要:鋰電銅箔應用于鋰電池的制造,下游主要面向新能源汽車、3C 數碼產品以及儲能系統等市場,其中新能源汽車產業是鋰電池下游最為重要的應用,而儲能系統是未來成長性最高的下游應用之一。近年來,我國鋰電銅箔出貨量逐年增加,2022年我國鋰電銅箔出貨量42.0萬噸,同比增長49.7%,增長主要受新能源汽車用動力電池和儲能電池需求高速增長帶動。2022年國內鋰電銅箔出貨量TOP5市場占有率合計54.3%,TOP10市場占有率合計75.2%。我國鋰電銅箔行業未來將朝著極薄化以及導電性更強化發展,且隨著新能源汽車終端產銷量的增長和儲能市場需求的持續擴大,行業內外企業紛紛布局銅箔,鋰電銅箔產能也在迅速擴張。

一、定義及分類

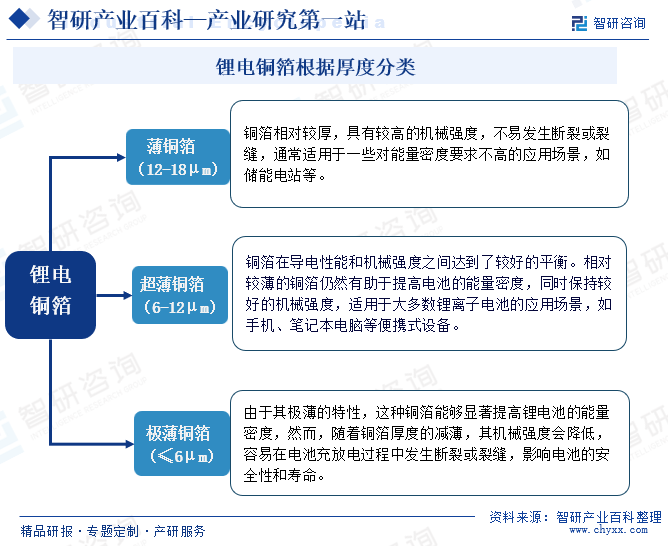

根據鋰電池的工作原理和結構設計,負極材料需涂覆于集流體上,并經干燥、輥壓、分切等工序,制備得到鋰電池負極片。導電集流體應與活性物質充分接觸,且內阻應盡可能小,從而提升鋰電池性能。鋰電銅箔由于具有良好的導電性、質地較軟、制造技術較成熟等特點,因而成為鋰電池負極集流體的首選。鋰電銅箔在鋰電池中既充當負極活性物質的載體,又充當負極電子流的收集與傳輸體,是一款重要的鋰電輔材。根據厚度分類,鋰電銅箔可分為薄銅箔(12-18μm)、超薄銅箔(6-12μm)、極薄銅箔(≤6μm),銅箔極薄化能提升鋰電池的能量密度。

二、商業模式

1、采購模式

鋰電銅箔生產企業生產使用的直接銅原材料為銅線。除銅線外,企業還采購其他添加劑、硫酸、活性炭、包裝物等。公司設立生產管理部,通過招標方式確定供應商,并根據銷售計劃和生產需求實施采購。企業銅線獲取主要分為三種方式:

外購陰極銅板,并委托加工成銅線。生產直接投入的原材料主要是銅線,而生產銅線的原材料為陰極銅。企業直接向銅企進行采購,采購價格參照公開市場報價。采購完畢后,企業采用委托加工的方式將陰極銅加工成適合規格的銅線,企業按照市場價格向委托加工商支付銅線加工費。企業外購陰極銅并委托加工商將其加工為銅線是企業獲得生產所需銅原料的主要方式之一。

直接從供應商采購質量合格的銅線。除采購陰極銅并委托加工為銅線外,企業基于降低原材料管理風險的考慮,也采用直接向供應商采購銅線的方式獲取銅原料。在銅線采購合同中,企業會對銅線供應商所使用的陰極銅品質進行要求,以保證生產出的銅線質量符合企業生產的需求。

生產形成的廢箔加工為銅線。鋰電銅箔生產企業在生產過程中會形成一定數量的廢箔,由于廢箔通常會含有一定的雜質,企業基于保證產品品質的考慮,針對生產過程中產生的廢箔,主要采用委托給加工商進行重新加工處理為品質合格的銅線后再返還給鋰電銅箔生產企業,企業向加工商支付加工費。

2、生產模式

鋰電銅箔生產企業生產模式主要采取“以銷定產、產銷結合”的生產模式,并建立了完善的生產管理制度。企業根據市場預測以及在手訂單情況制定相應的生產計劃,對產品進行生產調度、管理和控制,同時根據銷售預測和經營目標適量備貨以滿足客戶臨時需求。生產車間根據生產情況和合同期限安排生產計劃并組織生產;質量計量部根據產品檢驗規程對生產過程和產品進行檢驗,檢驗合格的產品包裝入庫;市場營銷部根據合同訂單按期發貨。

3、銷售模式

鋰電銅箔生產企業產品銷售采用直銷模式。鋰電銅箔的終端客戶主要為鋰電池制造商。對于有長期合作關系的主要客戶,企業一般與其簽訂框架采購合同。在合同年度內,客戶可以根據自身需求向企業下達訂單,約定產品類型、采購數量、采購時間等事項。公司根據訂單、庫存及排產情況安排訂單

產品生產。鋰電銅箔生產企業客戶可以分為生產商客戶和貿易商客戶兩種類型。

三、行業政策

1、主管部門及監管體制

鋰電銅箔行業主管部門為中華人民共和國工業和信息化部。工信部主要負責提出新型工業化發展戰略和政策,協調解決新型工業化進程中的重大問題,擬訂并組織實施工業、通信業、信息化的發展規劃,推進產業結構戰略性調整和優化升級,推進信息化和工業化融合;制定并組織實施行業規劃、計劃和產業政策,提出優化產業布局、結構的政策建議,起草相關法律法規草案,制定規章,擬訂行業技術規范和標準并組織實施,指導鋰電銅箔行業質量管理工作;監測分析鋰電銅箔行業運行態勢,統計并發布相關信息,進行預測預警和信息引導,協調解決鋰電銅箔行業運行發展中的有關問題并提出政策建議;負責中小企業發展的宏觀指導,會同有關部門擬訂促進中小企業發展和非國有經濟發展的相關政策和措施等。

鋰電銅箔行業自律組織主要包括中國電子材料行業協會(CEMIA)、中國電子材料行業協會電子銅箔材料分會(CCFA)等。中國電子材料行業協會電子銅箔材料分會(CCFA)系中國電子材料行業協會(CEMIA)分支機構,成立于2008年4月,協會是由全國銅箔行業二十多家銅箔生產企業和相關配套的設備、配件、原材料生產企業、海外在中國國內的銅箔及設備的代理商、從事銅箔技術及設備研究的有關科研院所以及設計、信息機構等共40余家單位組成的非營利性社會團體,其主要職責為維護會員和行業共同利益、推動產業進步發展、促進鋰電銅箔行業的信息技術交流、開展國際同行間的廣泛合作等。

2、相關政策

近年來,國家將新能源汽車產業列入戰略性新興行業,出臺了一系列產業政策發展下游鋰電池行業,鋰電銅箔產品作為關鍵材料亦不斷受到重點支持。如《關于加快推動新型儲能發展的指導意見》、《關于完善能源綠色低碳轉型體制機制和政策措施的意見》等一系列政策促進鋰電銅箔下游行業如儲能電池、新能源動力電池的發展,使得鋰電銅箔行業市場需求進一步擴大,推動我國鋰電銅箔行業的發展。《鼓勵外商投資產業目錄(2022年版)》將電解銅箔列入外商投資優勢產業目錄,意味著中西部地區在吸引外資方面有了更明確的產業導向。這將吸引更多的外資進入我國鋰電銅箔行業,為行業帶來更多的資金和技術支持。《產業結構調整指導目錄(2024年本)》將電子銅箔列入鼓勵類產業,政府鼓勵銅箔行業的發展,并通過政策導向為行業提供支持,促進我國鋰電銅箔行業的高質量發展。

四、行業壁壘

1、技術壁壘

鋰電銅箔制造是技術、資金、人才密集的行業,鋰電銅箔的研發及生產集電子、機械、電化學等多學科為一體,且對于生產環境及技術水平要求較為嚴格。同時,近年來下游行業技術不斷發展,產品持續更新換代,對于上游鋰電銅箔行業的持續研發能力亦提出了較高要求。為生產出具備競爭力的高品質產品,銅箔生產企業需要具備深厚的研發技術儲備、豐富的生產經驗以及先進的產線工藝水平,行業具體技術關鍵點主要體現在添加劑及其他配方條件、生產工藝控制及設備管控能力等方面。目前行業內的主要參與者均為深耕行業多年的龍頭企業,尤其是高端客戶或產品領域需要深厚的技術儲備,新進入者會面臨較高的技術及研發壁壘。

2、資金壁壘

鋰電銅箔行業設備采購成本較高、廠房占地面積較大、員工規模較多,因此單位產能投入水平較高、建設調試周期相對較長,新進入者需要持續投入大量的資金以形成規模化產能。同時,由于生產所需的主要原材料銅單位價格較高,且上游原材料供應企業信用政策普遍較為苛刻,因此維持正常生產經營亦需要保持較高的流動資金水平,進一步抬升了資金壁壘。

3、客戶壁壘

鋰電銅箔下游鋰電池行業頭部客戶普遍對供應商認證周期較長、準入要求較為嚴格,特別是動力電池廠商通常對上游供應商的高品質、大規模供應能力和產品持續迭代能力存在較高要求。鋰電銅箔市場的競爭格局較為激烈,客戶在選擇供應商時,還會考慮供應商的市場認可度和品牌影響力。在此情況下,新進入者通常難以在短時間內切入下游龍頭客戶。

五、產業鏈

1、行業產業鏈分析

鋰電銅箔行業產業鏈上游為原材料行業,主要原材料為陰極銅,輔料為硫酸。中游則為鋰電銅箔的生產制造。下游主要為鋰電池,鋰電銅箔與正極材料、負極材料、隔膜、電解液以及其他材料一起組成鋰電池的電芯。終端應用于新能源汽車、3C消費電子、儲能電池等下游領域。中國鋰電銅箔行業產業鏈如下圖所示:

江西銅業股份有限公司 云南銅業股份有限公司 北方銅業股份有限公司 銅陵有色金屬集團股份有限公司 云南云天化股份有限公司 銅陵有色金屬集團股份有限公司 云南銅業股份有限公司 中金黃金股份有限公司 深圳市中金嶺南有色金屬股份有限公司

江西銅業股份有限公司 云南銅業股份有限公司 北方銅業股份有限公司 銅陵有色金屬集團股份有限公司 云南云天化股份有限公司 銅陵有色金屬集團股份有限公司 云南銅業股份有限公司 中金黃金股份有限公司 深圳市中金嶺南有色金屬股份有限公司

從上游來看:企業使用銅線作為生產鋰電銅箔的主要原材料,鋰電銅箔產品售價采用“陰極銅均價+加工費”的定價方式,陰極銅作為大宗商品,價格受市場整體行情影響較大,進而影響銅箔產品銷售價格,最終影響企業收入水平。

從下游來看:隨著近年來中國新能源汽車行業在政策大力支持下發展迅速,車用動力電池的需求增長顯著,鋰電池市場需求增量從由消費電子市場主導逐漸轉變為由新能源汽車市場主導。鋰電銅箔行業市場需求將隨著鋰電池市場需求發展。

2、行業領先企業分析

(1)九江德福科技股份有限公司

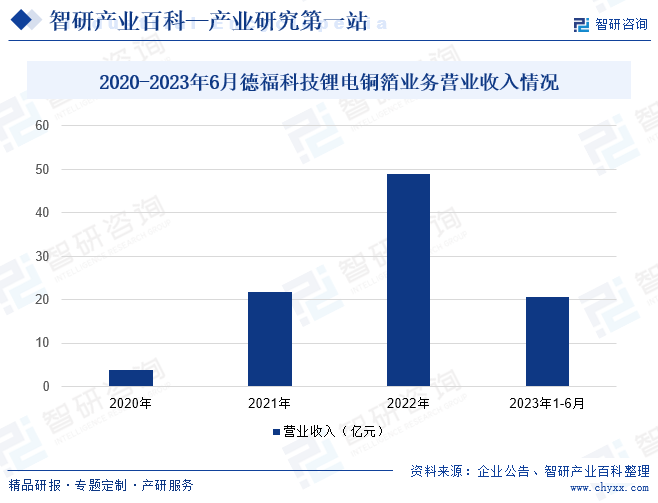

九江德福科技股份有限公司成立于1985年,主要從事各類高性能電解銅箔的研發、生產和銷售,鋰電銅箔領域,公司以“高抗拉、高模量、高延伸”為方向開展極薄鋰電銅箔的研發,已掌握4.5μm-6μm極薄高抗拉高模量鋰電銅箔系列產品生產技術,相關產品之抗拉強度、彈性模量、延伸率指標已達到行業領先水平;電子電路銅箔領域,公司高性能中高Tg-HTE銅箔、HDI銅箔已經量產,此外公司經自主研發已經掌握VLP銅箔、HVLP銅箔關鍵復合添加劑技術。截至2022年末,其電解銅箔總產能8.5萬噸/年。近年來,德福科技鋰電銅箔業務營業收入逐年上漲,2022年,鋰電銅箔業務營業收入達到48.97億元;2023年1-6月,德福科技鋰電銅箔業務營業收入為20.59億元。

(2)諾德新材料股份有限公司

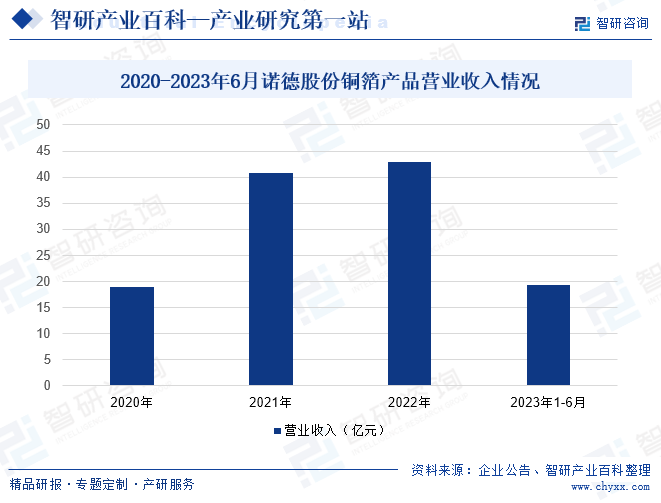

諾德新材料股份有限公司成立于1989年,主營業務為鋰電銅箔的生產、銷售,此外還從事電線電纜及附件業務與物資貿易等業務。諾德股份自主研發生產高檔電解銅箔產品、動力電池材料等系列產品,經多年技術研發與市場積累,形成了鋰離子電池基礎材料電解銅箔為核心的業務;目前擁有兩大生產基地,自主研發生產的高檔電解銅箔產品等系列產品,國內出貨量及市場占有率位居前列,已經成為國內知名的鋰電銅箔龍頭供應商。截至2022年末,其總產能為7.0萬噸/年。近年來,諾德股份銅箔產品營業收入逐年增加,2022年銅箔產品營業收入達到42.87億元;2023年1-6月,諾德股份銅箔產品營業收入為19.25億元。

六、行業現狀

近年來,我國鋰電銅箔出貨量逐年增加,2022年我國鋰電銅箔出貨量42.0萬噸,同比增長49.7%,增長主要受新能源汽車用動力電池和儲能電池需求高速增長帶動。2022年我國鋰電銅箔的產能利用率70%。2022年全球鋰電銅箔出貨量達56萬噸,中國鋰電銅箔出貨量占全球比例75%。目前全球鋰電銅箔產能主要集中在中國大陸、韓國和日本等國,其中中國大陸已成為全球鋰電銅箔最大生產地。

七、發展因素

1、機遇

(1)國家產業政策的支持

近年來,國家將應用于5G、工業互聯網和數據中心領域的特種PCB(包括高頻高速、高層高密度印制電路板、集成電路封裝基板、特種印制電路板等)均列入重點高端產品,相應的應用于該等高端 PCB 產品的電解銅箔成為需要重點突破的關鍵材料技術。工信部《重點新材料首批次應用示范指導目錄(2019版)》將極薄銅箔列為先進有色金屬材料,將鋰電池超薄型高性能電解銅箔列為新型能源材料,即電子銅箔為國家重點發展戰略方向。國家政策的扶持將為電子銅箔產業提供廣闊的發展空間,助力銅箔制造業全面轉型升級,國內銅箔生產制造行業將借此契機不斷提升企業競爭力。

(2)電子銅箔下游行業發展多元化,新興增長點高速發展

電子銅箔的下游應用市場較為廣闊,包括計算機、通訊、消費電子及新能源等領域。近年來,隨著集成電路技術的進步、電子行業的發展以及國家政策的大力扶持,電子銅箔在5G通訊、工業4.0、智能制造和新能源汽車等新興行業得到廣泛應用,下游應用領域的多元化為銅箔產品的發展及應用提供了更加廣闊的平臺與保障。

(3)“雙碳”目標下,新能源產業加快高質量發展

鋰電銅箔應用于鋰電池的制造,下游主要面向新能源汽車、3C 數碼產品以及儲能系統等市場,其中新能源汽車產業是鋰電池下游最為重要的應用,而儲能系統是未來成長性最高的下游應用之一。宏觀環境方面,隨著全球氣候變化形勢的日益嚴峻,越來越多的國家將“碳中和”上升為國家戰略,提出了無碳未來的愿景。自2020年9月習近平主席在聯合國大會首次提出“碳達峰、碳中和“目標以來,“雙碳”目標已經上升為我國國家戰略,中央財經委員會第九次會議提出構建以新能源為主體的新型電力系統;鋰電池作為新能源電力產業鏈重要載體,預期在未來將持續高速發展的趨勢。在“雙碳”目標以及新能源汽車產業等發展規劃的推動下,鋰電銅箔將極大地受益于鋰電池產業鏈的高質量發展趨勢,具備核心競爭力的銅箔企業也將得以實現快速發展。

2、挑戰

(1)電解銅箔行業中低檔銅箔產品的同質化競爭日趨激烈

我國銅箔市場現有產能仍主要集中于中低端傳統產品,存在部分企業仍盲目擴建低端產能,高端產品市場滲透率總體較低。若我國高端電解銅箔品種不能得到發展,違反市場發展規律、無序盲目上馬的投資擴產行為不能被有效引導,國內銅箔行業中低檔產品的同質化競爭將進一步加劇,貿易逆差將持續存在并延續。受鋰電銅箔市場需求快速增長推動,近幾年鋰電銅箔產能擴張明顯,鋰電銅箔行業逐漸涌入不少新晉企業,此外亦有不少原先的電子電路銅箔企業業務擴張至鋰電銅箔領域,盡管部分企業產能尚處于建設中,但鋰電銅箔行業未來面臨競爭壓力增大風險。

(2)原材料價格波動

鋰電銅箔的生產成本中,銅原材料占比最大,如果短期內上游銅原材料價格出現大幅波動,鋰電銅箔生產企業成本壓力未能及時向下游客戶傳導,或將對鋰電銅箔生產企業的盈利能力造成不利影響。目前大宗商品價格持續波動,若未來銅原材料價格持續波動導致鋰電銅箔生產企業生產成本持續上升,將對鋰電銅箔行業發展構成不利影響。

(3)動力電池降價趨勢已定,成本壓力往上游傳導

為了提高新能源汽車相對于傳統燃油汽車的市場競爭力,加速新能源汽車市場化進程,動力電池價格降價成趨勢。動力電池企業的成本壓力降逐漸向上游鋰電銅箔企業傳導,鋰電銅箔企業等材料企業將面臨被迫壓低價格、延長付款周期等風險,鋰電銅箔生產企業的盈利能力將受到影響。

八、競爭格局

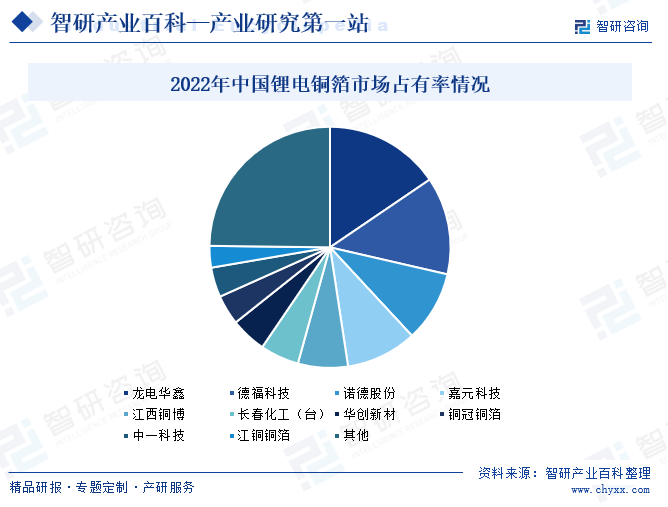

2022年國內鋰電銅箔出貨量TOP5市場占有率合計54.3%,TOP10市場占有率合計75.2%。2022年我國鋰電銅箔行業市場占有率排名前五的企業有龍電華鑫、德福科技、諾德股份、嘉元科技以及江西銅博,其中市場占有率排名第一的是龍電華鑫,市場占有率達15.5%。接著則是德福科技,市場占有率達13.1%;諾德股份,市場占有率為9.5%;嘉元科技,市場占有率為9.5%;江西銅博,市場占有率為6.7%。

九、發展趨勢

為契合動力電池高能量密度和降低成本的需求,近年來鋰電銅箔輕薄化趨勢明顯,且6μm極薄鋰電銅箔的滲透速度愈發加快。在鋰電銅箔行業,提高導電性是核心發展方向。制造商正通過優化材料純度、表面處理和微觀結構設計,以及研發合金化新材料和應用納米技術等手段,不斷提升銅箔的導電性能。受益于下游新能源汽車、儲能、3C數碼、小動力、電動工具等領域需求的增長,鋰電池規模不斷擴大,鋰電銅箔市場需求也隨之提升。根據歷史數據,中國鋰電銅箔市場出貨量呈現出顯著的增長趨勢,同時在全球鋰電銅箔出貨量中的占比也相當高。隨著新能源汽車終端產銷量的增長和儲能市場需求的持續擴大,行業內外企業紛紛布局銅箔,鋰電銅箔產能也在迅速擴張。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2023年中國鋰電銅箔行業發展趨勢:行業走向多元化、高密度、超薄化;高端銅箔是未來發展方向[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

2023年中國鋰電銅箔行業發展趨勢:行業走向多元化、高密度、超薄化;高端銅箔是未來發展方向[圖]

受益于鋰電新能源市場快速增長以及 PCB 下游應用市場穩步增長,中國電解銅箔未來將呈現中增長態勢。根據數據顯示,2022年中國鋰電銅箔行業市場規模呈現快速上漲態勢,2022年中國鋰電銅箔行業市場規模約為258.2億元,市場主要集中在華南地區,占比為43.80%。

![2022年中國鋰電銅箔行業發展環境(PEST)分析:新能源汽車行業的快速發展,利好行業持續擴容[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

2022年中國鋰電銅箔行業發展環境(PEST)分析:新能源汽車行業的快速發展,利好行業持續擴容[圖]

隨著鋰離子電池的推廣應用及下游產業的蓬勃發展,鋰電銅箔也將迎來廣闊的發展前景和前所未有的機遇。

![2022年中國鋰電銅箔行業重點企業(諾德股份vs嘉元科技)對比分析:業務毛利率均高于20%[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

2022年中國鋰電銅箔行業重點企業(諾德股份vs嘉元科技)對比分析:業務毛利率均高于20%[圖]

隨著新能源汽車產業快速發展,作為關鍵部件之一的鋰電銅箔的需求也迎來了飛速發展,相關行業企業營收逐年增加。