內容概述:近年來我國養老機構數量與養老服務床位數量快速增長,據統計,截至2022年我國養老服務床位數量為822.3萬個,同比增長1.08%。從我國養老機構數量分布來看,目前河南、四川與黑龍江是我國養老機構數量前三地區。

關鍵詞:養老地產行業政策、養老地產行業產業鏈、養老地產行業市場規模、養老地產行業競爭格局、養老地產行業發展趨勢

一、養老地產行業概述

養老地產是指以老年人為主要消費群體,由房地產開發企業或相關的社會機構推出的能夠滿足老年人日常飲食起居、身體照護和精神照護需要以及社會活動需要,為老年人的健康提供良好基礎設施保障,把房地產與健康醫療服務有效結合起來的一種房地產產品,如養老院、敬老院、老年公寓、護理院等等。我國的社會養老服務體系主要分為居家養老、社區養老和機構養老三大部分:

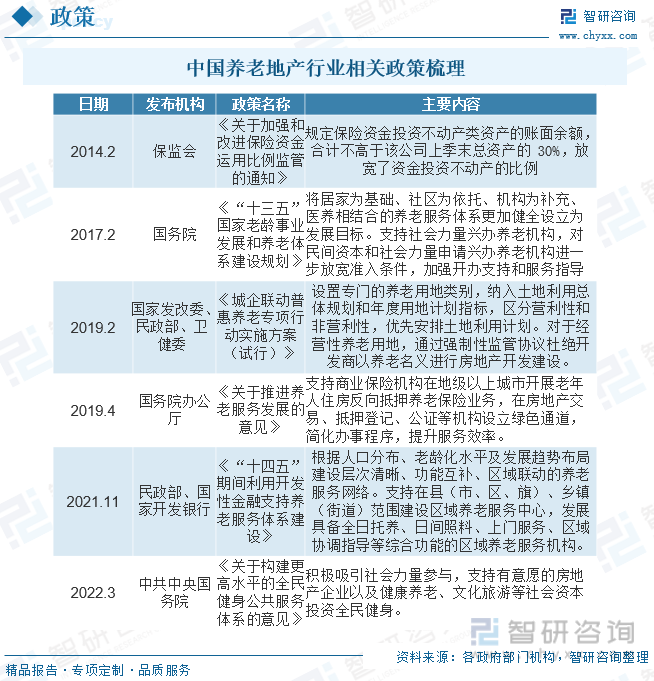

二、中國養老地產行業相關政策

養老地產將養老產業與房地產行業結合,服務目標為老年人群體,提供具有完備設施的住宅和符合老年人身心需求的綜合性服務,包括居住養老、醫療護理、健康管理和文娛活動等內容。隨著人口老齡化問題凸顯,我國將構建更加完善的養老服務體系,相關政策支持社會資本布局養老產業,為商業保險機構介入養老產業鏈,投資養老地產,加快養老服務業發展釋放利好信號。同時保險行業逐漸放開保險資金投資不動產的限制,進一步放松對養老服務業不動產的投資條件,商業保險機構布局養老地產獲得初步政策支持。

三、養老地產行業產業鏈

作為地產行業的延伸和分支,養老地產的產業鏈上游與地產行業產業鏈上游基本重合,地產的產業鏈上游覆蓋行業眾多,其中對養老地產影響較大的有:土地資源、適老設施設備和養老服務。下游的消費者主要為老年人和準備養老人群以及養老地產投資者。

人口老齡化是經濟社會發展到一定程度的必然結果,也是經濟形態轉變的必經之路。而我國人口老齡化具有速度快、程度深、人口多、老齡化發展不平衡的特征。按65歲以上人口比重來看,我國人口結構從成年型過渡到老年型僅經過了18年,按照目前的生育情況,老齡化速度還在不斷加快。我國老年人口數量逐步呈現出基數大、增速快且高于城市發展速度,據統計,截至2022年我國60歲及以上人口為28004萬人,占19.8%,其中65歲及以上人口為21035萬人,占14.9%。

相關報告:智研咨詢發布的《中國養老地產行業市場全景調研及未來趨勢研判報告》

四、中國養老地產行業發展現狀分析

我國養老地產行業發展存在區域發展不均衡、空置率過高、融資及投資運營成本高以及低檔和高檔養老機構兩極分化等問題。具體而言,我國養老地產項目大多集中于京津冀、長三角、珠三角、川渝四個經濟圈,養老地產項目集中在經濟發達地區造成了養老地產區域發展不平衡的問題。我國養老產業伴隨政府角色的更迭顯現出不同的發展樣貌。我國養老產業較其他發達國家起步較晚,在養老保險制度建立初期,由于計劃經濟體制的影響,退休人員的養老問題幾乎由國家包攬,不存在養老產業市場化發展的需求,但隨著計劃經濟體制解體和我國人口老齡化的發展,大量老齡人口的需求釋放,全社會范圍內對人口老齡化都有了更深刻的認識,市場開始反應并參與進來,養老產業開始日漸興起。據統計,截至2022年我國養老地產行業市場規模達到6623億元,占比整個養老產業比重約為6.72%。

新世紀以來,在福利社會化政策引導下,中國養老產業得到進一步發展,實現了投資主體多元化、服務對象公眾化、服務形式多樣化的轉變。養老產業服務內容逐漸進入到醫療保健、家政服務、娛樂健身及老年教育等領域。近年來我國養老機構數量與養老服務床位數量快速增長,據統計,截至2022年我國養老服務床位數量為822.3萬個,同比增長1.08%。從我國養老機構數量分布來看,目前河南、四川與黑龍江是我國養老機構數量前三地區。

五、中國養老地產行業重點企業

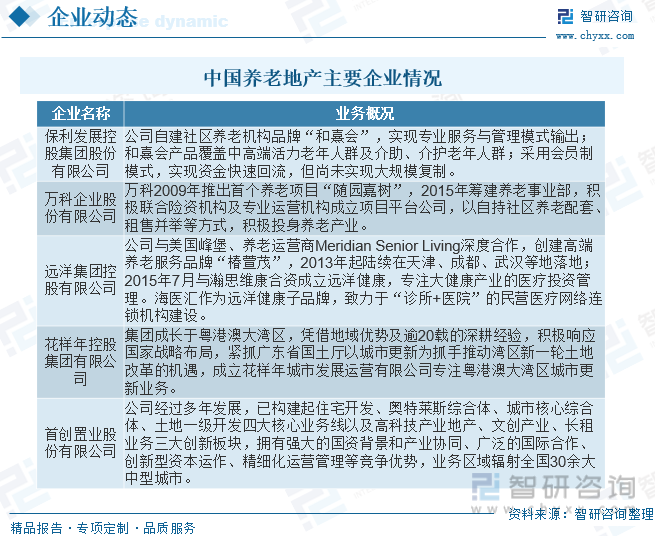

近年來,房地產企業、養老服務機構、保險機構與其他投資機構積極布局養老產業,涉及的內容包括養老住宅開發建設、養老服務運營、養老保險和理財產品、養老項目融資等多個方面。2015年-2016年,受國家養老產業政策推動,主流房企紛紛宣布進軍養老地產領域。近兩年來,由于各大房企養老產業商業模式尚不清晰,項目難以實現盈利,企業逐步回歸理性,行業熱度有所消退;目前養老地產行業中,央企系、房企系、保險系已成為三大主導,同時,眾多社會資本也一致看好,紛紛搶灘登陸。三大系中房企系和保險系進入養老地產行業較晚,房企系中萬科、綠地、保利等大牌房企是先行軍;保險系中新華、泰康、合眾、國壽是先行軍。

六、中國養老地產行業發展趨勢

隨著老齡化人口的增加及老年群體對養老需求的多樣化,使得越來越多的老年人選擇遠離城市喧囂,遷往自然環境優越的農村養老生活,同時也促使我國養老地產開發企業,不斷探索符合中國養老需求的房地產開發模式。通過多主體參與,合理規劃和建設農村土地和住房資源,以降低征地成本,滿足老年人的需求,有效運作高效運營機制,創新共生發展模式,以養老產業共生理論為基礎討論,將地產與養老結合,引入共生原理,結合共生三要素構建適合我國的共生穩定化養老地產模式。以實際共生單元為研究對象,歸納總結出養老地產共生穩定的實體經濟可持續發展要素,并做出相應舉措,推動共生模式的進一步發展,促進養老地產模式構建和穩定運行,進而真正實現養老+地產一體化的共同發展。在鄉村振興戰略的支持下,順應政策的規劃,響應發展的號召,對應模式的實踐,為我國養老地產發展選擇了新的方向。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國養老地產行業市場全景調研及未來趨勢研判報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國養老地產行業市場全景調研及未來趨勢研判報告

《2025-2031年中國養老地產行業市場全景調研及未來趨勢研判報告》共十三章,包含中國養老地產行業投資前景分析,養老地產行業發展趨勢與投資前景建議研究,行業發展趨勢及投資趨勢分析分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國養老地產行業發展現狀及未來發展趨勢分析 [圖]](http://img.chyxx.com/2022/02/45894PMXZ5_m.jpg?x-oss-process=style/w320)