內容概要:從我國糧食人均產銷量來看,2022年中國人均糧食產量486.3公斤,較2021年增長0.58%。2022年中國人均糧食銷量588.05公斤,較2021年銷量減少1.65%。

關鍵詞:糧食市場產銷量、糧食市場進出口貿易、糧食行業發展前景

一、行業概況

糧食是指烹飪食品中各種植物種子總稱,也可概括稱為“谷物"。糧食可以定義為供食用的谷物、豆類和薯類。

聯合國糧食及農業組織的糧食概念就是指谷物,包括麥類、粗糧類和稻谷類三大類。糧食主要包括麥類,小麥、大麥、皮麥、青稞(元麥)、黑麥,燕麥(小麥);稻類(大米)、粳稻、粘稻、糯稻、陸稻(旱稻)、深水稻;粗糧類,玉米、高粱、蕎麥、粟(谷子、小米)、黍(糜子)。此外尚有作為補充主食用的糧食作物︰小豆,綠豆,木薯,番薯(紅薯、白薯),馬鈴薯(土豆)。

近年來,全球糧食供應一直處于“緊平衡”狀態,氣候變化、資源退化、環境惡化和突發狀況等造成的威脅無處不在,糧食已成為重要戰略物資。中國作為發展中的人口大國,尚無法掌控國際市場上農產品流通的定價權和貿易的話語權,不可能大量進口糧食,只能適度調劑余缺,糧食安全問題尤為重要。

如今,我國糧食生產的集聚效應日趨明顯。據統計,我國東北地區和長江、黃河中游地區是中國糧食作物的主要播種區;東南沿海及西北地區糧食作物播種較少。我國糧食主產區包括遼寧、河北、山東、吉林、內蒙古、江西、湖南、四川、河南、湖北、江蘇、安徽和黑龍江,共十三個省區,與土地養分質量等級分布總體呈現較好擬合關系。2022年全國糧食播種面積達10000千公頃以上的省域有2個,按糧食播種面積從高到低排列依次為黑龍江、河南;糧食播種面積在5000~10000千公頃的省域有7個,從高到低排列依次為山東、安徽、內蒙古、四川、河北、吉林、江蘇;糧食播種面積在3000~5000千公頃的省域有7個,依次為湖南、湖北、云南、江西、遼寧、山西、陜西。

二、全球糧食行業分析

近代以來,隨著玉米、馬鈴薯等高產糧食作物的擴散以及化肥等能有效提高糧食產量的科學技術的發展和普及,全球糧食產量快速增長,全球糧食供給總量與需求量基本實現平衡。

坐擁北美洲最為寬廣的中央平原,再加上得天獨厚的氣候條件,美國的農業早已贏在了起跑線上。無論是玉米、大豆,還是高粱、小麥,美國都是全球最大的生產國。數據顯示,2022年美國小麥產量4490.2萬噸,消費量3079.3萬噸;粗糧產量35846.6萬噸,消費量31591.6萬噸;玉米產量34875.1萬噸,消費量30633.8萬噸;大麥產量379.6萬噸,消費量395.5萬噸;高粱產量477.0萬噸,消費量279.4萬噸。

2022年歐洲可能正在經歷500年來最嚴重的干旱。干旱也重創糧食收成。數據顯示,2022年歐盟小麥產量13414.1萬噸,消費量10800.0萬噸;粗糧產量13296.2萬噸,消費量15307.8萬噸;玉米產量5222.9萬噸,消費量7710.0萬噸;大麥產量5166.8萬噸,消費量4670.0萬噸。

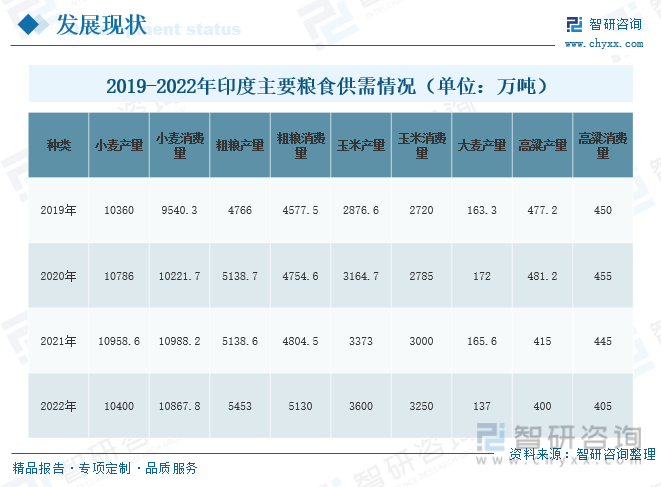

在印度,盡管農業一直是國民經濟的支柱,但卻飽受著糧食短缺的問題。近年來印度的糧食進口量不斷攀升,很大部分原因是國內糧食生產難度加大,難以滿足國內的需求。數據顯示,2022年印度小麥產量10400.0萬噸,消費量10867.8萬噸;粗糧產量5453萬噸,消費量5130萬噸;玉米產量3600萬噸,消費量3250萬噸;大麥產量137萬噸;高粱產量400萬噸,消費量405萬噸。

三、國內糧食行業發展現狀

“糧食”在中國一直是對用于充饑的大田作物產品的統稱。解決好人民的吃飯問題是關系國計民生的頭等大事。長期來看,中國糧食產需緊平衡態勢將長時間維持,糧食供給側結構性矛盾突出、糧食進口量居高不下、增產邊際成本增加、庫存設施水平不高、收儲及加工方式不精細等問題在較長一段時間內伴隨著中國糧食產業的發展。2022年中國糧食作物播種面積為11833.2萬公頃,較2021年增長70.12萬公頃,同比增長0.60%。

在播種面積增長的帶動下,中國糧食產量同樣呈波動增長趨勢。2022年全國糧食實現增產豐收,糧食產量68652.77萬噸,比上年增加368.02萬噸,增產0.54%。從銷量來看,2022年我國糧食銷量83018萬噸,比上年減少1390萬噸。

從我國糧食人均產銷量來看,2022年中國人均糧食產量486.3公斤,較2021年產量水平,同比增長0.58%。2022年中國人均糧食銷量588.05公斤,較2021年銷量水平,同比減少1.65%。

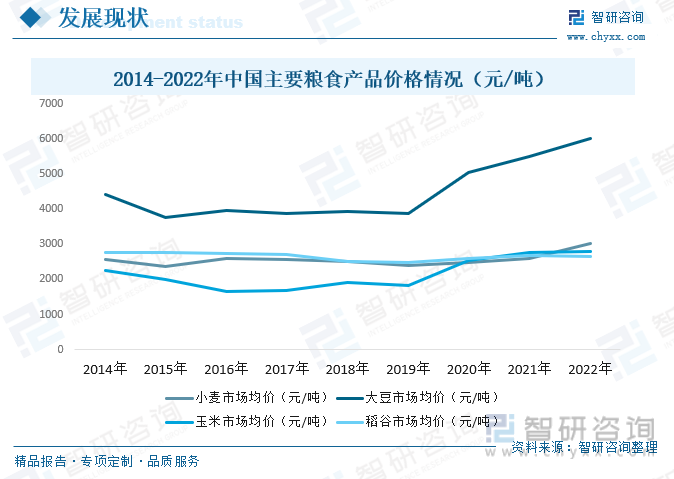

受到國際大環境的影響,國內糧食近年來整體趨于穩定,呈現上漲態勢。2022年我國小麥市場均價3025.5元/噸,較2021年上漲433.3元/噸;大豆市場均價6004.2元/噸,較2021年上漲500元/噸;玉米市場均價2789.0元/噸,較2021年上漲10.8元/噸;稻谷市場均價2655元/噸,較2021年下跌25元/噸。

相關報告:智研咨詢發布的《中國糧食行業市場行情監測及投資前景分析報告》

三、產業鏈

1、產業鏈結構

糧食產業鏈主要包括:農資供應、種植、收購、倉儲、運輸、分銷等。每個環節都有輪動炒作的可能,比如種植方向的轉基因技術,倉儲、運輸等。

2、上游-化肥

化肥是農業經濟發展尤其糧食產量增長的重要驅動因素之一。化肥是“糧食的糧食”,事關國計民生。科學施用肥料可以提高土壤肥力,促進作物的生長,提高農業生產力。目前氮磷鉀三種肥料是我國最主要的農用化肥元素。2015-2021年,受我國“減肥增效”政策的影響,農用氮磷鉀化肥產量開始呈波動下降趨勢。2021年我國農用氮磷鉀化肥產量從2015年的7431.99萬噸下降至5543.58萬噸;2022年我國農用氮磷鉀化學肥料產量增長至5573.3萬噸。

3、下游-糧食加工

水稻是一種糧食作物,是我國的主要糧食作物之一。稻谷不僅可以加工成大米作為食糧,同時還可以作為釀酒、制造飴糖的原料,其中大米是稻谷加工的主要產品,因此稻谷需求區域分布特征與上述大米生產區域分布情況基本一致。我國是世界第一人口大國,同時也是全球大米第一產量大國和第一消費大國。近年來,我國稻谷加工量有所下降,2015年我國稻谷加工量約19377萬噸,2022年下滑至15429萬噸。

四、發展階段

糧食是人民群眾最基本的生活資料,糧食產量是衡量糧食生產水平的關鍵指標。“民以食為天”,糧食是生存的基礎,糧食生產是關乎國計民生的頭等大事。建國初期,中國年糧食產量僅有1.13億噸,人均糧食占有量為209公斤,顯著低于世界平均水平。隨后進行的土地改革與農業合作化運動,大量建設農業基礎設施,糧食生產快速恢復,產量快速提升。改革開放以來,農業生產關系不斷調整,家庭聯產承包責任制確立了農戶家庭在農業生產經營中的主體地位,極大地促進了廣大農民的生產積極性。中國基本解決了溫飽問題,糧食供需基本平衡、豐年有余。在2000年以來,我國糧食產量變化可分為三個階段。

五、進出口貿易

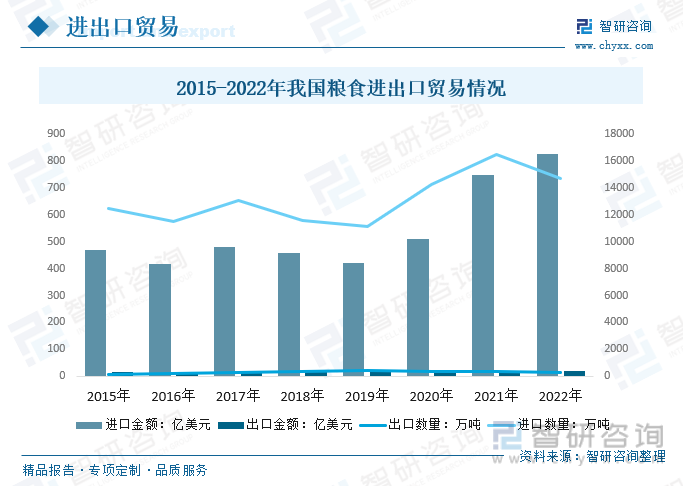

中國是世界第一糧食生產大國和世界第一糧食消費大國,同時也是世界第一糧食進口大國。2022年我國糧食進口總量14687萬噸,出口僅為322萬噸;進口金額為826.46億美元,出口金額為18.66億美元。

2022年進口豆類產品占國內進口糧食總量的62.01%;進口小麥占比為6.72%;進口玉米占比為14.04%;薯類產品占比為4.84%。2022年進口豆類產品占國內進口糧食總額的74.09%;進口小麥占比為4.57%;進口玉米占比為8.60%;薯類產品占比為2.46%。

六、市場競爭格局

1、著名企業介紹

作為農業大國,我國糧油行業正處在一個新的發展時期,糧油加工行業持續增長,出現了速度加快、效益提高的局面,糧油加工市場競爭格局也不斷優化。目前,我國糧食行業著名企業有金健米業股份有限公司、中糧集團有限公司、北京糧食集團有限責任公司、黑龍江北大荒農業股份有限公司、江西省糧油集團有限公司、湖北省糧油集團有限公司等。

2、代表企業-北大荒

北大荒是我國目前規模大、現代化水平高的種植業上市公司和重要的商品糧生產基地,擁有16家農業分公司,主要生產水稻、玉米、大豆等農產品。2022年,北大荒持續優化農業種植結構,夯實農業基礎設施建設,打造高端品牌專屬基地,深入開展農業社會化服務,加快推進農業科技創新,農業現代化水平得以持續提升,糧豆總產實現新突破。2022年,北大荒16家農業分公司實現營業收入42.58億元,同比增加6.95億元,增長19.51%。實現利潤總額10.87元,同比減少0.51億元,同比下降4.5%。

2022年全年糧食生產能力穩步提升。2022年北大荒全年實現糧豆總產121.4億斤,糧食生產實現“十九”連豐。

七、行業發展趨勢

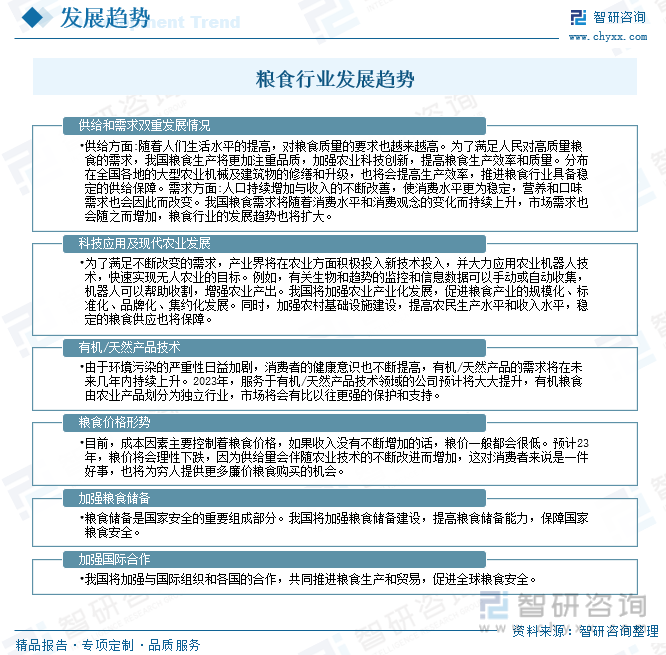

近年來,我國糧食生產取得了很大的進步,但仍然存在一些問題。未來,我國將繼續加強糧食產業的發展,提高糧食質量和儲備能力,促進農業產業化發展,加強國際合作,共同推進全球糧食安全。隨著經濟不斷發展和人口的持續增加,全球糧食需求不斷增加,糧食行業發展前景良好。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國糧食行業市場行情監測及投資前景分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國糧食行業市場行情監測及投資前景分析報告

《2025-2031年中國糧食行業市場行情監測及投資前景分析報告》共八章,包含中國糧食行業著名企業分析,中國糧食行業未來發展預測及投資前景分析,中國糧食行業投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢