摘要:

一、發展環境:國家積極推進租售并舉,房企陸續入局長租公寓

長租公寓又名白領公寓、單身合租公寓,是房地產市場一個新興的行業,將業主房屋租賃過來,進行裝修改造,配齊家具家電,以單間的形式出租給需要人士。2020年“十四五”規劃推出一系列政策,加快租購并舉等措施,推動租賃住房市場規范健康發展。2023年1月,安徽省人民政府辦公廳出臺《關于加快促進養老產業發展的意見》,鼓勵建設年輕人、老年人融合居住的綜合社區和長租公寓,打造代際融合、充滿活力的長者社區。

二、發展現狀:房屋租賃人口數量日益增加,長租公寓市場規模進一步擴大

隨著外出務工人數增加,城市房屋租賃人口數量也逐年增加。據統計,2022年中國房屋租賃人口數量為2.4億人,較上年增長4.35%。預計2023年租賃人口數將增長至2.48億元。我國住房租賃需求規模仍有增長空間,特別是伴隨人口流動性的回升將帶來租賃需求的回暖。在資本市場助力下,央國企乃至房企未來或將成為保租房公募REITs的生力軍,促進租賃住房擁有自我造血能力。由于高昂的置業成本、年輕一代晚婚趨勢、城市化率及城市人口(尤其是年輕人流入城市)增加等因素的驅動,2022年中國長租公寓市場的規模將進一步達到17521億元。

三、企業格局:市場容量持續擴大,市場競爭格局持續激烈

隨著我國商品房市場格局的穩定,樓市逐漸繁榮,隨之而來的便是長租公寓市場的發展空間大大增加。與此同時,家庭數量的降低,加之根據實際需要,越來越多的人選擇在城市中租住。進而導致長租公寓市場容量持續擴大,此外,隨著市場容量的擴大,入局競爭者越來越多,市場覆蓋面也將有明顯增加。由于2023年我國經濟仍在快速發展,長租公寓行業發展前景明朗,很多公司和企業將加快投資力度進入到市場,令競爭變得更加激烈。同時,資金資源、人才、物業、技術、運營,五大關鍵因素都是決定長租公寓競爭優劣的要素,競爭將更加激烈。因此,企業應該抓住機遇,發揮市場優勢,提升核心競爭力,大力發展長租公寓市場,以搶占市場風口。

四、發展趨勢:市場參與主體進一步多元化,免押金逐漸成為市場主流

2023年中國經濟的恢復向好、中國住房租賃市場的巨大成長潛力、政府優惠政策的疊加和公募REITS的開放,除了國有企業之外,民營企業和外資企業等更加多元化的市場主體將會更積極地參與到長租房行業的發展中,從而推動市場百花齊放。隨著各地政府對租房押金的監管和個人信用體系的健全,長久以來困擾住房租賃市場的押金問題將會得到根本解決。現在越來越多的長租房運營商,會通過對租客的信用積分,來減免或者部分減免租客的押金,這樣就可以省去繁瑣的手續,減少發生爭議和投訴的幾率。

關鍵詞:長租公寓、發展環境、發展現狀、企業格局、發展趨勢

一、發展環境:國家積極推進租售并舉,房企陸續入局長租公寓

長租公寓又名白領公寓、單身合租公寓,是房地產市場一個新興的行業,將業主房屋租賃過來,進行裝修改造,配齊家具家電,以單間的形式出租給需要人士。隨著我國流動人口數量增加,國家開始大力支持包括長租公寓在內的住房租賃市場發展。在政策面延續“房住不炒”的主基調下,長租公寓成為房企多元化布局的主要方向之一。

近年來受到購房成本增加、城市化率上升等因素影響,中國租賃住房市場迅速發展,長租公寓行業受到政策支持迎來高速增長。1978年,中國政府正式啟動住房市場化體制改革,市場化住房租賃開始出現。2003年,中國加入世貿組織,大量外資企業帶動外企工作人員租住需求,推動多個長租公寓品牌出現。2015年國家首次提出租購并舉方針,完善住房租賃體系的建設,行業迎來發展的紅利期。2020年“十四五”規劃推出一系列政策,加快租購并舉等措施,推動租賃住房市場規范健康發展。

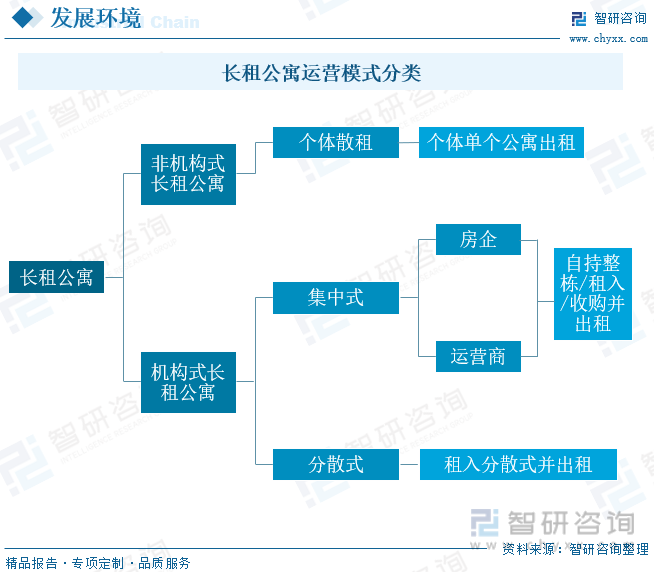

長租公寓按照機構和個人可分為機構式長租公寓和非機構式長租公寓,機構式公寓按照整體可分為集中式和分散式,集中式是指自持、收購或租入并轉租集中式房源的模式,地產商與運營商均有所切入,典型代表有萬科“泊寓”等,分散式主要指機構租入并轉租分散式房源,主要由中介和運營商主導,典型代表有鏈家、自如等。非機構式長租公寓中的個人散租主要是由公寓提供。

機構式長租公寓按照運營模式為標準,可分為集中式和分散式,其中集中式長租公寓房源較為集中,標準化程度高,租金制度透明規范,擁有較高的增值服務溢價,具有較高的商業價值。集中式長租公寓主要由開發商自建或由機構房東提供房源,前期投入較大、投資回收期偏長(通常在6-8年左右)。分散式長期公寓主要通過與個人業主簽訂長期包租合同(3-5年)來獲取房源,前期投入較小、投資回收期相對較短。但集中式長租公寓易受成本影響,當前市場規模小于分布式。

長租公寓行業的上游行業主要包括為其提供物業改造建設服務的拆除工程公司、建設工程公司、裝修公司;中游主要為長租公寓企業,包括魔方公寓、國際青年社區、安歆、窩趣公寓、保利公寓、冠寓等;下游行業主要為租客,包括商務人士、都市白領、應屆學生、藍領工人、外籍人士、家庭租戶、企業、產業園和學校等。

自2016年起,國家開始推進租售并舉,出臺一系列政策培養發展住房租賃市場,房企陸續入局長租公寓。2022年國家及地方不斷出臺長租公寓及相關政策,推動長租公寓行業的發展與創新,2022年2月,銀保監會、住建部出臺《關于銀行保險機構支持保障性租賃住房發展的指導意見》,提出各地應加快出臺發展保障性租賃住房具體辦法,建立健全住房租賃管理服務平臺,加強與銀行保險機構信息共享。2022年10月,肇慶市人民政府辦公室發布《肇慶市加快發展保障性租賃住房的實施方案》,提出在摸清保障性租賃住房需求和存量土地、房屋資源等情況的基礎上,科學確定保障性租賃住房建設目標和項目規劃,充分利用存量土地和存量房屋建設保障性租賃住房。2023年3月,國家發改委出臺《關于規范高效做好基礎設施領域不動產投資信托基金(REITs)項目申報推薦工作的通知》,提出支持消費基礎設施建設,支持消費基礎設施項目發行REITS,將購物中心等消費基礎設施納入REITS試點范圍。具體政策如下:

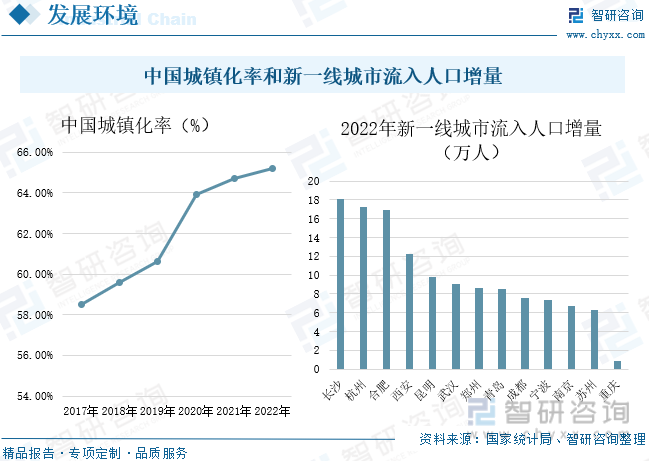

上升的城鎮化率與流動人口數量、高昂的置業成本、新興的數字化公寓管理技術以及政府對租賃住房的政策支持驅動長租公寓行業持續發展。2022年中國城鎮化率為65.22%,較上年增加0.5個百分點。新一線城市就業機會多、教育和醫療水平高,吸引了大量年輕人到新一線城市發展,進而為長租公寓市場帶來了巨大的租房需求。2022年新一線城市流入人口增量最多的城市為長沙,較2021年人口增加18.13萬人,其次是杭州、合肥和西安,較2021年人口增加分別為17.2萬人、16.9萬人和12.29萬人。

二、發展現狀:房屋租賃人口數量日益增加,長租公寓市場規模進一步擴大

隨著外出務工人數增加,城市房屋租賃人口數量也逐年增加。據統計,2022年中國房屋租賃人口數量為2.4億人,較上年增長4.35%。預計2023年租賃人口數將增長至2.48億元。我國住房租賃需求規模仍有增長空間,特別是伴隨人口流動性的回升將帶來租賃需求的回暖。在資本市場助力下,央國企乃至房企未來或將成為保租房公募REITs的生力軍,促進租賃住房擁有自我造血能力。預計2023年我國長租公寓市場將進入“量質齊升”發展階段。

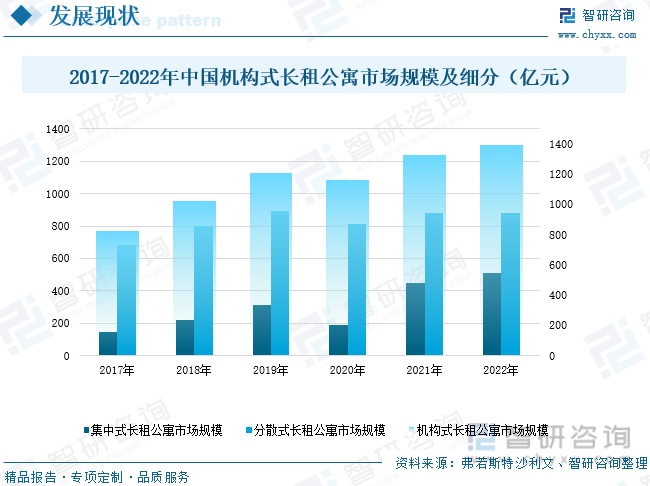

隨著國內整體租房需求持續增長,除開2020年疫情影響,經濟景氣度低背景下投融資下降明顯,加之需求整體下降明顯,長租公寓市場規模下降外,2017年我國長租公寓整體規模表現為持續上升態勢,整體增速較高,據統計,2021年我國長租公寓市場規模為17948億元,較上年增長16.39%。由于高昂的置業成本、年輕一代晚婚趨勢、城市化率及城市人口(尤其是年輕人流入城市)增加等因素的驅動,2022年中國長租公寓市場的規模將進一步達到17521億元。

機構化長租公寓通常由專業租賃公寓運營公司提供,又按運營模式及物業來源的不同,分為集中式長租公寓和分散式長租公寓。數據顯示,2022年我國機構式長租公寓市場規模為1394億元,較上年增長5.05%。其中,集中式長租公寓市場規模為511億元,較上年增長13.81%;分散式長租公寓市場規模為883億元,較上年增長0.57%。

相關報告:智研咨詢發布的《中國長租公寓行業市場運行格局及發展策略分析報告》

三、企業格局:市場容量持續擴大,市場競爭格局持續激烈

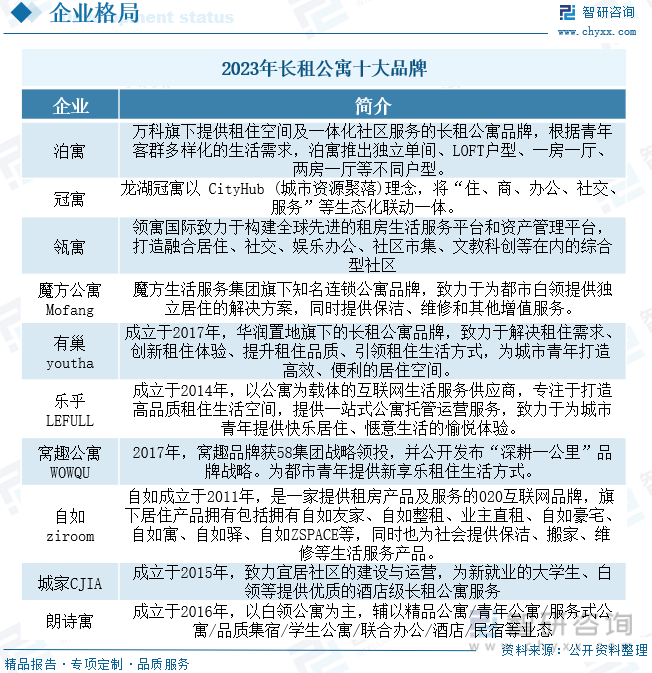

隨著我國商品房市場格局的穩定,樓市逐漸繁榮,隨之而來的便是長租公寓市場的發展空間大大增加。與此同時,家庭數量的降低,加之根據實際需要,越來越多的人選擇在城市中租住。進而導致長租公寓市場容量持續擴大,此外,隨著市場容量的擴大,入局競爭者越來越多,市場覆蓋面也將有明顯增加。由于2023年我國經濟仍在快速發展,長租公寓行業發展前景明朗,很多公司和企業將加快投資力度進入到市場,令競爭變得更加激烈。同時,資金資源、人才、物業、技術、運營,五大關鍵因素都是決定長租公寓競爭優劣的要素,競爭將更加激烈。因此,企業應該抓住機遇,發揮市場優勢,提升核心競爭力,大力發展長租公寓市場,以搶占市場風口。據統計,2023年長租公寓十大品牌分別為泊寓、冠寓、瓴寓、魔方公寓、有巢、樂乎、窩趣公寓、自如、城家和朗詩寓。

泊寓是萬科旗下提供租住空間及一體化社區服務的長租公寓品牌,根據青年客群多樣化的生活需求,泊寓推出獨立單間、LOFT戶型、一房一廳、兩房一廳等不同戶型。“泊寓”是全國最大的集中式公寓提供商,為新進入城市的青年提供綜合租住服務。截至2023年一季度,萬科泊寓的運營管理數量在集中式住房租賃企業中規模排名第一。2023年一季度,萬科租賃住宅業務整體營收表現較為突出,實現營業收入7.8億元,同比漲幅超過10.8%,營業收入穩步增長。截至3月底,租賃住宅業務共管理21.7萬間長租公寓,同比增長3.33%;累計開業17.05萬間,同比增長5.25%,出租率95%。其中,北京成壽寺項目作為全國首個集體土地租賃住房項目開業前七天即滿租;深圳云城旗艦店作為行業單店體量最大的門店實現出租率99%。一季度,泊寓在北京、天津、廣州、佛山、廈門等城市新增開業3900間。在行業面臨整體轉型的背景下,泊寓持續發力積極探索多元化業務模式。包括探索集體用地、自持用地租賃住房建設、城中村聯營改造運營、政府租賃住房代建代管等業務發展模式。

龍湖冠寓是龍湖集團繼地產開發、商業運營、智慧服務之后,面向新世代人群租住生活形態及消費升級需求推出的集中式長租公寓品牌,以核桃、松果、豆豆三大系列產品線切入各細分市場,在發展規模、資產運營及增值服務等方面進行全產業鏈布局。持續穩健盈利的背后是龍湖集團在戰略上篤定長租公寓業務發展,冠寓在產品、運營、服務以及資管能力的不斷提升。冠寓的運營數據就是直觀的體現,截至2022年末,冠寓累計服務租戶近50萬,線上終端用戶數累計超300萬,“冠企薈”合作企業近3萬家,“住夢計劃”覆蓋畢業生15萬,已開業6個月及以上房源出租率91.1%,租戶滿意度達95%。與此同時,越來越多的租客將冠寓作為長期居住的選擇,目前,在冠寓租住時間超過3年的租戶已覆蓋全國30余城的超200家店。2022年冠寓租金收入為24.4億元,較上年增長9.42%。2022年冠寓已開業11.6萬間,整體出租率為88.5%。

四、發展趨勢:市場參與主體進一步多元化,免押金逐漸成為市場主流

1、公募REITs向市場化租賃住房打開,保障性和市場化雙輪驅動

2022年,已有四只保障性租賃住房公募 REITs獲批,因其基礎資產質量好、現金分配比例高而備受市場青睞。2022年底,有關部門表示公募REITs將向市場化租賃住房和商業地產開放。未來不但會有更多的保障性租賃住房項目成功發行公募REITs,也會有市場化租賃住房項目登陸公募REITs市場。2023年將成為保障性租賃住房建設和入住的高峰年。在新增的集中式長租房領域中,保障性租賃住房無疑是主要選擇;而由于既定的歷史因素,在存量和分散式的長租房領域,市場化的租賃住房仍然會占到很大的比重,因此,長租公寓也將呈現出保障性和市場化雙輪驅動的格局。

2、租金整體平穩中分化,市場參與主體進一步多元化

在2023年整體經濟復蘇的背景下,一二線的住房租賃市場將逐漸復蘇,三四線的住房租賃市場將受到本地行業、就業、外來人口等因素的影響。在全國范圍內,各大主要城市的房租會穩步上升,而在一二三四線不同城市中租金水平也會進一步分化,缺少優質工作崗位和大量外來人口的城市,住房租金將會進一步下降。加之2023年中國經濟的恢復向好、中國住房租賃市場的巨大成長潛力、政府優惠政策的疊加和公募REITS的開放,除了國有企業之外,民營企業和外資企業等更加多元化的市場主體將會更積極地參與到長租房行業的發展中,從而推動市場百花齊放。

3、產品與服務顯著提升,免押金逐漸成為市場主流

在長租公寓市場逐漸變得明朗的情況下,2023年業主和運營商將更加關注長租公寓的產品與服務。從戶型設計、到裝修標準、從低碳環保、到智能管理、從配套完善、到出行方便、從社區建設、到租戶自治,整個長租公寓市場都將迎來產品和服務顯著提升的時代。隨著各地政府對租房押金的監管和個人信用體系的健全,長久以來困擾住房租賃市場的押金問題將會得到根本解決。現在越來越多的長租房運營商,會通過對租客的信用積分,來減免或者部分減免租客的押金,這樣就可以省去繁瑣的手續,減少發生爭議和投訴的幾率。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國長租公寓行業市場運行格局及發展策略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國長租公寓行業市場運行格局及發展策略分析報告

《2025-2031年中國長租公寓行業市場運行格局及發展策略分析報告》共十二章,包含2025-2031年長租公寓行業投資分析,2025-2031年長租公寓行業面臨的困境,長租公寓行業發展戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國互聯網+長租公寓行業產業鏈圖譜、市場規模、競爭格局及趨勢研判:城市租房人口持續擴大,行業內企業正尋求新的發展突破口[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中國長租公寓產業趨勢分析:老齡化、單身率等因素將帶動需求長租公寓持續增長[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)