近年來中國藥品零售市場銷售額持續增長,但增速有所放緩。2018年中國藥品零售銷售額為4002億元,同比增長7.5%;2019年中國藥品零售銷售額為4258億元,同比增長6.4%。

2015-2019年中國藥品零售市場銷售額統計

資料來源:《中國藥店》、智研咨詢整理

老百姓大藥房連鎖股份有限公司是國內規模領先的藥品零售連鎖企業之一,公司主要通過自有營銷網絡從事藥品及健康相關商品的銷售,經營商品包括中西成藥、中藥飲片、養生中藥、健康器材、健康食品、普通食品、個人護理品和生活用品等品類。除藥品零售外,公司兼營藥品批發與制造(主要為中成藥及中藥飲片制造),同時大力發展DTP專業藥房、中醫館和電子商務O2O等業務。

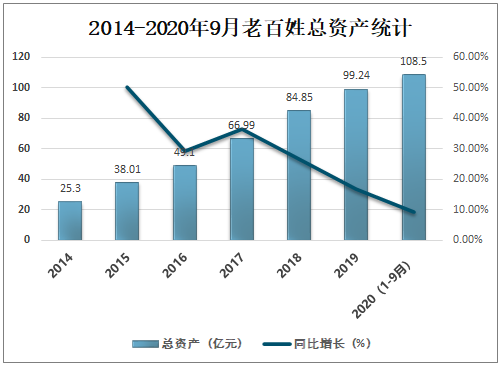

近年來老百姓大藥房總資產持續增長,2019年老百姓總資產達99.24億元,較2018年增加了14.39億元,2020年1-9月老百姓總資產已達108.5億元。

2014-2020年9月老百姓總資產統計

資料來源:公司年報、智研咨詢整理

近年來老百姓大藥房營業總收入逐年增加,2019年老百姓營業總收入達117億元,較2018年增加了22.3億元,2020年1-9月老百姓營業總收入已完成101億元。

2014-2020年9月老百姓營業總收入統計

資料來源:公司年報、智研咨詢整理

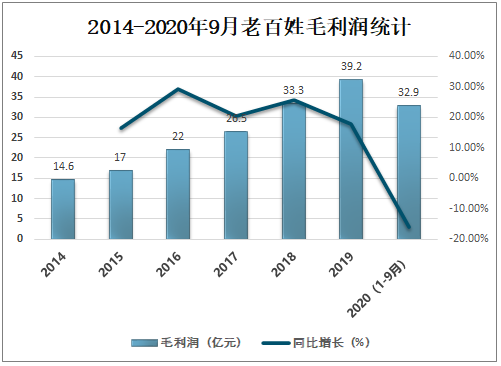

隨著營業總收入的增加,毛利潤也在增加,2019年老百姓大藥房毛利潤達39.2億元,較2018年增加了5.9億元,2020年1-9月百姓毛利潤已完成32.9億元。

2014-2020年9月老百姓毛利潤統計

資料來源:公司年報、智研咨詢整理

12月20日,老百姓公告擬使用公司自有資金收購赤峰人川大藥房連鎖有限公司(“人川大藥房”)100%股權,收購價款為6.80億元。評論收購人川大藥房100%股權,根據公告,為進一步擴展內蒙古市場,公司擬使用自有資金向上海騁臻企業管理合伙企業等三家公司收購其間接持有的人川大藥房100%股權,交易金額共人民幣6.80億元,對應市盈率為19.13倍,略低于近年零售藥房并購項目估值的平均值。根據公告,人川大藥房成立于2001年,截至交易時共擁有235家直營門店及52家加盟店,是內蒙舌赤峰市最大的零售藥房連鎖企業,門店數量、藥品銷售規模及品牌影響力均處于領先地位;人川大藥房2019年營收4.18億元,凈利潤3198.9萬元,截至2020年11月凈資產約1.12億元。

“星火式”并購再發力,進一步提升內蒙古地區市場份額。內蒙古是公司門店覆蓋的重點發展省份,2017年9月公司通過收購通遼澤強大藥房(共216家門店)51%股權順利打開內蒙古市場,并以通遼為基地“以點及面”積極推進內蒙古區域內的覆蓋版圖擴張,此次收購赤峰人川大藥房即為“星火式”并購戰略下的又一重要舉措。我們認為人川大藥房有望受益于內蒙古當地已有的成熟經營團隊與良好市場口碑,與通遼澤強大藥房強勢合力,進一步發為擴展內家占市場,通過中小型并購和新開門店模式加連擴大市場布局密度及渠道下沉。同時,隨著收購完成后內蒙古地區新增287家門店,我們認為有望加強公司對上游供應商的議價能力,降低采購成本,并順勢整合地采資源,進一步優化利潤空間發力全渠道布局及創新引流模式,拉升內生盈利能力。公司持續推進以“自建+并購+加盟+聯盟”四家馬車深耕線下布局,截至3Q20共擁有4636家直營店及1541家加盟店,其中1-3Q20新增直營及并購門店達804家。

同時,公司不斷完善線上零售入口,今年成功上線O20購物商城、會員中心、實時找藥等微信小程序,助力打造個性化會員服務的私域020。另外,公司創新部門不斷探索引流新途徑,積極試點將實體藥店作為互聯網醫院取藥的前置倉、社區團購取貨點等,并與保險公司合作購藥卡業務。我們認為公司通過全渠道布局、精準營銷、創新引流等措施,有望進一步提升客流量及銷售轉化,為內生盈利能力增長貢獻新動力。估值建議維持2020年和2021年每股盈利預測1.53/1.87元不變,同比分別增長22.8%/22.3%,收盤價對應2020/2021年44.4x/36.3x市盈率。維持目標價95.0元不變,對應2020/2021年62.1x/50.8x市盈率,有40.0%上行空間。維持跑贏行業評級。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國藥店行業市場經營管理及發展前景規劃報告

《2025-2031年中國藥店行業市場經營管理及發展前景規劃報告》共十二章,包含藥店行業投資環境分析,藥店行業投資機會與風險,藥店行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國藥店產業鏈、政策、市場現狀、競爭格局和趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中國藥店行業重點企業對比分析:老百姓大藥房VS益豐大藥房VS大參林 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)