一、基本情況對比

隨著社會消費水平的持續(xù)提升,大眾的健康消費意識不斷增強,我國醫(yī)藥行業(yè)的市場規(guī)模也在不斷擴大,老齡化的比例不斷升高,為藥品零售行業(yè)提供了巨大的潛在消費群體,藥品的銷售模式分為零售和批發(fā),藥品零售是指將藥品直接銷售給消費者的經營方式。藥品零售市場規(guī)模和行業(yè)集中度持續(xù)提升,線上線下融合發(fā)展的醫(yī)藥新零售模式不斷涌現(xiàn),醫(yī)藥物流運營效率及服務功能持續(xù)提升。

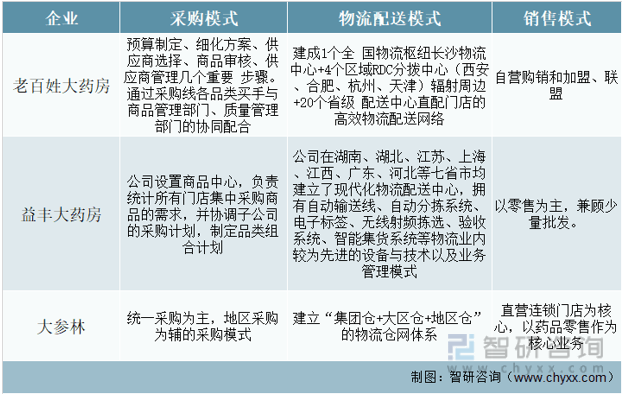

老百姓大藥房是國內規(guī)模領先的藥品零售連鎖企業(yè)之一,主要通過構建營銷網絡從事藥品及其他健康、美麗相關商品的銷售,經營品類包括中西成藥、中藥飲片、養(yǎng)生中藥、健康器材、健康食品、普通食品、個人護理品和生活用品等。益豐大藥房是國內領先的藥品零售連鎖企業(yè)之一,主要從事藥品、保健品、醫(yī)療器械以及與健康相關的日用便利品等的連鎖零售業(yè)務,子公司益豐醫(yī)藥作為公司內部集中采購平臺,兼顧少量對外藥品批發(fā)業(yè)務。大參林是面向全國、國內領先藥品零售連鎖企業(yè)之一,主要從事藥品、中藥飲片、參茸滋補品、保健品、醫(yī)療器械、個人護理、家居用品等的連鎖零售業(yè)務。

老百姓大藥房VS益豐大藥房VS大參林基本情況對比

資料來源:企查查、智研咨詢整理

二、經營模式對比

在經營模式上,三家企業(yè)根據(jù)自身情況制定了相應的模式,老百姓大藥房自2001年成立起,一直引領行業(yè)經營模式變革,形成“供應商、物流倉儲、門店、消費者”的經營模式積極探索O2O業(yè)務;益豐大藥房主要經營模式包括商品采購、物流配送、倉儲管理和門店銷售等業(yè)務流程;大參林歷經多年的發(fā)展,已在藥品零售連鎖領域積累了深厚的行業(yè)經驗和市場優(yōu)勢,以藥品零售作為核心業(yè)務,形成藥品“零售、批發(fā)、生產制造”一體化的經營模式。

老百姓大藥房VS益豐大藥房VS大參林經營模式對比

資料來源:企業(yè)年報、智研咨詢整理

三、銷售渠道對比

隨著國內電子商務產業(yè)的快速發(fā)展加之新冠疫情的反復,消費者對于健康的需求持續(xù)提升,我國醫(yī)藥電商市場已初步形成,網上診療業(yè)務得到發(fā)展。據(jù)相關資料,老百姓大藥房將線下作為主要銷售渠道,線上則通過官網商城、微信公眾號等進行藥品零售;益豐大藥房在線上領域通過數(shù)字化工具賦能合作廠商,承接外流電子處方,線下領域則以院邊店為依托,積極布局 DTP 專業(yè)藥房,大參林則以實體門店為主,線上線下發(fā)展融合。

老百姓大藥房VS益豐大藥房VS大參林銷售渠道對比

資料來源:企業(yè)年報、智研咨詢整理

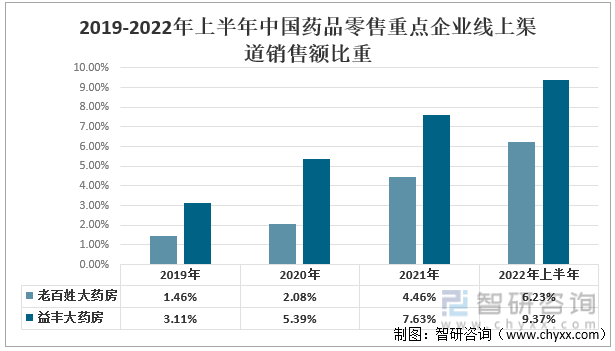

由于互聯(lián)網的發(fā)展,更多的人選擇線上購買藥品,特別是在 2020 年初新冠肺炎疫情期間,以線下實體藥店為依托,線上線下融合發(fā)展的醫(yī)藥新零售模式將逐漸形成。對比老百姓大藥房和益豐大藥房線上渠道銷售額占比,可以看到益豐大藥房線上渠道銷售額占比遠高于老百姓大藥房,2021年老百姓大藥房線上渠道銷售額占比為4.46%,益豐大藥房線上渠道銷售額占比7.63%,截止2022年上半年,線上銷售額占比已經高于2021年整年,藥品零售重點企業(yè)的線上銷售額比重開始逐年增加。

2019-2022年上半年中國藥品零售重點企業(yè)線上渠道銷售額比重

資料來源:企業(yè)年報、智研咨詢整理

四、經營情況對比

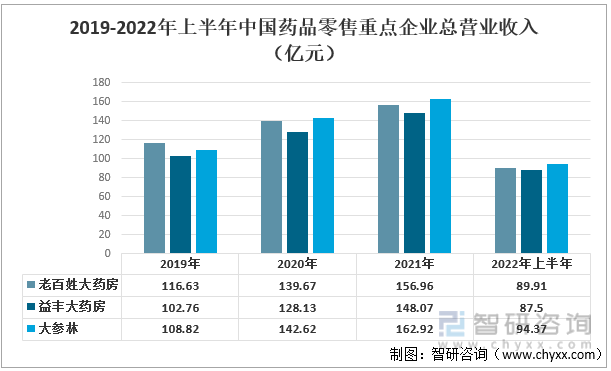

從2021年三家企業(yè)營業(yè)收入來看,老百姓大藥房為156.96億元,較上年增長12.38%,益豐大藥房的營業(yè)收入為148.07億元,較上年增長15.56%,大參林的營業(yè)收入為162.92,較上年增長14.23%,從三者的營業(yè)收入看,益豐大藥房的營業(yè)收入是三者中較低的,但2021年益豐大藥房的漲幅大于其他兩家。2022年上半年三家企業(yè)的營業(yè)收入中,最高的是大參林,營業(yè)收入達到94.37億元。

2019-2022年上半年中國藥品零售重點企業(yè)總營業(yè)收入(億元)

資料來源:企業(yè)年報、智研咨詢整理

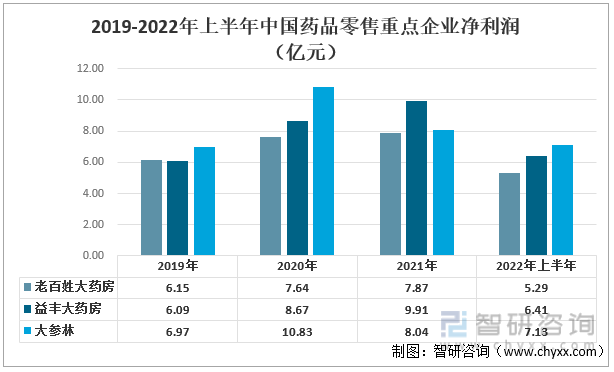

從凈利潤來看,2019-2021年,老百姓大藥房和益豐大藥房的凈利潤都呈現(xiàn)逐年增長趨勢,其中益豐大藥房的增長快于老百姓大藥房,而大參林在2021年的凈利潤為8.04億元,較上年下降25.76%,主要原因是新租賃準則利息攤銷、股權激勵費用攤銷及可轉債利息攤銷的影響,2021年老百姓大藥房的凈利潤為7.87億元,較上年增長3.01%,2021年益豐大藥房的凈利潤為9.91億元,較上年增長14.3%。

2019-2022年上半年中國藥品零售重點企業(yè)凈利潤(億元)

資料來源:企業(yè)年報、智研咨詢整理

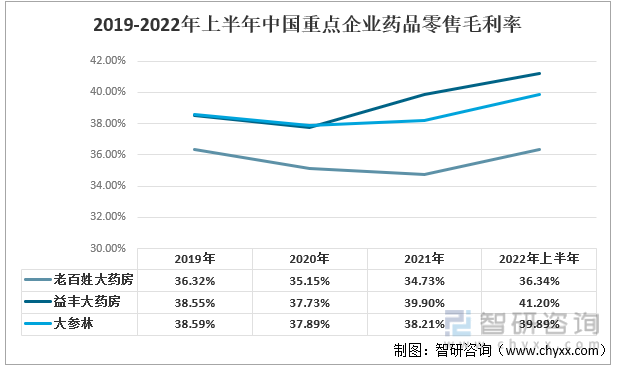

對比三家企業(yè)的毛利率來看,益豐大藥房的整體毛利率高于其他兩家企業(yè),2020年益豐大藥房的毛利率開始緩慢增長,主要原因是銷售產品結構發(fā)生變化,2021年老百姓大藥房的毛利率為32.13%,益豐大藥房的毛利率為38.46%,大參林的毛利率為36.41%。

2019-2022年上半年中國藥品零售重點企業(yè)毛利率

資料來源:企業(yè)年報、智研咨詢整理

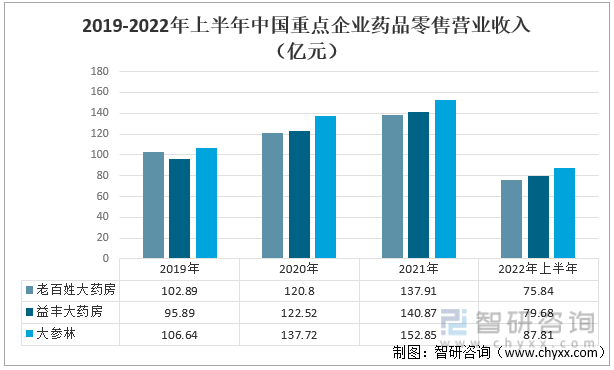

從2019-2021年三家企業(yè)的藥品零售營業(yè)收入來看,大參林的藥品零售營業(yè)收入始終高于其他兩家,三家藥店的藥品零售收入都呈現(xiàn)逐年增長的趨勢,據(jù)統(tǒng)計,2021年老百姓大藥店的藥品零售營業(yè)收入為137.91億元,較上年增長14.16%,益豐大藥房的藥品零售營業(yè)收入為140.87億元,較上年增長14.98%,大參林的藥品零售營業(yè)收入為152.85億元,較上年增長10.99%,益豐大藥房的漲幅最高。

2019-2022年上半年中國重點企業(yè)藥品零售營業(yè)收入(億元)

資料來源:企業(yè)年報、智研咨詢整理

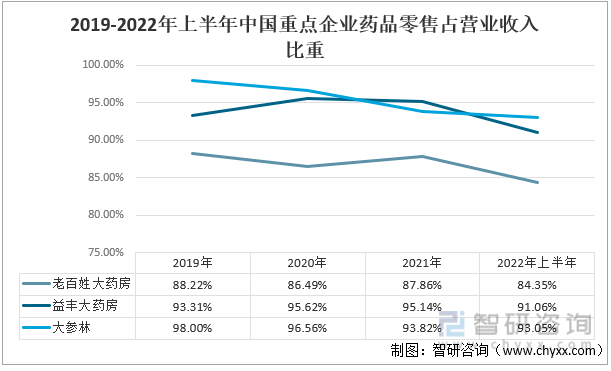

從2019-2021年藥品零售占總營業(yè)收入的比重來看,老百姓大藥房和益豐大藥房企業(yè)中藥品零售占營業(yè)收入的比重逐年增加,而大參林的占比呈現(xiàn)下降趨勢,大參林藥品零售占比雖然呈現(xiàn)下降趨勢,但大參林藥品零售占總營業(yè)收入的比重仍大于其他兩家企業(yè),2021年老百姓大藥房占藥品零售占總營業(yè)收入的比重為87.86%,益豐大藥房占比95.14%,大參林占比93.82%。

2019-2022年上半年中國重點企業(yè)藥品零售占營業(yè)收入比重

資料來源:企業(yè)年報、智研咨詢整理

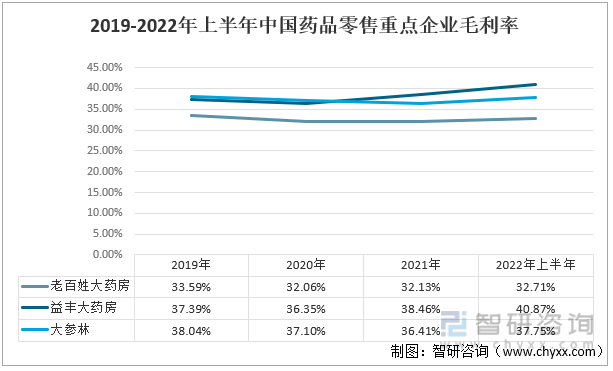

從藥品零售業(yè)務毛利率情況來看,益豐大藥房藥品零售業(yè)務毛利率高于其他兩家企業(yè),2021年老百姓大藥房的毛利率為34.73%,益豐大藥房的毛利率為39.90%,大參林的毛利率為38.21%。

2019-2022年上半年中國重點企業(yè)藥品零售毛利率

資料來源:企業(yè)年報、智研咨詢整理

五、門店數(shù)量對比

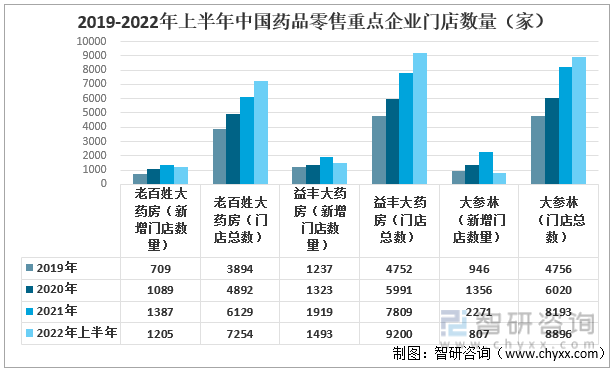

從三家企業(yè)藥品零售的新增門店數(shù)量和門店總數(shù)來看,三家企業(yè)的新增門店數(shù)量和門店總數(shù)都在逐年增長中,其中大參林的新增門店數(shù)量略高于其他兩家企業(yè),據(jù)統(tǒng)計,2021年老百姓大藥房新增門店數(shù)量為1387家,較上年增長27.36%,益豐大藥房新增門店數(shù)量為1919家,較上年增長45.05%,大參林新增門店數(shù)量為2271家,較上年增長67.48%,2021年大參林的新增門店數(shù)量增幅高于其他兩家,2021年老百姓大藥房的門店總數(shù)為6129家,較上年增長25.29%,益豐大藥房的門店總數(shù)為7809家,較上年增長30.35%,大參林的門店總數(shù)為8193家,較上年增長36.1%,2021年大參林的門店數(shù)量增幅高于其他兩家。

2019-2022年上半年中國藥品零售重點企業(yè)門店數(shù)量(家)

資料來源:企業(yè)年報、智研咨詢整理

從三家企業(yè)中獲得醫(yī)保資格門店數(shù)量以及占門店總數(shù)的比值來看,三家企業(yè)獲得醫(yī)保資格門店數(shù)量都在逐年增加,其中大參林獲得醫(yī)保資格的門店數(shù)量高于其他兩家,2021年老百姓大藥房獲得醫(yī)保資格門店數(shù)量為5649家,占老百姓大藥房藥店總數(shù)的92.17%,2021年益豐大藥房獲得醫(yī)保資格門店數(shù)量為5561家,占藥店總數(shù)的71.21%,2021年大參林獲得醫(yī)保資格門店數(shù)量為6488家,占藥店總數(shù)的79.19%,老百姓大藥房獲得醫(yī)保資格門店數(shù)量的占比高于其他兩家。

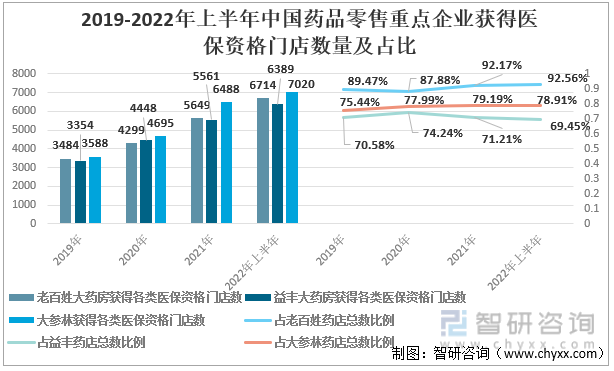

2019-2022年上半年中國藥品零售重點企業(yè)獲得醫(yī)保資格門店數(shù)量及占比

資料來源:企業(yè)年報、智研咨詢整理

相關報告:智研咨詢發(fā)布的《中國藥店行業(yè)市場深度監(jiān)測及戰(zhàn)略咨詢研究報告》

六、未來規(guī)劃發(fā)展

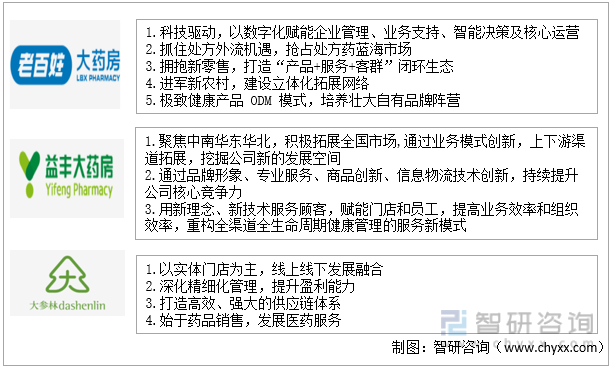

從這三家企業(yè)未來發(fā)展規(guī)劃來看,都專注于完善產品服務,積極圍繞藥品銷售,落實以“患者為中心”的服務理念,構建專業(yè)化的服務體系,滿足患者的需求。

老百姓大藥房VS益豐大藥房VS大參林未來發(fā)展規(guī)劃

資料來源:企業(yè)年報、智研咨詢整理

七、結論

從所選取的幾項指標對比來看,老百姓大藥房和大參林的營收能力要高于益豐大藥房,大參林的藥品零售營收能力要強于老百姓大藥房和益豐大藥房,老百姓大藥房的凈利潤低于其他兩家,益豐大藥房的盈利能力高于其他兩家,大參林的門店數(shù)量多于其他兩家。

老百姓大藥房VS益豐大藥房VS大參林技術主要指標對比

資料來源:企業(yè)年報、智研咨詢整理

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《中國藥店行業(yè)市場深度監(jiān)測及戰(zhàn)略咨詢研究報告》。智研咨詢是中國領先產業(yè)咨詢機構,提供深度產業(yè)研究報告、商業(yè)計劃書、可行性研究報告及定制服務等一站式產業(yè)咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業(yè)動態(tài)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國藥店行業(yè)市場深度監(jiān)測及戰(zhàn)略咨詢研究報告

《2025-2031年中國藥店行業(yè)市場深度監(jiān)測及戰(zhàn)略咨詢研究報告》共十二章,包含中國藥店領先企業(yè)發(fā)展分析,2025-2031年中國藥店行業(yè)趨勢及前景分析,2025-2031年中國藥店業(yè)投資前景及策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國藥店產業(yè)鏈、政策、市場現(xiàn)狀、競爭格局和趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中國藥店行業(yè)運行現(xiàn)狀及競爭格局分析[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)