一、高速公路行業發展概況

高速公路,是指專門用于汽車高速行駛的公路,其定義在不同國家或地區、不同時代、不同科學領域有不同的規定。根據我國《公路工程技術標準》(JTG B01-2014),高速公路是專為車輛不同方向、不同車道行駛而設計的全部控制出入的多車道公路。高速公路的年平均日設計交通量應超過15000輛小客車。

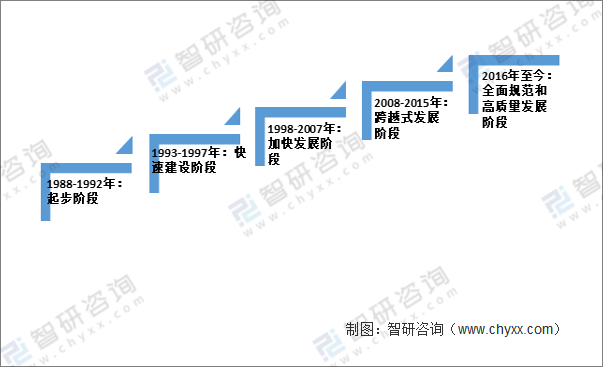

中國高速公路行業起步于1988年,發展至今,行業可劃分為五個階段,分別是起步階段、快速發展階段、加速發展階段、跨越式發展階段、全面規范和高質量發展階段。如下圖所示。改革開放以來經過四十多年的發展,我國公路規模已躍居世界前列,高速公路里程更是全球第一。在現有規模龐大的基礎之上,立足全國交通網絡設施優化建設已成為當前高速公路行業重點任務。

中國高速公路發展歷程

資料來源:智研咨詢整理

二、中國高速公路新建里程及總里程

智研咨詢發布的《2022-2028年中國高速公路行業市場行情動態及發展趨向分析報告》顯示:近年來全國高速公路規模發展迅速,高速公路里程逐年上升。2020年,全國高速公路新增1.14萬公里,大幅增長62.86%。到2020年底,全國高速公路總里程達到16.1萬公里,增長7.62%。

2015-2020年中國高速公路總里程及新增情況

資料來源:交通運輸部、智研咨詢整理

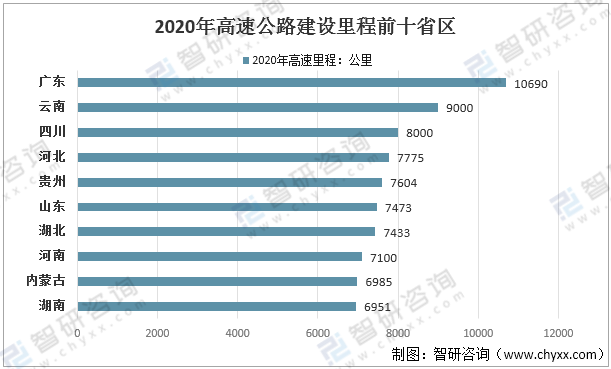

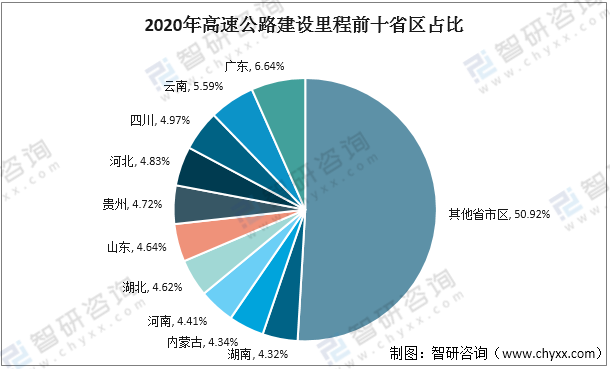

從各省區高速公路建設情況來看,廣東是我國高速公路運營里程最長的地區,2020年總里程達到1.07萬公里,占全國總里程的6.64%。里程緊隨其后的是是云南、四川、河北、貴州、山東、湖北、河南、內蒙古、湖南。數據顯示,2020年前十地區高速公路運營里程合計達到7.9萬公里,全國占比近一半。

2020年高速公路建設里程前十省區

資料來源:各省交通部、智研咨詢整理

2020年高速公路建設里程前十省區占比

資料來源:各省交通部、智研咨詢整理

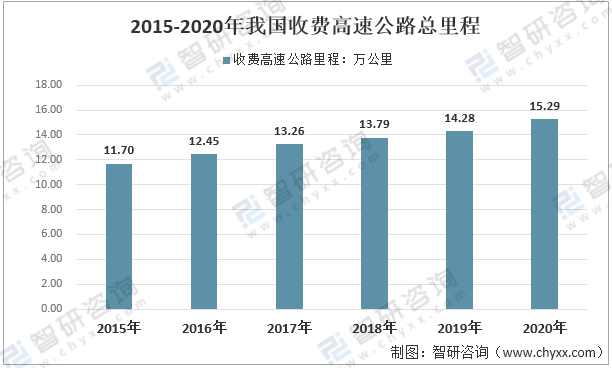

截至2020年底,我國收費公路總里程為17.92萬公里,占公路總里程519.8萬公里的3.45%。其中,收費高速公路15.29萬公里,收費高速公路占收費公路總里程的比重已達到85.32%。

2015-2020年我國收費高速公路總里程

資料來源:交通運輸部、智研咨詢整理

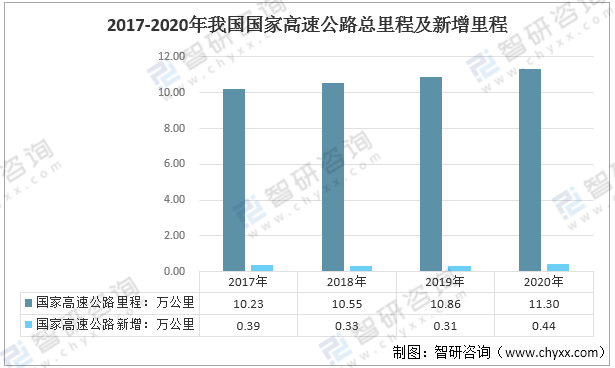

從細分市場看,國家級高速公路是我國高速公路的主要形式。統計數據顯示,我國國家高速公路總里程從2017年的10.23萬公里增長至2020年11.30萬公里,近年來年新增里程在4000公里左右。

2017-2020年我國國家高速公路總里程及新增里程統計

資料來源:交通運輸部、智研咨詢整理

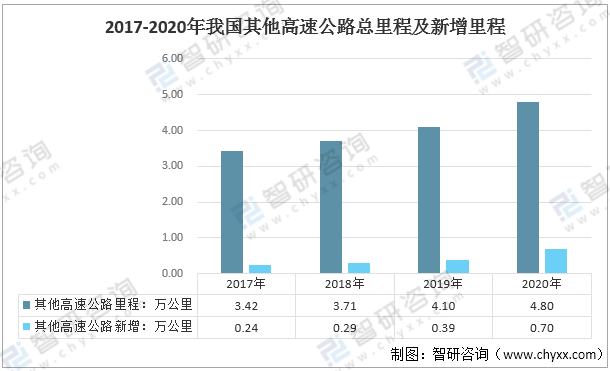

其他類型高速公路總里程從2017年的3.42萬公里增長至2020年4.80萬公里,其他類型高速公路新增里程從2017年的0.24萬公里增長至2020年的0.70萬公里。

2017-2020年我國其他類型(非國家級)高速公路總里程及新增里程統計

資料來源:交通運輸部、智研咨詢整理

三、中國高速公路行業投資規模

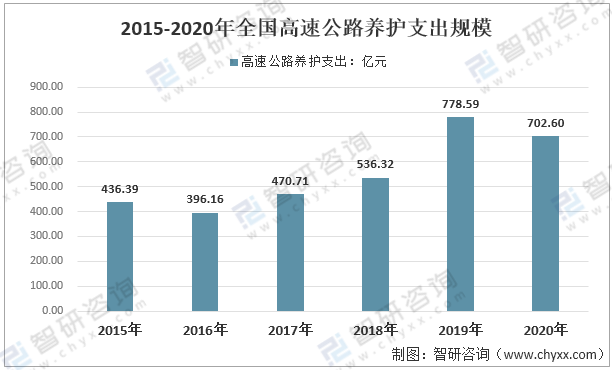

受益于通車里程不斷增長,我國高速公路養護及改擴建工程支出整體上漲,2019年高速公路養護支出規模達到778.6億元,高速公路及附屬設施改擴建工程支出規模達到355.3億元。2020年受公共衛生事件影響支出額小幅下滑,分別為702.6、301.95億元。

2015-2020年全國高速公路養護支出規模

資料來源:交通運輸部、智研咨詢整理

2015-2020年全國高速公路及附屬設施改擴建工程支出規模

資料來源:交通運輸部、智研咨詢整理

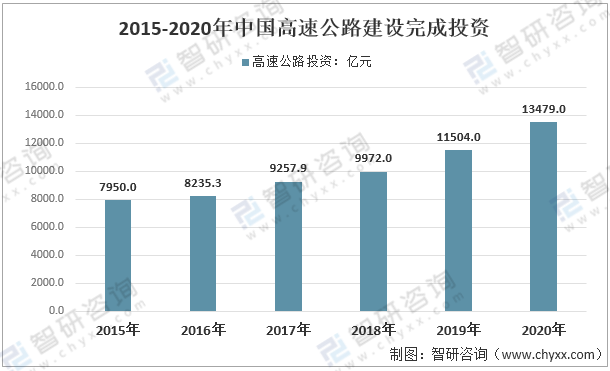

另外根據交通運輸部統計,2015-2020年,我國高速公路建設投資額持續提升,2020年,全國高速公路建設完成投資13479億元,增幅17.2%。

2015-2020年中國高速公路建設完成投資情況

資料來源:智研咨詢整理、智研咨詢整理

四、中國高速公路行業企業競爭格局

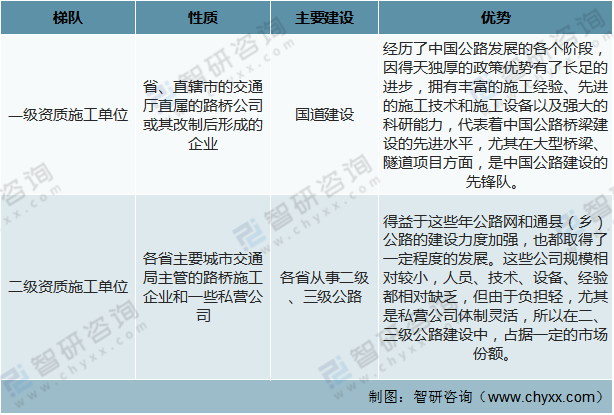

20世紀末實施招投標制度以來,我國高速公路建設行業逐步轉向市場化運營。彼時大量的原鐵路建設企業和民營企業入場,打破了公路行業區域分割和國有公路建設企業壟斷統一的格局。隨著市場發展,目前我國高速公路行業已形成兩級梯隊、區域壁壘明顯的競爭格局。

高速公路建設行業梯隊

資料來源:智研咨詢整理

分析以下12家排名靠前的高速公路上市企業中,其中營收同比下降的企業數量達到7家,平均降幅達到21.8%。表明2020年受疫情和免收通行費政策影響,高速公路行業盈利表現一般,部分企業出現虧損。

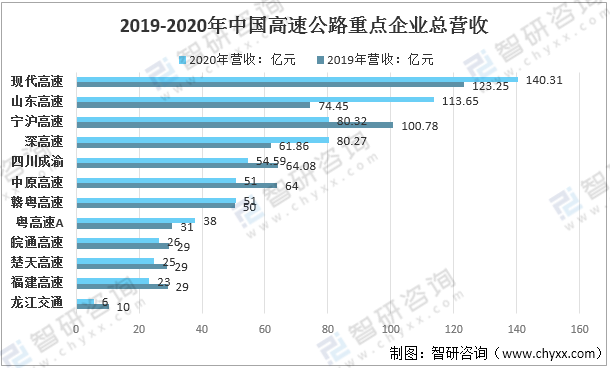

2019-2020年中國高速公路重點企業總營收

資料來源:企業公告、智研咨詢整理

五、中國高速公路行業政策規劃

高速公路仍然屬于公路范疇,因此在法律法規制定上,一般都納入公路的法律法規范疇。只有在特殊情況下,才專門出臺高速公路的法律法規,公路的管理體制和法律法規基本包涵了高速公路。

高速公路行業相關政策

資料來源:智研咨詢整理

六、中國高速公路行業發展潛力

“十四五”時期我國交通業仍將以西部地區為重點,尤其是鄉村振興重點幫扶縣,進一步加大項目、資金的支持力度,加快補齊發展短板,加快推進鐵路規劃建設,加快國家高速公路待貫通路段、普通國道低等級路段等建設,加密西部地區機場,大力實施川藏鐵路、西部陸海新通道、出疆入藏等綜合運輸大通道建設。

在國內高速公路路網不斷完善的時代背景下,建設新型智慧高速公路和對存量高速公路智能化升級將是未來行業的主攻方向,預計行業投資規模還將繼續上升。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國高速公路產業競爭現狀及市場發展策略報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國高速公路行業市場行情動態及發展趨向分析報告

《2025-2031年中國高速公路行業市場行情動態及發展趨向分析報告》共十二章,包含中國高速公路行業“十四五”展望,2025-2031年中國高速公路發展趨勢預測,行業觀點與研究結論等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國智慧高速公路行業全景分析:交通強國建設的核心部分之一[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中國高速公路行業全景速覽:信息技術快速發展推動高速公路智能化進程[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)