一、產業規模

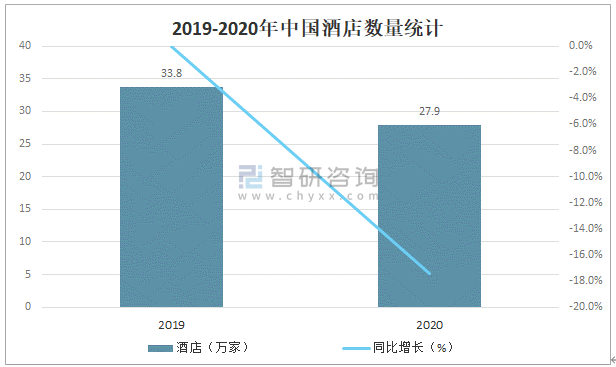

隨著經濟水平的提高,國民需求的增長,享樂主義和追求高品質生活模式的出現,人們對外出旅行居住環境的要求也漸漸提高,使中國酒店行業快發發展,2019年中國酒店數量達33.8萬家,2020年受新冠肺炎疫情影響,中國酒店數量有所下滑,2020年中國酒店數量為27.9萬家,較2019年減少了5.88萬家,同比減少17.4%,但從長期市場來看,隨著新冠肺炎疫情的好轉,人們出行的將大大增加,中國酒店行業將恢復增長。

2019-2020年中國酒店數量統計

資料來源:中國飯店協會、智研咨詢整理

智研咨詢發布的《2021-2027年中國酒店行業市場全景調研及市場競爭策略報告》數據顯示:隨著中國酒店數量的減少,客房數量也隨之減少,2020年中國酒店客房數量為1532.60萬間,較2019年減少了229.40萬間,同比減少13.0%。

2019-2020年中國酒店客房數量統計

資料來源:中國飯店協會、智研咨詢整理

分檔次來看,2020年中國經濟型酒店客房數量為942.4萬間,較2019年減少了207.2萬間;中檔酒店客房數量為259.4萬間,較2019年減少了21.6萬間;豪華酒店客房數量為107.8萬間,較2019年減少了2.8萬間;高檔酒店客房數量為223萬間,較2019年增加了2.3萬間,高檔酒店客房數量是唯一增長的類型。

2019-2020年中國各檔次酒店客房數量統計(萬間)

資料來源:中國飯店協會、智研咨詢整理

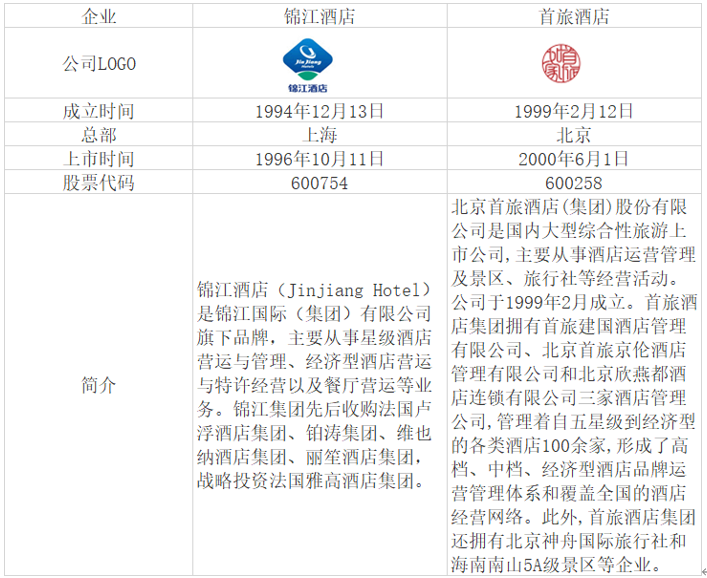

二、龍頭企業對比分析:錦江酒店VS首旅酒店

經過多年的發展,中國酒店行業涌現一匹如錦江酒店、首旅酒店等最具代表性的優秀企業,錦江酒店于1994年12月13日成立,總部在上海,首旅酒店于1999年2月12日成立,總部在北京,錦江酒店上市時間較早。

錦江酒店與首旅酒店基本情況對比

資料來源:企業官網、智研咨詢整理

在2021中國酒店集團規模TOP50排行榜單中,錦江國際集團排名第一,首旅如家酒店集團排名第三。

2021中國酒店集團規模TOP50排行榜單中前10強統計

排名 | 集團名稱 | 總部所在地 |

1 | 錦江國際集團 | 上海 |

2 | 華住酒店集團 | 上海 |

3 | 首旅如家酒店集團 | 北京 |

4 | 格林酒店集團 | 上海 |

5 | 東呈國際集團 | 廣州 |

6 | 尚美生活集團 | 青島 |

7 | 都市酒店集團 | 青島 |

8 | 亞朵集團 | 上海 |

9 | 開元酒店集團 | 杭州 |

10 | 逸柏酒店集團 | 上海 |

資料來源:中國飯店協會、智研咨詢整理

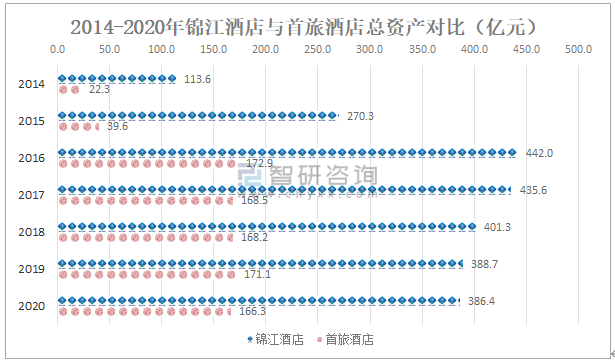

從總資產來看,2020年錦江酒店和首旅酒店總資產均出現不同程度的下滑,2020年錦江酒店總資產明顯高于首旅酒店,2020年錦江酒店總資產為386.4億元,較2019年減少了2.3億元;首旅酒店總資產為166.3億元,較2019年減少了4.8億元。

2014-2020年錦江酒店與首旅酒店總資產對比(億元)

資料來源:企業年報、智研咨詢整理

從營收情況來看,受新冠肺炎疫情影響,2020年錦江酒店和首旅酒店營業收入均下滑明顯,2020年錦江酒店營業總收入為99億元,較2019年減少了52億元;首旅酒店營業總收入為52.8億元,較2019年減少了30.3億元,雖然2020年錦江酒店營業總收入下滑明顯,但依然高于首旅酒店,行業龍頭地位凸顯。

2014-2020年錦江酒店與首旅酒店營業總收入對比(億元)

資料來源:企業年報、智研咨詢整理

從歸屬凈利潤來看,2020年受新冠肺炎疫情影響,酒店行業遭受重創,2020年錦江酒店和首旅酒店歸屬凈利潤大幅下滑,其中首旅酒店更為明顯,首次出現負數。

2014-2020年錦江酒店與首旅酒店歸屬凈利潤對比(億元)

資料來源:企業年報、智研咨詢整理

從毛利率來看,受新冠肺炎疫情影響,錦江酒店和首旅酒店毛利率大幅下滑,2020年錦江酒店毛利率為25.7%,較2019年減少了64.2%;首旅酒店毛利率為12.6%%,較2019年減少了81.1%,雖然2020年錦江酒店毛利率下滑明顯,但依然高于首旅酒店。

2014-2020年錦江酒店與首旅酒店毛利率對比(%)

資料來源:企業年報、智研咨詢整理

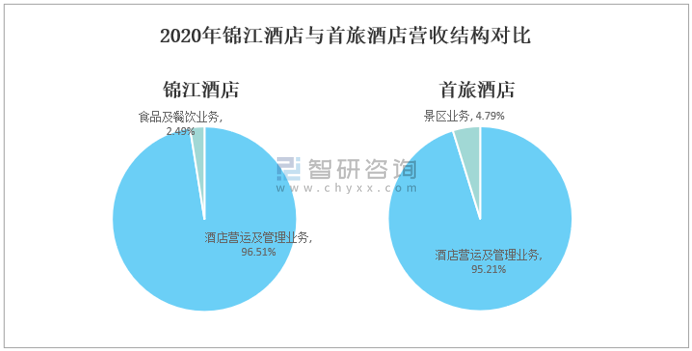

從營收結構來看,錦江酒店和首旅酒店營業收入主要來源于酒店營運及管理業務,2020年錦江酒店酒店營運及管理業務收入為96.48億元,占營業總收入的96.51%;首旅酒店酒店營運及管理業務收入為50.29億元,占營業總收入的95.21%。

2020年錦江酒店與首旅酒店營收結構對比

資料來源:企業年報、智研咨詢整理

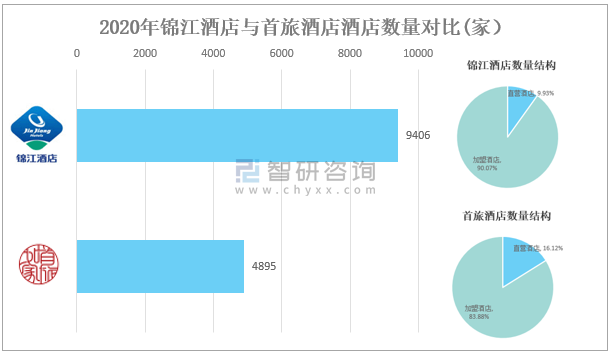

從酒店數量來看,2020年錦江酒店酒店數量明顯高于首旅酒店,從結構分布來看,錦江酒店和首旅酒店的加盟酒店占比較大,2020年錦江酒店共有直營酒店934家,占酒店總數的9.93%;共有加盟酒店8472家,占酒店總數的90.07%。首旅酒店共有直營酒店789家,占酒店總數的16.12%,共有加盟酒店4106家,占酒店總數的83.88%。

2020年錦江酒店與首旅酒店酒店數量對比

資料來源:企業年報、智研咨詢整理

從酒店客房數量來看,錦江酒店客房數量明顯高于首旅酒店,從結構分布來看,錦江酒店和首旅酒店的加盟酒店客房占比較大,2020年錦江酒店共有直營酒店客房105577間,占總客房數的11.48%,加盟酒店客房813919間,占總客房數的88.52%。首旅酒店共有直營酒店客房94462間,占總客房數的21.84%,共有加盟酒店客房337991間,占總客房數的78.16%。

2020年錦江酒店與首旅酒店客房數量對比

資料來源:企業年報、智研咨詢整理

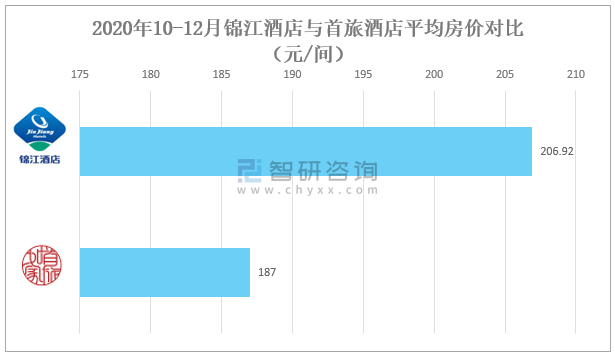

從平均房價來看,錦江酒店平均房價高于首旅酒店,2020年10-12月錦江酒店平均房價為206.92元/間,首旅酒店平均房價為187元/間。

2020年10-12月錦江酒店與首旅酒店平均房價對比

資料來源:企業年報、智研咨詢整理

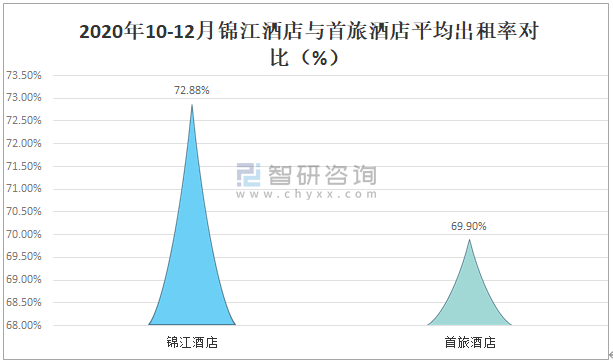

從平均出租率來看,錦江酒店平均房價高于首旅酒店,2020年10-12月錦江酒店平均出租率為72.88%,首旅酒店平均出租率為69.90%。

2020年10-12月錦江酒店與首旅酒店平均出租率對比

資料來源:企業年報、智研咨詢整理

從酒店行業市場占有率來看,錦江酒店高于首旅酒店,2020年錦江酒店客房數量占全國酒店行業客房總數的6.00%,首旅酒店客房數量占全國酒店行業客房總數的2.82%。

2020年錦江酒店與首旅酒店企業市場占有率對比(按客房數量)

資料來源:研咨詢整理

三、結論

錦江酒店在企業規模、營收情況、盈利能力、酒店分布、房價、出租率和酒店市場占有率均優于首旅酒店,錦江酒店不愧為行業龍頭。

錦江酒店與首旅酒店主要指標對比

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國酒店行業市場運行格局及戰略咨詢研究報告

《2025-2031年中國酒店行業市場運行格局及戰略咨詢研究報告》共二十二章,包含2025-2031年中國酒店業投資戰略探討,2025-2031年的中國酒店企業經營管理策略,2025-2031年中國酒店信息化策略解讀等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國酒店業發展現狀分析:行業加快高端化轉型,新型主題酒店有望得到進一步發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國酒店行業全景速覽:行業景氣度有所回升,未來需求規模將持續擴張[圖]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)