氫在地球上主要以化合態的形式出現,是宇宙中分布最廣泛的物質,它構成了宇宙質量的75%,是二次能源。氫能在21世紀有可能在世界能源舞臺上成為一種舉足輕重的能源,氫的制取、儲存、運輸、應用技術也將成為21世紀備受關注的焦點。氫具有燃燒熱值高的特點,是汽油的3倍,酒精的3.9倍,焦炭的4.5倍。氫燃燒的產物是水,是世界上最干凈的能源。資源豐富,可持續發展。

氫位于元素周期表之首,它的原子序數為1,在常溫常壓下為氣態,在超低溫高壓下又可成為液態。

氫能源的特點

序號 | 氫的特點 |

1 | 所有元素中,氫重量最輕。在標準狀態下,它的密度為0.0899g/L;在-252.7°C時,可成為液體,若將壓力增大到數百個大氣壓,液氫就可變為固體氫。 |

2 | 所有氣體中,氫氣的導熱性最好,比大多數氣體的導熱系數高出10倍,因此在能源工業中氫是很好的傳熱載體。 |

3 | 氫是自然界存在最普遍的元素,據估計它構成了宇宙質量的75%,除空氣中含有氫氣外,它主要以化合物的形態貯存于水中,而水是地球上最廣泛的物質。據推算,如把海水中的氫全部提取出來,它所產生的總熱量比地球上所有化石燃料放出的熱量還大9000倍。 |

4 | 除核燃料外氫的發熱值是所有化石燃料、化工燃料和生物燃料中最高的,為142,351kJ/kg,是汽油發熱值的3倍。 |

5 | 氫燃燒性能好,點燃快,與空氣混合時有廣泛的可燃范圍,而且燃點高,燃燒速度快。 |

6 | 氫本身無毒,與其他燃料相比氫燃燒時最清潔,除生成水和少量氨氣外不會產生諸如一氧化碳、二氧化碳、碳氫化合物、鉛化物和粉塵顆粒等對環境有害的污染物質,少量的氨氣經過適當處理也不會污染環境,而且燃燒生成的水還可繼續制氫,反復循環使用。 |

7 | 氫能利用形式多,既可以通過燃燒產生熱能,在熱力發動機中產生機械功,又可以作為能源材料用于燃料電池,或轉換成固態氫用作結構材料。用氫代替煤和石油,不需對現有的技術裝備作重大的改造現有的內燃機稍加改裝即可使用。 |

8 | 氫可以以氣態、液態或固態的氫化物出現,能適應貯運及各種應用環境的不同要求。 |

資料來源:智研咨詢整理

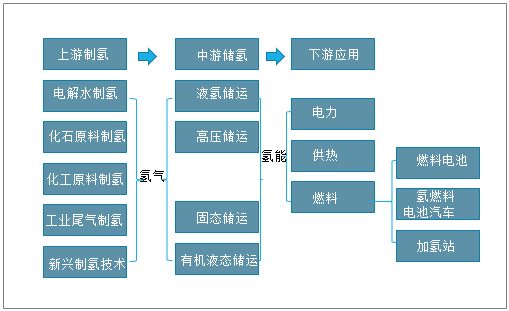

氫能產業鏈包括氫的制備、儲運、加注、綜合應用和公共服務等多個環節。其中:制備環節包括煤制氫、天然氣制氫、工業副產氣提純制氫和電解水制氫等多種途徑;氫氣儲存包括氣態、液態、固態三種方式;氫氣運輸包括長管拖車、管道、輸電、液氫罐車、船運、火車等途徑;氫在交通領域的應用主要是質子交換膜燃料電池技術,涉及電堆、空壓機、循環泵、質子交換膜、催化劑等多種零部件和關鍵材料;氫在發電領域應用技術有質子交換膜燃料電池和固體氧化物燃料電池。

氫能產業鏈

資料來源:智研咨詢整理

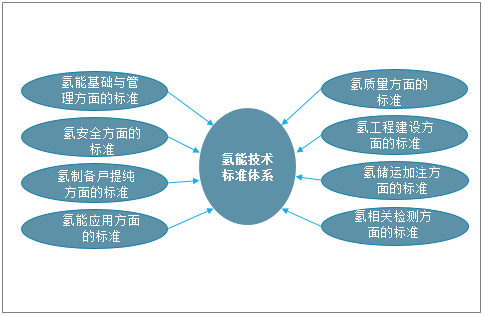

中國氫能技術標準體系的總體框架包含8個標準子體系,37個具體領或截至2020年6月,我國已發布氫能技術相關國家標準(現行)95項。其中,氫能基礎與管理方面的標準4項、氫質量方面的標準5項、氫安全方面的標準13項、氫工程建設方面的標準2項、氫制備與提純方面的標準呂項、氫儲運加注方面的標準11項、氫能應用方面的標準16項、氫相關檢測方面的標準29項頂,氫脆方面的標準7項。氫應用及氫相關檢測標準主要為氫燃料電池相關標準。

氫能技術標準體系

資料來源:智研咨詢整理

隨著全球應對氣候變化行動的深入以及后疫情時代綠色經濟復蘇的加速,打造低碳清潔氫氣供應系統逐步成為全球共識,中國已走在全球前列。

全世界發展氫能驅動力

資料來源:智研咨詢整理

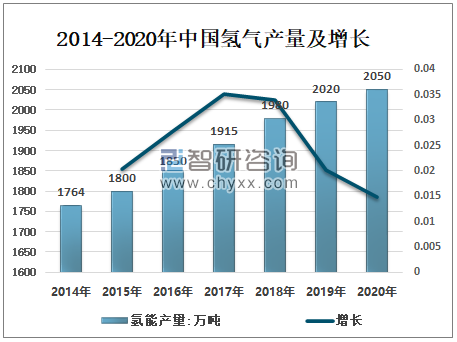

隨著新能源、新材料和環保等新興產業的快速發展,工業氫氣的應用領域得到了極大的拓展。2014年以來,中國氫氣產量呈逐年增長趨勢,2020年中國氫氣產量2050萬噸,同比增長1.49%。

2014-2020年中國氫氣產量及增長

資料來源:智研咨詢整理

中國低碳清潔氫供給能力豐富,可再生能源制氫有望在2030年實現平價。預計到2025年中國光伏與風電的新增裝機發電成本將降低到0.3元/千瓦時,可再生能源電解水制氫成本降到25元/千克,并能夠與天然氣制氫進行競爭。2030年可再生能源發電成本降低到0.2元/千瓦時后,電解水制氫成本將低至15元/千克,具備與現在的石化能源加上CCUS捕集技術的氫的價格競爭。

不同制氫技術經濟性與碳排放

制氫種類 | 制氫方式 | 原料價格 | 制氫成本(元/kg) | 制氫碳排放(kgCO2e/kgH2) |

電解水制氫 | 商業用電 | 0.8元/千瓦時 | 48 | 33.75-43.41 |

谷電 | 0.3元/千瓦時 | 23 | ||

可再生能源棄電 | 0.1元/千瓦時 | 14 | 0.4-0.5 | |

化石能源制氫 | 煤制氫 | 550元/噸 | 9 | 22-35 |

天然氣制氫 | 3元/立方米 | 27 | 10-16. | |

工業副產氫 | - | 10-16. | - | |

資料來源:中國氫能聯盟研究院、智研咨詢整理

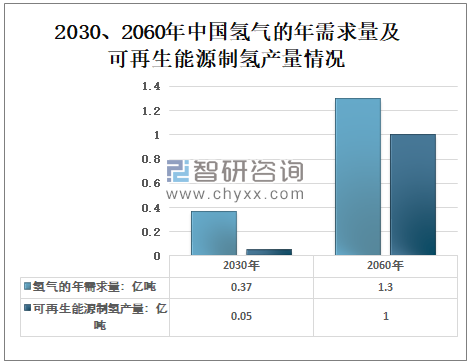

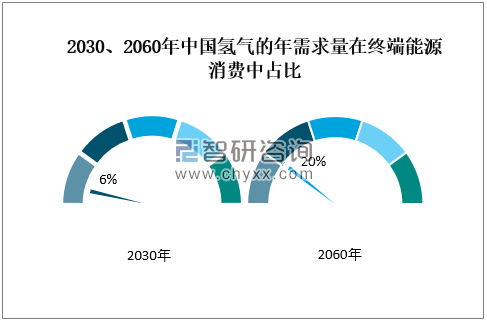

中國將在2030年碳達峰值,預計中國氫氣的年需求量將達到3715萬噸,在終端能源消費中占比約為6%,可再生能源制氫產量約500萬噸,部署電解槽裝機80吉瓦。2060年碳基本中,中國氫氣的年需求量將增至1.3億噸左右,在終端能源消費中占比約為20%,可再生能源制氫產量約1億噸,部署電解槽裝機500吉瓦,僅可再生能源制氫減排量便有望達到15億噸/年,約占當前中國二氧化碳總排放量的13%。

2030、2060年中國氫氣的年需求量及可再生能源制氫產量情況

資料來源:中國氫能聯盟研究院、智研咨詢整理

2030、2060年中國氫氣的年需求量在終端能源消費中占比

資料來源:中國氫能聯盟研究院、智研咨詢整理

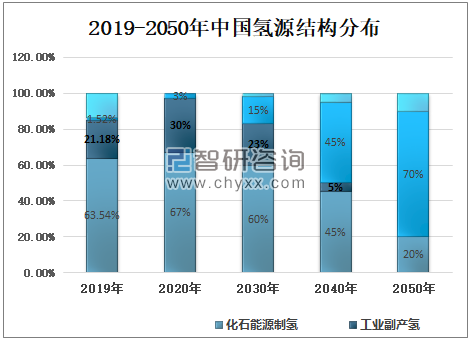

2019年化石能源制氫占63.54%,工業副產氫占21.18%,可再生能源電解制氫占1.52%,生物制氫等其他技術占13.76%;2020年化石能源制氫占67%,工業副產氫占30%,可再生能源電解制氫占3%;預計2030年化石能源制氫占60%%,工業副產氫占23%%,可再生能源電解制氫占15%,生物制氫等其他技術占2%。

2019-2050年中國氫源結構分布

資料來源:中國氫能聯盟研究院、中國氫能源及燃料電池產業白皮書、智研咨詢整理

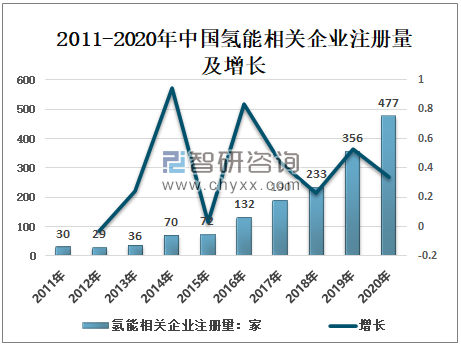

智研咨詢發布的《2021-2027年中國氫能行業市場經營管理及投資機會分析報告》數據顯示:國內外車企也都紛紛加快了氫燃料電池汽車的布局。近年來,中國氫能相關企業注冊量呈增長趨勢,2020年中國氫能相關企業相關企業新注冊477家,同比增長34%。

2011-2020年中國氫能相關企業注冊量及增長

(僅統計關鍵詞為“氫能”的企業)

資料來源:企查查、智研咨詢整理

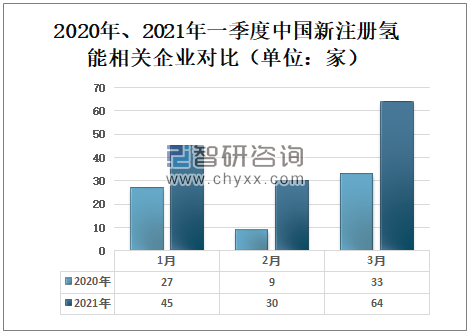

2021年一季度中國新注冊氫能相關企業新增139家,其中,1月份注冊量為45家,較2020年同期增長18家;2月份注冊量30家,較2020年同期增長21家;3月份注冊量64家。較2020年同期增長31家。

2020年、2021年一季度中國新注冊氫能相關企業對比(單位:家)

資料來源:企查查、智研咨詢整理

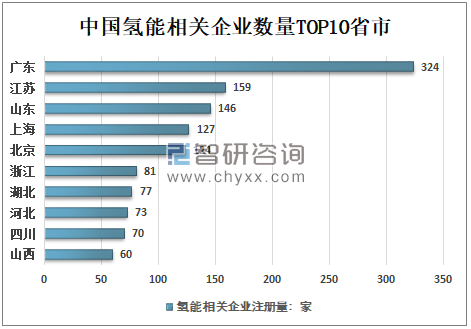

目前,廣東省有氫能相關企業324家,位居全國第一位;江蘇有氫能相關企業159家,位居全國第二位;山東江蘇有氫能相關企業146家,位居全國第二位;上海、北京、浙江、湖北、河北、四川、山西氫能相關企業數量分別為127家、124家、81家、77家、73家、70家、60家。

中國氫能相關企業數量TOP10省市

資料來源:企查查、智研咨詢整理

目前,中國氫能相關企業注冊資本低于100萬的占11%;共注冊資本在100-500萬的企業占13%;注冊資本高于5000萬的企業占29%。

中國氫能相關企業注冊資本分布

資料來源:企查查、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國氫能行業競爭現狀及投資策略研究報告

《2025-2031年中國氫能行業競爭現狀及投資策略研究報告》共八章,包含氫燃料電池汽車產業分析,中國氫能行業重點企業介紹,中國氫能源行業的發展前景等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國氫能行業政策匯總、產業鏈發展現狀及未來前景研判:基礎設施建設進程加快,氫能產業發展空間廣闊[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)