資產證券化是指以基礎資產未來所產生的現金流為償付支持,通過結構化設計進行信用增級,在此基礎上發行資產支持證券的過程。它是以特定資產組合或特定現金流為支持,發行可交易證券的一種融資形式。

資產證券化種類范圍

資料來源:智研咨詢整理

我國資產證券化的萌芽,最早可以追溯到20世紀90年代。2004年,證監會發布《關于證券公司開展資產證券化業務試點有關問題的通知》,2005年,人民銀行和銀監會聯合發布《信貸資產證券化試點管理辦法》,為資產證券化的發展提供了法律基礎,資產證券化實踐從此在中國拉開了帷幕。由此開始,我國資產證券化的發歷程經過了三個階段。

我國資產證券化發展歷程

資料來源:智研咨詢整理

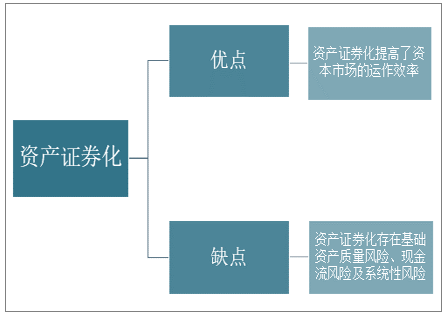

資產證券化有利于發起者將風險資產從資產負債表中剔除出去,有助于發起者改善各種財務比率,提高資本的運用效率,滿足風險資本指標的要求;最后,便于進行資產負債管理。資產證券化使發起者可以更好的進行資產負債管理,取得精確、有效的資產與負債的匹配。

我國資產證券化的優缺點

資料來源:智研咨詢整理

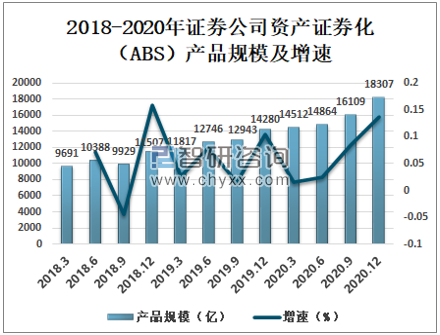

隨著證券業的健康發展,近年來我國證券公司資產證券化(ABS)規模正持續走高,2020年12月我國證券公司資產證券化(ABS)產品規模18307億,較2019年同期增加4027億,同比增長28.2%。

2018-2020年證券公司資產證券化(ABS)產品規模及增速

資料來源:中國證券投資基金業協會、智研咨詢整理

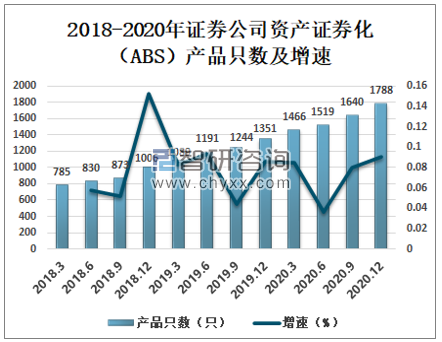

隨著資產證券化業務的快速發展,我國證券公司資產證券化(ABS)產品只數持續增長。2020年12月我國證券公司資產證券化(ABS)產品只數1788只,較2019年同期增加437只,同比增長32.35%。

2018-2020年證券公司資產證券化(ABS)產品只數及增速

資料來源:中國證券投資基金業協會、智研咨詢整理

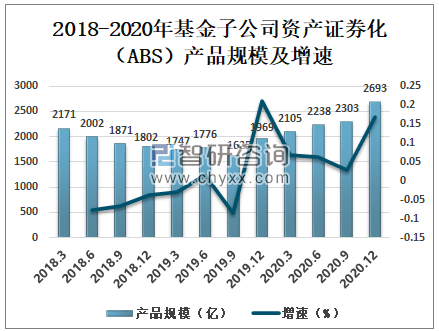

我國基金子公司資產證券化業務相較于證券公司業務發展較慢,產品規模相對較小。2020年12月我國基金子公司資產證券化(ABS)產品規模2693億,較2019年同期增加724億,同比增長36.74%。

2018-2020年基金子公司資產證券化(ABS)產品規模及增速

資料來源:中國證券投資基金業協會、智研咨詢整理

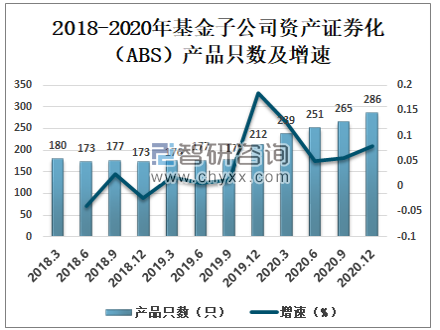

智研咨詢發布的《2021-2027年中國資產證券化行業市場研究分析及投資決策建議報告》數據顯示:相較于證券公司,我國基金子公司資產證券化(ABS)產品數量整體較小。2020年12月我國基金子公司資產證券化(ABS)產品數量286只,較2019年同期增加74只,同比增長34.91%。

2018-2020年基金子公司資產證券化(ABS)產品只數及增速

資料來源:中國證券投資基金業協會、智研咨詢整理

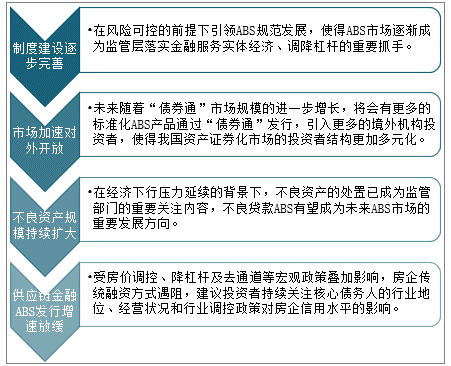

對于特定的資產證券化產品,如不良資產證券化,還存在信用風險和系統性風險等多種風險。我國在資產證券化方面的發展時間還比較短,對于資產證券化的風險管理,無論是在風險意識上、管理技術上還是在經驗上,都還存在不足。

我國資產證券化發展問題

資料來源:智研咨詢整理

相較于美國、歐洲各國及日本等金融發達國家,我國的金融市場發展成熟度還相對較低,社會經濟發展對金融支持的需求又比較大,在此情況下,開展資產證券化業務,對于金融機構豐富業務模式、盤活存量資產、拓展資金來源、提高盈利能力,進而推動債券市場發展,為社會經濟發展提供更有力的金融支持具有重要的意義。

我國資產證券化發展趨勢

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國房地產資產證券化行業市場全景調研及產業前景研判報告

《2025-2031年中國房地產資產證券化行業市場全景調研及產業前景研判報告》共十一章,包含中國住房租賃資產證券化發展實踐分析,房地產資產證券化相關企業經營狀況,2025-2031年中國房地產資產證券化投資分析及前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢