一、行業發展現狀

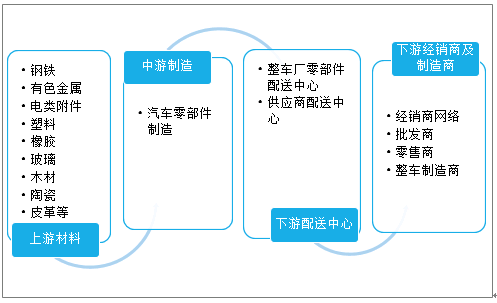

1、產業鏈

汽車配件加工(autospareparts)是構成汽車配件加工整體的各單元及服務于汽車配件加工的產品。

汽車零部件上游有鋼鐵、有色金屬、電類附件、塑料、橡膠、玻璃、木材、陶瓷、皮革等材料,下游由整車廠、供應商配送中心至整車制造商、經銷商。

汽車零部件產業鏈

資料來源:智研咨詢整理

2、銷售收入

眾所周知汽車產業是我國國民經濟的支柱產業,在過去幾十年當中實現了快速增長和規模的發展,汽車已連續9年穩居世界第一,帶動了我國汽車零部件行業穩定發展。

智研咨詢發布的《2021-2027年中國汽車零部件行業市場研究分析及投資決策建議報告》顯示:2018年中國汽車零部件制造企業實現銷售收入4萬億元,比上年增加0.26萬億元;2019年中國汽車零部件制造企業實現銷售收入4.28萬億元,比上年增加0.28萬億元;2020年因疫情等因素有一定的影響,對我國汽車市場需求影響不是很大,預計2020年中國汽車零部件行業銷售收入有望達4.61萬億元。

2015-2020年中國汽車零部件銷售收入及增長

資料來源:中國汽車工業協會、智研咨詢整理

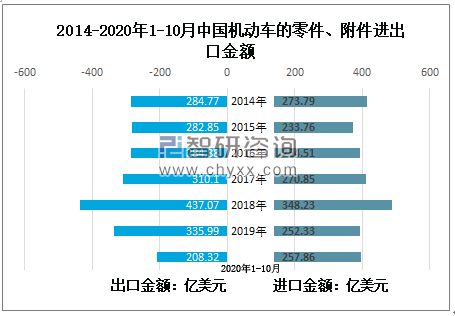

3、進出口

據海關數據顯示:2019年中國機動車的零件、附件出口金額、進口金額分別為335.99億美元、252.33億美元;2020年1-10月中國機動車的零件、附件出口金額、進口金額分別為208.32億美元、257.86億美元。

2014-2020年1-10月中國機動車的零件、附件進出口金額

資料來源:中國海關、智研咨詢整理

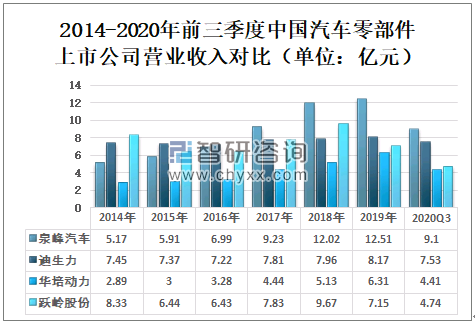

4、上市公司

2020年中國汽車零部件板塊異動,龍頭泉峰汽車(603982)直線封板,迪生力(603335)、華培動力(603121)以及躍嶺股份(002725)等個股也有不同程度的上漲。

2020年中國汽車零部件上市公司介紹

序號 | 企業名稱 | 簡介 |

1 | 泉峰汽車(603982) | 泉峰汽車主要從事汽車關鍵零部件的研發、生產及銷售。公司主要產品包括汽車熱交換零部件、汽車傳動零部件以及汽車引擎零部件等,主要應用于中高端汽車。此外,公司還生產部分洗衣機零部件產品。 |

2 | 迪生力(603335) | 公司擁有完善全球銷售網絡、三個生產基地和一個研發中心。為適應市場發展的需求,通過與美國華鴻集團等公司的并購重組,經過幾年的努力,2014年6月,由華鴻集團、力生國際有限公司作為主發起人,聯合泰峰國際有限公司等十家企業共同發起設立廣東迪生力汽配股份有限公司。 |

3 | 華培動力(603121) | 華培集團是一家致力于汽車核心技術研發應用與汽車零部件生產的現代化高新科技集團公司,主要從事汽車零部件的生產和研發,主要生產環節包括精密鑄造、砂鑄,機加工及各種焊接裝配。公司產品出口北美,歐洲。目前,公司已成為全球渦輪增壓器關鍵零部件的專業制造商之一。 |

4 | 躍嶺股份(002725) | 浙江躍嶺股份有限公司是一家專注于鋁合金車輪的研發、設計、生產和銷售的國家高新技術企業、國家汽車零部件出口基地企業。 |

資料來源:智研咨詢整理

從汽車零部件上市公司泉峰汽車、迪生力、華培動力、躍嶺股份的營業收入來看,2019年,它們營業收入分別為12.51億元、8.17億元、6.31億元、7.15億元,只有躍嶺股份營業收入營業收入比上年減少,其他三家均了上年增加;2020年前三季度泉峰汽車、迪生力、華培動力及躍嶺股份的營業收入分別為9.10億元、7.53億元、4.41億元、4.74億元。

2014-2020年前三季度中國汽車零部件上市公司營業收入對比(單位:億元)

資料來源:企業公告、智研咨詢整理

從利潤總額來看,2019年泉峰汽車、迪生力、華培動力、躍嶺股份的利潤總額分別為92.44百萬元、20.08百萬元、111.36百萬元、36.91百萬元;2020年前三季度泉峰汽車、迪生力、華培動力、躍嶺股份的利潤總額分別為67.89百萬元、89.31百萬元、57.65百萬元、9.48百萬。

2014-2020年前三季度中國汽車零部件上市公司利潤總額對比(單位:百萬元)

資料來源:企業公告、智研咨詢整理

二、汽車零部件行業發展趨勢

目前,我國汽車零部件領域創新要素已經形成一定積累,創新環境逐步向好,相關財政和產業政策不斷優化、發明專利數量穩步提升,產業鏈條不斷完善。無論從我國汽車行業增長空間,還是我國汽車零部件行業產業結構調整和升級的規律來看,未來幾年我國汽車零部件行業仍有巨大空間。

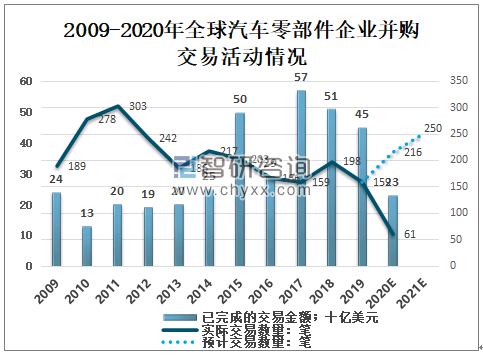

2020年年初突如其來的新冠疫情讓部分企業一度停擺。而下半年以來全球尤其是中國市場汽車產量的逐步復蘇,也讓一些企業業績有所回暖。由于疫情對估值的影響,部分業績仍較好零部件企業尋求并購重組是一個理性的選擇之一。

2009年金融危機之后的兩年,行業并購交易數量創下歷史記錄。2020年新冠疫情的危機對行業來說又是一次洗牌。2008-2014年平均并購交易金額為200億美元,2015-2019年間并購交易金額增長到460億美元。2017年達到交易金額峰值,為570億美元。2018、2019年行業交易金額有所降低,但隨著超大型并購的越來越多,平均交易金額或將有所反彈。預計約10%的全球汽車零部件供應商(主要是實力強勁的全球前100強)和私募股權公司將引領此次整合浪潮。

2020年預計汽車零部件行業將有超過200筆的并購交易,而2021年交易數量預計將超過250筆,零部件企業的破產數量也將達到最高點。

2009-2020年全球汽車零部件企業并購交易活動情況

注:汽車行業并購交易是指目標公司的汽車相關收入超過25%并獲得公司50%以上的份額

資料來源:湯森路透、CapitalIQ、其他公開數據、智研咨詢整理

全球汽車市場2020年的負增長以及疫情對供應鏈的負面影響,對于很多零部件企業是巨大的打擊,行業的并購整合成為常態。疫情逐漸緩解之后,行業面臨新一輪洗牌,戰略性產品組合驅動的整合將暫時讓位于行業整合,供應鏈透明度和區域采購戰略也將被重新審視。

車身和底盤系統制造企業受行業變化以及疫情的雙重影響最大,這是由于其資產密集程度和供應結構所致;歐盟企業的不良風險高于北美,而韓國和日本則可能會出現較多的汽車零部件供應商破產情況;預計2021年汽車零部件企業的破產數量將破記錄,并購交易將創歷史新高。

汽車零部件行業發展趨勢

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國新能源汽車零部件行業市場供需態勢及前景戰略研判報告

《2025-2031年中國新能源汽車零部件行業市場供需態勢及前景戰略研判報告》共十一章,包含2020-2024年中國電動汽車輕量化行業發展分析,中國新能源汽車零部件行業重點企業經營狀況分析,2025-2031年中國新能源汽車零部件行業發展前景及趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢