一、產量

工業機器人是廣泛用于工業領域的多關節機械手或多自由度的機器裝置,具有一定的自動性,可依靠自身的動力能源和控制能力實現各種工業加工制造功能。工業機器人技術起源于 20 世紀 60 年代。當時歐美等國的工業處于高速發展階段,人們對于產品的要求已經有所改變,逐步實現了由量到質的轉變,為了能夠滿足廣大用戶的需求,各生產廠家加強了對產品質量、精準度的控制。由于人的身體機能以及精神思想不能長期保持穩定,并且工廠的生產條件日漸超出人類的承受能力,很多國家開始研發并應用機器人,使之投入工業生產中。在機器人研究方面歐美國家以及日本走在了世界的前列,成功地研制出了各種機器人并投入實際的生產使用中,甚至在一些行業出口銷售。隨著智能技術的高速發展,新型智能機器人也得到了開發與應用,成為國家間競爭的又一個方向。

中國的機器人技術發展正處于機遇期。隨著改革的深化,中國的各行業面臨著升級轉型的壓力,在制造業中企業轉型令其面臨著高強度的工作,為滿足生產需求需要大量地雇傭勞動力,然而使用廉價勞動力無法有效保證產品的質量。為突破這種困境,制造業開始自主研發機器人,組建自己的研究團隊生產符合自身特點的機器人,并將之投入生產線上。隨著國家在制造業、機器人研究方面的資金投入不斷增大,中國的機器人研究工作已經不再局限于制造業中,開始向其他行業發展。

根據中國工信部數據顯示:2020年1-10月全國規模以上工業機器人制造企業營業收入396.2億元,同比增長2.3%,實現利潤9.2億元,同比下降58.6%。

2019-2020年中國規模以上工業機器人制造企業營業收入及利潤總額對比

資料來源:工信部、智研咨詢整理

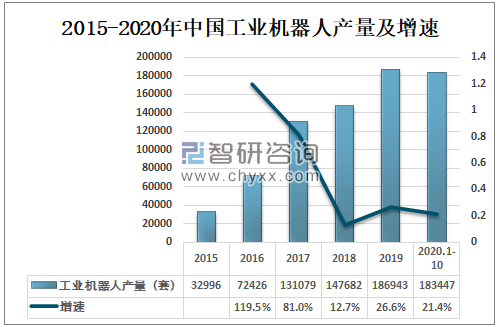

近幾年,中國工業機器人產業發展速度較快,產量逐年增加,2019年中國工業機器人產量為186943套,較2018年的147682套同比增長26.6%;2020年1-10月中國工業機器人產量為183447套,較2019年同期增長21.4%。

2015-2020年中國工業機器人產量及增速

資料來源:國家統計局、智研咨詢整理

雖然中國工業機器人發展速度較快。但中國機器人研究事業起步較晚,導致中國的機器人技術與發達國家之間存在一定差距。根據IFR數據顯示:2019年中國工業機器人裝機密度全球排名第十五,中國工業機器人裝機密度為187臺/萬人,遠遠落后于新加坡、韓國、日本等發達國家。

2019年全球工業機器人裝機密度前15國家(臺/萬人)

資料來源:IFR、智研咨詢整理

二、進出口貿易

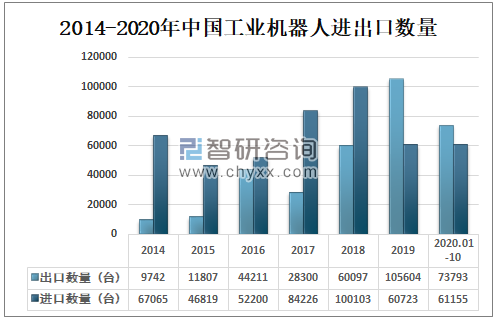

智研咨詢發布的《2021-2027年中國工業機器人行業市場發展調研及未來前景規劃報告》數據顯示:2019年中國工業機器人首次出口數量大于進口數量,出口數量為105604臺,進口數量為60723臺;2020年1-10月中國工業機器人出口數量為73793臺,進口數量為61155臺。

2014-2020年中國工業機器人進出口數量

資料來源:中國海關、智研咨詢整理

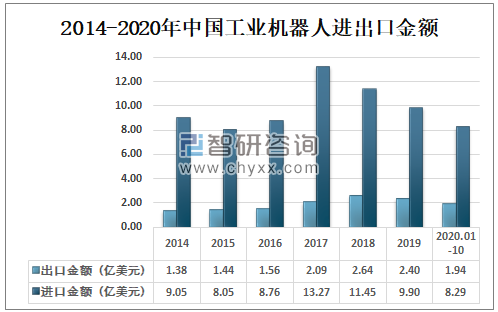

2019年中國工業機器人出口金額為2.4億美元,進口金額為9.9億美元;2020年1-10月中國工業機器人出口金額為1.94億美元,進口金額為8.29億美元。

2014-2020年中國工業機器人進出口金額

資料來源:中國海關、智研咨詢整理

中國出口產品多為中低端產品,高端產品對外依存度仍較大,2019年中國工業機器人出口均價為0.23萬美元/臺,進口均價為1.63萬美元/臺;2020年1-10月中國工業機器人出口均價為0.26萬美元/臺,進口均價為1.35萬美元/臺。

2014-2020年中國工業機器人進出口均價

資料來源:中國海關、智研咨詢整理

三、需求量

隨著中國經濟的快速發展和勞動力成本的不斷提高,發展高科技產業,提高制造業生產自動化水平,由勞動密集型向技術密集型轉變已經成為經濟發展模式和制造產業結構調整的必由之路。預計2020年中國將成為全球最大的工業機器人需求國。2019年中國工業機器人表觀需求量為142062臺,2020年1-10月中國工業機器人表觀需求量為170809臺。

2015-2019年中國工業機器人表觀需求量

資料來源:智研咨詢整理

四、發展趨勢

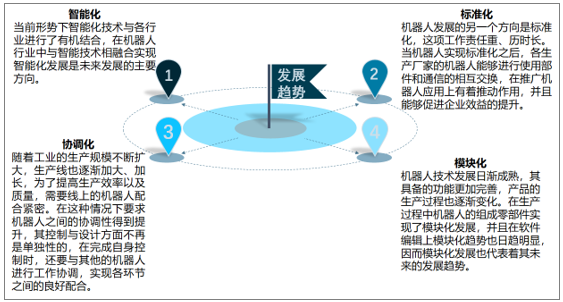

智能技術的興起在各行業掀起了新一輪的技術革新浪潮,機器人技術與之結合使得其發展面臨著更多的機遇。伴隨著新技術的不斷開發應用,機器人技術也將會與之碰撞出更多的火花,使發展更具活力。企業要抓住機會提高機器人研發水平,在增強自身的競爭能力同時提高中國在世界機器人行業中的競爭力。

工業機器人發展趨勢

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國工業機器人伺服器行業市場競爭格局及投資趨勢研判報告

《2025-2031年中國工業機器人伺服器行業市場競爭格局及投資趨勢研判報告》共十二章,包含2020-2024年工業機器人伺服器行業各區域市場概況,工業機器人伺服器行業主要優勢企業分析,2025-2031年中國工業機器人伺服器行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![專精特新專欄:某工業機器人企業順利通過2022年第四批國家級專精特新“小巨人”企業認定[圖]](http://img.chyxx.com/general_thumb/news/37.png?x-oss-process=style/w320)

![研判2025!中國工業機器人行業產業鏈、產業現狀、競爭格局及未來趨勢分析:我國已成為全球最大工業機器人生產市場,產業規模加速擴容[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)