內容概要:我國工業機器人自主品牌市場占有率在30%左右,外資品牌的市場占有率則在70%左右浮動。其中,外資品牌工業機器人主要集中在電子、汽車等高端行業市場領域,自主品牌工業機器人主要集中于金屬加工、食品飲料、塑料等行業。外資品牌的四大家族(發那科、ABB、安川、庫卡)在工業機器人行業的地位穩固,2021年,四大家族工業機器人的銷售份額占我國整體工業機器人市場的40%以上。

關鍵詞:工業機器人、埃斯頓、埃夫特

一、競爭格局:外資品牌市占率高達70%,自主品牌發展迅速

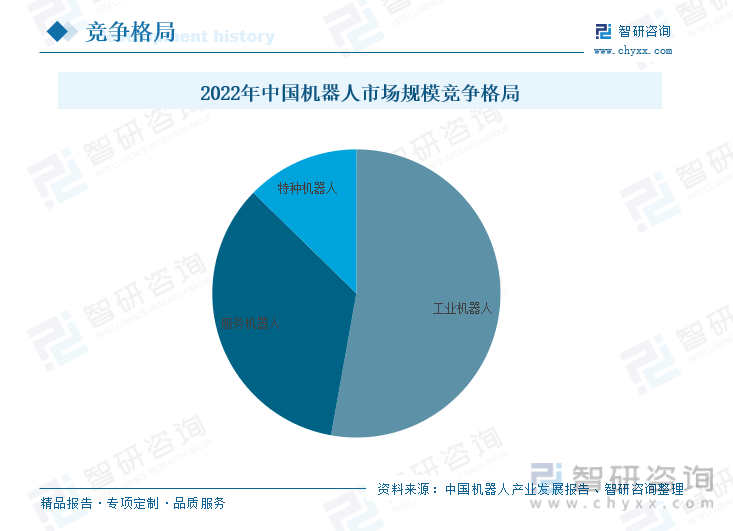

工業機器人是廣泛用于領域的多關節機械手或多自由度的機器裝置,具有一定的自動性,可依靠自身的動力能源和控制能力實現各種工業加工制造功能。當前,我國通過2020年的新標準將機器人劃分為工業機器人、服務機器人、特種機器人和其他機器人。據中國機器人產業發展報告,我國工業機器人市場占比約為52.82%,占據我國機器人市場規模一半以上,服務機器人的占比約34.51%,特種機器人的占比約12.68%。近年來,我國工業機器人行業發展迅速,國內一批機器人企業發展壯大,已經初步形成工業機器人產業鏈,其應用領域也逐漸由搬運、焊接等操作任務型向加工任務型延伸拓展。

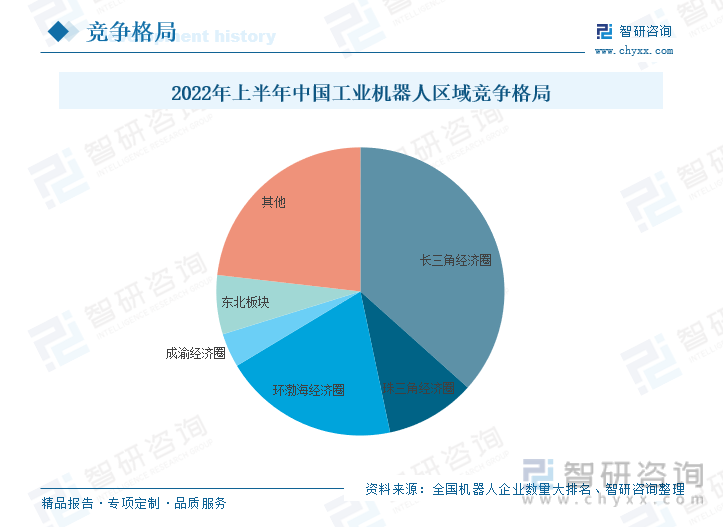

據全國機器人企業數量大排名,2022年上半年,我國工業機器人長三角經濟圈企業占比為36.62%,珠三角經濟圈企業占比為10.07%,環渤海經濟圈企業占比為19.69%,成渝經濟圈企業占比為3.82%,四大經濟圈的工業機器人企業占比超過70%。我國工業機器人企業集中分布在長三角經濟圈,主要系長三角地區的工業水平相對較高,經濟基礎雄厚,吸引了國內多家工業機器人龍頭企業集聚于此,同時國際上的工業機器人巨頭企業在此設有總部基地和研發中心。通過國內外頭部企業的帶動,長三角經濟圈的工業機器人集中度較高,成為了國內規模最大的工業機器人研發生產集群。

近年來,我國工業機器人自主品牌市場占有率在30%左右,外資品牌的市場占有率則在70%左右浮動。其中,外資品牌工業機器人主要集中在電子、汽車等高端行業市場領域,自主品牌工業機器人主要集中于金屬加工、食品飲料、塑料等行業。其中,外資品牌的四大家族(發那科、ABB、安川、庫卡)在工業機器人行業的地位穩固,2021年,四大家族工業機器人的銷售份額占我國整體工業機器人市場的40%以上。

從我國自主品牌來看,根據MIR相關數據統計,2022年上半年,我國工業機器人市場內資企業出貨排名前十的企業分別為埃斯頓、匯川技術、埃夫特、新時達機器人、臺達、節卡機器人、卡諾普、遨博、珞和圖靈。其中,埃斯頓、匯川技術和埃夫特的出貨量位列前三名。

二、重點企業:頭部企業加大研發投入,提高核心零部件的國產替代率

1.埃斯頓:不斷擴增加研發費用投入,豐富工業機器人的產品矩陣

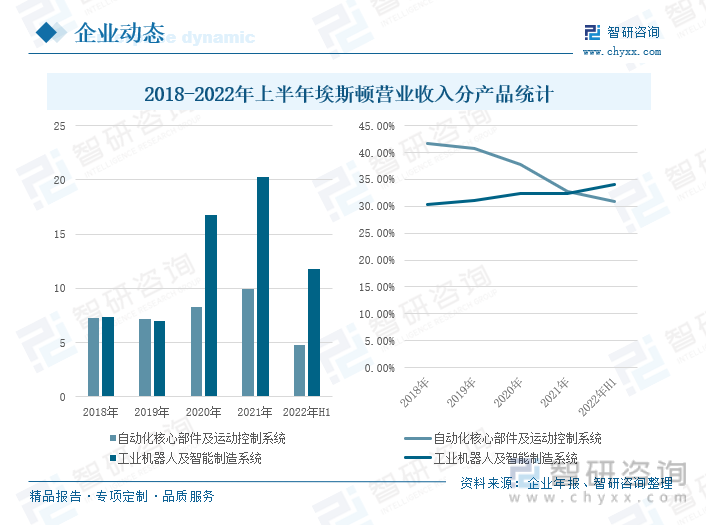

埃斯頓成立于1993年,2015年3月在深交所掛牌上市,是國產智能工業機器人“四小龍”之一。公司的業務覆蓋了從自動化核心部件及運動控制系統、工業機器人到機器人集成應用的智能制造系統的全產業鏈,其業務布局涵蓋海內外市場,在焊接機器人和康復機器人等方面處于國際領先的競爭地位。截至2022年上半年,公司共擁有57種型號工業機器人產品,包括六軸通用機器人、四軸碼垛機器人、SCARA機器人以及行業專用定制機器人,工作負載從區間為3kg-600kg。企業年報顯示,2018-2022年上半年,公司自動化核心部件及運動控制系統營業收入保持基本穩定,工業機器人及智能制造系統上漲趨勢明顯,2022年上半年,公司自動化核心部件及運動控制系統營業收入為4.76億元,同比下降0.17%;工業機器人及智能制造系統為11.8億元,同比增長8.71%。雖然受新冠疫情、國際物流不暢、大宗商品原材料價格上漲、芯片短缺等因素的影響,工業機器人業務的發展帶來一定的影響,但由于新能源汽車動力電池、光伏等新能源行業市場十分火熱,推動了公司工業機器人及智能制造產品營業收入增長。2022年上半年,自動化核心部件及運動控制系統毛利率為30.88%,同比上升0.62個百分點;工業機器人及智能制造系統為34.05%,同比下降0.46個百分點。埃斯頓通過進一步優化產業鏈結構、提高核心零部件的國產化替代以及實施精細化管理等方式進行降本增效,推動工業機器人及智能制造的毛利率穩步上升。

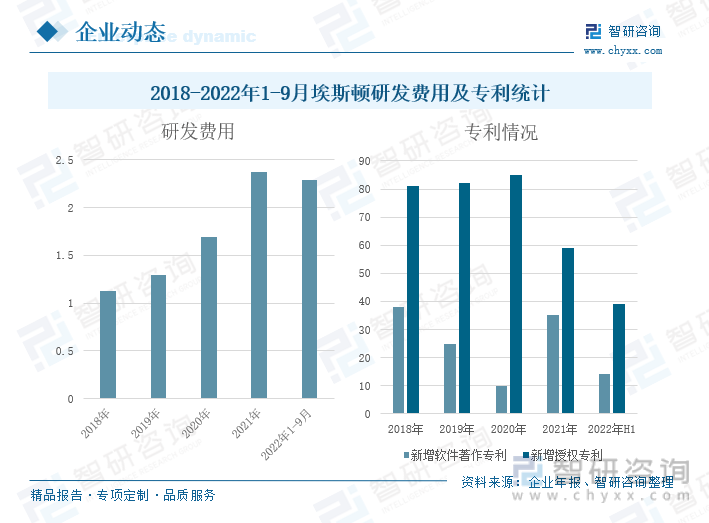

據企業年報,2018-2022年1-9月,公司的研發費用逐年增長,2022年1-9月,公司的研發費用為2.29億元,同比增長21.80%。公司十分重視技術研發,通過積極引進國內外的科研人才,組建機器人及智能制造系統的研發團隊,與知名大學建立研發合作,不斷提高公司的自主研發和技術創新能力。受益于公司研發費用的增加,企業專利數量持續增長,截至2022年上半年,公司新增軟件著作專利14件,新增授權專利39件,累計軟件著作專利246件,累計授權專利528件。

截至2022年上半年,公司募集資金在投項目共計5個,分別為標準化焊接機器人工作站產業化項目、機器人激光焊接和激光3D打印研制項目、工業、服務智能協作機器人及核心部件研制項目、新一代智能化控制平臺和應用軟件研制項目和應用于醫療和手術的專用協作機器人研制項目。透在投項目發現公司正在加速對新型工業機器人的研發,擴大企業工業機器人產品結構,完善機器人型譜,滿足不同客戶之間的差異化需求,逐步提高企業的市場競爭力。

同時,公司正在積極推進智能化制造,建設智能化機器人工廠,通過智能工廠的建設,不僅提高了自身生產制造信息化、智能化水平,而且還提高了機器人產品質量的可靠性,使得機器人生產效率大幅提高。2022年7月25日,埃斯頓機器人智能產業園二期正式開工,二期規劃項目將于2023年建成并投產運營,屆時將實現產能50000臺套/年。

2.埃夫特:聚焦工業機器人整機,推動集成與整機業務協同發展

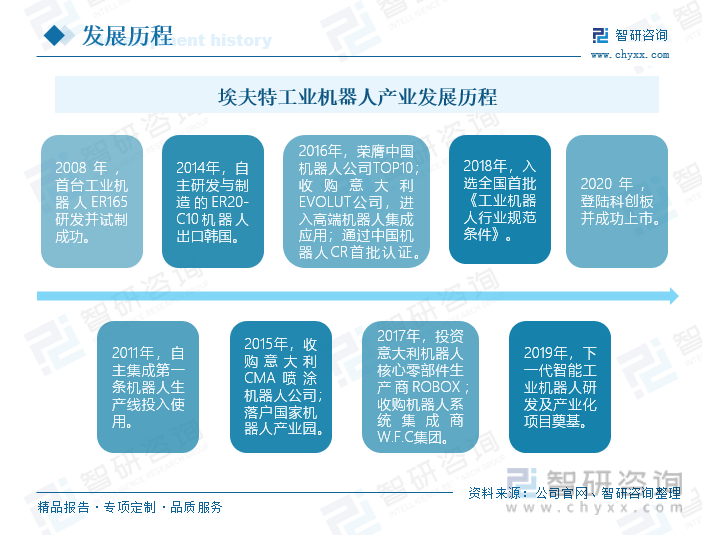

埃夫特是是國家機器人產業區域集聚發展試點重點單位,處于我國工業機器人行業第一梯隊的企業,公司主要為客戶提供工業機器人以及智能和制造解決方案。埃夫特公司成立于2007年8月,公司成立后與哈爾濱工業大學機器人研究所簽訂了機器人項目合作協議,正式進入機器人研究領域;2008年,公司首臺工業機器人ER165研發并試制成功;2015-2017年期間,公司相繼收購了意大利CMA噴涂機器人公司、EVOLUT公司、機器人核心零部件生產商ROBOX和機器人系統集成商W.F.C集團;2020年,成功在上交所的科創板上市。通過引進、融合國際上的先進技術和經驗,公司已經形成從機器人核心零部件到機器人整機再到機器人高端系統集成領域的全產業鏈協同發展格局,是少數國產機器人企業同時布局核心零部件、整機制造、系統集成的廠商。目前,公司正積極布局智能工業機器人及系統等前沿性工業機器人與智能制造升級技術。

在工業機器人整機領域,公司產品以關節型機器人為主,具有弧焊、上下料、 裝配、搬運、碼垛、打磨、噴涂、切割等功能,可應用于汽車零部件、家具制造、 陶瓷衛浴、3C 電子等諸多行業。當前,公司的機器人產品大體可以分為桌面機器人、負載機器人、SCARA機器人、協作機器人以及噴涂機器人五大類,其中,負載機器人根據其承重能力又分為小負載、中負載、中大負載和大負載四類。公司輕型機器人主要用于 3C 行業的搬運、檢測、上下料及教育行業的教學系統;中小型機器人主要應用于汽車零部件;而大型負載機器人主要應用于光伏、通用機械、汽車及其零部件和建陶行業。

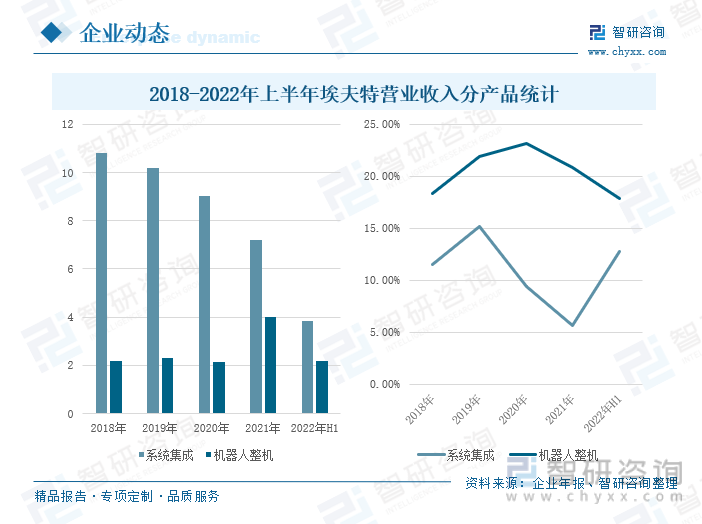

從公司的營業收入來看,2018-2022年上半年,公司系統集成產品的營業收入連年下降,機器人整機產品的營業收入整體呈上升趨勢,2022年上半年,公司系統集成產品的營業收入為3.82億元,同比增長10.40%;機器人整機產品的營業收入為2.17億元,與去年同期持平。2022年上半年,公司繼續聚焦工業機器人業務,推動系統集成業務與整機業務協同發展,不斷拓寬業務范圍,為富士康、比亞迪等客戶提供工業機器人產品,緊抓新能源發展風口,與新能源行業的多家龍頭企業達成合作,推出新型機器人產品為公司經營業績的增長提供助力。

從公司產品毛利率來看,2018-2022年上半年,系統集成產品的毛利率上下波動,機器人整機產品的毛利率呈現出先升后降的態勢,2022年上半年,公司系統集成產品毛利率為12.72%,機器人整機產品毛利率為17.87%。由于公司經營所需的原材料及核心零部件的價格存在波動風險,疊加工業機器人領域同行競爭者增加,市場競爭日趨激烈,導致機器人整機產品毛利率持續下滑。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國工業機器人產業發展態勢及供需形勢分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國工業機器人產業發展態勢及供需形勢分析報告

《2025-2031年中國工業機器人產業發展態勢及供需形勢分析報告》共十二章,包含中國工業機器人行業領先企業經營情況分析,中國工業機器人發展趨勢與前景分析,工業機器人行業投資風險預警等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![專精特新專欄:某工業機器人企業順利通過2022年第四批國家級專精特新“小巨人”企業認定[圖]](http://img.chyxx.com/general_thumb/news/37.png?x-oss-process=style/w320)

![研判2025!中國工業機器人行業產業鏈、產業現狀、競爭格局及未來趨勢分析:我國已成為全球最大工業機器人生產市場,產業規模加速擴容[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)