數字閱讀是指閱讀的數字化,主要變現形式有閱讀對象的數字化和閱讀方式的數字化。起源于個人站點的數字閱讀,以呈現小說內容為主。在互聯網產業快速發展的當代,數字閱讀經過多年的發展,逐漸摸索出了一套成熟的運營模式,在發展過程中,數字閱讀的內容逐漸由單一化向多元化演進,并在載體方面完成了從 PC客戶端向移動客戶端的飛躍。

1、發展歷史

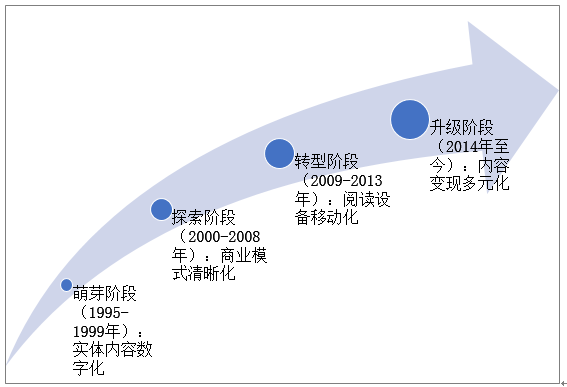

(1)萌芽階段(1995-1999年):實體內容數字化

互聯網發展之初,雖然傳輸率較低,傳輸內容也較為稀缺,但是網絡傳輸的兩大特性—資源共享及免費空間,為數字閱讀的出現及發展提供了機會。

數字閱讀發展之初,個人站點大量出現,但此時其內容大部分是轉載的或是對實體內容的掃描, 到后期才衍生出一些含有互聯網元素的傳統小說作品。

(2)探索階段(2000-2008年):商業模式清晰化

隨著網絡技術的進一步普及,用戶數量猛增,內容需求與供給之間的矛盾隨之出現。21世紀初,網絡泡沫的破裂以及用戶個人書站潮流的逐漸消退,為電子閱讀市場提供了更多的探索創新機會。

在技術進步的背景下,網絡上將論壇作為資料庫的專業網絡書站大量出現, 這些網絡站點經過不懈的探索與轉型后, 逐漸實現了商業化運營。 在這個時期, 網絡上的有聲讀物得到了進一步發展,與網絡文學小說及傳統小說一起填補了市場空白。此時市場上也涌現了不少成功的公司以及全新的運營方式,如2000年成立的中文在線。

(3)轉型階段(2009-2013年):閱讀設備移動化

移動互聯技術的進步、智能手機的普及、用戶獲取信息渠道的拓寬,進一步促進了碎片化娛樂消費市場的開啟及拓展。

技術的進步,促使網絡數字閱讀從電腦端迅速向移動端遷移,眾多移動閱讀平臺隨之產生,三大運營商相繼完成了產業布局:2008年,盛大文學成立并在線下出版和發行領域開展業務;在同一年,移動閱讀分發平臺掌閱成立;一年后, 移動、電信以及聯通分別成立了數字閱讀基地。

(4)升級階段(2014年至今):內容變現多元化

數字閱讀進入移動互聯時代,其中重要的推力就包括移動終端的普及、4G商用進程的進一步推進以及移動端網民數量的激增。

數字閱讀市場不斷發展,互聯網巨頭也在此時開始入局發力,市場競爭格局形成并趨于穩定。2014-2015年,百度、阿里、騰訊三大互聯網界巨頭分別成立了自己的網絡閱讀平臺,一年后,騰訊收購盛大文學,并將合并后的閱讀平臺稱為閱文集團。2017年,掌閱集團完成集資并成功上市,閱文集團也在同年上市。這個時期,在數字閱讀市場越來越發達的背景下,泛娛樂概念被普遍認可,IP聯動成為開發的重點項目。

我國數字閱讀發展階段

資料來源:智研咨詢整理

2、數字閱讀用戶規模

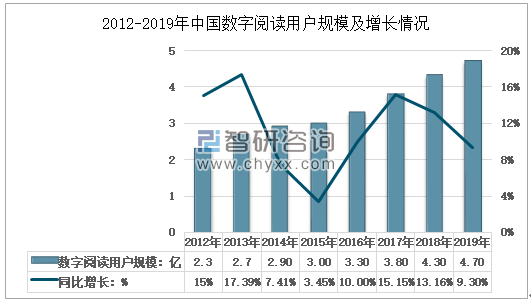

智研咨詢發布的《2021-2027年中國數字閱讀行業發展現狀調查及競爭戰略分析報告》顯示:伴隨著我國“互聯網+”的快速發展,數字閱讀已成為人們獲取知識、信息的主要方式,數字閱讀用戶規模不斷增加。數據顯示,2012年我國數字閱讀用戶總量僅為2.3億,到2019年增至4.7億。

2012-2019年中國數字閱讀用戶規模及增長情況

資料來源:中國音像與數字出版協會、智研咨詢整理

3、數字閱讀市場規模

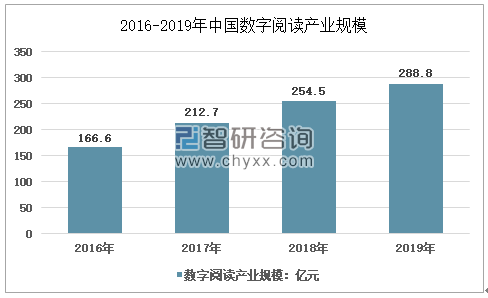

閱讀新風尚帶動產業繁榮發展。數據顯示,2016年我國數字閱讀產業規模為166.6億元,2018年中國數字閱讀整體市場規模達254.5億元。2019年為288.8億元,同比增長13.48%。

2015-2019年中國數字閱讀產業規模情況

資料來源:中國音像與數字出版協會、智研咨詢整理

目前,我國大眾閱讀市場是數字閱讀產業發展的主導力量,2019年大眾閱讀規模為275.3億元,占比達95.34%;專業閱讀市場規模較小,僅為13.5億元,占比4.66%。

2016-2019年中國數字閱讀細分產業規模

資料來源:中國音像與數字出版協會、智研咨詢整理

4、數字閱讀行業收入結構

數字閱讀收入主要有訂閱收入、版權收入、廣告收入、電子閱讀器收入和其他收入。目前,訂閱收入仍然是數字閱讀的主要來源,但占比在不斷下降,從2015年的90.5%降為2019年的60.8%;而版權收入增幅十分明顯,從2015年的3.4%上升到2019年的28.9%。

2015-2019年中國數字閱讀訂閱和版權收入占比情況

資料來源:中國音像與數字出版協會、智研咨詢整理

5、數字閱讀人均書籍接觸情況

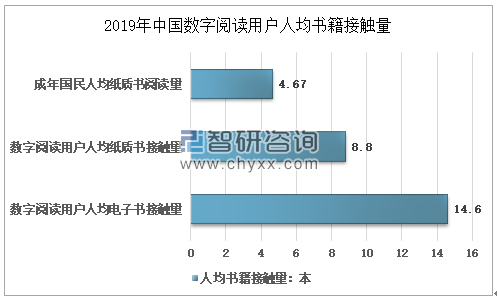

近年來,隨著我國數字閱讀用戶規模的不斷增加,數字閱讀用戶的閱讀量和付費意愿都有所提高。數據顯示,2019年我國成年國民人均紙質書閱讀量為4.67本,而數字閱讀用戶人均紙質圖書接觸量達8.8本,人均電子書接觸量為14.6本。

2019年中國數字閱讀用戶人均書籍接觸量

資料來源:中國音像與數字出版協會、智研咨詢整理

6、數字閱讀內容作者數量情況

數字閱讀產業的發展使得數字閱讀作者數量不斷增加,數據顯示,2015年我國數字閱讀內容作者數量為480萬人,2019年增至929萬人。

2015-2019年中國數字閱讀內容作者數量情況

資料來源:中國音像與數字出版協會、智研咨詢整理

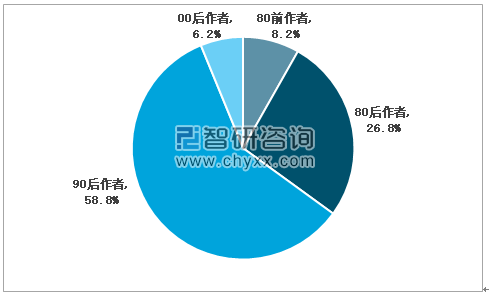

從作者年齡分布來看,90后已經成為了創作主力軍,占比達58.8%;80后作者數量占比也較大,為26.8%;80前作者和00后作者占比還較小,分別為8.2%和6.2%。

2019年中國數字閱讀內容創作者年齡分布

資料來源:中國音像與數字出版協會、智研咨詢整理

7、數字閱讀城市分布情況

從我國數字閱讀用戶地域分布來看,目前,三線及以下城市用戶占比最大,達54.8%;其次是新一線/二線城市,數字閱讀用戶占比34.6%;而一線城市用戶占比則為10.6%。在付費意愿方面,一線城市數字閱讀用戶付費意愿相對較高,為88.7%,平均每月花費為43.4元;新一線/二線城市用戶的付費意愿為87.9%,平均每月花費40.9元;三線及以下城市付費意愿為84.8%,平均每月花費為35.8元。

2019年中國數字閱讀用戶地域分布情況

指標 | 一線城市 | 新一線/二線城市 | 三線及以下城市 |

用戶占比:% | 10.6% | 34.6% | 54.8% |

一年平均閱讀量:本 | 13.9本 | 14.4本 | 14.8本 |

電子書付費意愿:% | 88.7% | 87.9% | 84.8% |

喜愛閱讀類型 | 經濟管理 | 經濟管理 | 搞笑幽默 |

平均每月花費:元 | 43.4元 | 40.9元 | 35.8元 |

資料來源:中國音像與數字出版協會、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國數字閱讀行業發展模式分析及市場競爭策略報告

《2025-2031年中國數字閱讀行業發展模式分析及市場競爭策略報告》共九章,包含中國數字閱讀行業主要企業經營情況,數字閱讀行業投資潛力分析,2025-2031年數字閱讀行業發展前景及趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國數字閱讀行業政策匯總、產業鏈、發展現狀、競爭格局分析:數字閱讀行業持續發展,19歲至45歲是行業用戶主力[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022年中國數字閱讀行業重點企業對比分析:平治信息vs掌閱科技 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國全民數字閱讀產業規模及用戶規模情況:數字閱讀用戶規模達5.06億[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中國數字閱讀用戶規模、市場規模及主要企業經營現狀分析[圖]](http://img.chyxx.com/2021/05/20210519132101.jpg?x-oss-process=style/w320)