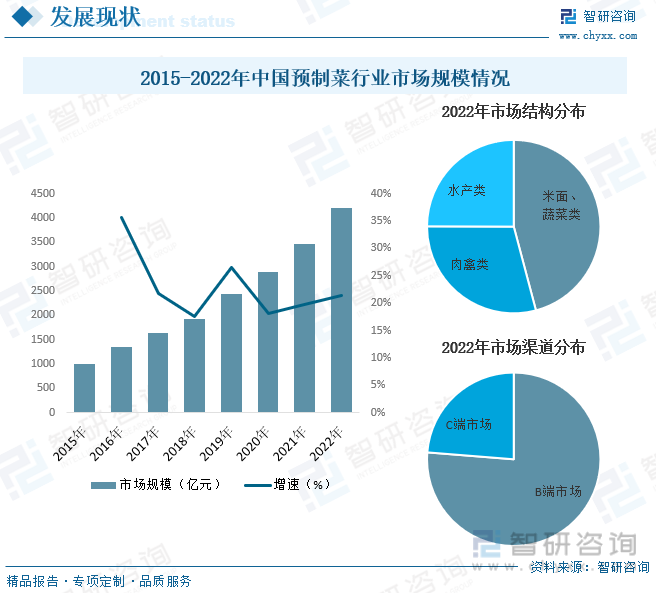

內容概況:在資本端關注、政策端加持、消費端崛起等多重因素推當下,預制菜已成為熱門賽道,行業規模也隨之快速增長。據資料顯示,2022年國預制菜行業市場規模達4196.7億元,同比增長21.3%。其中,米面、蔬菜類占比為45.88%;肉禽類占比為29.17%;水產類占比為24.95%。

關鍵詞:預制菜行業發展趨勢 預制菜行業競爭格局 預制菜行業市場規模 預制菜產量

一、概述

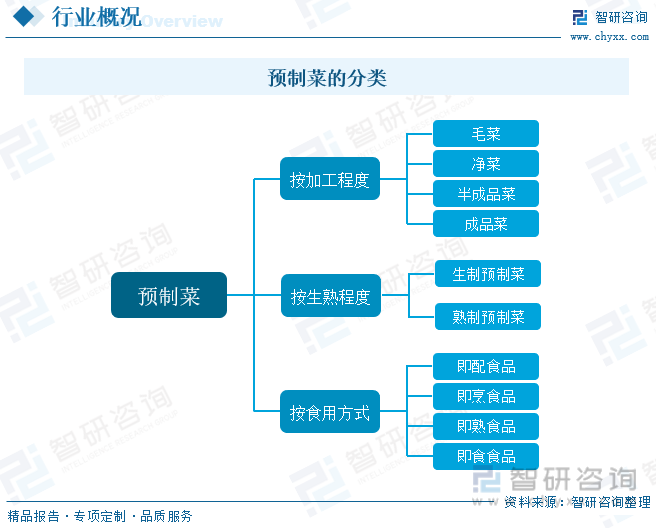

預制菜,又稱為預制調理食品,是指以農、畜、禽、水產品為原料,配以各種輔料進行預加工(如分切、攪拌、腌制、滾揉、成型、調味)而成的成品或半成品,通常需要在冷鏈條件下貯存或運輸,供消費者或餐飲環節加工者簡單加熱或烹飪后食用。預制菜種類多樣,按照加工程度、生熟程度、保存方式、食用方式等可衍生出眾多細分品類。

二、行業政策

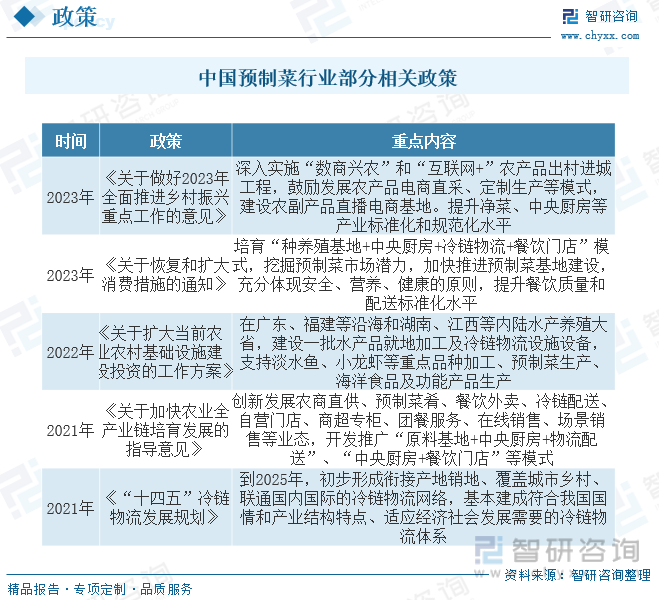

2023年中央一號文件首次對預制菜行業進行指示,提出要培育鄉村新產業新業態,培育發展預制菜產業,提升凈菜、中央廚房等產業標準化和規范化水平。這是預制菜首次獲得一號文件的認可及扶持,將促使產業更加規范健康發展,作為創新產業融合的新業態,預制菜鏈接一二三產業,推動產業振興、百姓增收的優勢也必將得到更大程度發揮。7月份國家發改委發布《關于恢復和擴大消費措施的通知》,在其中也明確提到要挖掘預制菜市場的潛力,加快推進預制菜基地建設,培育“種養殖基地+中央廚房+冷鏈物流+餐飲門店”模式,以安全、營養、健康的原則來提升餐飲質量和配送標準化水平,這是國家層面對預制菜產業發展的又一較大支持力度的政策要求。

三、產業鏈

預制菜行業產業鏈上游主要為農業、畜牧業、漁業等產業,為預制菜行業提供各類糧食、果蔬、肉、蛋、奶、水產品等原材料;中游為預制菜生產供應環節;下游為預制菜消費流通環節,主要通過酒店餐飲、商超、便利店、電商平臺等渠道到達終端消費者。

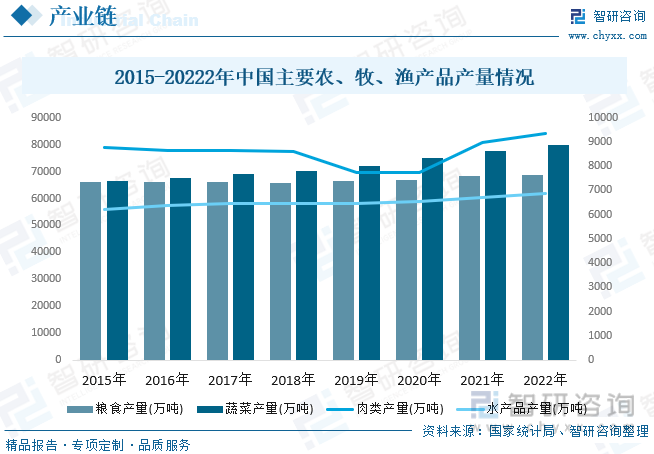

從行業上游方面來看,原材料成本占據預制菜生產總成本的絕大部分,因此,原材料的供給在很大程度上決定了預制菜行業的發展。隨著近年來我國種植結構的調整、種植機械化及養殖規模化程度的提升,我國糧食、蔬菜、肉類、水產品等預制菜主要原材料產量整體持續增長。具體來看,2022年我國糧食產量為68652.77萬噸,同比增長0.5%;蔬菜產量為79997.2萬噸,同比增長3.2%;肉類產量為9328.44萬噸,同比增長3.8%;水產品產量為6865.91萬噸,同比增長2.6%。

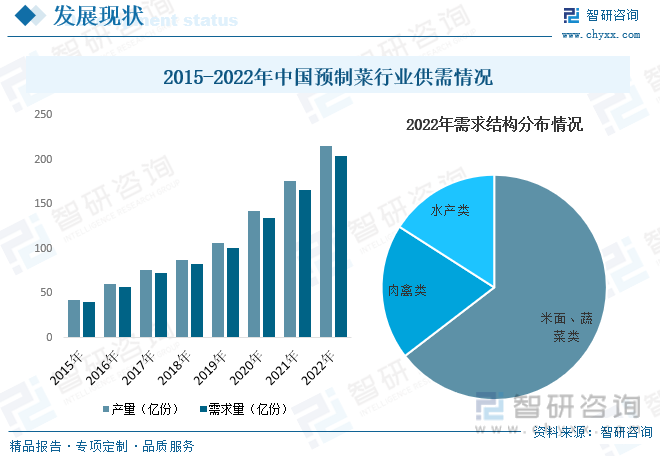

四、發展現狀

隨著經濟的發展和居民生活水平的提高,人們對飲食的要求越來越高,然而生活節奏的加快限制了消費者居家烹飪的時間。預制菜標準化模式解決了餐飲企業痛點,安全健康的特點又契合消費升級趨勢,消費升級和生活節奏加快,疊加冷鏈物流行業的快速發展,預制菜行業迎來供需雙增長。在資本端關注、政策端加持、消費端崛起等多重因素推當下,預制菜已成為熱門賽道,行業規模也隨之快速增長。據資料顯示,2022年國預制菜行業市場規模達4196.7億元,同比增長21.3%。其中,米面、蔬菜類占比為45.88%;肉禽類占比為29.17%;水產類占比為24.95%。從渠道結構方面來看,當前,預制菜正進入B端向C端轉移的初步階段,C端市場占比快速提升,具體來看,2022年我國預制菜B端市場占比為76.27%;C端市場占比為23.73%。

隨著經濟的發展和居民生活水平的提高,人們對飲食的要求越來越高,然而生活節奏的加快限制了消費者居家烹飪的時間。預制菜的出現,使消費者省去了買菜、擇菜、洗菜、切菜和備菜的時間,簡化了烹飪的過程;對于餐飲企業,通過專業化分工,使用預制菜既可以節省空間、時間和人力成本,又有利于實現菜品的標準化,提高餐廳的運營效率。預制菜的出現和發展,對消費者的生活方式和餐飲企業的經營方式產生了重要影響,同時,消費者、餐飲企業對預制菜的食品安全要求、口感口味偏好也促使本行業不斷發展和進步。據資料顯示,2022年我國預制菜產量在215.09億份左右,同比增長22.6%;需求量在203.63億份左右,同比增長22.8%。

相關報告:智研咨詢發布的《中國預制菜行業市場現狀分析及發展前景規劃報告》

五、競爭格局

目前,我國預制菜市場主要參與者可以分為餐飲企業、食品及食品加工企業、農業和畜牧業企業、零售企業,以及專業的預制菜企業五種類型,這些企業均處于預制菜產業鏈中的一環,這些參與主體各具發展預制菜的相關社會資源,在業務轉型至預制菜時具有相應的資源和產業鏈優勢,使得入局門檻較低又具有較大市場空間的的預制菜行業競爭愈發激烈。

六、發展趨勢

政策支持下行業高質量發展。預制菜是促進我國鄉村產業發展的新模式新業態,對促進農產品深加工、食品制造轉型、消費和產業升級、擴大創業就業、拉動內需等方面均具有積極意義,因此愈發受到國家政策的傾斜。2023年,預制菜被首次寫入中央一號文件。此前,我國預制菜產業在疫情的催化和資本的助推下,快速發展,但缺乏政策引導,行業發展呈現出片面注重規模、搶占市場份額的“粗放式”發展狀態。隨著國家對預制菜產業發展的重視程度提高,預制菜產業或將向更加規范化、標準化的高質量發展模式升級。

C端市場高速崛起。當前,零售端的打通,實現了預制菜從生產線到家庭餐桌的最后一公里,預制菜正進入B端向C端轉移的初步階段。隨著消費場景的不斷更新,預制菜從烹飪技術較高的大菜,到“成名已久”的爆紅單品,再到經久不衰的地方特色菜,品類愈加多元化。預制菜的日常化、家常化趨勢,拉近了C端的心理距離,催化了C端市場對預制菜的認知。疫情加速了C端消費者的培育,懶人經濟、居家消費、城鎮化以及快節奏生活將會繼續拉高對便捷食品的需求,C端有望迎來加速崛起。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國預制菜行業市場現狀分析及發展前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國預制菜行業市場現狀分析及發展前景規劃報告

《2025-2031年中國預制菜行業市場現狀分析及發展前景規劃報告》共十一章,包含中國預制菜行業重點企業布局案例研究,中國預制菜行業市場前景預測及發展趨勢預判,中國預制菜行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢