一、產業鏈情況

碳酸鋰,是一種無機化合物,化學式Li2CO3,分子量73.89,無色單斜系晶體,微溶于水、稀酸,不溶于乙醇、丙酮。碳酸鋰對人體有害,誤服中毒后,會損及胃腸道、心臟、腎臟和神經系統。另外碳酸鋰還會污染水體,對環境造成危害。

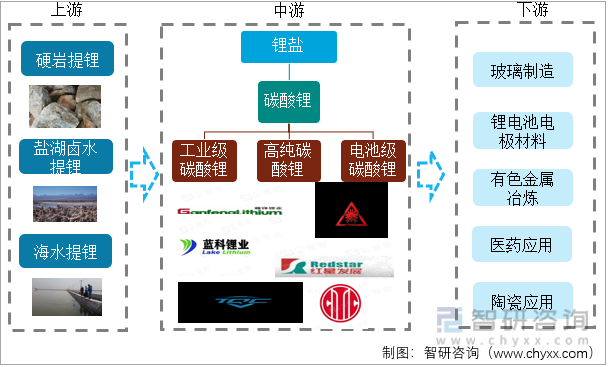

碳酸鋰的提煉來源主要有三種:硬巖提鋰、鹽湖鹵水提鋰、海水提鋰。最初碳酸鋰的提煉基本來自硬巖提鋰,主要來自鋰輝石這一種富含鋰的礦物,富集于偉晶巖、白云母花崗巖之中。而找尋硬巖鋰礦投入高且風險大,開采過程也極具挑戰性。因此在人們實現從鹽湖鹵水提鋰后,鹽湖鹵水提鋰逐漸占據主導地位。與硬巖提鋰相比,鹽湖鹵水提鋰成本低且鋰含量高。另外中國、美國、日本、韓國等國家也在嘗試研發海水提鋰。碳酸鋰的下游應用集中在化工領域和醫藥領域。碳酸鋰是鋰電池電極的主要原材料,可以用于玻璃和陶瓷制造生產過程中,還可作鋁冶煉的電解浴添加劑。另外在醫藥領域,可以用于治療精神憂郁癥。

產業鏈圖譜

資料來源:智研咨詢整理

二、上游產業

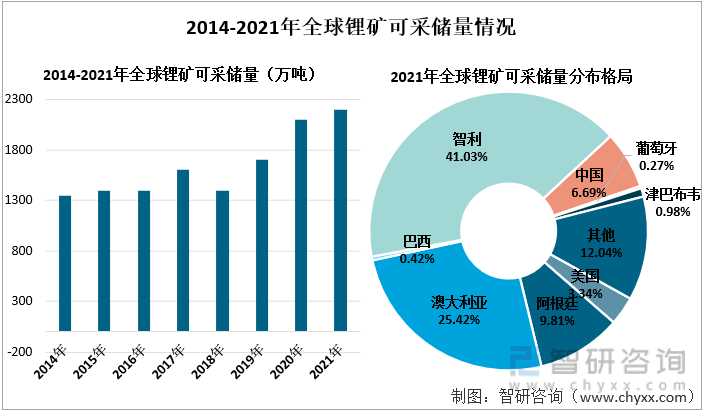

根據美國地質勘探局的數據顯示,由于持續勘探,全世界已查明的鋰資源大幅增加,到2021年末,全世界已查明的鋰資源約達8900萬噸,其中全球鋰礦可采儲量達到2200萬噸。其中2021年全球鋰礦可采儲量最大的國家是智利,占全球鋰礦可采儲量的41.03%,據美國地質勘探局的數據顯示,該年智利的鋰礦可采儲量達到920萬噸。2021年中國鋰礦可采儲量為150萬噸,占全球的6.69%。

2014-2021年全球鋰礦可采儲量(萬噸)

資料來源:USGS、智研咨詢整理

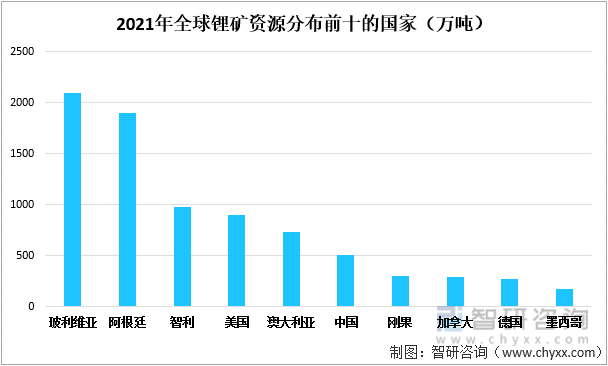

美國地質勘探局的調查數據顯示,全球鋰礦資源分布最多的國家是玻利維亞,已探明礦產資源達2100萬噸,占全球已探明鋰礦資源的23.6%。中國的鋰礦資源排名全球第六位,目前中國已探明的鋰礦資源為510萬噸,占全球已探明鋰礦資源的5.73%。中國鋰礦資源集中分布在四川鋰輝石礦、江西鋰云母礦以及青海西藏地區的鹽湖之中。

2021年全球鋰礦資源分布前十的國家(萬噸)

資料來源:USGS、智研咨詢整理

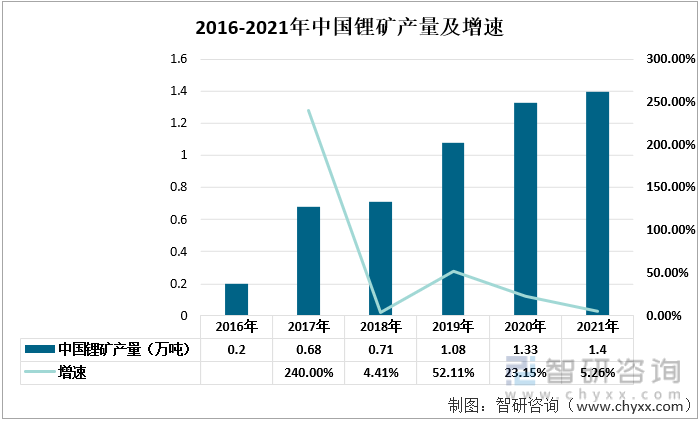

中國可采儲鋰礦資源較少,僅占到全球的6.69%。2016-2021年中國鋰礦產量持續增加。2017年中國鋰礦產量為0.68萬噸,同比增速達到240%。2021年中國鋰礦產量增至1.4萬噸,同比上漲5.26%。

2016-2021年中國鋰礦產量及增速

資料來源:USGS、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國碳酸鋰行業市場運營格局及未來前景分析報告》

三、中游產業

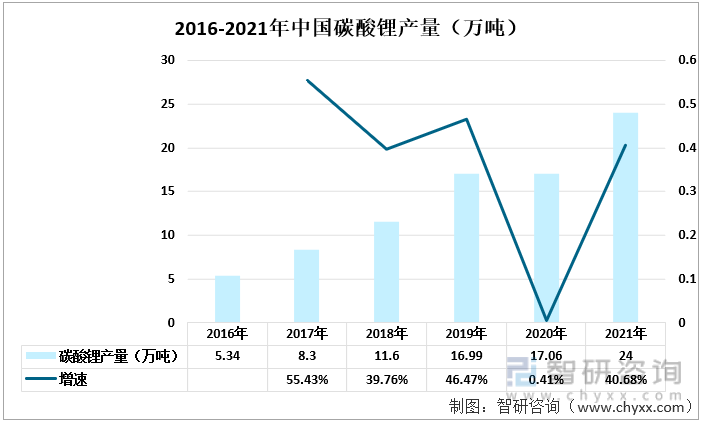

2016-2021年中國碳酸鋰產量呈逐年上漲的趨勢。2016-2019年碳酸鋰產量保持著高速增長的狀態。2020年政策對新能源汽車的補貼力度減少,新能源汽車銷量增速放緩,導致碳酸鋰產量增速也同步放緩,該年碳酸鋰產量為17.06萬噸,較上一年度僅增長了0.41%。2021年疫情得到控制,中國碳酸鋰產量增速回升,產量為24萬噸,同比上漲了40.68%。

2016-2021年中國碳酸鋰產量(萬噸)

資料來源:智研咨詢整理

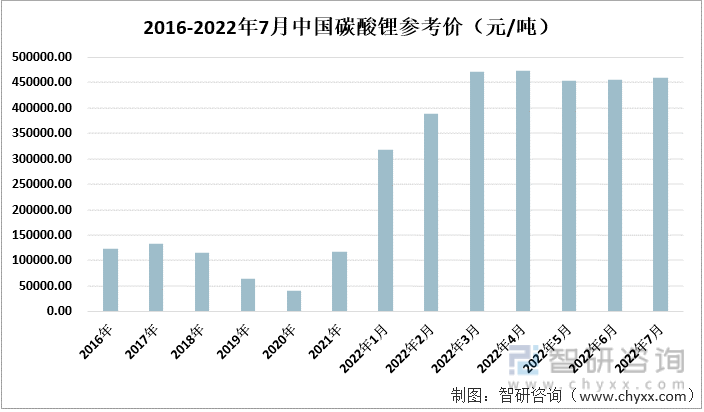

2016-2022年,中國碳酸鋰價格整體呈上升趨勢,但在2018-2020年出現了較大幅度的下跌。2020年中國碳酸鋰價格降至41665.27元/噸,相比2017年價格下降了約七成左右,主要是供需關系失衡所引起的。前幾年新能源汽車市場爆發式的增長拉動動力電池產銷量也隨之大幅增長,電池級碳酸鋰出現了供不應求的局面,價格一路上漲,大批碳酸鋰項目產能集中釋放,供不應求的局面轉向階段性過剩,因此導致了碳酸鋰價格的下跌,尤其在2020年,疫情導致工廠停工,需求增長緩慢,價格跌至低值。但2021年疫情得以控制后,市場經濟活力恢復,需求回升,價格呈上升趨勢。2022年5月碳酸鋰價格出現了小幅度的下跌,為453454.55元/噸,但這只是暫時的,隨后在6月,碳酸鋰價格回升,且在7月繼續回升。

2016-2022年7月中國碳酸鋰參考價(元/噸)

資料來源:生意社、智研咨詢整理

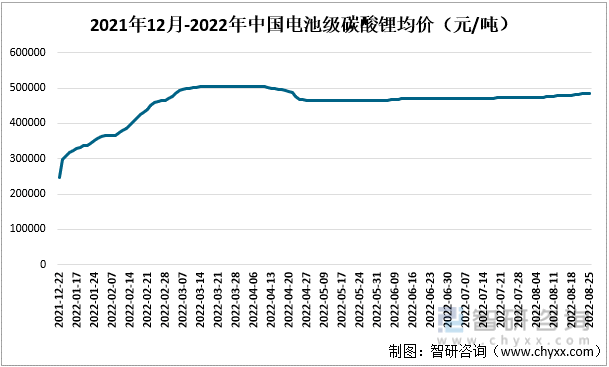

2021年12月-2022年3月,中國電池級碳酸鋰的價格爆發式上漲,從2021年12月的均價25萬元/噸左右漲至2022年3月的50萬元/噸左右,上漲了一倍之多。雖在2022年4月底,電池級碳酸鋰均價出現了小幅度的下跌,但價格仍然維持在45萬元/噸以上,且呈小幅度的上漲趨勢,截至2022年8月底,中國電池級碳酸鋰的均價在48萬元/噸左右。

2021年12月-2022年中國電池級碳酸鋰均價(元/噸)

資料來源:上海金屬網、智研咨詢整理

四、下游產業

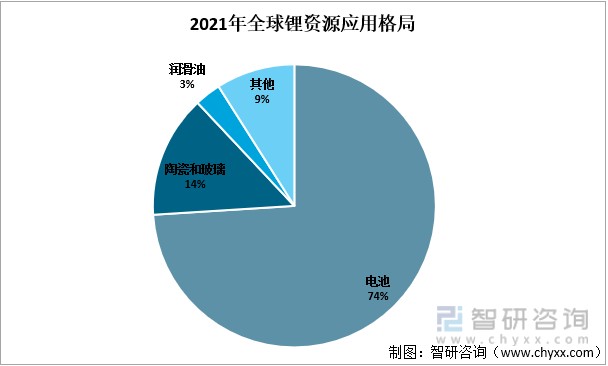

從美國地質勘探局的數據來看,2021年全球鋰資源最大的下游應用領域是電池,占比達到74%。由于可充電鋰電池廣泛應用于電動汽車和便攜式電子設備中,帶動鋰電池的市場需求不斷上漲,尤其是近年來新能源汽車在政策和市場的推動下,迅速成長,為鋰電池帶來了廣闊的新市場。 除應用在電池領域外,鋰資源在陶瓷和玻璃生產中的應用也極其重要,占比達到14%。

2021年全球鋰資源應用格局

資料來源:USGS、智研咨詢整理

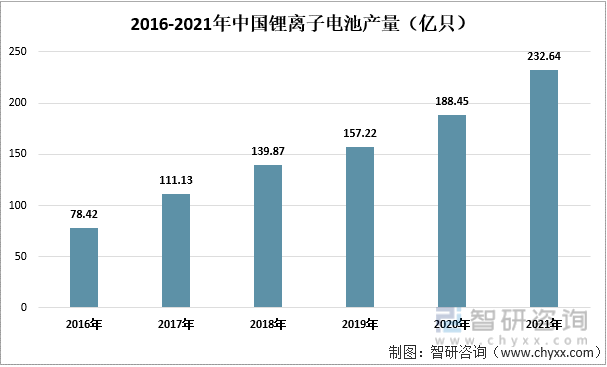

近年來,共享電車的迅速擴張,以及城市交通壓力導致越來越多的人在近距離出行時選擇電動車出行等諸多因素的影響,市場對鋰電池的需求量持續增長。2016-2021年中國鋰離子電池產量逐年上漲,2021年鋰離子電池產量達到232.64億只,同比上漲23.45%。高純碳酸鋰作為鋰電池的正極材料,市場需求自然也隨之上漲。

2016-2021年中國鋰離子電池產量(億只)

資料來源:國家統計局、智研咨詢整理

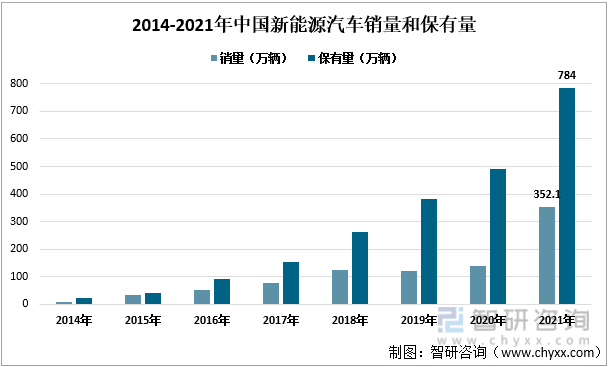

新能源汽車是鋰電池下游重要的應用產品,主要得益于政策扶持,近年來新能源汽車的需求量爆發式增長,越來越多的消費者選擇新能源汽車。2014-2021年中國新能源汽車的銷量和保有量持續上漲且增幅較大。2021年新能源汽車的銷量為352.1萬輛,同比漲幅達到157.51%,該年新能源汽車占汽車總銷量的比例從2014年的約0.32%升至約13.4%。同年新能源汽車保有量為784萬輛,同比上漲59.35%。新能源汽車需求的增長,擴大了鋰電池的需求量,碳酸鋰的需求量也隨之增多。且新能源汽車的電池5-8年要更換一次,這也將在未來增加碳酸鋰的市場需求。

2014-2021年中國新能源汽車銷量和保有量

資料來源:智研咨詢整理

從中國碳酸鋰的下游產業情況看, 新能源汽車的迅猛發展拉動碳酸鋰市場需求的快速增長,另外共享電車的擴張以及家用小型電動車的需求上漲等帶動鋰電池的市場需求擴大,鋰電池產量爆發式上漲,帶動碳酸鋰的市場需求迅速增多。整體上碳酸鋰的市場需求仍在擴大,碳酸鋰價格居高不下。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國碳酸鋰行業市場現狀分析及發展前景展望報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國碳酸鋰行業市場現狀分析及發展前景展望報告

《2022-2028年中國碳酸鋰行業市場現狀分析及發展前景展望報告》共十三章,包含中國碳酸鋰行業面對問題及解決對策分析,投資風險與防范,中國碳酸鋰行業的發展及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![智研研判!2024年中國碳酸鋰行業產量及趨勢分析:隨著新能源汽車等下游應用領域需求的增長,我國碳酸鋰產量不斷增長 [圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)