摘要:

行業現狀:市場需求穩定,行業產出下降

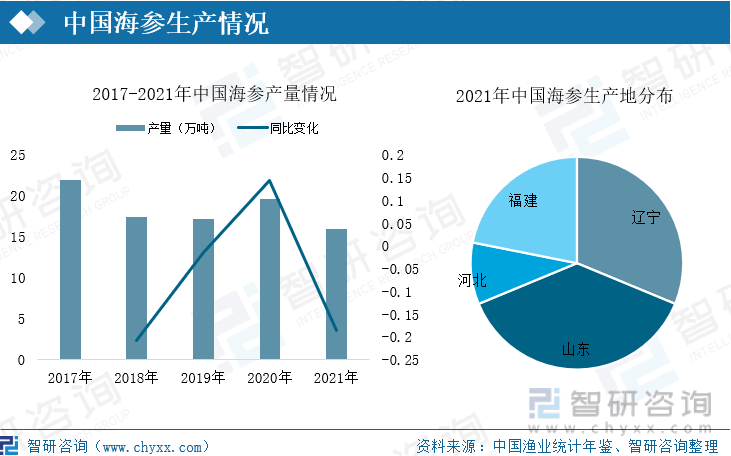

據近年來中國市場海參產品表觀需求數據,中國海參產品表觀需求量在20萬噸左右。2021年中國海參總產量約16萬噸,同比減少18.58%左右,其中山東產出6萬噸、遼寧產出5萬噸、福建產出3.5萬噸、河北產出1.5萬噸。山東、遼寧產量減少主要原因是池塘養殖且以手撿苗為主,海參成品產量減少。

企業格局:行業競爭激烈,企業盈利能力下降

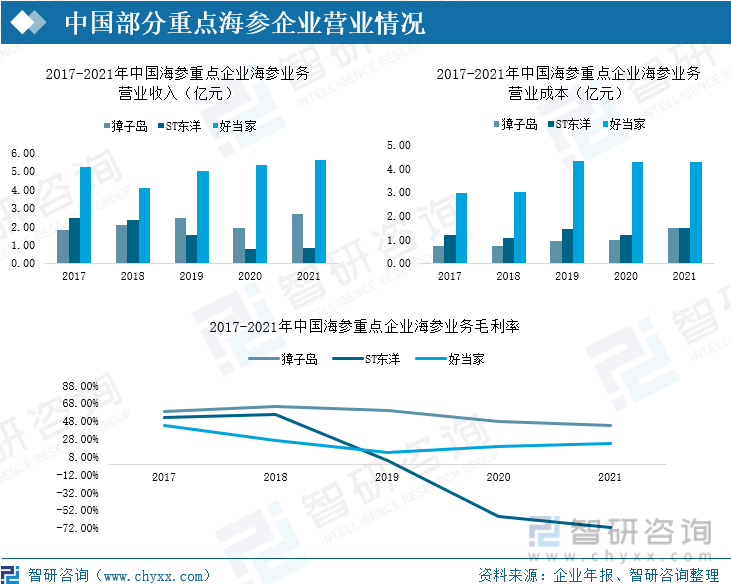

好當家作為大型海參養殖、生產企業,近年來其企業海參產量逐年增加,中國海參產量是呈下降狀態的,且目前好當家產出的海參占市場占比情況僅2.5%左右,漲幅不超過1%。說明中國海參行業海參養殖戶較多,行業競爭激烈,但近年來行業已開始逐漸向行業頭部企業靠攏。近年來,中國海參重點企業海參營業收入整體上升,但由于海參苗種價格上升、產品運輸銷售成本上漲等原因,中國海參企業盈利情況下滑。

發展趨勢:產品加工技術成為企業競爭基本要求,行業競爭加劇

由于全球氣溫上升,池塘養殖等受外界環境影響較大的海參養殖方式將受到外界氣溫大幅上升影響,需要依靠抽水機等設備人工監測海參生長環境,海參養殖要求提高。具備海參產品加工技術的企業在行業中更具競爭力,意味著海參產品加工技術成為行業競爭要求之一,未來隨著行業競爭加強、消費要求提升,海參產品加工技術要求將進一步提高,行業競爭加劇。

關鍵詞:行業供需、

一、行業現狀:市場需求穩定,行業產出下降

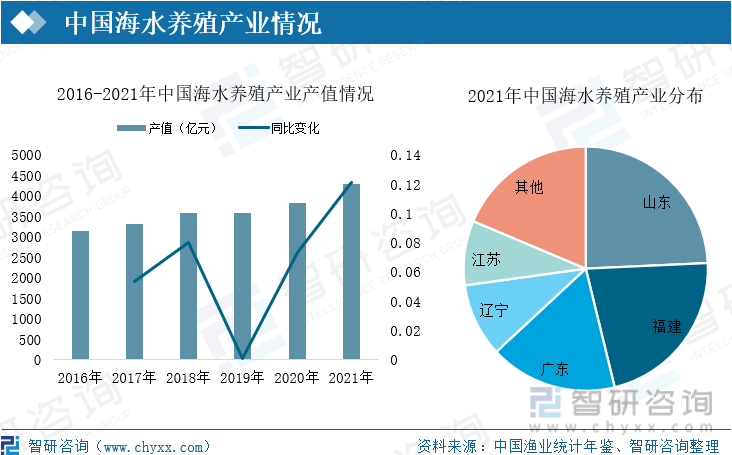

21世紀以來,中國居民經濟收入水平逐年提高,居民保健意識逐年增強,對各類保健、養生產品消費逐年提升。海參等海水類產品因豐富的營養價值開始成為中國居民養生、保健的首選產品。中國市場需求巨大,自然捕撈海水產品已無法滿足,中國海水養殖產業得以迅速發展。近年來,中國海水養殖業產值逐年上漲,其中山東、福建、廣東、遼寧及江蘇海水養殖產業產值排名靠前,是中國海水養殖產業重要基地。到2021年,中國海水養殖產業產值達4000億元以上,同比漲幅達12.14%。

中國海水養殖產業情況

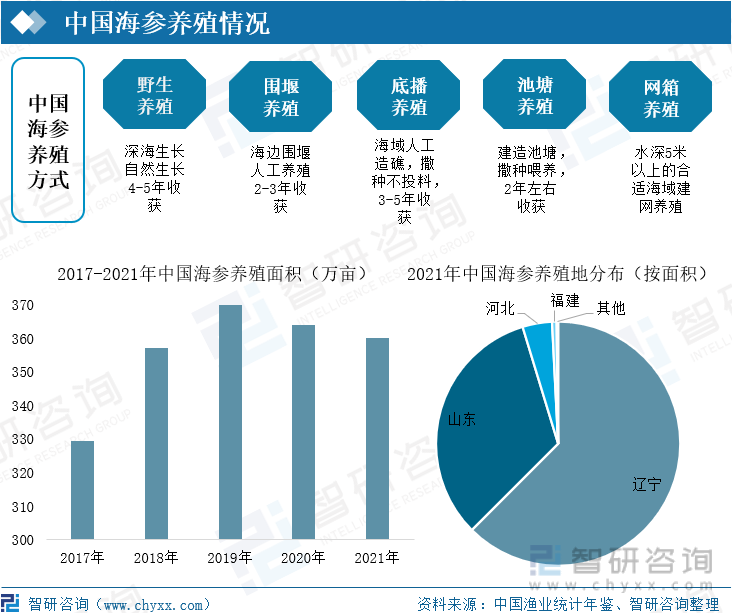

在中國海水養殖業中,海參養殖因海參獨特、豐富的食用、藥用價值成為中國海水養殖的重要一環。中國海參行業逐年發展,不斷總結經驗,目前,中國海參養殖采用的養殖方式有野生養殖、圍堰養殖、底播養殖、池塘養殖及網箱養殖,中國海參養殖基地主要分布在遼寧、山東、河北及福建,其中遼寧、山東、河北等北方地區海參養殖面積廣、采用的海參養殖方式多樣,但福建等南方養殖基地多采用網箱養殖的方式進行海參養殖。2021年,中國海參養殖面積達360萬畝,約24萬公頃,其中遼寧的海參養殖面積就高達200萬畝以上,占中國海參養殖總面積60%以上。近年來,中國海參養殖面積受多方因素影響有縮減態勢。

中國海參養殖情況

在中國,海參養殖中小戶一般是采用池塘養殖或網箱養殖的方式進行海參養殖,這兩種養殖方式更易于為海參提供適宜的養殖環境,也更易進行采捕,海參產量、回捕率比底播養殖更高,但因海水養殖深度家底,更易受到外界環境影響;大部分大型海參養殖公司采用的則是野生養殖及底播養殖的海參半養殖方式,雖然回捕率低,但海參生存力更強,海參養殖產量穩定。

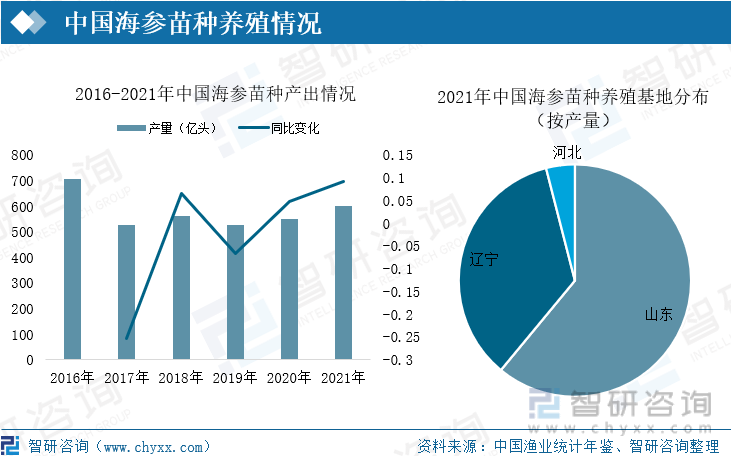

隨著中國海參養殖產業發展,中國海參苗種需求不斷增加,海參苗種養殖情況決定著海參養殖產業發展。2021年,中國海參苗種產量達600億頭,同比增長9.1%,90%以上都來自于山東、遼寧等地。據相關數據顯示,中國海參養殖基地主要分布在遼寧、山東、河北、福建四個省份,但由于受到地域、天氣等方面影響,福建等南方地區適宜養殖海參但并不適宜海參苗種養殖,因此,福建等地海參養殖苗種主要來自于山東、遼寧等地,自產海參苗種較少。

中國海參苗種養殖情況

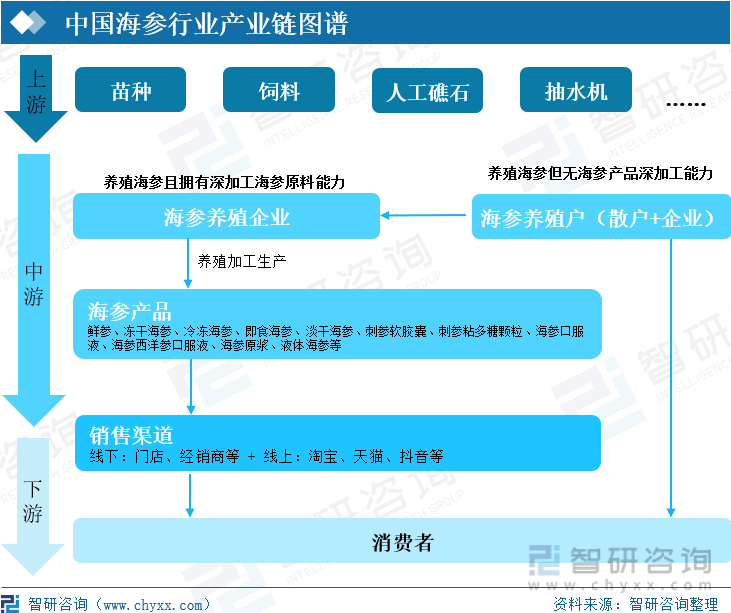

海參種苗由海參養殖散戶或海參養殖公司買入后撒入海水養殖基地種進行養殖,每年到固定時間進行采捕。海參養殖散戶及小型海參養殖公司會將捕獲的部分海參在市場上作為水產品直接進行售賣,將剩余的鮮海參海參售給一些大型收購公司或制成干海參進行售賣,這類海參原料收購大公司基本都擁有了海參加工產品生產能力,對海參原料需求量較大、海參產品銷售渠道較多。

中國海參行業產業鏈圖譜

近年來,中國海參總產量整體處于下滑狀態。中國海參養殖面積基本分布于山東、遼寧、河北、福建等地,據產量情況看,2021年中國海參總產量約16萬噸,同比減少18.58%左右,其中山東產出6萬噸、遼寧產出5萬噸、福建產出3.5萬噸、河北產出1.5萬噸。山東、遼寧產量減少主要原因是池塘養殖且以手撿苗為主,海參成品產量減少。而且近幾年海參出礁晚、回礁早,采捕量減少,由于大連網箱將有50%以上清理,因此網箱越冬成品海參產量不會有大幅度增長。福建霞浦等地今年苗種采購量有所增加,苗種質量普遍提升,而且目前長勢很好,平均翻倍率有希望達到1.5倍,2021年海參產量有所提升。

中國海參生產情況

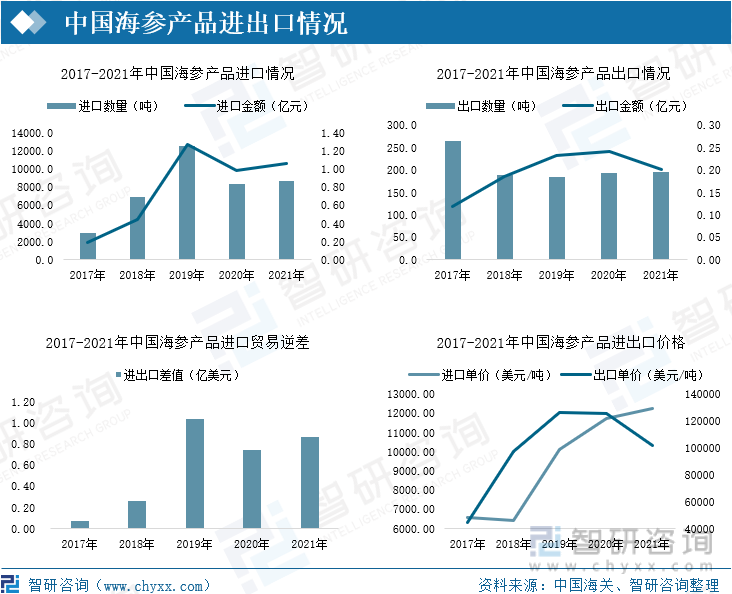

中國海參產品進出口貿易一直呈現貿易逆差狀態,受疫情影響有所減少;中國海參產品出口單價一直遠高于進口單價,2021年中國經濟形勢開始緩和,中國海參產品進口單價上漲、出口單價較大幅度下降,中國海參產品進出口貿易差值再度回升。中國海參產品進口數量遠高于出口數量,說明中國市場對海參產品需求高且中國自產海參產品無法滿足市場需求,需要向海外進口。

中國海參產品進出口情況

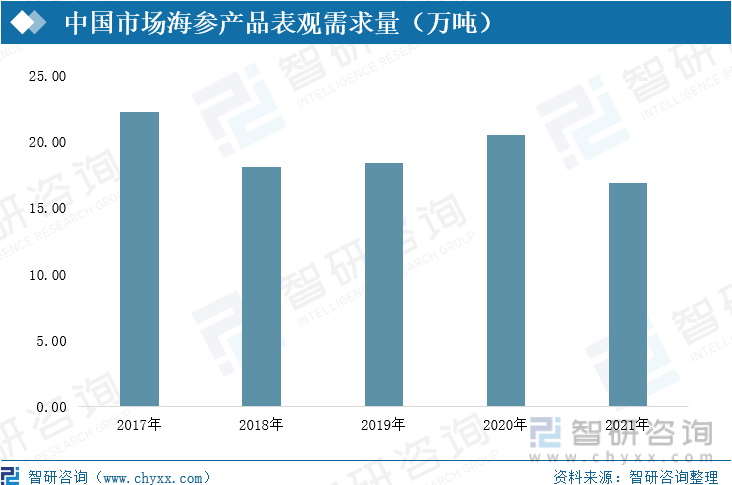

中國市場對海參產品的表觀需求量受經濟形勢、產品產出等方面影響,2021年同比下降18%左右。據近年來中國市場海參產品表觀需求數據,中國海參產品表觀需求量在20萬噸左右。

中國市場海參產品表觀需求量(萬噸)

相關報告:智研咨詢發布的《2022-2028年中國海參行業市場全景評估及投資前景規劃報告》

二、企業格局:行業競爭激烈,企業盈利能力下降

近年來,中國海參重點企業海參營業收入整體上升,但由于海參苗種價格上升、產品運輸銷售成本上漲等原因,中國海參企業盈利情況下滑,其中ST東洋一類國內銷售渠道開展較慢的企業2020年來,企業海參業務盈利大幅下滑甚至是呈虧損狀態。

中國部分重點海參企業營業情況

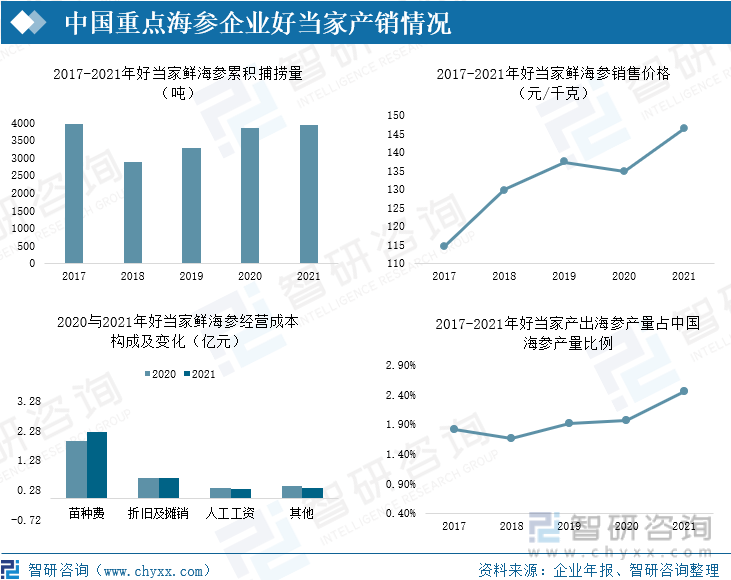

由于海參行業是市場密集型行業,受市場影響較大,行業內重點企業成本可一定程度上說明行業成本構成及變化。2021年,中國海參代表品牌之一好當家,其企業鮮海鮮業務(包括海鮮養殖、銷售)成本同比小幅上漲,基本來源于海參苗種采購費用,說明行業內海參苗種價格有所上漲但浮動不大。好當家作為大型海參養殖、生產企業,近年來其企業海參產量逐年增加,中國海參產量是呈下降狀態的,且目前好當家產出的海參占市場占比情況僅2.5%左右,漲幅不超過1%。說明中國海參行業海參養殖戶較多,行業競爭激烈,但近年來行業已開始逐漸向行業頭部企業靠攏。

中國重點海參企業好當家產銷情況

目前,好當家等品牌海參銷售單價雖呈上漲態勢,但企業盈利情況不如以往,行業發展至瓶頸狀態。在中國政府頒布的多部政策中都明確表明要穩定中國海參行業養殖面積,推進綠色健康養殖,推進產業融合發展,提升產業現代化水平,提升產品加工流通,培育壯大多種業態,加強產品市場拓展,推進產業集聚發展;并強調要推進行業管理改革,提高行業生產組織化程度,加強行業執法程度,以促進中國海參行業恢復發展。

三、發展趨勢:產品加工技術成為企業競爭基本要求,行業競爭加劇

1、行業市場需求增加,行業發展前景良好

21世紀以來,中國居民經濟收入水平逐年提高,居民保健意識逐年增強,對各類保健、養生產品消費逐年提升。海參等海水類產品因豐富的營養價值開始成為中國居民養生、保健的首選產品。未來隨著中國經濟逐步發展,中國居民對海參產品的需求必將進一步增加,海參行業發展前景可觀。

2、海參養殖要求、產品加工技術要求進一步提高

由于全球氣溫上升,池塘養殖等受外界環境影響較大的海參養殖方式將受到外界氣溫大幅上升影響,需要依靠抽水機等設備人工監測海參生長環境,海參養殖要求提高。具備海參產品加工技術的企業在行業中更具競爭力,意味著海參產品加工技術成為行業競爭要求之一,未來隨著行業競爭加強、消費要求提升,海參產品加工技術要求將進一步提高。

3、行業競爭加強,將進一步向頭部企業集中

目前中國海參行業上游苗種價格上漲、海參銷售成本上升,海參中小養殖戶由于養殖方式使得其養殖風險較高,且養殖成本較高、市場價格趨于穩定,養殖戶獲利不高。行業內代表企業盈利能力雖有下降,可大部分龍頭企業盈利能力依舊較,在市場需求擴大,行業養殖戶減少的情況下,行業頭部企業的專業養殖設備將成為主要競爭力,企業海參產品加工技術將讓企業行業地位進一步鞏固提升,行業將進一步向行業頭部企業集中。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國海參行業市場全景評估及投資前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國海參行業市場全景評估及投資前景規劃報告

《2025-2031年中國海參行業市場全景評估及投資前景規劃報告》共十四章,包含中國海參行業發展前景預測,中國海參行業發展趨勢預測,中國海參行業發展戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國海參產量及進出口貿易分析:市場較為穩定,產量穩中有升 [圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2022年中國海參行業重點企業(獐子島vs ST東洋vs好當家)對比分析:企業盈利能力受挑戰,產品加工技術成為突破關鍵[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中國海參產業發展概況及未來發展方向分析[圖]](http://img.chyxx.com/2021/09/C0532BLIM8_m.jpg?x-oss-process=style/w320)