一、發展現狀

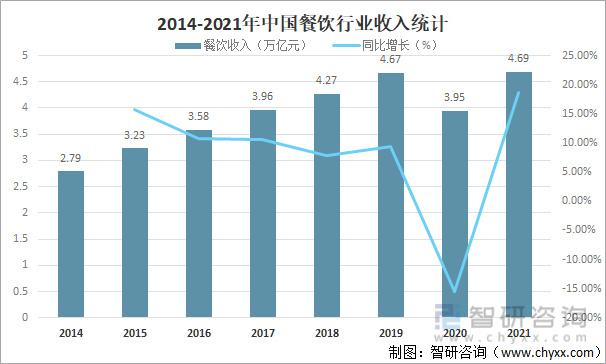

近年來中國餐飲業市場規模持續壯大,2019年中國餐飲收入達4.67萬億元,較2018年增加了0.40萬億元,同比增長9.38%,受新冠肺炎疫情影響,2020年中國餐飲收入大幅下滑,隨著國內疫情的有效控制,中國餐飲市場也逐漸復蘇,2021年中國餐飲收入完成4.69萬億元,較2020年增加了0.74萬億元,同比增長18.64%。

2014-2021年中國餐飲行業收入統計

資料來源:國家統計局、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國餐飲行業競爭策略研究及未來前景展望報告》

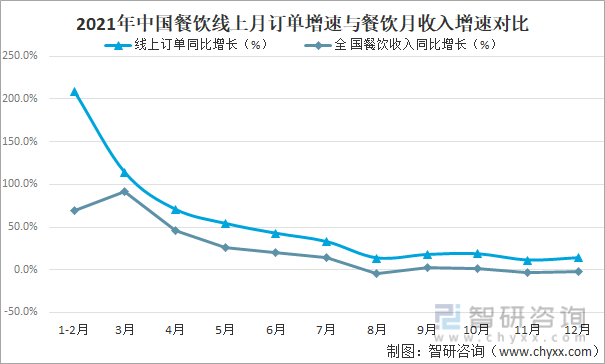

線上數字化運營進一步提升行業效率,美團數據顯示,中國餐飲行業線上訂單量繼2020年的V型反彈之后,在2021年持續保持穩定的恢復性增長。通過對比中國餐飲線上月訂單和全國餐飲月營收的同比增長數據來看,2021年的1-2月,線上訂單快速實現同比超200%的增長幅度;之后,受西安、河南等地疫情反復影響,全國餐飲營收增速在下半年出現3次負值,而線上餐飲的當月增速依然保持超10%的增長;線上餐飲表現出了更強的恢復速度,餐飲行業數字化進一步提升了整體行業的效率和效益。

2021年中國餐飲線上月訂單增速與餐飲月收入增速對比

資料來源:美團、智研咨詢整理

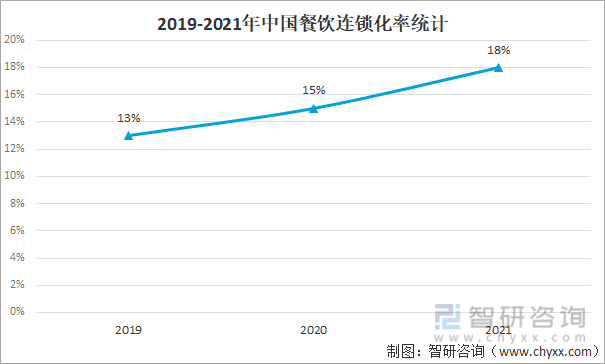

從2019年至2021年,中國餐飲市場連鎖化進程不斷加速。從2019年的13%,提高到2021年的18%,兩年增長了5個百分點,其中僅2021年對比2020年就增長了3個百分點。

2019-2021年中國餐飲連鎖化率統計

資料來源:美團、智研咨詢整理

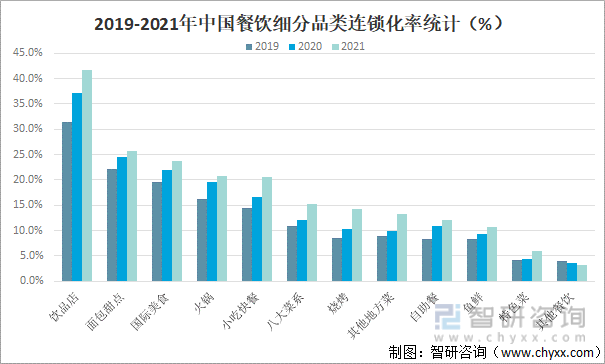

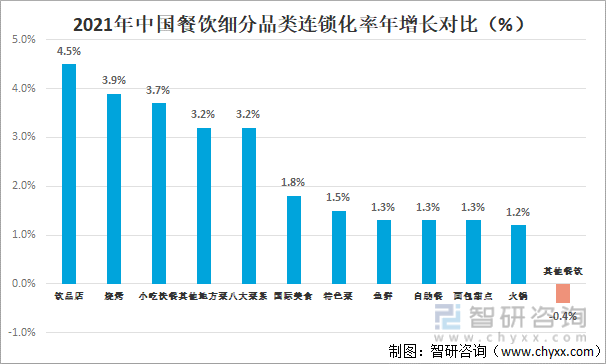

民以食為天,中國領土遼闊,自然資源豐富,讓每個地區都形成了與眾不同的飲食習慣和味覺傾向,這種習慣和傾向逐漸形成一種地域特有的飲食文化。無論是熱氣騰騰的火鍋,還是工藝考究的粵菜,抑或是遍布街頭巷尾的地方小吃,每個品類都展現了各自不同的魅力和不可替代性。在中國餐飲行業快速發展的道路上,伴隨著時代的洪流,越來越多的地方特色美食逐漸走出原生地,開始在世界每一個角落開花結果,從不同品類的連鎖化率變化情況來看,連鎖化提升最快的是飲品店,連鎖化率從2019年的31.5%增長至2021年的41.8%,飲品連鎖化率的快速提升,一方面和投資機構的高度關注有關,另一方面也是飲品更偏零售體制的產業特性,能夠快速統億標準進行復制,是小本創業者的首選。另外值得關注的是小吃快餐和燒烤,從2019年至2021年連鎖化率提升接近6個百分點,小吃快餐的部分優秀粉面品牌在2021年也迎來部分投資機構的關注,使得這種普適性的大眾化品牌得以快速發展,燒烤因其具有鮮明的記憶點、體驗感以及市場包容度,在數字化工具的加持下,一些地方性的燒烤品牌快速獲得大眾認知,并得以復制。

2019-2021年中國餐飲細分品類連鎖化率統計

資料來源:美團、智研咨詢整理

2021年中國餐飲細分品類連鎖化率年增長對比

資料來源:美團、智研咨詢整理

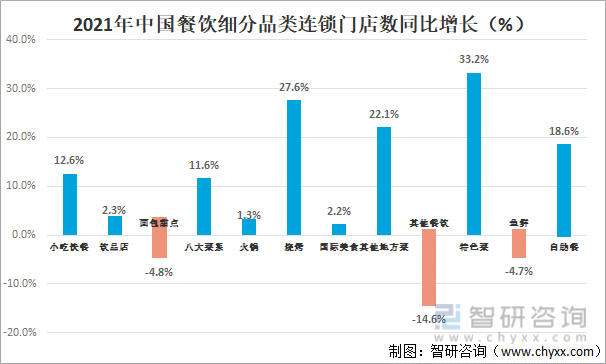

從門店數來看,在2019-2021年連鎖餐飲門店數品類分布中,小吃快餐的門店數穩居最多,2021年占比達51.7%。連續三年連鎖門店數占比提升的品類有八大菜系、燒烤、其他地方菜和特色菜。從2021年不同品類連鎖門店數同比增長的情況來看,增長比例最高的前三個品類分別為特色菜、燒烤、其他地方菜,這三個品類的連鎖門店數同比增長分別達到了33.2%、27.6%和22.1%。中餐品類不僅在連鎖化率上提升顯著,在餐飲連鎖市場的門店比重也在穩步上漲,同時連鎖門店數漲幅顯著,中餐的品牌連鎖發展呈現出加速態勢。

2021年中國餐飲細分品類連鎖門店數同比增長

資料來源:美團、智研咨詢整理

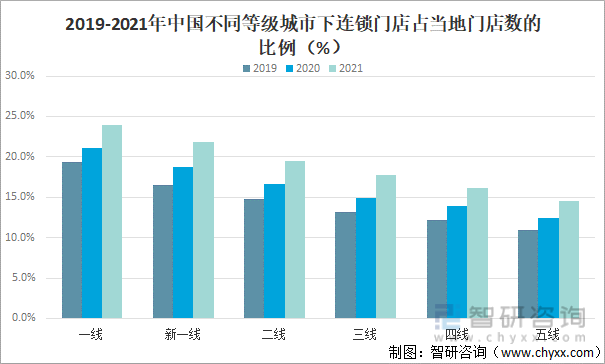

從2019-2021年各等級城市的連鎖化率走勢來看,一線、新一線及二線城市的連鎖化率在2021年均超過18%的行業均值,其中一線城市連鎖化率已超23%,雖然天然的人口流量聚集優勢讓餐飲連鎖門店能夠更好的發揮管理和服務的優勢,但是這個市場的競爭也最為激烈。相較之下,三線及以下城市的連鎖化率還未達到行業均值水平,但是在國家的“農村產業振興”以及“共同富裕”的相關政策環境引導下,餐飲連鎖品牌也能夠利用產業優勢和政策優勢,在三線及以下城市大展拳腳。

2019-2021年中國不同等級城市下連鎖門店占當地門店數的比例(%)

資料來源:美團、智研咨詢整理

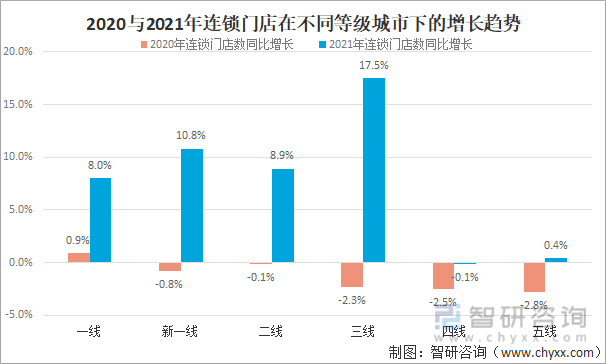

從近兩年餐飲連鎖門店在不同等級城市下的增長趨勢來看,2021年連鎖門店數同比增長最快的是三線城市,達17.5%;其次是新億線城市,連鎖門店數年增長10.8%;一線和二線城市的連鎖門店數漲幅接近,分別為8.0%和8.9%。結合2020年的餐飲連鎖門店數同比增長情況來看,一線城市因天然的人口聚集優勢、流量優勢,連鎖品牌門店的發展相對穩定,三線及以下城市受疫情影響,連鎖品牌的門店數每年的變化也更加顯著;但在疫情防控常態化的環境下,連鎖門店依然呈現出了顯著的下沉趨勢。

2020與2021年連鎖門店在不同等級城市下的增長趨勢

資料來源:美團、智研咨詢整理

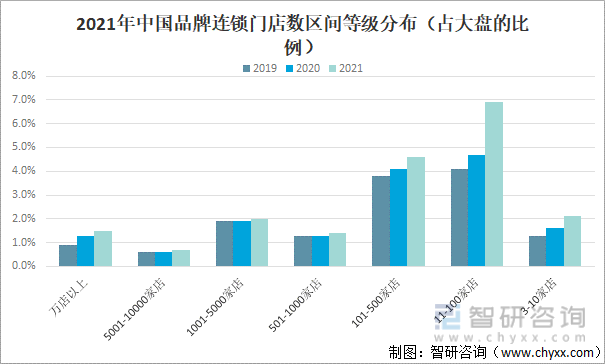

從連鎖品牌的不同門店數規模分布來看,百家以內規模的餐飲連鎖門店數占比最高,101-500家規模的連鎖門店數次之。從不同規模連鎖門店數占大盤的比例變化情況來看,不同規模區間的連鎖門店數占大盤的比例在2021年均有不同幅度的上漲,其中,11-100家規模的餐飲連鎖門店數占比在2021年呈現顯著增長,從2020年的4.7%增長至2021年的5.9%,上漲了1.2%個百分點;其次是101-500家店和3-10家店這兩個規模區間,門店數占大盤的比例相較2020年均提升了0.5個百分點。

2021年中國品牌連鎖門店數區間等級分布(占大盤的比例)

資料來源:美團、智研咨詢整理

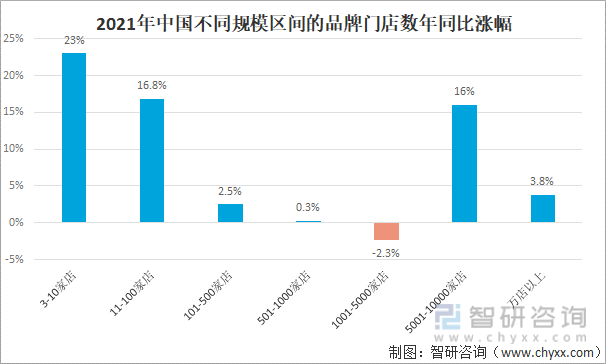

從2021年不同規模區間的品牌門店數年同比漲幅情況來看,門店數漲幅最高的區間為3-10家店,連鎖品牌門店數年同比增長了23%;其次是11-100家店和5001-10000家店這兩個區間,年增長分別達到了16.8%和16%。從不同區間的連鎖門店數增長情況來看,2021年中小規模的連鎖品牌開始如雨后春筍在各地出現,一方面是一些地方的優秀中小餐飲經營者,在數字化管理工具的賦能和加持下,在疫情后尋求機會進一步擴大門店優勢,開始探索小規模連鎖的經營模式;另億方面,大量自主小本創業的人選擇加盟品牌門店的形式,快速的參與到餐飲行業中來。

2021年中國不同規模區間的品牌門店數年同比漲幅

資料來源:美團、智研咨詢整理

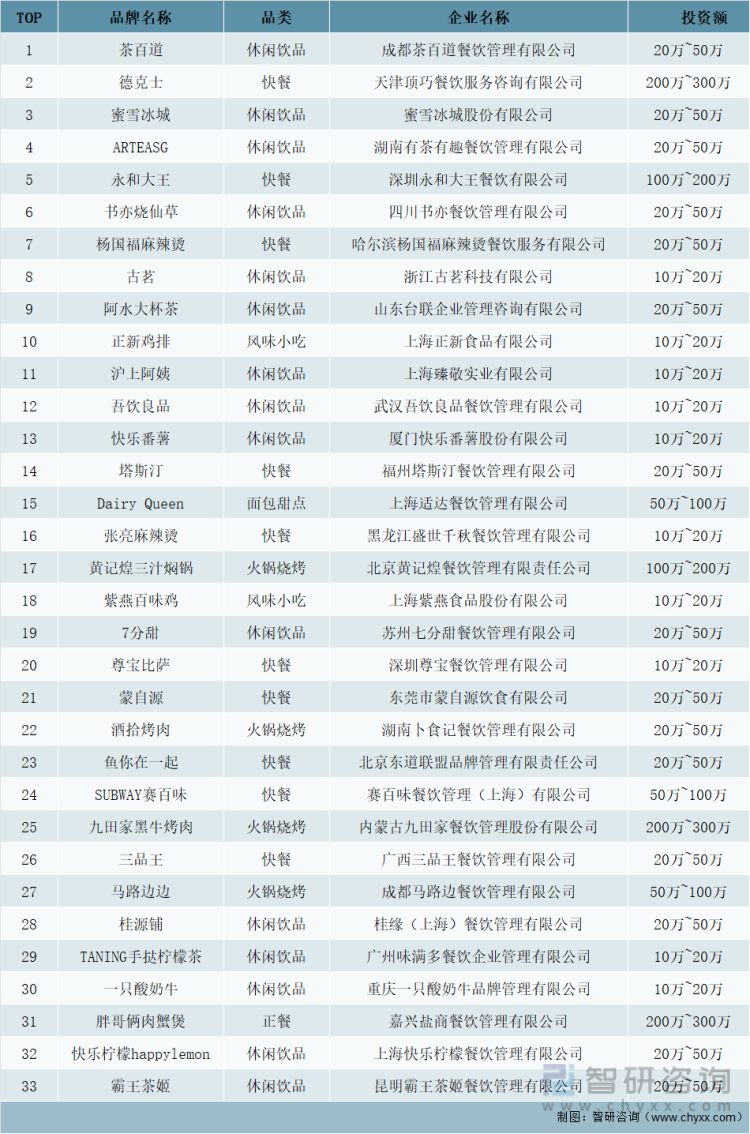

二、百強企業排名統計

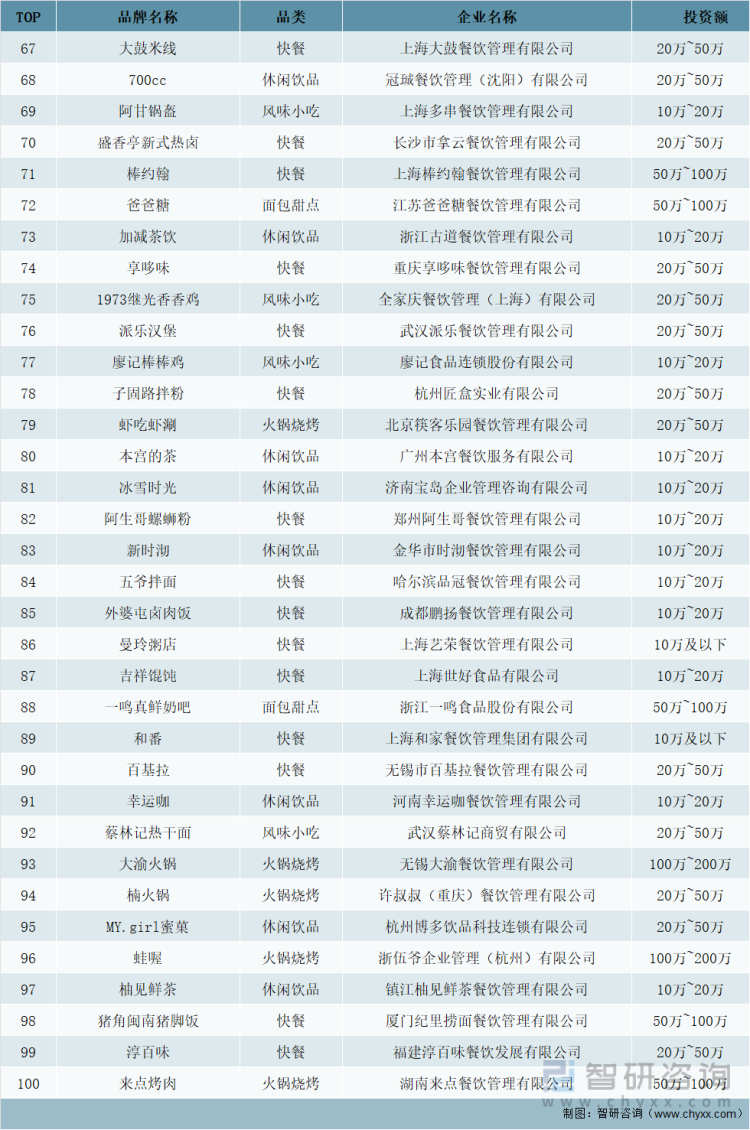

2022年7月14日CCFA發布《2022年中國餐飲加盟品牌TOP100》,在榜單中,茶百道居榜首,德克士排名第二,蜜雪冰城排名第三,ARTEASG排名第四,永和大王排名第五。在TOP10品牌中,休閑飲品占據六席位,包括茶百道、蜜雪冰城、ARTEASG、書亦燒仙草、古茗、阿水大杯茶,休閑飲品成為2021年中國餐飲加盟最火品類。

2022年中國餐飲加盟品牌TOP100統計(一)

資料來源:CCFA、智研咨詢整理

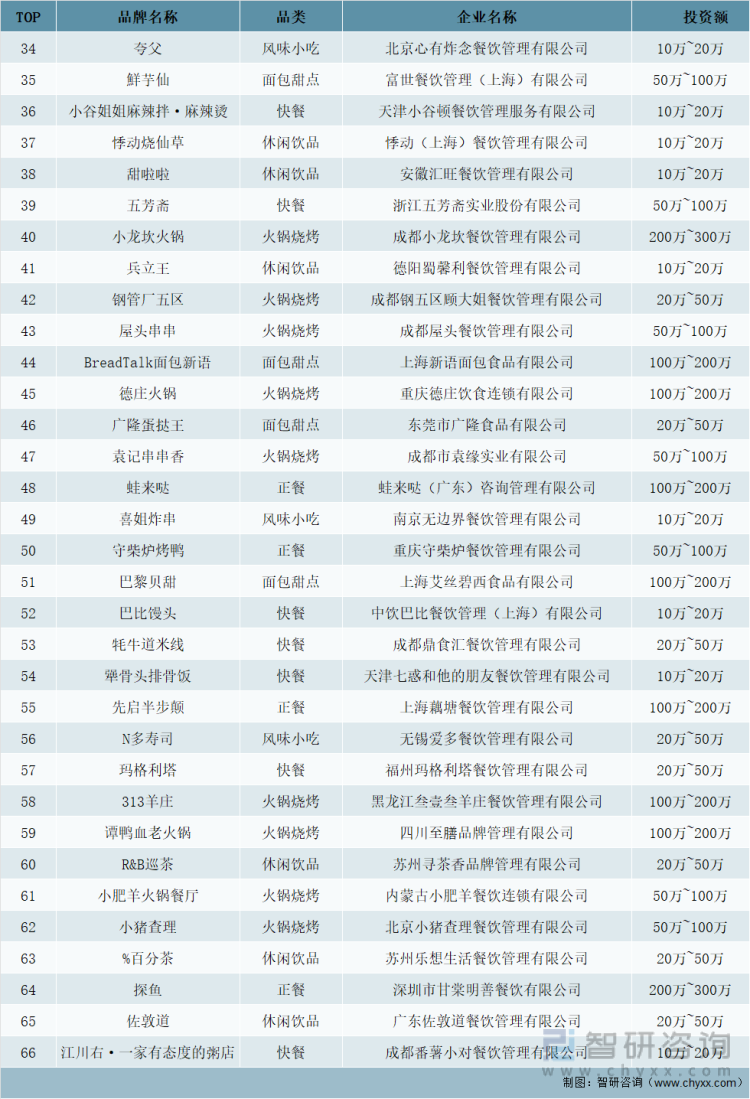

2022年中國餐飲加盟品牌TOP100統計(二)

資料來源:CCFA、智研咨詢整理

2022年中國餐飲加盟品牌TOP100統計(三)

資料來源:CCFA、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國餐飲行業市場深度分析及未來趨勢預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國餐飲行業市場深度分析及未來趨勢預測報告

《2025-2031年中國餐飲行業市場深度分析及未來趨勢預測報告》共十五章,包含2025-2031年中國餐飲業的發展動態與趨勢,2025-2031年中國餐飲業發展預測,中國餐飲業投資風險因素及機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢