一、商業航天發展概況

商業航天是指采用市場化機制以獲取商業利潤為首要目標而開展的航天活動。在國家相關政策放開、資本與技術的共同驅 動下,中國商業航天迎來強勁的發展勢頭,有關商業航天的融資與產業布局的利好消息不斷涌現,一批民營創業型企業正 逐步成為推動我國航天產業創新發展的核心中堅力量。

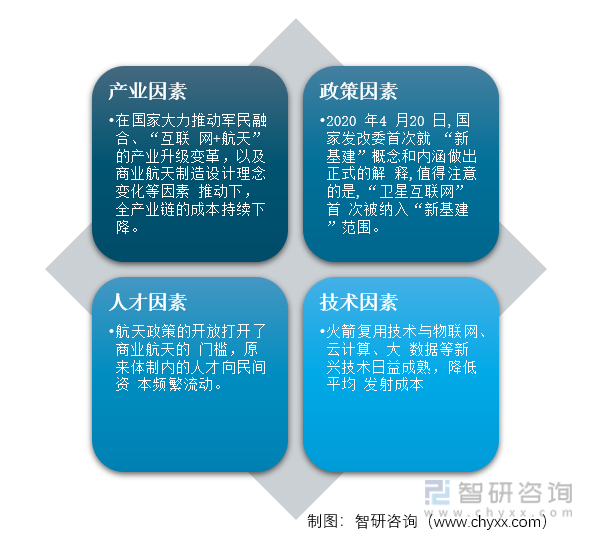

商業航天發展因素

數據來源:智研咨詢整理

二、中國商業航天發展歷程

政策、資本、技術、人才源源不斷地涌向商業航天領域。商業航天經歷了由政府主導向商業化轉變的歷程 ,短短五年就形成了初具雛形的產業體系,在各個細分領域里都有民間企業進入,在政策的宏觀加持和資本的助推下,基本形成了國營為主、民營補充的完整產業鏈。

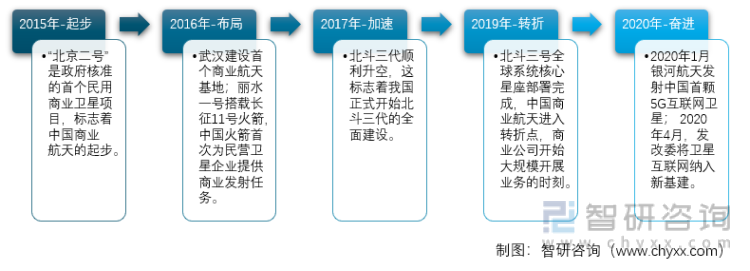

中國商業航天發展歷程

數據來源:智研咨詢整理

三、全球商業航天情況

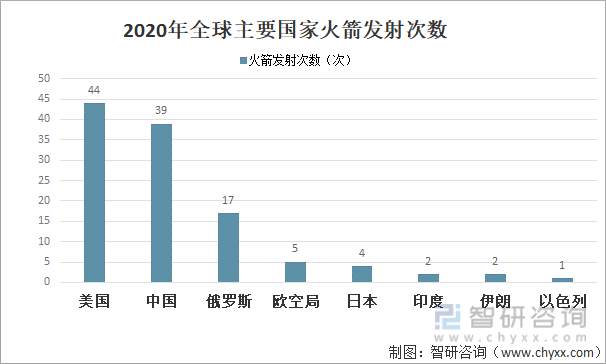

2015-2020年中國五年發射次數共計171次,發射成功率94.74%,居世界第一位。全球在軌衛星總數3300顆,中國400顆在軌衛星規模居世界第二位。

2020年全球主要國家火箭發射次數

數據來源:公開資料整理

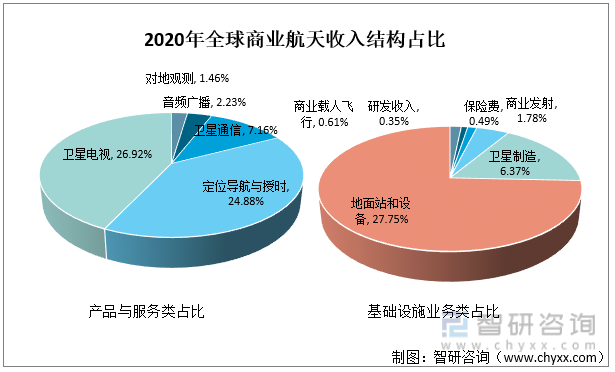

在商業航天的業務鏈條中,越接近普通民眾、貼近終端用戶的業務收入越高,同時地面設施設備高于非地面的收入。據美國衛星工業協會數據顯示,2020年全球商業航天總收入達到3850億美元,其中,地面站和設備、衛星電視、定位導航與授時收入占比最高。

2020年全球商業航天收入結構占比

數據來源:公開資料整理

相關報告:智研咨詢發布的《2022-2028年中國商業航天產業競爭現狀及市場發展策略報告》

四、商業航天現狀

2020年中國開展39次航天發射,發射89個航天器,發射航天器總質量再創新高,達到103.06噸, 較上一年度增長29.3%,中國發射次數和發射載荷質量均位居世界第二位。

2015-2020年中國航天發射次數

數據來源:公開資料整理

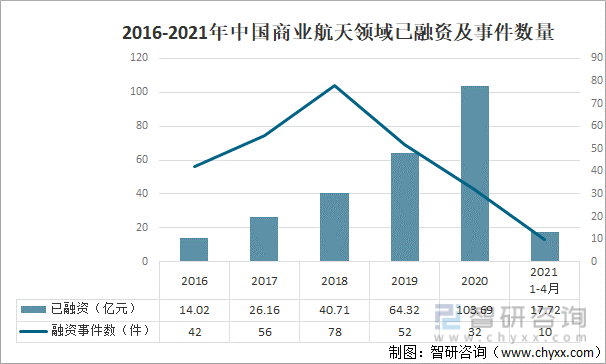

2020年雖受疫情影響,商業航天依舊熱度不減。融資金額大幅增加,首次突破100億元人民幣,相較2019年增長了61.21%。

2016-2021年中國商業航天領域已融資及事件數量

數據來源:公開資料整理

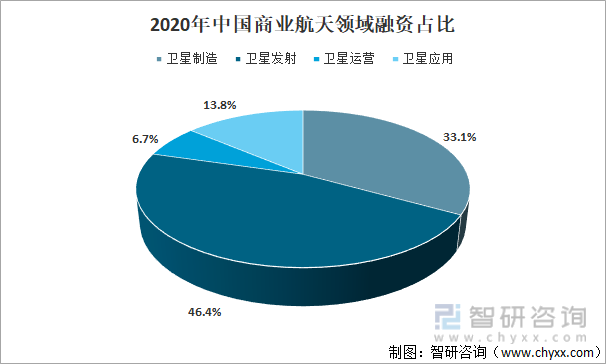

2020年產業鏈上游的衛星制造和產業鏈中游的衛星發射融資額占比將近80%,相比之下,產業鏈下游融資較為匱乏。

2020年中國商業航天領域融資占比

數據來源:公開資料整理

五、商業航天市場規模

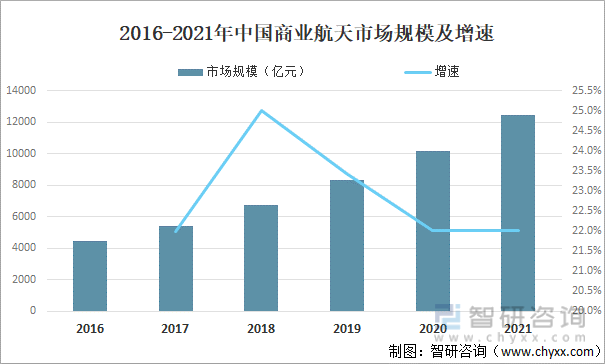

在政策的扶持與資本的加持下,商業航天行業將呈現大幅增長態勢。2015-2020年商業航天行業市場規模由3764億元增長至10202億元,年復合增長率達22.09%,其中2021年中國商業航天市場規模約為12447億元,同比增長10%。

2016-2021年中國商業航天市場規模及增速

數據來源:公開資料整理

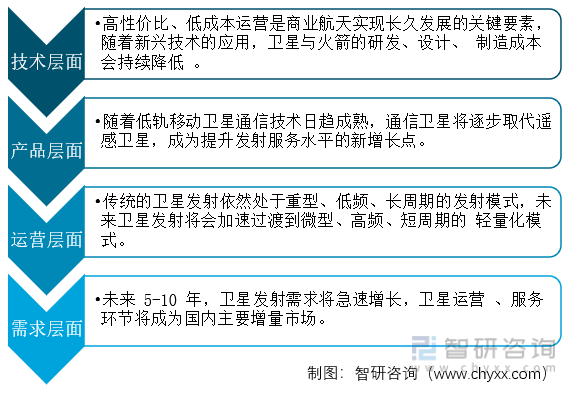

六、中國商業航天產業未來趨勢

衛星互聯網納入新基建范疇,將帶動我國衛星制造、衛星發射、地面基站、衛星運營等代表產業將迎來爆發“窗口期”,進一步整合目前小、散、亂的產業生態,加快我國天地一體化信息網絡體系構建。

未來商業航天產業應重點在產業鏈環節發力,挖掘衛星應用場景,并針對該場景提供增值服務,將成為未來衛星運營的發展重點。

中國商業航天產業未來趨勢

數據來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國商業航天行業市場全景評估及投資前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國商業航天行業市場全景評估及投資前景規劃報告

《2025-2031年中國商業航天行業市場全景評估及投資前景規劃報告》共十一章,包含衛星重點企業分析,全球商業航天投融資綜述,中國商業航天行業發展趨向及特點分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國商業航天行業全景速覽:低成本、可靠性技術助推行業產業化發展[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)