摘要:消費提升不僅滿足了消費者對雞肉的需求,更為雞肉行業的繁榮注入了強大動力。數據顯示,近年來我國雞肉需求帶動肉雞養殖行業持續發展擴張,雞肉產量整體表現為穩步增長態勢,2021年我國雞肉行業產量達1470萬噸,2022年我國雞肉行業產量達1450萬噸,同比小幅度下降。

一、定義及分類

雞肉是中國主要肉類品種之一,其具有高蛋白、低脂肪、低膽固醇、低熱量、低價格的特點,在國內消費比例僅次于豬肉。但目前雞肉加工主要集中在整雞加工、整雞銷售,深加工產品少。我國雞肉行業分類情況豐富多樣,主要包括白羽雞、黃羽雞、817系列、淘汰蛋雞和其他特色品種。白羽雞是快大型肉雞的代表,生長速度快,肉質嫩滑,口感鮮美,適合大規模養殖;黃羽雞則是地方品種雜交培育的優質肉雞,生長速度較慢,肉質鮮美,適合多種烹飪方式;其他特色品種如烏雞、黑皮瓜花雞等口感獨特,營養價值較高,但在市場上相對較少見。

二、商業模式

1、采購模式

肉雞飼料生產所需原料主要包括玉米、豆粕、花生粕等,肉雞飼料原料主要由業內企業根據肉雞養殖計劃直接向大型糧食供應商及省內糧食種植戶采購,中大型肉雞養殖和加工企業向大型糧食供應商采購飼料原料通常可獲得一定信用期,采購方式通常采取集中批次收購、糧食種植戶上門送貨、貨到付款的方式。肉雞養殖所需藥品、疫苗主要向國內藥品、疫苗供應廠商采購。

2、銷售模式

采取“以產定銷”的銷售方式,根據商品代肉雞預計出欄情況向銷售部門下達銷售計劃,根據銷售計劃聯系商品代肉雞客戶確定出欄方式。銷售模式包括直銷和經銷兩種方式,直銷客戶主要為快餐業客戶、食品加工企業、商業超市,經銷客戶主要為肉類批發市場批發商。銷售絕大多數采用“先款后貨”的結算方式,部分優質合作企業給予一定信任期限。

3、加工模式

我國雞肉行業加工需服從質量管理體系食品安全管理體系(FSMS)認證,嚴格按照肉雞加工衛生標準操作規程(SSOP)、肉雞加工良好操作規范(GMP)、GB16869-2005鮮、凍禽產品國家標準、速凍調制食品國內貿易行業標準、綠色食品禽肉農業行業標準等,我國雞肉行業加工流程主要包括檢驗、電麻、宰殺、分割處理、清洗、包裝、冷藏等。

三、行業政策

我國雞肉行業政策以推進規模化、標準化、現代化養殖為主線,鼓勵發展設施畜牧業,支持優質飼草基地建設及畜禽屠宰加工企業升級改造,加速種業基地現代化建設,并推廣雞種立體化設施養殖。同時在畜禽種業優勢區遴選建設一批國家畜禽核心育種場、擴繁基地和種公畜站,推進白羽肉雞國產品種產業化推廣應用,政策還關注環保問題,要求加強養殖廢棄物資源化利用,并嚴格落實禁養區管理要求。

四、行業壁壘

我國雞肉行業進入壁壘較高,主要包括資質壁壘、資金壁壘、技術和人才壁壘以及食品安全壁壘。由于國家對畜禽養殖及加工行業的嚴格監管,新進企業需要取得特許經營許可證照,并接受監督檢查,形成資質壁壘。同時,該行業需要大量資金投入用于經營場所建設、設備購置及維護,以及防疫體系等,形成資金壁壘。技術和人才方面,行業需要專業技術人員、管理人員和熟練產業工人,人才的培養和經驗積累需要時間,形成人才壁壘。隨著食品安全標準的提高,標準化、規模化企業具有質量安全控制優勢,形成食品安全壁壘。

五、產業鏈

我國雞肉行業產業鏈上下游覆蓋了種雞、雞飼料、獸藥、雞養殖、雞肉加工和下游應用領域。在上游,種雞養殖企業提供種雞,雞飼料企業提供飼料,獸藥企業提供獸藥。中游涉及雞肉加工企業對雞肉進行深加工。下游領域包括餐飲、醫藥、飼料、休閑食品等。隨著人們對食品安全和健康的關注度不斷提高,雞肉行業將面臨更高的質量安全要求和市場需求挑戰。

寧夏曉鳴農牧股份有限公司 山東益生種畜禽股份有限公司 山東民和牧業股份有限公司 福建圣農發展股份有限公司 山東仙壇股份有限公司 河南省中農康畜貿易有限公司 新鄉市華畜商貿有限公司 河南百盛飼料有限公司 天津瑞普生物技術股份有限公司 中牧實業股份有限公司 普萊柯生物工程股份有限公司 金河生物科技股份有限公司 武漢回盛生物科技股份有限公司 金宇生物技術股份有限公司 天康生物股份有限公司 溫氏食品集團股份有限公司 山東民和牧業股份有限公司 福建圣農發展股份有限公司 山東益生種畜禽股份有限公司 山東仙壇股份有限公司 湖南湘佳牧業股份有限公司 江蘇立華牧業股份有限公司 寧夏曉鳴農牧股份有限公司

寧夏曉鳴農牧股份有限公司 山東益生種畜禽股份有限公司 山東民和牧業股份有限公司 福建圣農發展股份有限公司 山東仙壇股份有限公司 河南省中農康畜貿易有限公司 新鄉市華畜商貿有限公司 河南百盛飼料有限公司 天津瑞普生物技術股份有限公司 中牧實業股份有限公司 普萊柯生物工程股份有限公司 金河生物科技股份有限公司 武漢回盛生物科技股份有限公司 金宇生物技術股份有限公司 天康生物股份有限公司 溫氏食品集團股份有限公司 山東民和牧業股份有限公司 福建圣農發展股份有限公司 山東益生種畜禽股份有限公司 山東仙壇股份有限公司 湖南湘佳牧業股份有限公司 江蘇立華牧業股份有限公司 寧夏曉鳴農牧股份有限公司

六、發展現狀

隨著收入水平提高,居民對雞肉的消費需求持續增長,帶動了雞肉生產規模的擴大和品質的提升。同時消費觀念的轉變也促使雞肉行業向綠色、健康的方向發展,為行業的可持續發展奠定了基礎。總的來看,消費提升不僅滿足了消費者對雞肉的需求,更為雞肉行業的繁榮注入了強大動力。數據顯示,近年來我國雞肉需求帶動肉雞養殖行業持續發展擴張,雞肉產量整體表現為穩步增長態勢,2021年我國雞肉行業產量達1470萬噸,2022年我國雞肉行業產量達1450萬噸,同比小幅度下降。

七、發展因素

1、有利因素

(1)政策利好驅動行業發展

農業是國民經濟基礎,畜牧業是農業重要組成部分,國家保持長期扶持政策。支持雞肉規模化養殖,提高產業集中度;加強食品安全監管,保障消費者權益;鼓勵技術創新,提升產業競爭力;推動綠色發展,促進可持續發展。政策的出臺和實施,有助于優化雞肉產業結構,提升產品質量,加強行業自律,提高整個行業的經濟效益和社會效益。政策也為雞肉企業提供了更多的發展機遇和空間,鼓勵企業加強自身建設,提高生產效率,積極參與國際競爭。

(2)消費基數巨大,人均消費仍有提升空間

我國人均雞肉消費仍有提升空間,這為雞肉行業提供了巨大的市場潛力。隨著人們生活水平的提高和飲食結構的改善,消費者對雞肉的需求逐漸增加,特別是在年輕一代中,對健康、營養、美味的雞肉產品有著更高的追求。因此,雞肉企業需要抓住機遇,加強品牌建設,提高產品質量,推出更多符合消費者需求的新品。企業還需要加強市場營銷,提高消費者對雞肉產品的認知度和接受度,進一步擴大市場份額。我國人均雞肉消費的提升將促進雞肉行業的持續發展,為雞肉企業帶來更多的商機和利潤空間。

(3)居民消費結構轉變

隨著居民生活水平的提高、城市化進程的加快,居民飲食理念與飲食結構已發生了較大的轉變,美味、健康、方便、衛生等多重需求均成為居民對食品的關注要素。雞肉不僅能滿足人們對美味、健康的需求,也適應了生活節奏日益加快的城市群體對食品方便、衛生的需求。近年來,中國年人均雞肉的消費增長幅度高于豬肉等其他主要肉類消費增長幅度,在肉類消費總量中的占比呈現持續上升趨勢。

2、不利因素

(1)食品安全事件頻發

我國食品安全事件的發生對雞肉行業造成了重大影響,不僅削弱了消費者的食品安全信心,還對整個行業的發展帶來了不利因素。為了確保雞肉的安全,需要建立一個全面的食品安全控制體系,從肉雞養殖到餐桌的每一個環節都需要嚴格把控。藥物殘留過量、微生物污染和濫用食品添加劑等問題仍然存在,威脅著消費者的健康。為了提高食品安全和質量,加強食品安全監管、提高企業自我管理能力是確保雞肉行業健康發展的關鍵。

(2)疫病爆發與傳播

疫病可能對雞肉行業造成了重大不利影響,如果發生疫病不僅給發生疫情的企業帶來直接經濟損失,如雞只減產、防疫費用增加、銷售受阻等,還導致生產計劃紊亂。更重要的是疫病爆發和傳播會影響消費者心理,減少市場需求,導致銷售萎縮,對整個行業造成巨大的損失,不僅限于受疫情影響的企業,還影響到整個雞肉行業的生產和銷售。行業需要加強疫病防控和監測,提高行業的應對能力,以減少疫病對雞肉行業的不利影響。

(3)土地資源限制

規模化肉雞養殖需要大量符合養殖環境要求的土地進行養殖場建設,而自養模式的企業由于無法利用小塊閑置分散土地,導致土地資源成為其發展的主要限制因素。飼料生產、屠宰加工等環節也需要一定的用地需求。雞肉行業內企業為實現規模擴張,必須尋求有效的模式來解決土地資源有限與企業持續發展之間的矛盾,不僅增加了企業的土地成本,還制約企業的產能擴張和長期發展計劃。

(4)原材料價格波動

玉米與豆粕是肉雞飼料的主要原材料。作為大宗農產品,玉米、大豆因國內外糧食播種面積、氣候條件、國家農產品政策、市場供求狀況、運輸條件等多種因素的影響,價格波動性較為明顯。如農產品價格波動風險不能有效向下游轉移,將對雞肉行業的發展造成不利影響。

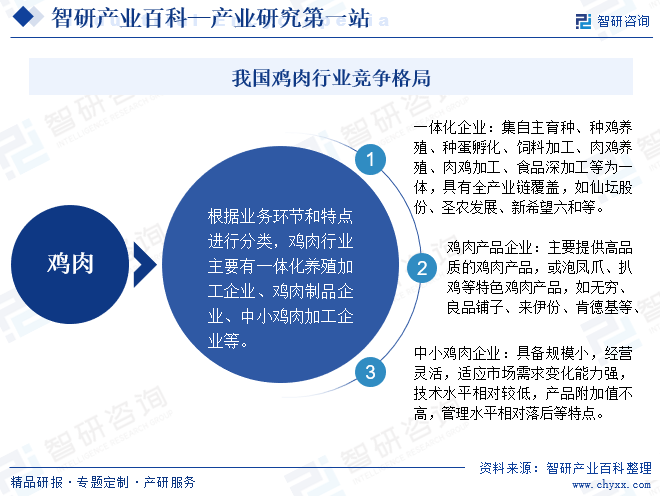

八、競爭格局

國內雞肉消費市場容量大,市場相對分散,行業集中度不高,業內企業根據特點和規模主要分為一體化企業、雞肉產品企業、中小雞肉企業。一體化企業如仙壇股份、圣農發展等憑借全產業鏈優勢,占據市場主導地位;雞肉產品企業如肯德基、良品鋪子等則以品牌影響力和優質產品吸引消費者;中小雞肉企業則憑借規模小、經營靈活的特點,在市場中尋求差異化發展,預計市場競爭加劇和消費升級背景下,未來中小雞肉企業將面臨更大的生存壓力,規模化趨勢將加速,市場將持續集中。隨著國內食品安全和環保政策也對整個行業提出了更高要求,促使企業加強品質管控和環保投入,未來我國雞肉行業競爭格局將不斷演變,企業需緊跟市場變化,提升自身競爭力以應對挑戰。

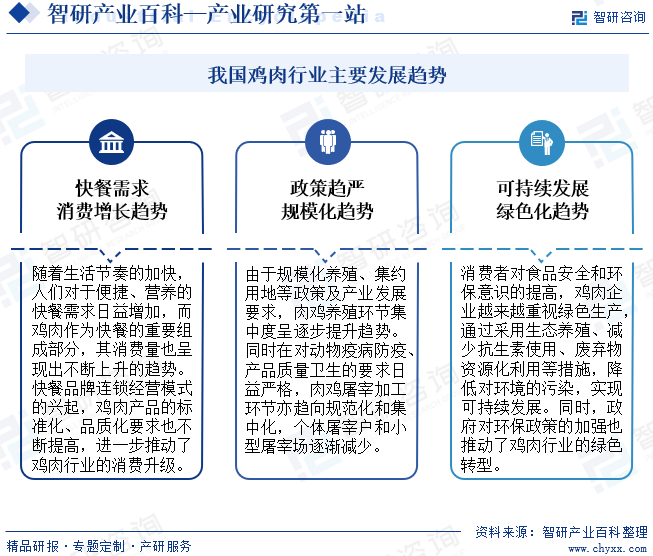

九、發展趨勢

我國雞肉行業發展趨勢呈現出綠色環保化、規模化養殖、集約用地、規范化屠宰、品牌化經營等多元化特點。隨著生活節奏的加快,雞肉作為快餐的重要組成部分,其消費量不斷上升,推動行業持續發展。同時,規模化養殖和集約用地政策的實施,使得肉雞養殖環節集中度逐步提升,屠宰加工環節也趨向規范化和集中化。消費者對食品安全和環保意識的提高,促使雞肉企業越來越重視綠色生產,采用生態養殖、減少抗生素使用、廢棄物資源化利用等措施,降低對環境的污染,實現可持續發展,同時政府對環保政策的加強也進一步推動了雞肉行業的綠色轉型。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2025年中國雞肉行業發展現狀及趨勢研判:隨著居民生活水平提高,市場需求不斷增長 [圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

2025年中國雞肉行業發展現狀及趨勢研判:隨著居民生活水平提高,市場需求不斷增長 [圖]

雞肉是中國主要肉類品種之一,其具有高蛋白、低脂肪、低膽固醇、低熱量、低價格的特點,在國內消費比例僅次于豬肉,但相較于其它肉類,在我國雞肉大多以鮮食為主,雞肉加工也主要集中在整雞加工、整雞銷售,深加工產品少。

![2022年中國雞肉行業運行現狀及競爭格局分析,深加工行供需兩端催化下,持續保持高速增長[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

2022年中國雞肉行業運行現狀及競爭格局分析,深加工行供需兩端催化下,持續保持高速增長[圖]

2021年中國雞肉總供應量為15100千公噸,同比下降0.7%;雞肉國內消費量為15032千公噸,同比下降1.2%。

![2022年中國雞肉供需分析(附產量、消費量、供應量、進出口及價格)[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2022年中國雞肉供需分析(附產量、消費量、供應量、進出口及價格)[圖]

2022年全球雞肉消費量為98502千噸,同比增長0.4%;全球雞肉總供應量為112561千噸,同比增長0.4%