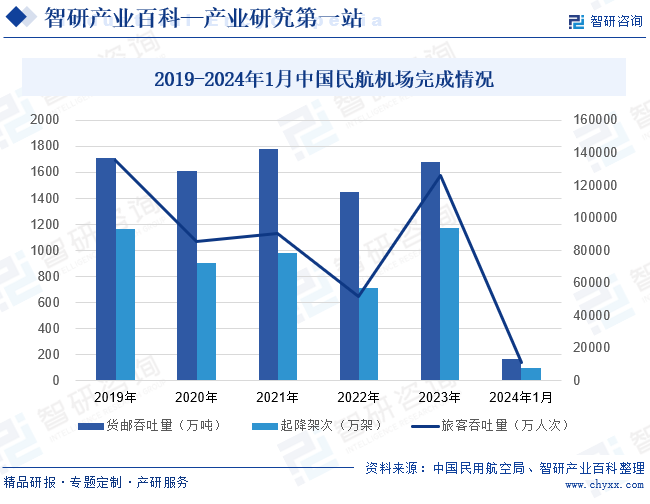

摘要:2023年國內市場修復回暖,機場需求也逐步回升,貨郵吞吐量、起降架次和旅客吞吐量均出現明顯回升,尤其旅客吞吐量回升速度較快。2023年中國民航機場貨郵吞吐量為1680.5萬噸,同比增長15.7%;起降架次為1171.5萬架,同比增長63.8%;旅客吞吐量為125956.3萬人次,同比增長142.2%。

一、定義及分類

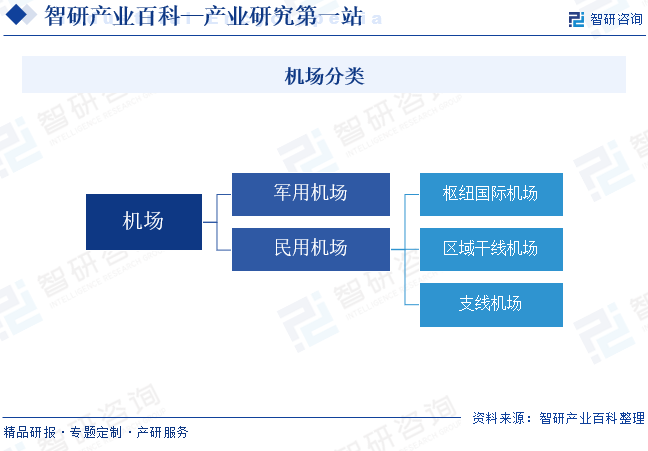

機場也稱飛機場、空港,較正式的名稱是航空站。機場通常指的是一個專門用于軍用或民用航空器起飛、降落、滑行、停放以及其他相關活動的劃定區域。這個區域可能包括建筑物、裝置和設施。依據機場的功能與用途,一般分為軍用和民用兩大類。民用機場按機場規模和旅客流量的不同,又可以分為樞紐國際機場、區域干線機場、支線機場。

二、行業政策

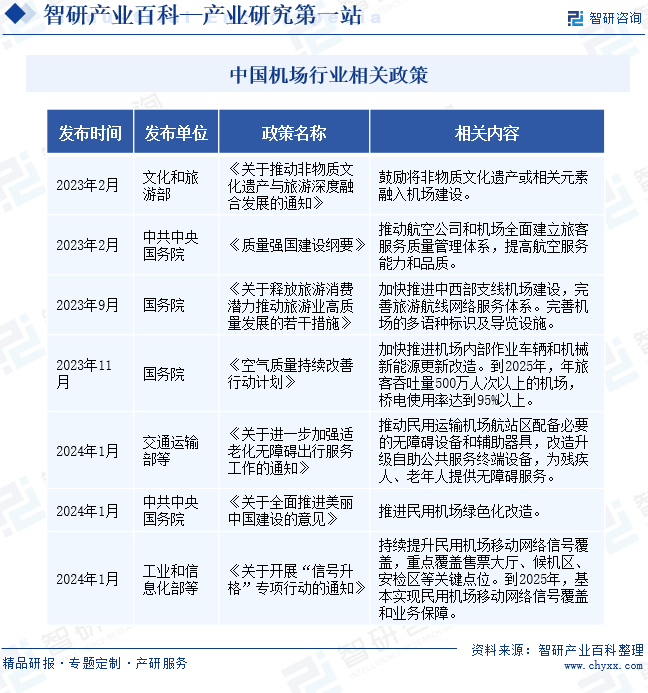

隨著居民生活水平不斷提高,人們的出行需求也持續增多。國家十分鼓勵機場的建設和發展,并通過政策引導機場提質發展。2023年2月,文化和旅游部發布《關于推動非物質文化遺產與旅游深度融合發展的通知》,鼓勵將非物質文化遺產或相關元素融入機場建設,這將推動我國機場多元化發展。同月,中共中央國務院發布《質量強國建設綱要》,提出推動航空公司和機場全面建立旅客服務質量管理體系,提高航空服務能力和品質。隨后在2024年1月,交通運輸部等發布的《關于進一步加強適老化無障礙出行服務工作的通知》和工業和信息化部等發布的《關于開展“信號升格”專項行動的通知》,都是為了完善和提高機場的服務水平和服務質量。

三、行業壁壘

1、政策壁壘

機場行業的政策壁壘主要體現在政府監管和航空運輸市場的準入限制上。政府通過制定和實施一系列政策法規,對機場的建設、運營和管理進行嚴格監管。同時,政府對航空運輸市場的準入也設置了較高的門檻,包括航空公司的設立、航線的開通等,都需要經過政府的審批和監管。這些政策壁壘限制了新進入者的數量和規模,保護了現有機場和航空公司的利益,但同時也限制了機場行業的競爭和創新。

2、資金壁壘

新建機場涉及土地購置、基礎設施建設、設備采購、人力資源培訓等多個環節,每個環節都需要龐大的資金支持。同時,機場的日常運營和維護同樣需要持續的資金投入,包括人員工資、設備維護、能源費用等。此外,隨著技術的發展和旅客需求的提升,機場還需要不斷升級和改造設施,以適應市場的變化。這些都需要強大的資金實力和穩定的資金來源作為支撐。

3、資源壁壘

機場行業的資源壁壘主要體現在土地、空域和人力資源等方面。首先,機場建設需要占用大量土地,而土地資源是有限的,尤其是在城市中心區域,土地供應緊張,獲取合適的土地資源對機場建設構成障礙。其次,空域資源也是機場運營的關鍵因素,航班起降、航線規劃等都需要空管部門的批準和協調,空域資源的有限性和復雜性增加了機場運營的難度。最后,機場行業對人力資源的需求也很高,專業技術人才和管理人才的短缺也會成為行業發展的瓶頸。

四、產業鏈

1、行業產業鏈分析

機場產業鏈上游是機場設備制造和機場建設。高效的機場設備不僅能提高機場的運營效率,還能提升旅客的出行體驗。機場建設則直接決定了機場的硬件設施和規模,為機場的長期發展奠定基礎。中游是機場管理和運營。下游則是通過航空公司提供客運和貨運服務。

威海廣泰空港設備股份有限公司 深圳中集天達空港設備有限公司 航天晨光股份有限公司 中國國際海運集裝箱(集團)股份有限公司 廣電運通集團股份有限公司 中化巖土工程股份有限公司 民航機場建設工程有限公司 棗莊機場建設投資有限公司 巴中機場建設有限責任公司

威海廣泰空港設備股份有限公司 深圳中集天達空港設備有限公司 航天晨光股份有限公司 中國國際海運集裝箱(集團)股份有限公司 廣電運通集團股份有限公司 中化巖土工程股份有限公司 民航機場建設工程有限公司 棗莊機場建設投資有限公司 巴中機場建設有限責任公司

2、行業領先企業分析

(1)深圳市機場股份有限公司

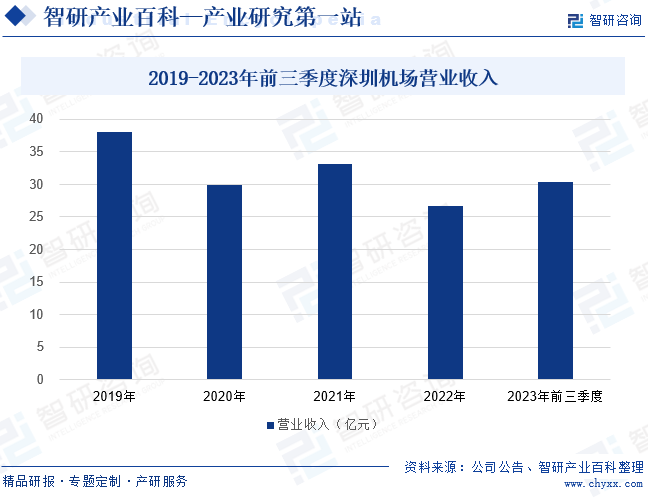

深圳機場為深圳寶安國際機場的運營管理機構,主要經營航空主業以及航空主業延伸出的非航空業務。新時代,深圳機場被賦予打造高品質創新型國際航空樞紐、先行示范的空港型國家物流樞紐的新使命。公司搶抓粵港澳大灣區及深圳先行示范區重大戰略機遇,以“四型機場”建設為總要求,高質量擘畫深圳機場發展建設藍圖,全面提升企業經營管理能力,致力于成為世界一流的機場運營商。2020年至2022年,新冠肺炎疫情蔓延導致居民出行受到影響,深圳機場的營業收入波動。2023年在政策的積極影響下,國內市場經濟活力明顯提升,航空需求增多,深圳機場的營業收入大幅上漲。2023年前三季度,深圳機場的營業收入為30.42億元,同比增長48.57%。

(2)廣州白云國際機場股份有限公司

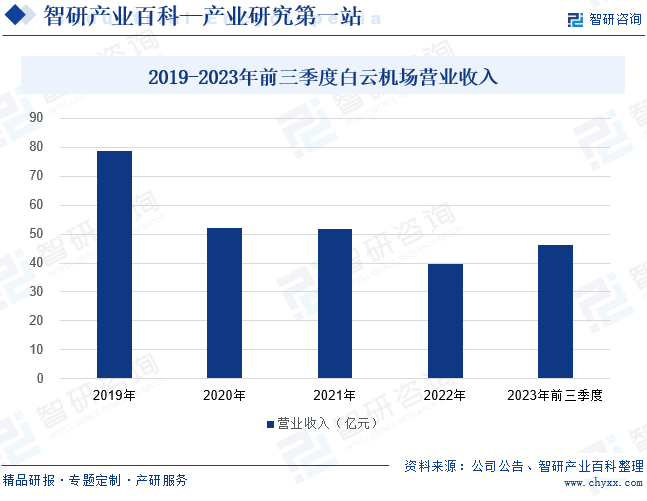

白云機場地處粵港澳大灣區、廣東省廣州市,所在區域經濟發達、貿易繁榮、人流旺盛,擁有覆蓋周邊廣闊省域的超大容量市場腹地優勢。白云機場成為國內三大國際樞紐機場之一,廣州白云國際機場股份有限公司為白云機場的管理和運營機構,以白云機場為經營載體,主要從事以航空器、旅客和貨物、郵件為對象,提供飛機起降與停場、旅客綜合服務、安全檢查以及航空地面保障等航空服務業務,航站樓內商業場地租賃服務、特許經營服務、地面運輸服務和廣告服務等航空性延伸服務業務。2020年至2022年,受新冠肺炎疫情影響,白云機場的營業收入低水平徘徊。2023年白云機場的營業收入出現明顯上漲,前三季度營業收入為46.07億元,同比增長39.29%。

五、行業現狀

2019年至2022年,我國民航機場的運輸完成情況波動式下滑,尤其2022年的貨郵吞吐量、起降架次和旅客吞吐量均降至谷底。2023年國內市場修復回暖,機場需求也逐步回升,貨郵吞吐量、起降架次和旅客吞吐量均出現明顯回升,尤其旅客吞吐量回升速度較快。2023年中國民航機場貨郵吞吐量為1680.5萬噸,同比增長15.7%;起降架次為1171.5萬架,同比增長63.8%;旅客吞吐量為125956.3萬人次,同比增長142.2%。2024年機場需求量繼續增長趨勢,1月貨郵吞吐量為167.9萬噸,同比增長47.4%;起降架次為99.2%,同比增長35.9%;旅客吞吐量為11534.4萬人次,同比增長40.9%。

六、發展因素

1、機遇

(1)國家政策支持

政府對機場行業的發展給予了高度重視和支持,通過制定一系列政策法規,推動機場行業的快速發展。2024年1月,中共中央國務院發布《關于全面推進美麗中國建設的意見》,明確提出推進民用機場綠色化改造。政策支持有助于推動機場行業的科技創新和綠色發展,提升機場的運營效率和服務質量,增強了行業的競爭力。此外,國家政策還通過放寬市場準入、優化審批流程等措施,為機場行業創造了更加公平、開放的市場環境,激發了市場活力,吸引了更多社會資本參與機場建設和運營。

(2)經濟增長為機場帶來發展機遇

隨著國內生產總值的提升和人均收入的增加,人們的出行需求相應增長,這直接推動了機場旅客吞吐量的增加。同時,隨著國際貿易的不斷擴大和“一帶一路”倡議的深入推進,國際航空貨運業務也將得到快速發展,進一步促進了機場行業的發展。隨著國內外貿易的增加,特別是高價值、時效性強的貨物對航空運輸的需求日益旺盛。這為機場提供了更多的貨運業務機會,帶動了機場貨郵吞吐量的增長。

(3)城市化進程

隨著我國城市化進程的加快,城市人口不斷增加,城市群和都市圈的形成也為機場行業的發展提供了更多的機遇。機場作為城市交通的重要組成部分,將為城市的經濟社會發展提供有力支撐。隨著城市化進程的不斷推進,城市基礎設施也將不斷完善,包括交通網絡、市政設施等,為機場提供了更好的配套條件和服務保障,推動機場行業的持續健康發展。

2、挑戰

(1)土地資源約束

隨著城市化進程的加速,土地資源變得越來越稀缺,這使得機場的擴建和新建項目面臨著巨大的土地供應壓力。機場建設需要大量的土地資源,而土地資源的獲取在我國受到嚴格的規劃和控制。特別是在一些人口密集、經濟發達的地區,土地資源十分有限,這限制了機場的擴建和發展。其次,土地資源約束還可能導致機場運營成本的增加,以及影響機場的運營效率和安全。

(2)市場競爭

隨著新機場的建設和現有機場的擴建,市場上的機場數量增加,競爭加劇。部分機場可能采取降低收費標準或提供優惠服務的方式競爭市場份額,從而壓縮了機場的盈利空間。不良的市場競爭行為會影響機場的服務質量,導致旅客體驗下降,損害機場聲譽。盈利空間被壓縮會加大機場的經營壓力和財務風險,出現資金鏈緊張、債務風險增加等風險。

(3)空域資源限制

我國空域資源相對有限,空域協調和航班時刻分配存在一定的問題。由于空域資源的分配和管理受到嚴格的控制和規劃,機場在增加航班量或優化航線網絡時,往往受到空域資源的制約,難以充分發揮其運營潛力,限制了機場的航班量和運行效率。同時,機場需要采取增加地面等待時間、調整航班計劃等措施,以應對空域資源的限制,這將增加機場的運營成本。

七、競爭格局

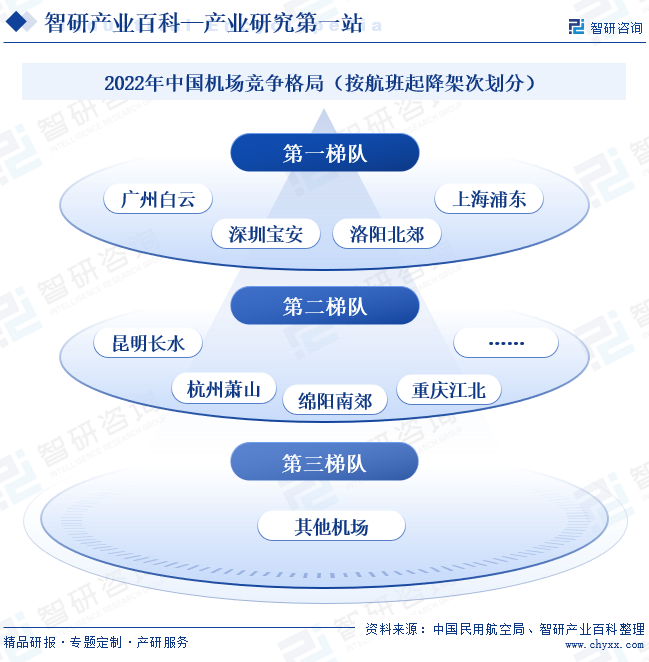

根據中國民用航空局數據,目前國內民用運輸機場超過250個。從航班起降架次來看,位于第一梯隊的是廣州白云、深圳寶安、洛陽北郊、上海浦東,2022年航班起降架次均超過20萬架。位于第二梯隊的包括昆明長水、杭州蕭山、綿陽南郊、重慶江北等18個機場,2022年航班起降架次超過10萬架,不足20萬架。其余機場2022年航班起降架次不足10萬架,位于第三梯隊。

八、發展趨勢

在智能化方面,機場正逐步引入先進的信息技術,如人工智能、大數據等,以優化旅客流程、提升運行效率。區域化發展上,機場加強與周邊城市和地區的合作,形成航空樞紐,促進區域經濟的協同發展。同時,服務質量成為機場競爭的核心,通過完善服務設施、提升員工素質,為旅客提供更為舒適、便捷的出行體驗。這些趨勢共同推動著我國機場行業的持續進步和升級。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![趨勢研判!2024年中國機場行業數量情況及吞吐量分析:中國機場行業迎來新機遇,未來發展趨勢多元化[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

趨勢研判!2024年中國機場行業數量情況及吞吐量分析:中國機場行業迎來新機遇,未來發展趨勢多元化[圖]

截至2023年底,中國在冊管理的通用機場數量達到449個,相較于前一年凈增了50個。在這些通用機場中,A類通用機場有163個。2023年,中國運輸機場的數量達到了259個,同比增加了5個。