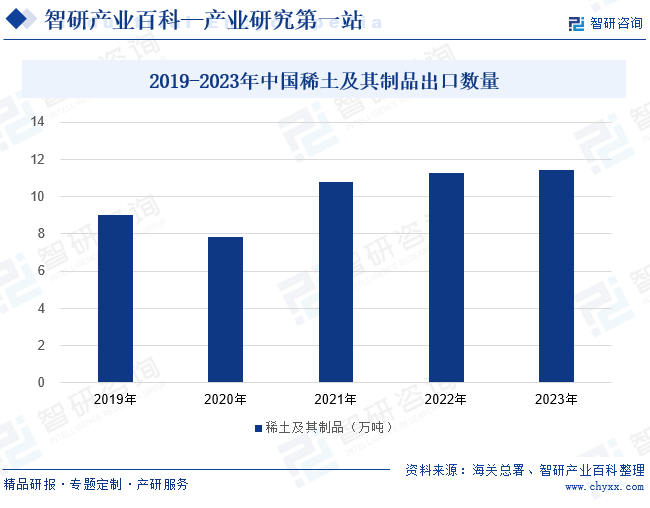

摘要:稀土是不可再生的重要戰略資源,是改造傳統產業、發展新興產業及國防科技工業不可或缺的關鍵元素,其重要性不斷凸顯。我國稀土資源豐富,是世界上重要的稀土供應國。2020年以來我國稀土及其制品出口數量持續上漲,不過近兩年增速明顯放緩。2023年我國稀土及其制品出口數量為11.43萬噸,同比增長1.28%。

一、定義及分類

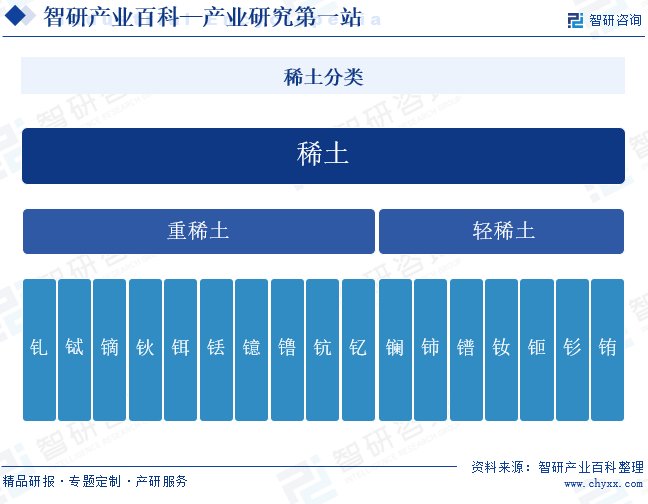

稀土是元素周期表中的鑭系元素和鈧、釔共十七種金屬元素的總稱。根據稀土元素原子電子層結構和物理化學性質,以及它們在礦物中共生情況和不同的離子半徑可產生不同性質的特征,十七種稀土元素通常分為二組,分別是重稀土和輕稀土。重稀土包括釓、鋱、鏑、鈥、鉺、銩、鐿、鈧、釔,輕稀土包括鑭、鈰、鐠、釹、钷、釤、銪。

二、行業政策

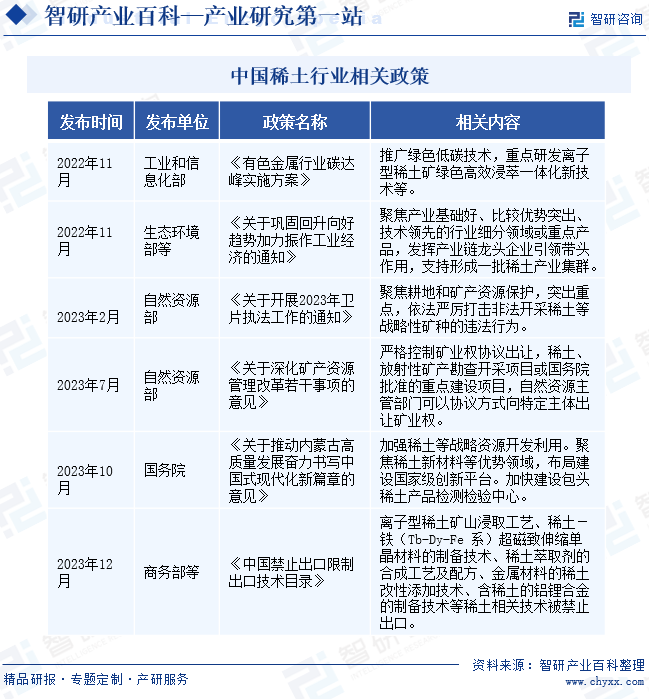

稀土在工業發展中發揮著重要的作用,我國高度重視稀土行業的發展,為其提供大量的政策支持。近年來,我國礦產行業持續向綠色化發展轉型。2022年11月工業和信息化部發布的《有色金屬行業碳達峰實施方案》中,提出推廣綠色低碳技術,重點研發離子型稀土礦綠色高效浸萃一體化新技術。同月,自然資源部發布的《關于鞏固回升向好趨勢加力振作工業經濟的通知》中還提出要發揮龍頭企業的作用,支持形成稀土產業集群,推動稀土行業的產業化發展。另外,國家高度重視稀土資源的開發、稀土技術的提升以及稀土資源的戰略儲備及保護。2023年7月,自然資源部發布《關于神華礦產資源管理改革若干事項的意見》,要求嚴格控制礦業權協議出讓,自然資源主管部門可以通過協議的方式向特定主體主讓稀土礦業權。10月,國務院發布《關于推動內蒙古高質量發展奮力說些中國式現代化新篇章的意見》,提出加強稀土等戰略資源開發利用,同時聚焦稀土新材料等優勢領域,布局建設國家級創新平臺。2023年12月,商務部等部門發布的《中國禁止出口限制出口技術目錄》中,列舉了多項稀土相關技術,我國稀土產品及相關技術的出口限制加嚴。

三、發展歷程

中國稀土行業的發展經歷了從無到有、從小到大的過程,伴隨著政策的引導和支持,實現了從資源大國到產業強國的轉變。新中國剛成立時,我國還沒有稀土工業,所需的稀土產品全部依賴進口。新中國成立后,國家立即組織開展對白云鄂博礦區的地質勘探和研究。1978年中國冶金部成立全國稀土推廣應用領導小組辦公室,我國稀土資源的綜合利用和科技攻關加快,稀土行業進入穩步發展階段。1986年后,我國稀土行業進入高速發展階段,1988年國務院稀土領導小組成立。進入二十世紀后,國家逐步加強了對稀土資源的開發管控,先是限制外商在中國境內的稀土資源開采,隨后逐步實施稀土開采總量控制指標制度,對稀土的開采及冶煉都實施嚴格的管控。

四、行業壁壘

1、政策準入壁壘

我國對稀土礦的開采及冶煉分離均實行總量控制指標制度,由國家從宏觀角度對稀土礦的開采冶煉進行調控。稀土冶煉開采總量控制指標制度旨在限制稀土資源的開采量和冶煉量,以保護國家資源、控制市場供應和穩定市場價格。這一制度使得稀土原料的供應變得相對稀缺,抬高了稀土行業的資源壁壘。同時,這一制度要求稀土冶煉和加工企業必須符合一定的技術、環保和資金要求才能獲得指標。這使得一些規模較小、技術水平較低的企業無法獲得指標,繼而無法進入稀土行業。

2、環保壁壘

稀土開采和冶煉過程中會產生大量的廢水、廢渣和廢氣,其中含有放射性元素和有毒有害物質,對生態環境和人體健康造成嚴重威脅。為了保護環境,我國政府對稀土行業實施嚴格的環保法規和政策,要求稀土企業必須建設完善的環保設施,確保生產過程中的污染物排放達到國家標準。新進入者不僅需要投入大量資金進行環保設施建設,還需要具備先進的環保技術和管理經驗,以確保生產過程中的環保達標。并且,隨著環保政策趨嚴和執法力度的加強,稀土企業的環保成本和風險還可能繼續增加。

3、資金壁壘

稀土資源的開采、冶煉和加工等環節需要大量的資金投入,包括礦山建設、設備購置、技術研發、環保治理、人力資源等方面的費用。新進入者要想在稀土行業中立足,必須具備足夠的資金支持,以應對行業的高投入和高風險。然而,由于稀土行業的特殊性和復雜性,許多投資者可能缺乏對該行業的深入了解和投資經驗,導致資金難以有效投入。因此,稀土行業不僅投資資金規模大,而且回收期較長,風險也相對較高。

五、產業鏈

1、行業產業鏈分析

稀土行業上游主要包括稀土礦、勘探開采和礦山機械。我國稀土礦在地域分布上具有分布廣又相對集中的特點,儲量較為豐富。礦產勘探結果的準確性直接影響到稀土資源的開發利用效率和經濟效益。通過對地質環境的深入調查和研究,可以評估稀土資源的分布、儲量和品位,為稀土礦山的開采和利用提供科學依據。礦山機械為稀土礦的開采提供設備支持。中游是稀土冶煉加工。下游是稀土產品的應用,包括汽車、風電、光伏、國防軍工、航空航天等諸多領域。稀土的應用市場廣泛,未來發展空間廣闊。

中國稀土集團有限公司 中國北方稀土(集團)高科技股份有限公司 廈門鎢業股份有限公司 廣東省稀土產業集團有限公司 屏南縣稀土開發有限公司 南平市建興礦業有限公司 巴彥淖爾市飛尚礦業有限公司 贛州合強礦業有限公司 中信重工機械股份有限公司 北方重工集團有限公司 太原重型機械集團有限公司 鄭州煤礦機械集團股份有限公司 中煤張家口煤礦機械有限責任公司 中聯重科股份有限公司 三一重工股份有限公司 太原重工股份有限公司 成都大宏立機器股份有限公司 浙礦重工股份有限公司 鞍山重型礦山機器股份有限公司等

中國稀土集團有限公司 中國北方稀土(集團)高科技股份有限公司 廈門鎢業股份有限公司 廣東省稀土產業集團有限公司 屏南縣稀土開發有限公司 南平市建興礦業有限公司 巴彥淖爾市飛尚礦業有限公司 贛州合強礦業有限公司 中信重工機械股份有限公司 北方重工集團有限公司 太原重型機械集團有限公司 鄭州煤礦機械集團股份有限公司 中煤張家口煤礦機械有限責任公司 中聯重科股份有限公司 三一重工股份有限公司 太原重工股份有限公司 成都大宏立機器股份有限公司 浙礦重工股份有限公司 鞍山重型礦山機器股份有限公司等

2、行業領先企業分析

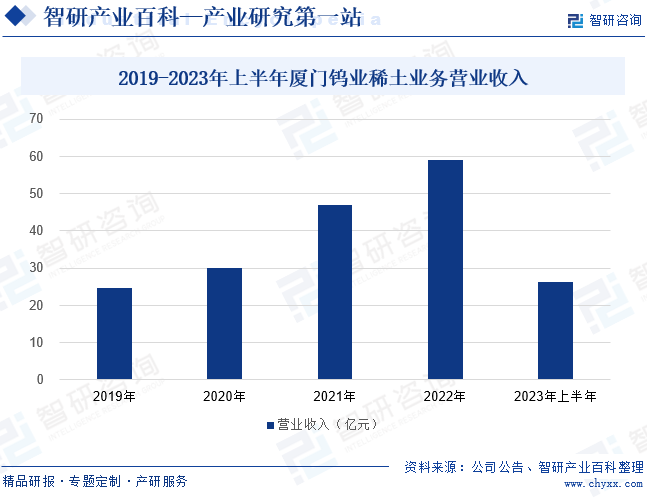

(1)廈門鎢業股份有限公司

廈門鎢業是我國少數幾家擁有稀土礦采選資格的企業。隨著稀土下游需求行業的飛速發展,稀土需求量和需求品質都逐步提升,廈門鎢業緊跟市場需求發展,努力提高產品質量和供給能力,不斷優化產品供給結構。2019年至2022年,廈門鎢業的稀土業務營業收入穩步上漲。2023年上半年,廈門鎢業的稀土業務實現營業收入26.16億元,同比下降11.36%。這主要是由于稀土氧化物和稀土金屬產品因原材料價格持續下行,銷量和盈利同比下降,繼而導致營收下滑。

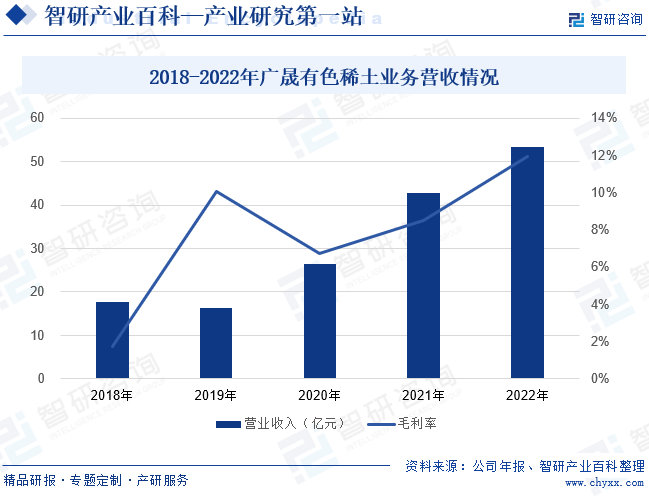

(2)廣晟有色金屬股份有限公司

廣晟有色是廣東省稀土集團的核心企業,主要從事稀土礦的采選、冶煉及深加工業務,是廣東省唯一一家擁有稀土采礦權的企業。受益于國家政策的驅動,我國新能源汽車、工業機器人、風力發電等行業飛速發展,稀土需求快速增加。而廣晟有色所處的廣東省是稀土下游產業相對較為聚集的地區,其具有良好的區位優勢。2019年至2022年,廣晟有色的稀土及相關產品的營業狀況持續向好發展,營業收入持續上漲。2022年廣晟有色的稀土及相關產品營業收入上漲至53.45億元,同比上漲了24.73%。稀土及相關產品毛利率也上漲至11.95%,較上一年度上漲了3.47個百分比,廣晟有色的稀土業務盈利能力持續增強。

六、行業現狀

稀土被譽為“工業維生素”,是不可再生的重要戰略資源,在國民經濟和社會發展中有非常高的應用價值。隨著經濟發展,稀土應用領域不斷拓寬,在新能源汽車、稀土永磁電機、工業機器人、國防科工裝備等應用價值逐步凸顯。2020年以來,我國稀土及其制品出口數量持續上漲,不過近兩年增速明顯放緩。2023年我國稀土及其制品出口數量為11.43萬噸,同比增長1.28%。我國稀土及其制品出口數量增勢放緩,一方面是受到我國對稀土產品出口的限制政策的影響,另一方面是由于國際稀土市場供應增多,因此我國稀土產品出口需求增勢放緩。

七、發展因素

1、有利因素

(1)稀土資源豐富

豐富的稀土資源為我國提供了穩定的原材料供應,確保了稀土產業鏈的持續穩定運行。這使得我國在全球稀土市場中占據主導地位,具有強大的議價能力和市場競爭力。豐富的稀土資源也有利于促進技術的創新和產業升級,企業可以利用稀土資源進行高端產品的研發,推動稀土在新能源、環保、電子信息等領域的應用,從而提高產品的附加值和市場競爭力。

(2)市場需求持續擴容

隨著全球新興產業的快速發展,特別是新能源、電子信息、節能環保等領域的持續崛起,稀土作為關鍵原材料的需求不斷增長,這為我國稀土行業提供了廣闊的發展空間,有利于推動產能擴張和技術進步。同時,市場需求的增長也帶動稀土產品價格的上漲,為稀土企業帶來了良好的經濟效益,進一步激發了行業的發展活力和潛力。未來,稀土行業的市場需求還將持續擴容,為我國稀土行業的健康發展注入強勁動力。

(3)產業鏈完整

我國稀土儲量、產量、出口量、消費量均全球領先,擁有全球最完整的稀土產業鏈。完整的產業鏈確保了稀土資源從開采、冶煉到深加工各環節的順暢進行,提高了資源利用效率和附加值,有助于降低生產成本,增強我國稀土產品的市場競爭力。產業鏈完整還有助于促進企業間的協作與創新,推動新技術、新工藝的研發與應用,提升整個行業的技術水平和創新能力。

2、不利因素

(1)資源過度開采與浪費

我國的稀土行業曾經在高利潤的驅使下經歷過過度擴張,導致稀土資源保有儲量及保障年限不斷下降,主要礦區資源加速衰減,原有礦山資源枯竭,威脅到行業的可持續發展。同時,資源的浪費使得原本有限的稀土資源無法得到有效利用,加劇了資源的稀缺性。這不僅削弱了我國稀土行業的全球競爭力,還可能導致未來稀土供應短缺,對依賴稀土的新興產業造成嚴重影響。

(2)環境污染嚴重

稀土礦石開采和冶煉過程中產生的廢渣和廢水,如果不經過有效的處理和處置,將對土壤、地下水和生態環境造成嚴重的污染。此外,稀土礦石的礦石開采還會破壞生態環境,導致土地沙化、水土流失等問題。這種環境污染不僅損害了稀土行業的公眾形象,還可能導致政府加強環保監管,增加企業的環保投入和運營成本。同時,環境污染也可能引發社會輿論的質疑和反對,限制稀土項目的建設和擴張。

(3)技術創新能力不足

由于長期以來對外出口稀土資源,我國稀土新材料開發和高端應用技術研發滯后。核心技術和高端產品的研發能力不足,導致我國稀土產品多集中在中低端市場,難以進入高端應用領域,產品附加值低,市場競爭力弱。同時,技術創新能力不足也限制了稀土資源的高效利用和環保治理水平的提升,加劇了資源浪費和環境污染問題。因此,技術創新能力不足已成為制約我國稀土行業轉型升級和可持續發展的關鍵因素。

八、競爭格局

由于我國對稀土采取開采總量控制措施,全國稀土開采、冶煉分離工作由中國稀土集團有限公司、中國北方稀土(集團)高科技股份有限公司、廈門鎢業股份有限公司、廣東省稀土產業集團有限公司四大稀土集團完成。因此,我國稀土行業主要有四大稀土集團和部分稀土加工企業組成,由于行業準入門檻較高,市場也較為集中。從2022年稀土產品產量及營業收入來看,北方稀土占據龍頭地位。北方稀土的稀土產品主要包括稀土氧化物、稀土鹽類、稀土金屬,2022年產量合計超過10萬噸,稀土業務營業收入超過250億元。有研新材和盛和資源位居第二梯隊,2022年稀土產品產量達到萬噸級別,營業收入也均超過100億元。

九、發展趨勢

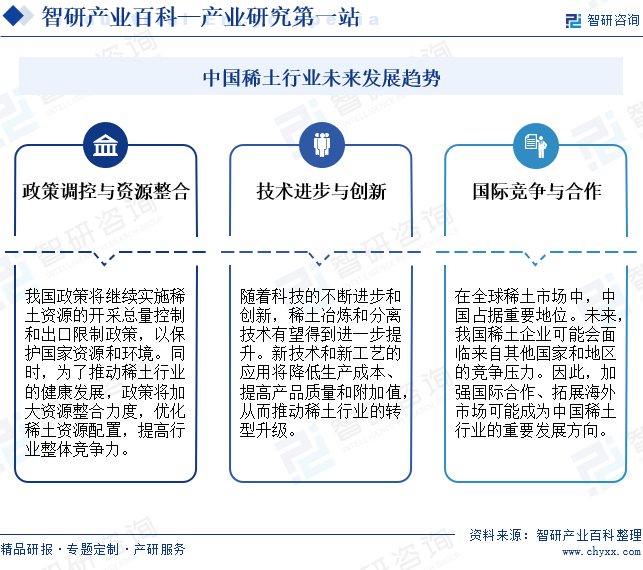

稀土是不可再生的重要戰略資源,是改造傳統產業、發展新興產業及國防科技工業不可或缺的關鍵元素,其重要性不斷凸顯。未來,我國將繼續對稀土資源實施開采總量控制指標制度,并對稀土及其制品的出口實行一定的限制政策。同時,國內稀土企業也將加大技術創新研發力度,提高稀土產品附加值,既能助力企業降本增效,還能提高我國稀土產品的國際市場競爭力。隨著我國稀土行業調控制度持續和稀土重要性的突出,國際市場對稀土資源的關注度也將持續提高。其他國家將加大稀土資源勘探及開采力度,我國將面臨來自國際市場的競爭壓力。因此,國內稀土行業也將逐步推進產業的全球布局,鞏固自身的優勢地位。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2023年中國稀土行業全景速覽:資源整合大幕開啟,行業昂首邁步新征程[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2023年中國稀土行業全景速覽:資源整合大幕開啟,行業昂首邁步新征程[圖]

2022年全球稀土礦總儲量為13000萬噸,其中我國稀土礦儲量為4400萬噸,占全球稀土礦儲量比例為33.85%,世界主要稀土礦儲量集中于中國、越南、巴西和俄羅斯,四國合計儲量占比超80%。此外,我國還是世界最大的稀土開采國,2022年全球稀土礦開采量合計30萬噸,其中我國稀土礦開采量21萬噸,占全球開采量的70%。

收藏!智研咨詢發布《2023年中國稀土產業運行態勢及發展趨勢研究報告》

我國不僅是全球稀土資源儲量大國,還是全球稀土產量大國。2022年,我國稀土產量為21萬噸,占全球稀土產量的69.76%,遠超其他國家。稀土產量僅次于我國的是美國,2022年其稀土產量為4.3萬噸,占全球稀土產量的14.28%。

![2022年中國稀土行業政策分析:政策推動產業發展,稀土行業前景廣闊[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

2022年中國稀土行業政策分析:政策推動產業發展,稀土行業前景廣闊[圖]

稀土是化學周期表中鑭系元素和鈧、釔共十七種金屬元素的總稱。稀土具有豐富多彩的光、電、磁等物理特性和化學活性,在工業上尤其是在高科技領域用途極為廣泛。微量稀土能增強植物和動物的生命活力,在農林牧業上可以用作植物生長調節劑。在養殖業方面可以用作飼料添加劑,可采用稀土無機鹽或稀土有機絡合物。