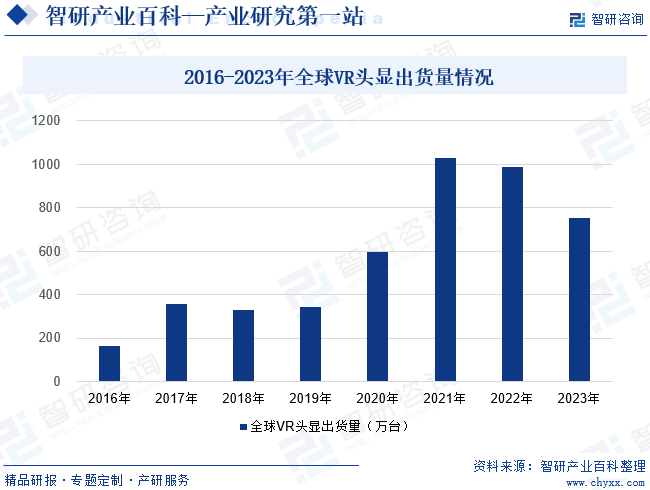

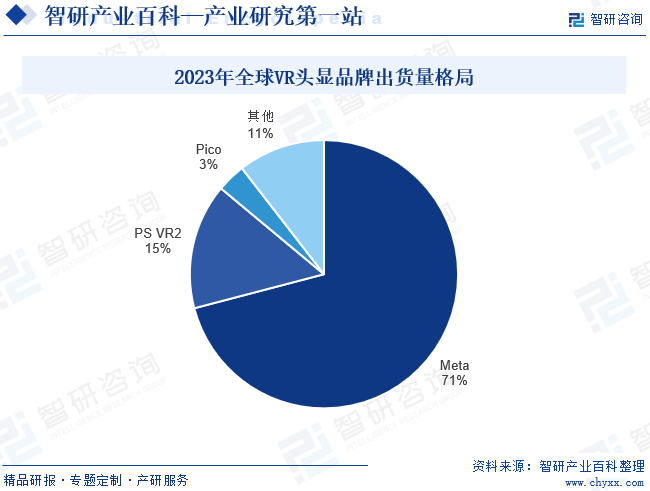

摘要:2023年全球經濟疲軟,整體消費電子需求不振;基于游戲為核心應用場景的VR遇到增長瓶頸,換機周期長,缺乏重點內容驅動硬件升級和消費者換新;疊加蘋果宣布旗下首款頭顯設備2024年春季開售,使得VR潛在購買用戶產生較強的觀望情緒;2023年全球VR頭顯出貨量較2022年下滑24%,為753萬臺。VR頭顯品牌市場集中度高,Meta在全球一騎絕塵,其次為索尼;國內較為領先的品牌有Pico、愛奇藝、NOLO,但整體上國內品牌銷量規模較小。2023年Meta旗下VR頭顯出貨量約為534萬臺,市場占有率約為71%。

一、定義及分類

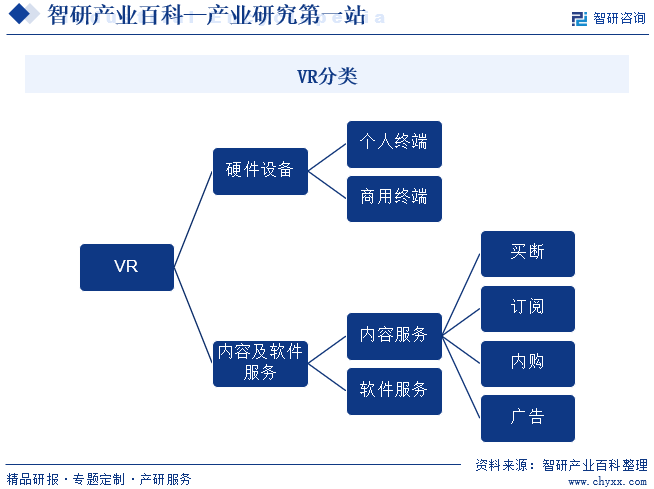

VR(Virtual Reality,虛擬現實)是指利用計算機、電子信息、仿真等技術構建一個完全虛擬的世界。用戶通過佩戴頭部設備進入該虛擬世界,通過手部設備或者其他傳感器與虛擬世界的環境進行互動,產生沉浸式體驗。

VR產業商業模式主要包括兩類:一是VR硬件設備的銷售。VR硬件主要包括頭顯、手柄等設備,硬件銷售是VR第一大市場。二是向客戶提供VR內容及軟件服務業務。VR內容及軟件服務應用于廣告、游戲、影視視頻、直播、社交等領域。VR內容實現盈利的商業模式主要包括買斷、訂閱、內購及廣告。買斷制是目前最常見的VR內容商業模式,指在提供VR內容產品時向客戶收取一次性的費用。VR軟件產業的商業模式為向客戶提供一系列在線VR互動內容設計、開發及投放工具,從而賦能客戶構建展覽、展示、直播和營銷等活動。VR硬件市場與內容及服務市場彼此促進,形成雙向的良性循環。

二、行業政策

隨著科技的發展和消費者需求的改變,VR已被越來越多的企業看作是提高消費者體驗的重要手段。國家政策從加大VR技術發展投入、推動VR技術與5G等技術的結合,以及支持鼓勵VR技術在文化、旅游、游戲等產業的高效融合與應用等方面推動VR產業發展。如工信部等發布《虛擬現實與行業應用融合發展行動計劃(2022-2026年)》提出,到2026年我國虛擬現實產業總體規模(含軟硬件、應用等)超過3500億元,終端銷量超過2500萬臺,培育100家具有較強創新能力和行業影響力的骨干企業。2023年4月發布的《關于開展2023“三品”全國行活動的通知》明確指出要利用AR/VR等現代信息技術增強消費體驗。

三、發展歷程

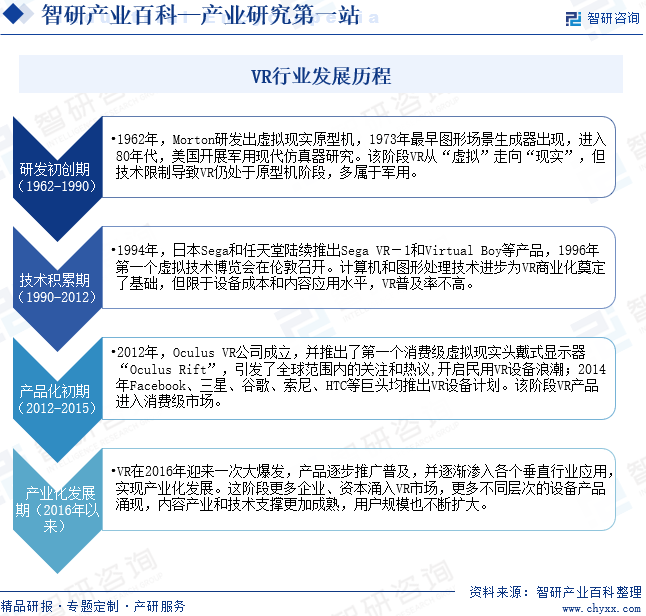

VR技術的發展歷史可以追溯到20世紀60年代,經歷了多個階段的發展和變革。研發初創期(1960~1990):1962年Morton研發出虛擬現實原型機,1973年最早圖形場景生成器出現,進入80年代,美國開展軍用現代仿真器研究。該階段VR從“虛擬”走向“現實”,但技術限制導致VR仍處于原型機階段,多屬于軍用。

技術積累期(1990~2012):1994年,日本Sega和任天堂陸續推出Sega VR-1和Virtual Boy等產品,1996年第一個虛擬技術博覽會在倫敦召開。計算機和圖形處理技術進步為VR商業化奠定了基礎,但限于設備成本和內容應用水平,VR普及率不高。

產品化初期(2012~2015):2012年Oculus VR公司成立,推出了第一個消費級虛擬現實頭戴式顯示器“Oculus Rift”,引發了全球范圍內的關注和熱議,開啟民用VR設備浪潮;2014年Facebook、三星、谷歌、索尼、HTC等巨頭均推出VR設備計劃。該階段VR產品進入消費級市場。

產業化發展期(2016年開始):VR在2016年迎來一次大爆發,產品逐步推廣普及,并逐漸滲入各個垂直行業應用,實現產業化發展。這個階段更多企業、資本涌入VR市場,更多不同層次的設備產品涌現,內容產業和技術支撐更加成熟,用戶規模也不斷擴大。

四、行業壁壘

1、客戶資源壁壘

VR行業領先企業通過長期的技術服務和市場推廣逐步形成穩定、成熟的客戶群,而新的行業進入者很難在短期內培養出自己穩定的客戶群。VR相關軟硬件供應商通過長期的系統開發與實施,結合客戶自身的業務需求,為客戶定制符合其需求的產品與服務,這種合作模式有賴于供應商的開發人員對客戶業務的深入了解。

2、行業經驗壁壘

VR相關軟件開發與具體的應用領域直接關聯,提供VR軟件的供應商需要對客戶的應用領域有較深入的了解,在對客戶的應用領域需求特點充分了解的基礎上,為客戶定制化開發符合其需求的虛擬現實軟件。與此同時,客戶對VR軟件的實用性、穩定性等方面要求很高,企業以往的項目業績、行業口碑等需要長期積累的因素直接影響客戶的選擇。行業經驗和成功案例是在為客戶的長期服務中不斷總結和積累形成的,因此,一定的行業經驗積累成為行業的進入壁壘。

3、人才壁壘

VR技術具有很強的專業性,不僅要有開發軟件/硬件技術,還要對客戶所處的應用領域非常熟悉,技術團隊的開發人員需要多方面知識和經驗的積累才能符合這種要求。目前國內符合上述要求的復合型人才較為缺乏,自身培養需要較長的周期,復合型人才的缺乏成為行業的進入壁壘。

五、產業鏈

1、行業產業鏈分析

VR產業鏈上游主要包括芯片、傳感器、顯示面板、 光學器件等零部件,及中間件等軟件行業。VR產業鏈中游包括VR硬件設備、VR內容及軟件服務兩大版塊。VR產業鏈下游主要包括電子游戲、教育、旅游、醫療、工業制造、廣告營銷等領域。VR 產業鏈如下圖所示:

深圳市海思半導體有限公司 深圳市中興微電子技術有限公司 北京賽微電子股份有限公司 南京耀宇視芯科技有限公司 華工科技產業股份有限公司 瑞聲聲學科技(深圳)有限公司 歌爾股份有限公司 漢威科技集團股份有限公司 華潤微電子有限公司 京東方科技集團股份有限公司 安徽熙泰智能科技有限公司 天馬微電子股份有限公司 武漢華星光電技術有限公司 南陽利達光電有限公司 江西聯創光電科技股份有限公司 中國電子科技集團有限公司 舜宇光學科技(集團)有限公司

深圳市海思半導體有限公司 深圳市中興微電子技術有限公司 北京賽微電子股份有限公司 南京耀宇視芯科技有限公司 華工科技產業股份有限公司 瑞聲聲學科技(深圳)有限公司 歌爾股份有限公司 漢威科技集團股份有限公司 華潤微電子有限公司 京東方科技集團股份有限公司 安徽熙泰智能科技有限公司 天馬微電子股份有限公司 武漢華星光電技術有限公司 南陽利達光電有限公司 江西聯創光電科技股份有限公司 中國電子科技集團有限公司 舜宇光學科技(集團)有限公司

2、行業領先企業分析

(1)飛天云動科技有限公司

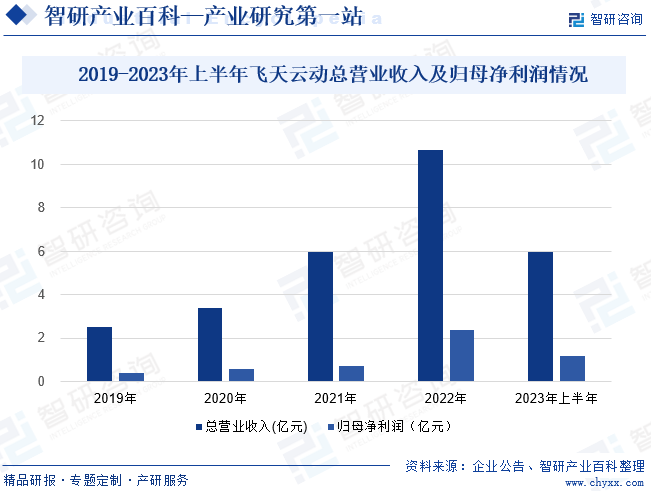

飛天云動成立于2008年,創立之初主營業務為游戲研發發行,2015年正式開展AR/VR企業服務,2022年在港交所上市。目前已發展成為中國元宇宙場景應用層(AR/VR內容及服務市場)的優質供應商。公司憑借自研的AR/VR引擎布局元宇宙生態,為娛樂、互聯網、電商、房產、文旅、教育、金融、房地產、汽車、直播、技術等各行業企業實現數字化升級及業務擴充賦能。目前,公司已與百度、京東、阿里、騰訊等互聯網巨頭在元宇宙方向的布局上建立了深入合作。2023年上半年公司總營業收入為5.99億元,同比增長26.6%;歸母凈利潤為1.16億元,同比上漲41.4%。在國家利好政策的影響下,VR/AR解決方案應用越來越廣泛,推動公司業績持續增長。

(2)歌爾股份有限公司

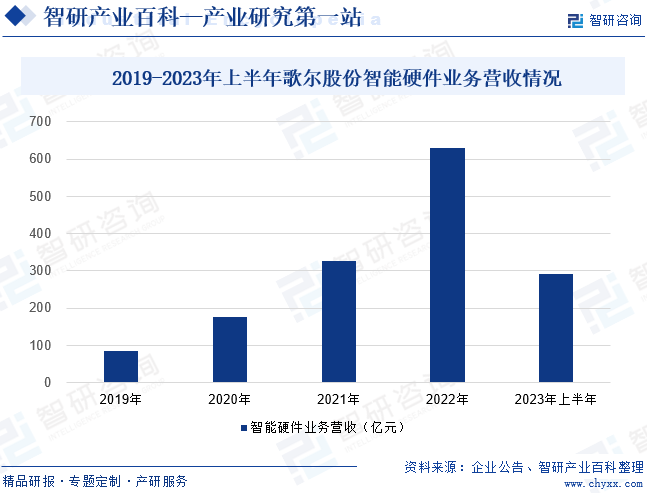

歌爾股份于2001年成立,致力于服務全球科技和消費電子行業領先客戶,為其提供精密零組件和智能硬件的垂直整合產品解決方案,以及相關設計研發和生產制造服務。目前,公司主要經營智能硬件、精密零組件和智能聲學整機三大業務。目前,智能硬件業務主要包括VR虛擬現實產品、MR混合現實產品、AR增強現實產品、智能可穿戴產品、智能家用電子游戲機及配件、智能家居產品等。公司是VR三大頭部品牌Meta、Pico、索尼的核心代工商,在中高端VR設備代工市場份額接近80%。近年來公司持續攻克VR硬件技術難關,在高清晰度、鬼影控制技術上取得突破。2023年7月,公司在“2023VR&AR顯示光學技術峰會”上發布全新一代VR&AR光學顯示技術方案,該方案主要采用領先制造工藝高性能、高性價比的VR Pancake模組和全球首款可調色溫的AR-HUD PGU模組等。2023年上半年公司智能硬件業務營收同比上漲18.17%,為293.18億元。

六、行業現狀

2016年以來各大消費電子品牌廠商紛紛布局VR設備市場,以Meta、索尼、Pico為代表的VR品牌廠商積極推進VR設備顯示分辨率、芯片、光學模組等核心部件的技術迭代,推動VR設備操作方式向裸手識別、手勢識別等技術發展,提高消費者的體驗。2018-2021年全球VR頭顯出貨量實現了較快增長。2022年以來VR行業逐步回歸理性。2022年歐美國家持續的高通脹抑制海外市場VR頭顯消費需求;主要品牌廠商Meta因不斷上漲的成本壓力,改變過往的硬件補貼銷售政策,大幅調高了設備售價,使得Quest需求受到抑制;2022全球VR頭顯出貨量為986萬臺,較2021年下降4%。2023年全球經濟疲軟,整體消費電子需求不振;基于游戲為核心應用場景的VR遇到增長瓶頸,換機周期長,缺乏重點內容驅動硬件升級和消費者換新;疊加蘋果宣布旗下首款頭顯設備2024年春季開售,使得VR潛在購買用戶產生較強的觀望情緒;2023年全球VR頭顯出貨量較2022年下滑24%,為753萬臺。

七、發展因素

1、有利因素

(1)基礎設施優化

5G及Wi-Fi 6的高帶寬、低延遲特性為承載AVR內容及服務的驅動力。5G以及Wi-Fi 6預期將豐富包括超高清流媒體在內的使用場景,同時無線設備大幅提升用戶體驗,進一步支持室外場景的設備應用。基于云計算的云VR服務可有效解決沉重設備費用高昂的痛點,并推動VR普及以及VR內容開發。

(2)VR應用需求加速落地

以VR教育內容為代表的企業端VR應用加速落地。在K12、高教、職教以及各類培訓場景中,VR內容能夠豐富教學手段。同時,隨著具有低時延、大容量、高速率等特征的5G的商用進程不斷推進,預期VR解決方案在內容畫面穩定、低時延傳輸標準較高的如保健(如臨床輔助及遠程治療)及制造業(如檢修及裝配)等行業的應用中取得增長。另外,文旅、娛樂及電商業等行業,亦在對加強終端用戶體驗以及還原線下體驗等需求,愈加專注于對VR解決方案的應用。客戶群體壯大為VR內容提供了市場前景和商機,形成硬件提升與內容質量提升的良性循環。5G亦將實踐有力支撐客戶VR體驗的提升、VR應用發展及對游戲、觀影、直播等強勢驅動需求。

(3)利好政策推動

VR市場在利好政策的推動下將持續發展。《電子信息制造業2023-2024年穩增長行動方案》提出要緊抓戰略窗口期,提升虛擬現實產業核心技術創新能力,推動虛擬現實智能終端產品不斷豐富。深化虛擬現實與工業生產、文化旅游、融合媒體等行業領域有機融合,開展虛擬現實典型應用案例征集和產業對接活動,推動虛擬現實產業走深走實。此外,中央和地方政府還紛紛出臺了鼓勵VR在教育、旅游、工業等領域應用的具體政策。

2、不利因素

(1)VR產業的監管體系尚未完善

VR技術的發展涉及到知識產權、隱私保護等法律和政策問題。用戶使用VR設備時,設備需要收集位置數據、用戶行為習慣以及身體反應等敏感信息,來為用戶提供一個融合現實和虛擬的體驗。如果在數據采集時未經用戶的知情同意或未采取充分的信息安全措施,則會導致隱私泄露和濫用的問題。此外,VR技術應用中還存在未經授權使用他人圖像、音樂等受版權保護的素材,侵犯他人知識產權的風險。目前VR技術尚未大范圍普及,這類問題尚不明顯。未來隨著VR技術的普及,這類問題將變得更加明顯。國家將會根據市場情況,完善對VR產業的監管,VR應用開發商可能面臨合規風險。

(2)現階段VR技術尚未成熟

目前VR技術尚未成熟。一是VR硬件使用體驗還需進一步提升,需要避免暈眩、發熱、延遲等問題,提高沉浸式體驗感受;二是VR硬件設備缺乏統一的行業技術標準;三是VR平臺內容生態不夠豐富,高質量、高熱度產品較少,對消費者的吸引力有待進一步提升。未來VR硬件設備的研發和內容生態的豐富還有一段很長的路要走。而VR技術研發投入較大,且結果不確定性高,若VR技術開發不及預期,VR產業的普及率和發展均可能受阻。VR產業具有技術及標準快速演進的特點,若企業的技術無法跟上行業的發展步伐,或企業的產品研發、技術方向偏離市場主流發展趨勢,企業可能會浪費研發與生產資源并錯失市場機遇,進而對未來企業的經營造成不利影響。

(3)VR產業受到宏觀經濟形勢波動影響

當前全球經濟面臨下行風險,歐美主要國家持續高通脹,影響投資和消費活動的不利因素依然存在,可能在短期內制約全球VR產業的發展。一方面,對于VR這類前沿技術的投資可能變得更為謹慎,對VR領域資金投入下降;另一方面,經濟不景氣也會使得消費信心低迷,消費支出疲弱,消費者可能會減少VR這類非必需品的支出,導致C端VR設備銷量下滑、VR內容消費疲軟。若全球經濟復蘇和市場需求回暖進度不及預期,VR投資及VR商業化進程可能會受挫。

八、競爭格局

VR頭顯品牌市場集中度高,Meta在全球一騎絕塵,其次為索尼;國內較為領先的品牌有Pico、愛奇藝、NOLO,但整體上國內品牌銷量規模較小。2023年秋季發售Meta Quest 3推動存量用戶更新升級,2023年Meta旗下VR頭顯出貨量約為534萬臺,市場占有率約為71%。2023年2月22日正式開售的索尼PS VR2全年出貨量約為114萬臺,市場占有率約為15%。2023年Pico戰略和團隊調整,VR頭顯產品整體銷量較2022年下滑73%,為26萬臺;2023年Pico市場占有率約為3%。

九、發展趨勢

VR設備的芯片、光學顯示、傳感器等核心零部件技術處于快速發展的過程中,使得用戶能夠獲得更舒適、更真實、更流暢的虛擬體驗。此外,硬件技術的成熟將帶動生產成本下降,使得企業有能力降低產品售價。使用體驗的提升和產品價格的下降將帶動VR設備銷量實現跨越式發展。未來VR很可能成為更加普及的內容呈現形式,在不同行業中也將會探索和開發出更多的VR應用軟件及應用內容。將涌現更多企業為客戶提供VR創意策略、內容制作、內容推廣等一系列VR應用解決方案,推動VR內容及服務市場的多元化和規模化發展。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2023年中國VR行業全景速覽:加快國產替代步伐,VR普及范圍持續深化[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2023年中國VR行業全景速覽:加快國產替代步伐,VR普及范圍持續深化[圖]

虛擬現實技術是20世紀發展起來的一項全新的實用技術,近年來,隨著“互聯網+”的高速發展,科技水平的持續提升,VR也在穩步發展,作為一種戰略性的新興產業,VR為我國提供了同步參與國際創新、實現彎道超車的發展機遇。

![2023年中國AR/VR行業全景分析:技術不斷進步和應用場景不斷拓展,行業保持快速發展態勢[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2023年中國AR/VR行業全景分析:技術不斷進步和應用場景不斷拓展,行業保持快速發展態勢[圖]

虛擬現實技術(Virtual Reality,縮寫VR),又稱靈境技術,是20世紀發展起來的一項全新的實用技術,核心是利用計算機模擬虛擬環境,從而給人以環境沉浸感。增強現實技術(Augmented Reality,縮寫AR),是一種將虛擬信息與真實世界巧妙融合的技術,將計算機生成的文字、圖像、三維模型、音樂、視頻等應用

2022年中國VR行業產業鏈分析:VR行業市場規模持續上漲[圖]

5G商用加速到來,開啟了VR/AR產業發展的新一輪熱潮,推動VR的應用范圍從直播、游戲等消費娛樂領域,加速向工業、醫療、教育等垂直領域滲透,實現規模化發展;近些年我國VR行業得到了大力發展,市場規模從2017年的45億元上漲到2022年的586億元。