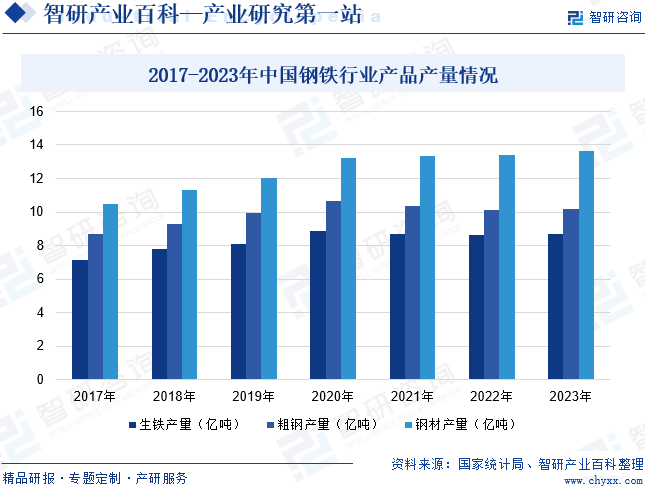

摘要:2023年以來,汽車制造業、電氣機械和器材制造業、房屋建筑業等下游行業需求恢復低于預期,導致鋼鐵行業總體呈現盈利下滑、虧損面擴大的運行態勢。與此同時,2023年鋼材價格下跌,導致鋼鐵企業也面臨較大的經營壓力。從我國鋼鐵行業產品產量情況來看,2023年我國生鐵產量同比增長0.81%至8.71億噸;粗鋼產量同比增長0.59%至10.19億噸;鋼材產量同比增長1.72%至13.63億噸。

一、定義及分類

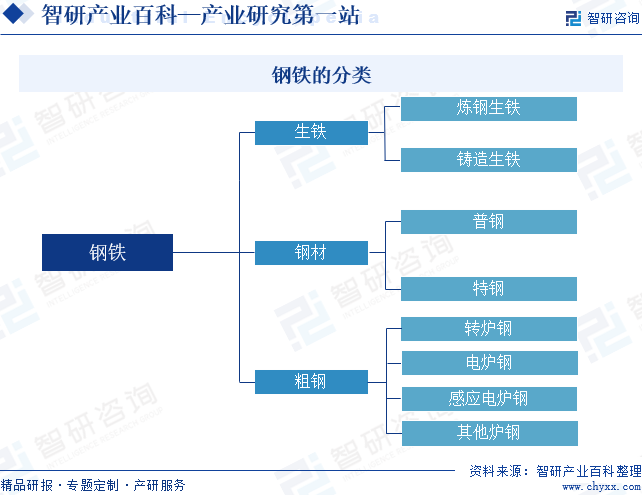

鋼鐵是鐵與C(碳)、Si(硅)、Mn(錳)、P(磷)、S(硫)以及少量的其他元素所組成的合金,主要包括生鐵、鋼材、粗鋼三大類產品。其中,生鐵是指含碳量大于2%的鐵碳合金,為鐵礦石在高爐冶煉后的產物,根據用途可分為煉鋼生鐵和鑄造生鐵;鋼材是粗鋼通過鑄、軋、鍛、擠等各種處理方法加工而成的產物,鋼材品種繁多、應用廣泛,根據性質可分為普鋼和特鋼;粗鋼又稱鋼坯,是由鐵水經過加工、添加合金、碳等元素澆注成型后的產物,按照冶煉方式分為轉爐鋼、電爐鋼、感應電爐鋼以及其他爐鋼。

二、行業政策

近年來,在“雙碳”目標大背景下,國家相關部委不斷完善政策,加快推進鋼鐵行業的節能環保和綠色發展。2023年12月,工業和信息部等八部門印發《關于加快傳統制造業轉型升級的指導意見》,提出要積極推廣資源循環生產模式,大力發展廢鋼鐵、廢有色金屬、廢舊動力電池、廢舊家電、廢舊紡織品回收處理綜合利用產業,推進再生資源高值化循環利用。2024年1月,中共中央、國務院印發《關于全面推進美麗中國建設的意見》,提出要高質量推進鋼鐵、水泥、焦化等重點行業及燃煤鍋爐超低排放改造。

三、發展歷程

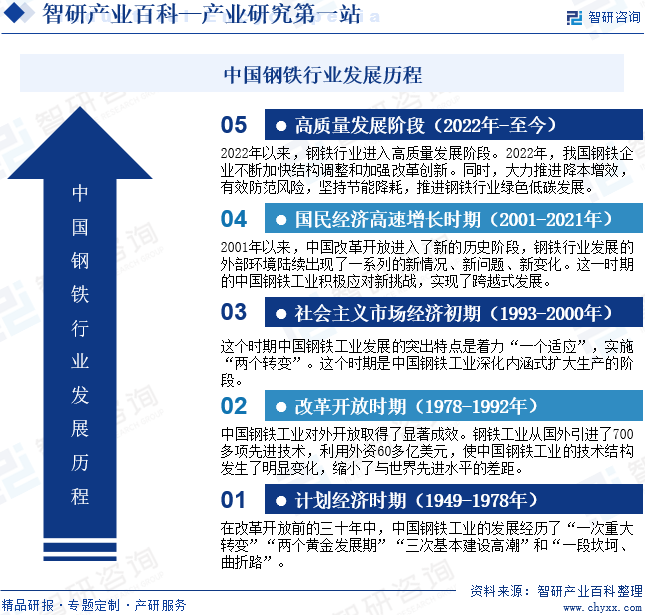

回顧新中國鋼鐵行業的崛起、壯大,大體經歷了改革開放之前的高度集中的計劃經濟時期(1949-1978年)、改革開放初期(1978-1992年)、社會主義市場經濟初期(1993-2000年)、國民經濟高速增長時期(2001-2021年)以及高質量發展階段(2022年-至今)五個發展階段。2022年在強預期、弱現實的市場環境下,我國鋼鐵企業不斷加快結構調整和加強改革創新。同時,大力推進降本增效,有效防范風險,堅持節能降耗,推進鋼鐵行業綠色低碳發展。

四、行業壁壘

1、人員和技術壁壘

鋼鐵行業作為傳統行業,雖然大部分生產工藝的技術比較成熟,但是鋼鐵工藝技術需要針對不同鋼鐵企業的生產裝備以及原材料供應的特點等進行磨合調試,才可達到生產要求。此外,鋼鐵企業還需要大量的專業技術人員和生產工人,相關技術人員在鋼鐵企業的沉淀、磨合需要一個較長時間。因此,鋼鐵行業具有較高的人員和技術壁壘。

2、資金壁壘

鋼鐵行業屬于資本密集型行業,鋼鐵產品生產所需的固定資產投資數額巨大,并且需要數額較大的流動資金來維持正常的生產周轉。與此同時,我國政策提出要建設煉鐵、煉鋼、軋鋼等項目,鋼鐵行業項目資本金占項目總投資的比例占40%以上。因此,鋼鐵行業具有較高的資金壁壘。

3、環保壁壘

鋼鐵行業作為高污染行業之一,主要是在鋼鐵生產的過程中會產生大量的廢氣、廢水和固體廢棄物。隨著環保法規的日益嚴格,鋼鐵企業需要滿足更高的環保要求,并采取一系列措施減少污染物的排放和廢棄物的產生。因此,新進入鋼鐵行業的企業面臨較高的環保壁壘。

五、產業鏈

1、行業產業鏈分析

鋼鐵行業產業鏈的上游主要是原材料和主要燃料,原材料主要為鐵礦石,主要燃料包括焦煤和原煤。其中鐵礦石占據鋼鐵行業的主要成本,因此鋼鐵行業的經營受上游價格變動的影響較大。產業鏈中游主要為鋼鐵的加工制造。產業鏈下游主要為鋼鐵的應用領域,包括汽車制造業、電氣機械和器材制造業、房屋建筑業、專用設備制造業以及鐵路、船舶、航空航天和其他運輸設備制造業。鋼鐵產業鏈如下圖所示:

山東金嶺礦業股份有限公司 河鋼資源股份有限公司 鞍鋼集團礦業有限公司 河北鋼鐵集團礦業有限公司 北京華夏建龍礦業科技有限公司 本鋼集團有限公司 山西蘭花科技創業股份有限公司 安源煤業集團股份有限公司 河南大有能源股份有限公司 上海大屯能源股份有限公司 平頂山天安煤業股份有限公司 國家能源投資集團有限責任公司 晉能控股集團有限公司 山東能源集團有限公司 中國中煤能源集團有限公司 陜西煤業化工集團有限責任公司 山西焦煤能源集團股份有限公司 潞安化工集團有限公司 中國華能集團有限公司

山東金嶺礦業股份有限公司 河鋼資源股份有限公司 鞍鋼集團礦業有限公司 河北鋼鐵集團礦業有限公司 北京華夏建龍礦業科技有限公司 本鋼集團有限公司 山西蘭花科技創業股份有限公司 安源煤業集團股份有限公司 河南大有能源股份有限公司 上海大屯能源股份有限公司 平頂山天安煤業股份有限公司 國家能源投資集團有限責任公司 晉能控股集團有限公司 山東能源集團有限公司 中國中煤能源集團有限公司 陜西煤業化工集團有限責任公司 山西焦煤能源集團股份有限公司 潞安化工集團有限公司 中國華能集團有限公司

2、行業領先企業分析

(1)寶山鋼鐵股份有限公司

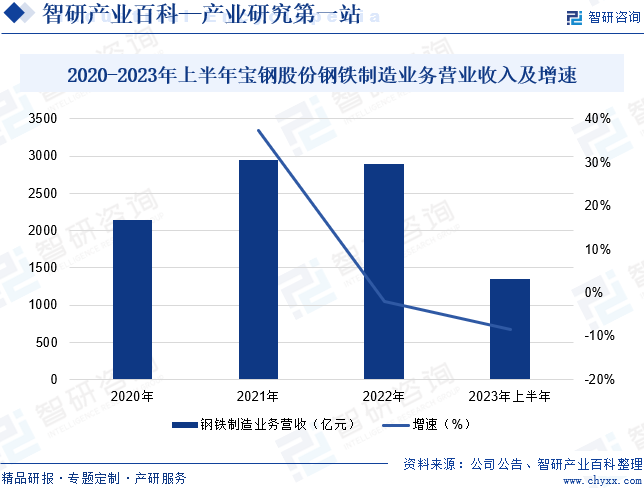

寶山鋼鐵股份有限公司是中國最現代化的特大型鋼鐵聯合企業,也是國際領先的世界級鋼鐵聯合企業。企業專注于鋼鐵行業,同時從事與鋼鐵行業相關的加工配送、化工、信息科技、金融以及電子商務等業務。企業擁有上海寶山、武漢青山、湛江東山、南京梅山等主要制造基地,是全球碳鋼品種最為齊全的鋼鐵企業之一。企業鋼鐵業務主要生產高技術含量、高附加值的碳鋼薄板、厚板與鋼管等鋼鐵精品,主要產品被廣泛應用于汽車、家電、石油化工、機械制造、能源交通等行業。據統計,2023年上半年,企業鋼鐵制造業務營業收入同比下降8.5%至1357.86億元,主要是2023年上半年我國鋼鐵市場需求下滑,價格同比下跌的影響,導致企業鋼鐵制造業務營收下滑。

(2)湖南華菱鋼鐵集團有限責任公司

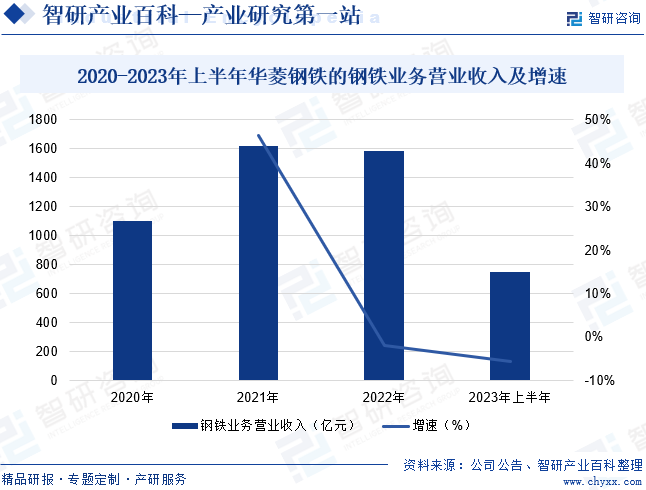

湖南華菱鋼鐵集團有限責任公司主營業務為鋼材產品的生產和銷售。企業堅持“做精做強、區域領先”的戰略,實施“質量、效率、動力”三大變革,持續完善精益生產、銷研產一體化、營銷服務“三大戰略支撐體系”,立足細分市場,瞄準標志性工程和標桿客戶,致力于為全球客戶提供滿意的鋼材和服務。此外,企業分別在湖南省湘潭市、婁底市、衡陽市、廣東省陽江市設有生產基地,擁有煉焦、燒結、煉鐵、煉鋼、軋鋼、鋼材深加工等全流程的技術裝備,主體裝備、生產工藝行業領先。產品涵蓋寬厚板、熱冷軋薄板、線棒材、無縫鋼管四大系列近萬個品種規格,產品結構齊全、下游覆蓋行業廣泛,主要品種之間具備較強的柔性生產切換能力。據統計,2023年上半年,企業鋼鐵業務營業收入同比下降5.57%至752.23億元,主要是國內穩增長政策的落地到下游實際需求恢復需要一定時間,疊加海外加息周期尚未結束,外需持續承壓,導致企業鋼鐵業務營收出現下滑。

六、行業現狀

2023年以來,汽車制造業、電氣機械和器材制造業、房屋建筑業等下游行業需求恢復低于預期,導致鋼鐵行業總體呈現盈利下滑、虧損面擴大的運行態勢。與此同時,2023年鋼材價格下跌,導致鋼鐵企業也面臨較大的經營壓力。從我國鋼鐵行業產品產量情況來看,2023年我國生鐵產量同比增長0.81%至8.71億噸;粗鋼產量同比增長0.59%至10.19億噸;鋼材產量同比增長1.72%至13.63億噸。

七、發展因素

1、有利因素

(1)鋼鐵資源豐富

原材料和燃料資源是發展鋼鐵行業的物質基礎,一個國家資源的豐富程度及地理分布特征對鋼鐵行業的生產與布局有著重大影響,從世界鋼鐵行業的發展歷程來看,幾乎所有的產鋼大國都是資源富裕的國家。我國初步具備立足國內保障資源供應的物質基礎。同時,我國具有年產9億噸鐵礦石原礦的生產能力。此外,我國鐵礦石資源探明程度不足50%,還有很大的拓展空間和前景。而國內礦山建設投資也在持續增長,在建以及規劃建設礦山規模很大。

(2)勞動力成本低

鋼鐵行業是傳統產業代表之一,是具有規模經濟特征的資本密集型產業,并且需要吸納大量的社會勞動力。盡管隨著鋼鐵生產技術的不斷革新和生產設備的不斷改造,鋼鐵行業對勞動力的人數乃至技能要求都有所降低,但生產所必須的勞動力資源的易獲得性以及由此決定的勞動力成本仍是影響鋼鐵行業綜合競爭力水平的重要因素之一。因此,我國豐富的勞動力資源是有利于鋼鐵行業發展的重要要素條件之一,勞動力成本較低是當前我國鋼鐵行業競爭力的重要優勢。

(3)鋼鐵投資活躍,資本充足

由于鋼鐵行業固定資產投資規模的大小、發展速度的快慢、決定著鋼鐵行業能否適應經濟發展的要求,同時也反映出鋼鐵行業是否處于良性的發展軌道。目前我國鋼鐵行業煉鋼設備、鋼加工設備大型化、現代化趨勢明顯,其投資總額也有所增長,鋼鐵企業更加注重鋼鐵產品的深加工和鋼鐵產品的多元化,以便于滿足鋼材用戶多元化的需求。此外,鋼鐵企業正在努力調整產品結構,傳統概念的“高附加值”鋼鐵產品的產能將大幅提高。

(4)國內經濟持續增長

任何一個行業的發展都將不可避免地受到其所處宏觀經濟環境影響,鋼鐵行業作為中間投資品行業,更是屬于典型的經濟周期型。自我國改革開放以來,良好的經濟發展勢頭為鋼鐵行業的快速發展提供了十分有利的宏觀環境,疊加國民經濟持續穩定增長,對鋼鐵行業及其相關行業產品與服務的需求成為推動我國鋼鐵行業國際競爭力提升的根本動力之一。

2、不利因素

(1)供應鏈安全存在挑戰

目前,我國鋼鐵行業面臨著供應鏈安全的挑戰,特別是在鐵礦石資源的安全保供方面。資源分布不均、品質差異較大等使得我國鋼鐵行業在鐵礦、鎳礦、鉻礦、錳礦等常用資源方面面臨較大的保障壓力。目前我國鐵礦石資源對外依存度超過80%,而且超過60%是來自一個國家。因此,保障我國鐵礦石資源的安全對于鋼鐵行業的發展至關重要。

(2)鋼鐵行業高端檢測裝備依賴進口

經過多年的發展,目前我國可以生產絕大部分鋼鐵行業所需要的裝備,但是在信息化、智能化方面的一些關鍵設備、關鍵元器件、關鍵軟件等方面仍依賴進口,一些先進軋鋼工藝也依賴國外廠商,如帶鋼無頭軋制技術(ESP)和薄帶鑄軋技術(CASTRIP)等。此外,我國鋼鐵行業幾乎所有高端的檢測設備仍然依賴進口,限制了我國鋼鐵行業的自主創新能力和競爭力。

(3)鋼鐵行業面臨環保挑戰

綠色發展已經成為國內外普遍共識,我國鋼鐵行業不僅要大量減少傳統污染物的排放,還將面對2030年“碳達峰”和2060年“碳中和”的目標要求。目前,發達國家特別是歐洲國家非常重視減少二氧化碳技術的開發,并且將綠色產品作為今后發展的重點。因此,我國鋼鐵行業未來不僅要從環境保護的角度,還要從整個鋼鐵產品生命周期的角度實現低碳發展。

八、競爭格局

鋼鐵行業作為重要的基礎產業,供求關系對競爭格局起著重要的影響。近幾年,我國經濟的快速發展和城市化進程的加速推動了鋼鐵需求的增長。然而,隨著經濟增長放緩,鋼鐵行業供需關系逐漸趨于平衡,市場競爭也日趨激烈。目前,我國鋼鐵行業主要上市企業包括寶鋼股份、華菱鋼鐵、河鋼股份、中信特鋼、鞍鋼股份、首鋼股份等。從營業收入來看,2023年上半年,寶鋼股份、華菱鋼鐵、河鋼股份鋼鐵業務營業收入分別為1357.86億元、752.23億元以及607.14億元。

九、發展趨勢

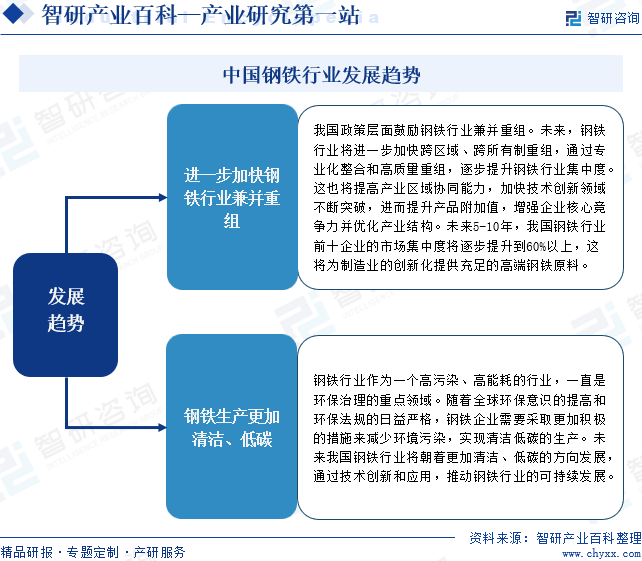

未來,鋼鐵行業將進一步加快跨區域、跨所有制重組,通過專業化整合和高質量重組,逐步提升鋼鐵行業集中度。這也將提高產業區域協同能力,加快技術創新領域不斷突破,進而提升產品附加值,增強企業核心競爭力并優化產業結構。未來5-10年,我國鋼鐵行業前十企業的市場集中度將逐步提升到60%以上,這將為制造業的創新化提供充足的高端鋼鐵原料。與此同時,鋼鐵行業作為一個高污染、高能耗的行業,一直是環保治理的重點領域。隨著全球環保意識的提高和環保法規的日益嚴格,鋼鐵企業需要采取更加積極的措施來減少環境污染,實現清潔低碳的生產。我國鋼鐵行業將朝著更加清潔、低碳的方向發展,通過技術創新和應用,推動鋼鐵行業的可持續發展。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

鋼鐵行業周刊:首鋼股份與華晨寶馬攜手,共同打造綠色低碳鋼鐵供應鏈新篇章

鋼鐵產業作為國民經濟的重要基礎產業,對國家的經濟發展、社會穩定和國家安全具有至關重要的作用。鋼鐵業不僅是支撐我國經濟發展的中流砥柱,也是衡量國家綜合國力和國防實力的重要標志。首鋼股份是世界首家實現全流程超低排放的鋼鐵企業,始終堅持綠色低碳的高質量發展路線,圍繞國家低碳戰略和客戶降碳需求,積極推進極致能效與減碳技術實踐。首鋼股份年報數據顯示,2023年首鋼股份鋼坯營收同比下降23.08%至4.2億元;熱軋營收同比下降1.52%至475.72億元;冷軋營收同比下降7.32%至464.96億元;金屬軟磁材料營收同比增長2.92億元;其他鋼鐵產品營收同比下降4.72%至20.8億元。

鋼鐵行業周刊:工信部印發《服務指南》,助力綠色低碳轉型

隨著全球對環境保護和可持續發展的重視,我國工業領域也面臨著綠色低碳轉型的迫切需求。我國是鋼鐵行業大國,2024年上半年我國鋼材產量達7.01億噸,同比增長3.62%。而鋼鐵行業作為能源消耗和碳排放的大戶,其綠色低碳發展對于實現國家整體節能減排目標具有重要意義。工信部印發《鋼鐵行業節能診斷服務指南》的背景主要是為了落實《工業能效提升行動計劃》,推動企業進行節能改造升級,加快工業的綠色低碳發展。

![2023年中國鋼鐵行業全景速覽:多重因素沖擊下行業利潤水平大幅下降,行業“降本增效”道路依舊艱辛[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2023年中國鋼鐵行業全景速覽:多重因素沖擊下行業利潤水平大幅下降,行業“降本增效”道路依舊艱辛[圖]

鋼鐵行業是以從事黑色金屬礦物采選和黑色金屬冶煉加工等工業生產活動為主的工業行業,包括金屬鐵、鉻、錳等的礦物采選業、煉鐵業、煉鋼業、鋼加工業、鐵合金冶煉業、鋼絲及其制品業等細分行業,是國家重要的原材料工業之一。