摘要:2023年我國硅鋼動態產能約為1667萬噸,無取向硅鋼產能占據主導地位。2023年我國共生產硅鋼1527.52萬噸。其中,無取向硅鋼產量為1204.07萬噸,占硅鋼產量的75%以上。無取向硅鋼中,新能源汽車用高牌號無取向硅鋼為90.95萬噸,同比增長43.64%,是產量增速最快的硅鋼細分類別。

一、定義及分類

硅鋼亦稱電工鋼,是一種含硅量為0.5%-4.5%的極低碳硅鐵合金材料。硅鋼具有導磁率高、矯頑力低、電阻系數大等特性。根據生產工藝不同,可分為熱軋硅鋼和冷軋硅鋼。根據硅含量的不同,熱軋硅鋼又可分為熱軋低硅鋼和熱軋高硅鋼,熱軋低硅鋼主要用于家用電機和微電機的制造,熱軋高硅鋼主要用于變壓器的制造。根據硅鋼中晶粒排列方向的不同,冷軋硅鋼又可以分為無取向硅鋼和取向硅鋼,無取向硅鋼主要用于電機和發電機的制造,取向硅鋼主要用于變壓器鐵芯的制造。

二、行業政策

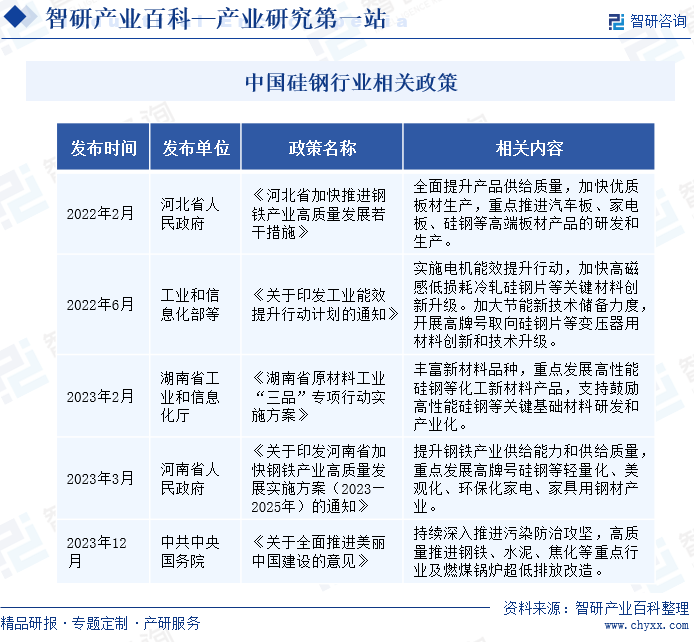

硅鋼是低碳鋼的一種,符合我國經濟低碳化發展的需要。近年來,國家政策鼓勵并支持硅鋼的發展。2022年6月,工業和信息化部等部門發布《關于印發工業能效提升行動計劃的通知》中,支出加快硅鋼片關鍵材料的創新升級,并加大高牌號取向硅鋼片等材料創新和技術升級。在中央政策的引導下,各地方也積極出臺政策,支持硅鋼行業的發展。2023年2月,湖南省工業和信息化廳發布《湖南省原材料工業“三品”專項行動實施方案》,提出重點發展高性能硅鋼等化工新材料產品,并支持鼓勵高性能硅鋼等關鍵基礎材料的研發和產業化。2023年12月,中共中央國務院發布《關于全面推進美麗中國建設的意見》,要求高質量推進鋼鐵行業的超低排放改造。硅鋼作為低碳鋼,發展前景可觀。

三、行業壁壘

1、技術壁壘

硅鋼行業在高精度制造、特殊涂層技術和電磁性能優化等方面都需要高度的技術支持,涉及材料科學、冶金學、電磁學等多方面的知識。硅鋼產品的高精度制造過程需要精細的工藝控制,以確保產品的質量和性能。特殊涂層技術是為了提高硅鋼的耐腐蝕性、絕緣性和涂層附著力等特性,需要專業的涂層設備和涂覆工藝。電磁性能優化則涉及材料的成分設計、微觀結構調控和電磁性能檢測等方面,要求具備深厚的材料科學和電磁學知識。因此,硅鋼行業的技術門檻相對較高,新進入者需要投入大量的研發和技術積累。

2、資金壁壘

硅鋼行業屬于重資產行業,需要大量的資金投入用于初始投資、研發投入、設備購置及更新、生產線建設以及日常運營成本等多個方面。硅鋼生產也需要大規模的設備投入,包括軋機、退火設備、涂層設備等,這些都是高價值的固定資產。此外,為了保持產品的競爭力,企業需要不斷進行技術研發和創新,這也需要大量的資金投入。同時,硅鋼行業的生產規模較大,對資金的需求也相對較高。因此,新進入硅鋼行業的企業需要具備雄厚的資金實力,以應對行業的資金壁壘。

3、品牌和市場壁壘

硅鋼行業的品牌和市場壁壘主要體現在市場認知度、客戶忠誠度以及銷售渠道的建立和維護上。知名品牌在行業中擁有廣泛的認知度和影響力,使得新進入者在品牌宣傳和市場推廣上面臨挑戰。同時,客戶忠誠度也是一大壁壘,長期合作的客戶關系需要時間和優質服務來建立,新進入者通常需要付出更多努力來贏得客戶信任。此外,硅鋼產品的銷售渠道也需要投入大量資源進行建立和維護,包括與經銷商的合作、線上平臺的運營等,這對于新進入者來說也是不小的挑戰。

四、產業鏈

1、行業產業鏈分析

硅鋼產業鏈上游主要包括鋼材和硅礦石等原材料。原材料經過提煉和處理后,制成硅鋼。此外,上游還包括一些輔助材料的供應商,如還原劑、合金元素等,這些材料在硅鋼生產過程中起到關鍵的作用。中游是硅鋼的生產制造環節,包括冶煉、軋制、熱處理等工藝過程。下游是硅鋼的應用領域,主要用于變壓器、電動機、發電機及發電機組的制造,涉及電力、電子、通信、交通等行業。下游行業的需求變化直接影響著硅鋼的市場需求和產業發展。

寶山鋼鐵股份有限公司 首鋼集團有限公司 鞍鋼集團有限公司 本溪鋼鐵(集團)有限責任公司 神農架三新礦業有限公司 平順天順達礦山有限公司 鹽津縣新安礦業有限公司 祿勸順達有限責任公司

寶山鋼鐵股份有限公司 首鋼集團有限公司 鞍鋼集團有限公司 本溪鋼鐵(集團)有限責任公司 神農架三新礦業有限公司 平順天順達礦山有限公司 鹽津縣新安礦業有限公司 祿勸順達有限責任公司

2、行業領先企業分析

(1)寶山鋼鐵股份有限公司

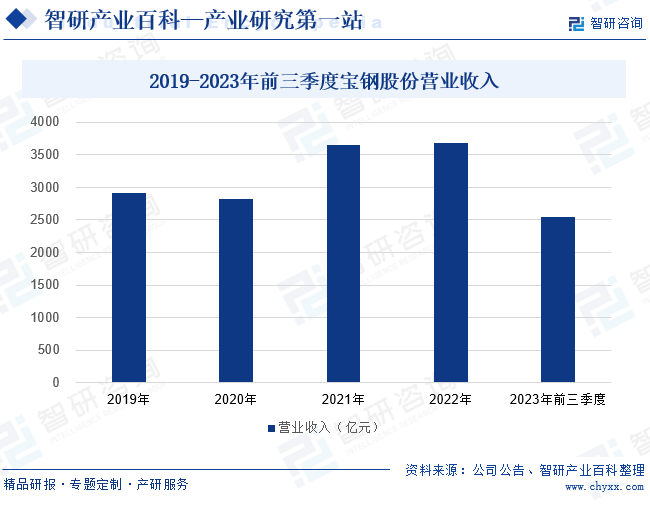

寶鋼股份聚焦核心戰略產品群與獨有領先產品發展,優化產品結構,推進多基地產線分工,持續保持市場領先地位,從制造、研發、營銷、服務四大維度,形成汽車用鋼、硅鋼、能源及重大工程用鋼、高等級薄板、鍍錫板、長材等六大戰略產品。目前,寶鋼股份自主研發的取向硅鋼高端產品已處于國際先進水平。2023年上半年,寶鋼股份面向新能源汽車行業的高等級無取向硅鋼專業生產線實現全線投產,其寶山基地和青山基地的多個硅鋼擬建項目也均已立項,未來合計新增硅鋼產能超過100萬噸。2023年寶鋼股份的營收規模增勢有所放緩,前三季度營業收入為2550.17億元,同比下降8.35%。寶鋼股份是我國硅鋼行業的龍頭企業,其經營規模大,抗風險能力也相對較強,未來發展勢頭可觀。

(2)重慶望變電氣(集團)股份有限公司

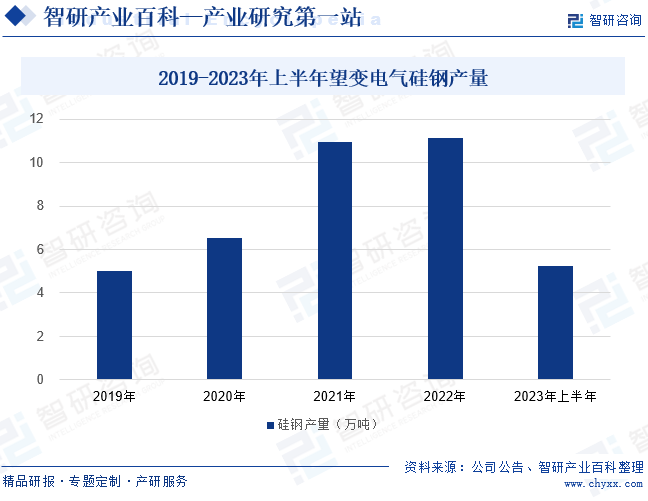

望變電氣專注于取向硅鋼和輸配電及控制設備的研發、生產與銷售,其內部輸配電控制設備業務和取向硅鋼業務相互促進,協同發展,形成產業鏈優勢。在取向硅鋼領域,望變電氣研發并掌握了硅鋼片縫合裝置、硅鋼冷軋用厚壁套筒等多項核心專利技術。同時,望變電氣結合中國西部大開發的重要戰略支點、“一帶一路”倡議和長江經濟帶的聯結點優勢,不僅在西南、華東、華南等地區取得了優質訂單,同時與海外客戶也建立了良好的合作基礎,深得海外客戶的高度認可。2019年至2022年,望變電氣的硅鋼產量持續上漲。2023年受八萬噸高端磁性新材料項目碰電停產的影響,上半年產量同比減少0.33萬噸,產量為5.22萬噸。望變電氣的取向硅鋼包括一般取向硅鋼(CGO)和高磁感取向硅鋼(HiB),主要用于變壓器的制造,還可應用于大型電機(水電、風電)等領域,市場發展前景良好。

五、行業現狀

隨著國家“雙碳”戰略的推進,硅鋼作為節能減碳的重要功能材料,在發電設備、輸變電產品、電驅動產品中發揮了重要作用,我國硅鋼行業迎來發展新階段。截至2023年底,我國硅鋼生產企業有46家,無取向硅鋼27家、取向硅鋼26家,其中同時具備生產無取向和取向硅鋼企業7家。2023年我國硅鋼動態產能約為1667萬噸,無取向硅鋼為1371萬噸,取向硅鋼為296萬噸,無取向硅鋼產能占據主導地位。2023年,我國共生產硅鋼1527.52萬噸。其中,無取向硅鋼產量為1204.07萬噸,同比增長8.13%,占硅鋼產量的75%以上;取向硅鋼產量為265.02萬噸,同比增長22.13%,取向硅鋼產量增速明顯較無取向硅鋼快。無取向硅鋼中,高牌號無取向硅鋼產量為369.94萬噸,占無取向硅鋼產量的31%。而高牌號無取向硅鋼中,新能源汽車用高牌號無取向硅鋼為90.95萬噸,同比增長43.64%,是產量增速最快的硅鋼細分類別。

六、發展因素

1、機遇

(1)產業政策支持

鋼鐵工業是我國國民經濟的重要基礎產業,隨著我國鋼鐵工業調整升級,對傳統鋼鐵制造業產能進一步的收縮,對于特殊用途鋼鐵產業的發展加大扶持力度。2022年6月,工業和信息化部等發布《關于印發工業能效提升行動計劃的通知》,提出加快高磁感低損耗冷軋硅鋼片等關鍵材料創新升級。近年來,國家也出臺了一系列宏觀調控政策,以產業升級和節能環保為重心,確保取向硅鋼行業的健康、有序發展。

(2)進口硅鋼國產替代

由于國內取向硅鋼生產技術的不斷完善,進口取向硅鋼逐漸被國內產品替代。2023年全國非取向硅鋼和取向硅鋼的產量分別同比增長8.13%、22.13%;而硅鋼進口數量為28.06萬噸,同比下滑6.97%。國內硅鋼產品產能和質量同步提升,國內市場的硅鋼需求得到進一步激發。隨著國內硅鋼需求加速釋放,硅鋼企業將迎來需求增長的市場機遇,同時推動國內硅鋼行業持續向好發展。

(3)電機技術變革帶來新增長點

各類產品電機一般采用無取向硅鋼制作,目前我國風電、火電所使用的大型電機嘗試以無底層取向硅鋼為原料制作電機,未來有望實現技術突破,為取向硅鋼提供新的增長空間。此外,新能源汽車驅動電機中的定子及轉子目前可搭配使用取向硅鋼及無取向硅鋼,降低能耗的同時提升性能。新能源汽車的大力發展及推進有望為取向硅鋼提供潛在的增長空間。

2、挑戰

(1)結構性產能過剩

由于過去幾年行業投資過熱和盲目擴張,我國硅鋼行業出現結構性產能過剩的問題。隨著經濟增長放緩和市場需求變化,硅鋼行業的產能增長超過了實際需求增長,導致部分產能無法得到有效利用。產能過剩將導致市場競爭激烈,企業為爭奪市場份額不得不進行價格戰,利潤空間被大幅壓縮。同時,行業內的不良競爭也會破壞市場秩序,損害行業健康發展。

(2)原材料價格波動

硅鋼生產的主要原材料包括鐵礦石、焦炭等,這些原材料的價格受市場供需關系、國際政治經濟形勢、環保政策等多重因素影響,具有較大的波動性。當原材料價格上漲時,硅鋼企業的生產成本會相應增加,導致產品成本上升,市場競爭力下降;反之,當原材料價格下跌時,雖然成本降低,但可能引發產能過剩問題,加劇市場競爭。這種原材料價格波動風險給硅鋼企業的穩定經營和盈利能力帶來挑戰。

(3)技術水平不足

硅鋼行業的技術水平不足風險主要體現在產品質量、生產效率和環保要求等方面。技術水平不足可能導致產品質量不穩定,無法滿足高端市場需求,從而限制了企業的市場競爭力。生產效率低下會增加生產成本,降低企業的盈利能力。隨著環保要求的日益嚴格,技術水平不足也可能使企業難以達到國家和地方的環保標準,面臨環保處罰和市場準入難題。

七、競爭格局

我國硅鋼生產以無取向硅鋼和取向硅鋼為主。從企業的營收規模來看,寶鋼股份的規模優勢突出,2023年前三季度營業收入為2550.17億元,遠超其他企業,占據龍頭地位。首鋼股份、鞍鋼股份、太鋼不銹、馬鋼股份的營收規模位居第二梯隊,均達到百萬億元級別,除馬鋼股份外,其他企業的2023年前三季度營業收入均超過800億元。望變電氣位于第三梯隊,2023年前三季度營收為19.69億元。但從營業收入增速來看,望變電氣的發展勢頭最好,2023年前三季度營業收入同比增速為12.9%,高于其他企業。

八、發展趨勢

隨著科技的不斷進步和環保要求的提高,我國硅鋼行業迎來技術創新、產業升級和綠色發展的三大趨勢。技術創新是硅鋼行業發展的核心驅動力,通過加大研發投入、引入新技術和新工藝,不斷提升產品質量和生產效率,以滿足市場對高品質硅鋼產品的需求。產業升級則通過兼并重組、優化產業布局和提升產業集聚度,推動硅鋼行業向高端化、智能化和綠色化方向發展。同時,綠色發展已成為硅鋼行業的重要發展方向,企業積極采用清潔生產技術,減少污染物排放,提高資源利用效率,推動行業可持續發展。這三大趨勢將共同推動我國硅鋼行業實現更加健康、穩定和可持續的發展。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![研判未來!2024年中國硅鋼行業供給現狀及趨勢分析:我國硅鋼產量逐年上漲,取向硅鋼產量占比逐漸增加 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

研判未來!2024年中國硅鋼行業供給現狀及趨勢分析:我國硅鋼產量逐年上漲,取向硅鋼產量占比逐漸增加 [圖]

硅鋼亦稱電工鋼,是一種含硅量為0.5%-4.5%的極低碳硅鐵合金材料。硅鋼具有導磁率高、矯頑力低、電阻系數大等特性。根據生產工藝不同,可分為熱軋硅鋼和冷軋硅鋼。根據硅含量的不同,熱軋硅鋼又可分為熱軋低硅鋼和熱軋高硅鋼。根據硅鋼中晶粒排列方向的不同,冷軋硅鋼又可以分為無取向硅鋼和取向硅鋼。