內容概況:近年來,鋼鐵行業在上游原料供應充足及下游需求持續增長的帶動下迅速發展。2021年受鋼材產品價格大幅上漲等因素的影響,我國鋼鐵行業營收出現大幅上漲,隨著鋼材價格的逐漸回落,2022-2023年行業營收有所下降。具體來看,2023年我國鋼鐵行業資產總計74901億元,同比增長4.3%;營業收入為83352.4億元,同比下降4.4%;利潤總額為564.8億元,同比增長54.5%。

關鍵詞:鋼鐵行業發展趨勢 鋼鐵行業營收規模 鋼鐵行業產品產量 鋼鐵行業競爭格局

一、概述

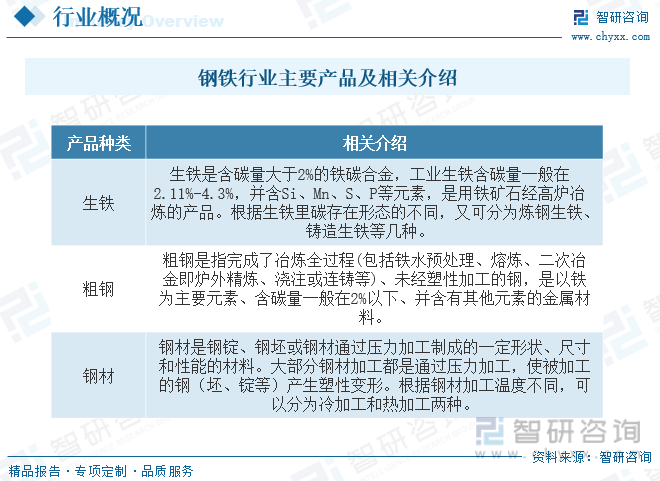

鋼鐵行業是以從事黑色金屬礦物采選和黑色金屬冶煉加工等工業生產活動為主的工業行業,包括金屬鐵、鉻、錳等的礦物采選業、煉鐵業、煉鋼業、鋼加工業、鐵合金冶煉業、鋼絲及其制品業等細分行業,是國家重要的原材料工業之一。鋼鐵產品是以鐵元素為基礎組成成分的金屬產品的統稱,日常形態包括鐵、粗鋼、鋼材、鐵合金等。由于鐵合金在鋼鐵工業生產過程中主要用做煉鋼時的脫氧劑和合金添加劑,在管理和統計上通常將鐵合金歸入鋼鐵生產主要原材料而非鋼鐵產品。此外,鋼絲、鋼絲繩、鋼絞線、鐵絲、鐵釘等鋼絲及其制品屬于鋼鐵產品的再加工產品,不屬于金屬基礎產品。所以在統計上,鋼鐵產品僅包括生鐵、粗鋼、鋼材三大類產品。

二、行業政策

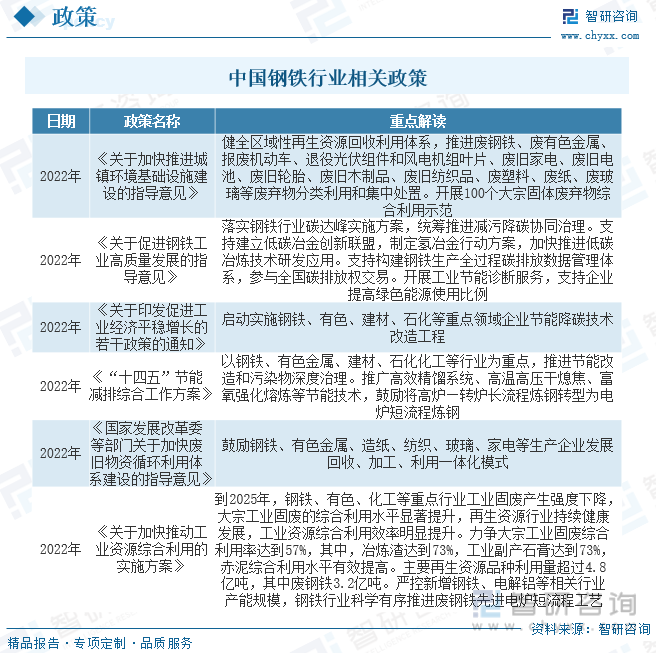

近年來,為了促進鋼鐵行業的發展,我國陸續發布了許多政策,如2022年工業和信息化、國家發展和改革委員會、生態環境部發布的《關于促進鋼鐵工業高質量發展的指導意見》落實鋼鐵行業碳達峰實施方案,統籌推進減污降碳協同治理。支持建立低碳冶金創新聯盟,制定氫冶金行動方案,加快推進低碳冶煉技術研發應用。支持構建鋼鐵生產全過程碳排放數據管理體系,參與全國碳排放權交易。開展工業節能診斷服務,支持企業提高綠色能源使用比例。

三、產業鏈

鋼鐵行業產業鏈上游為原材料環節,主要包括鐵礦石、有色金屬、煤炭、電力、煉鋼設備等;中游為鋼鐵行業,主要產品為生鐵、粗鋼、鋼材三大類;下游廣泛應用于建筑、機械、汽車、船舶、家電、石化、能源電力等各個領域。

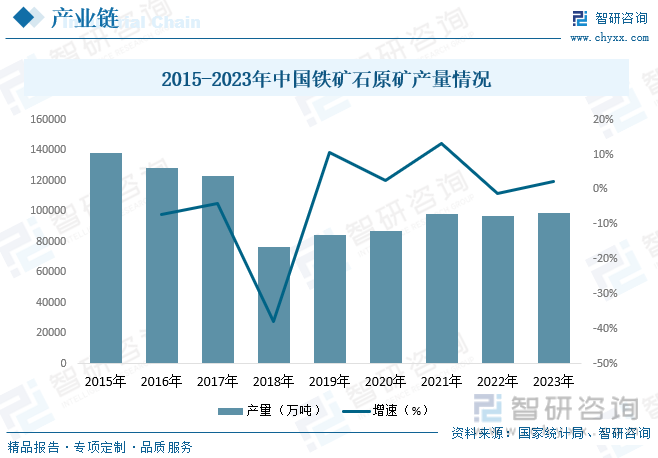

目前,“高爐-轉爐”長流程生產仍是我國鋼鐵主流生產工藝,鐵礦石及焦炭是煉鋼的核心原料,生產1噸生鐵大約需要1.6噸鐵礦石,我國鐵礦石儲量豐富,占全球比重超10%,但多為貧礦,導致我國進口規模大,供給受到其他國家的制約,國產鐵礦石在2018年大幅下滑38%后,迎來連續上漲,到2023年我國鐵礦石原礦產量為99055.5萬噸,同比增長2.3%。

四、發展現狀

鋼鐵行業作為我國國民經濟發展的支柱產業,涉及面廣,產業關聯度高,向上可以延伸至鐵礦石、焦炭、有色金屬等行業,向下可以延伸至房地產、汽車、船舶、家電、機械、鐵路等行業。近年來,鋼鐵行業在上游原料供應充足及下游需求持續增長的帶動下迅速發展。數據顯示,2017-2020年期間,我國鋼鐵行業經濟運行基本趨于平穩狀態,2021年受鋼材產品價格大幅上漲等因素的影響,我國鋼鐵行業營收出現大幅上漲,隨著鋼材價格的逐漸回落,2022-2023年行業營收有所下降,同時,受全球通脹壓力上升、鋼鐵生產用燃料價格快速上漲等因素影響,我國鋼鐵行業利潤總額出現巨大幅度下滑。具體來看,2023年我國鋼鐵行業資產總計74901億元,同比增長4.3%;營業收入為83352.4億元,同比下降4.4%;利潤總額為564.8億元,同比增長54.5%。

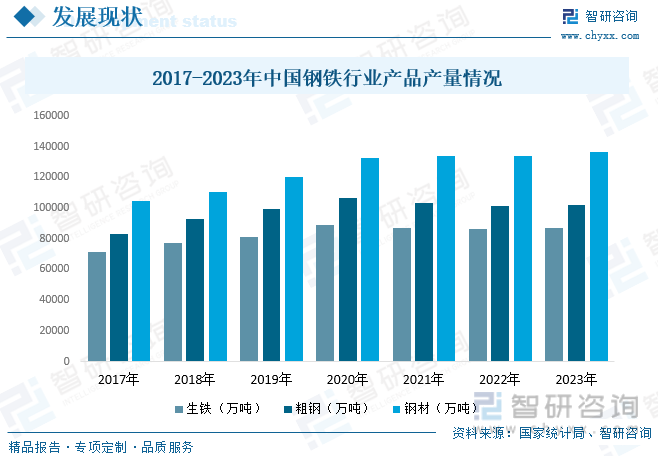

從行業產品產量來看,2020年以前,隨著我國鋼鐵行業的快速發展及下游需求帶動,我國鋼鐵產品產量整體穩步增長,2021-2023年期間,受國際形勢動蕩、通脹壓力上升、國際大宗商品價格波動加劇、原材料價格增加、市場需求持續減弱等多重因素影響,我國鋼鐵行業產品產量增速大幅下降。具體來看,2023年我國生鐵產量為87101.3萬噸,同比增長0.8%;粗鋼產量為101908.1萬噸,同比增長0.6%;鋼材產量為136268.2萬噸,同比增長1.7%。

相關報告:智研咨詢發布的《中國鋼鐵行業市場運行格局及發展策略分析報告》

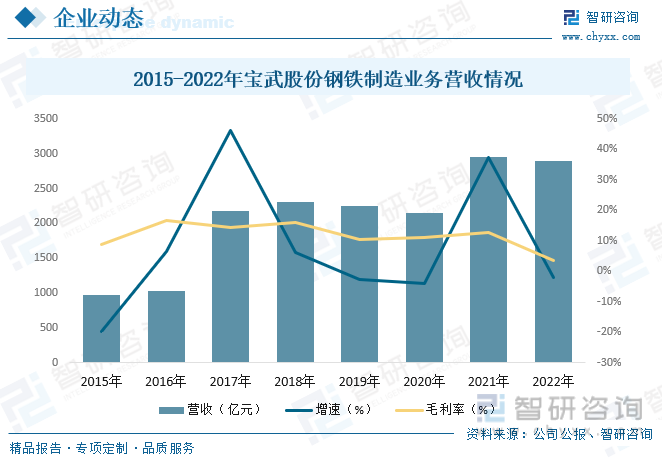

五、重點企業

寶山鋼鐵股份有限公司是中國寶武鋼鐵集團的子公司之一,由上海寶鋼集團公司于2000年獨家創立,同年12月在上交所上市。公司作為全球領先的現代化鋼鐵聯合企業,2017年完成吸收合并武鋼股份后,寶鋼股份擁有上海寶山、武漢青山、湛江東山、南京梅山等主要制造基地,是全球碳鋼品種最為齊全的鋼鐵企業之一,經營業績常年保持國內行業第一。數據顯示,2022年公司鋼鐵制造業務營收為2891.65億元,同比下降2.1%,毛利率為3.5%。

六、發展趨勢

行業綠色低碳轉型步伐加快。鋼鐵行業是碳排放最大的行業之一,綠色低碳發展將是鋼鐵行業未來必須持續推進的重點任務。我國確定碳達峰、碳中和目標后,,行業龍頭企業率先提出了碳達峰、碳中和的時間表和路線圖,一批鋼鐵企業在探索低碳冶金新工藝中有所突破。隨著《關于促進鋼鐵工業高質量發展的指導意見》《鋼鐵行業碳達峰實施方案》等政策的不斷出臺,指導鋼鐵行業高質量發展,向綠色低碳轉型。

制造業升級將帶動特鋼需求。如何增加鋼鐵材料在制造業特別是高端制造業中的應用是我國鋼鐵行業面臨的問題之一。基于高附加值和高技術含量的品種供給不足的現狀,我國鋼鐵企業將繼續著力提升自主創新能力和創新成果轉化能力,提高產品質量,加快鋼鐵行業產能和產品結構,提升高附加值產品占比。隨著汽車業等特鋼下游行業對不銹鋼、合金結構鋼等高性能、高精度的特鋼產品的巨大需求將刺激特殊鋼產量和質量的提升。總體來看,制造業轉型升級以及智能化直接帶動特鋼需求,中國特鋼需求增長空間巨大,特鋼產業中長期前景向好。

行業兼并重組步伐加快。我國政策層面鼓勵鋼鐵行業兼并重組。未來,鋼鐵行業跨區域、跨所有制重組將進一步加快,通過專業化整合和高質量重組,逐步提升行業集中度。這也將提高產業區域協同能力,加快技術創新領域不斷突破,進而提升產品附加值,增強企業核心競爭力并優化產業結構。對于國內需求而言,未來增量空間有限,而非洲及東南亞等欠發達地區城市化發展程度還有較大提升空間,基礎設施建設、房地產等投資建設有望成為全球鋼鐵消費增長點,我國鋼鐵企業可將目標投向這些國家和地區。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國鋼鐵行業市場運行格局及發展策略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國鋼鐵行業市場運行格局及發展策略分析報告

《2025-2031年中國鋼鐵行業市場運行格局及發展策略分析報告》共十九章,包含中國鋼材產業上市公司數據分析,中國鋼鐵行業競爭環境分析,2025-2031年中國鋼材投資及發展前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢