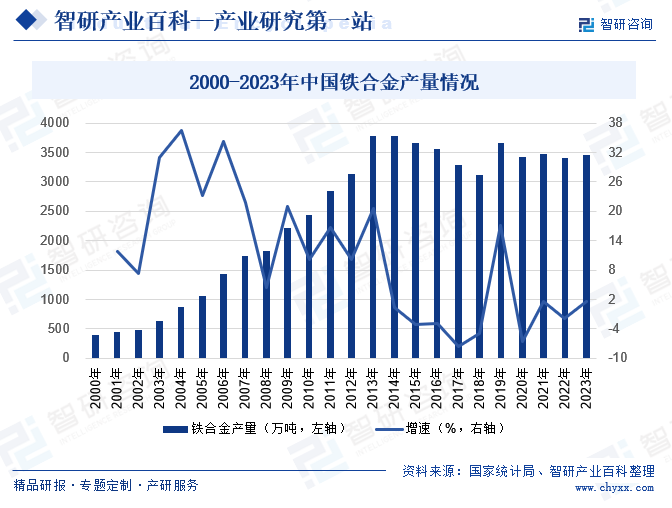

摘要:鐵合金行業(yè)是我國經(jīng)濟(jì)發(fā)展的重要支柱產(chǎn)業(yè)之一,但隨著環(huán)保要求的提高和低碳經(jīng)濟(jì)的倡導(dǎo),我國要在2025年前完成節(jié)能降碳技術(shù)改造或淘汰推進(jìn),在近兩年的減排壓力將較大。期間我國的產(chǎn)業(yè)結(jié)構(gòu),能源結(jié)構(gòu)均面臨著重塑。鐵合金行業(yè)作為典型的高能耗行業(yè),“雙碳”背景下其供需曲線均將迎來趨勢性的拐點(diǎn)。中長期來看,鐵合金行業(yè)的供需結(jié)構(gòu)將逐步由當(dāng)前的供過于求過渡到供需緊平衡。根據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,2023年中國鐵合金產(chǎn)量為3465萬噸,同比增長1.61%。

一、定義及分類

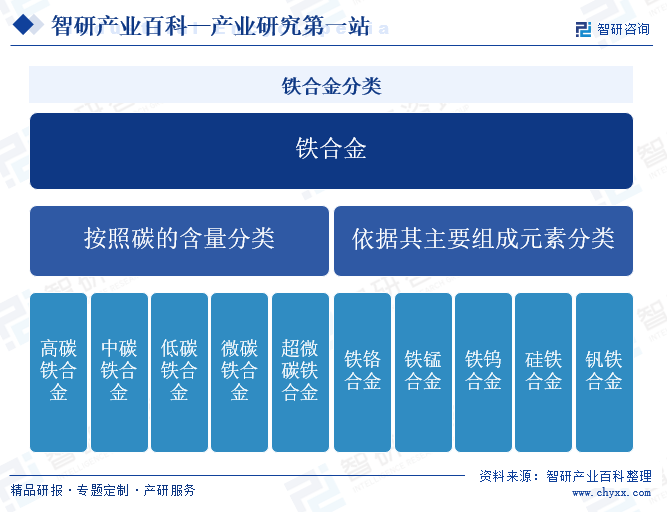

鐵合金是由一種或兩種以上的金屬或非金屬元素與鐵元素融合在一起的合金。它是煉鋼和機(jī)械鑄造業(yè)的主要原料之一,在煉鋼和鑄造時用作脫氧劑、脫硫劑和合金添加劑。鐵合金按照碳的含量可以分為高碳鐵合金、中碳鐵合金、低碳鐵合金、微碳鐵合金、超微碳鐵合金等;也可依據(jù)其主要組成元素分為鐵鉻合金、鐵錳合金、鐵鎢合金、硅鐵合金、釩鐵合金等。

二、行業(yè)政策

近年來,隨著國內(nèi)鋼鐵產(chǎn)業(yè)的快速發(fā)展和環(huán)保要求的提高,鐵合金行業(yè)面臨著轉(zhuǎn)型升級的壓力。2023年7月,國家發(fā)改委等五部門印發(fā)《工業(yè)重點(diǎn)領(lǐng)域能效標(biāo)桿水平和基準(zhǔn)水平(2023年版)》,提出對能效低于基準(zhǔn)水平的存量項目,各地要明確改造升級和淘汰時限,制定年度改造和淘汰計劃,引導(dǎo)企業(yè)有序開展節(jié)能降碳技術(shù)改造或淘汰退出,在規(guī)定時限內(nèi)將能效改造升級到基準(zhǔn)水平以上,對于不能按期改造完畢的項目進(jìn)行淘汰。鐵合金冶煉等25個領(lǐng)域原則上應(yīng)在2025年底前完成技術(shù)改造或淘汰退出。該政策有利于推動鐵合金行業(yè)的節(jié)能降碳技術(shù)改造,促使企業(yè)加快技術(shù)改造步伐,提升能效水平。同時,該政策有利于優(yōu)化鐵合金行業(yè)的產(chǎn)業(yè)結(jié)構(gòu),通過淘汰落后產(chǎn)能和技術(shù),推動行業(yè)向高效、環(huán)保、可持續(xù)的方向發(fā)展。這有助于提升整個行業(yè)的競爭力和可持續(xù)發(fā)展能力。

三、發(fā)展歷程

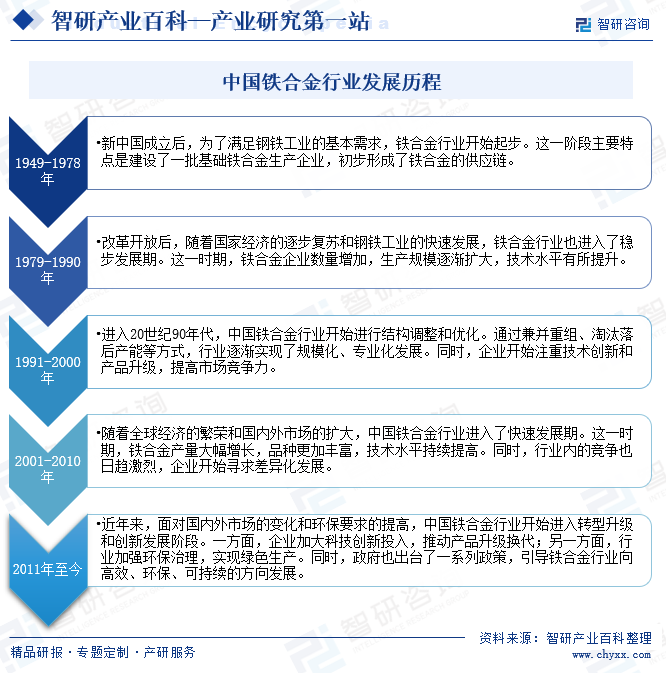

中國鐵合金行業(yè)發(fā)展主要經(jīng)歷了五個階段。1949年至1978年的起步階段。新中國成立后,為了滿足鋼鐵工業(yè)的基本需求,鐵合金行業(yè)開始起步。這一階段主要特點(diǎn)是建設(shè)了一批基礎(chǔ)鐵合金生產(chǎn)企業(yè),初步形成了鐵合金的供應(yīng)鏈。

1979年至1990年的穩(wěn)步發(fā)展階段。改革開放后,隨著國家經(jīng)濟(jì)的逐步復(fù)蘇和鋼鐵工業(yè)的快速發(fā)展,鐵合金行業(yè)也進(jìn)入了穩(wěn)步發(fā)展期。這一時期,鐵合金企業(yè)數(shù)量增加,生產(chǎn)規(guī)模逐漸擴(kuò)大,技術(shù)水平有所提升。

1991年至2000年的結(jié)構(gòu)調(diào)整與優(yōu)化階段。進(jìn)入20世紀(jì)90年代,中國鐵合金行業(yè)開始進(jìn)行結(jié)構(gòu)調(diào)整和優(yōu)化。通過兼并重組、淘汰落后產(chǎn)能等方式,行業(yè)逐漸實現(xiàn)了規(guī)模化、專業(yè)化發(fā)展。同時,企業(yè)開始注重技術(shù)創(chuàng)新和產(chǎn)品升級,提高市場競爭力。

2001年至2010年的快速發(fā)展階段。隨著全球經(jīng)濟(jì)的繁榮和國內(nèi)外市場的擴(kuò)大,中國鐵合金行業(yè)進(jìn)入了快速發(fā)展期。這一時期,鐵合金產(chǎn)量大幅增長,品種更加豐富,技術(shù)水平持續(xù)提高。同時,行業(yè)內(nèi)的競爭也日趨激烈,企業(yè)開始尋求差異化發(fā)展。

2011年至今的轉(zhuǎn)型升級與創(chuàng)新發(fā)展階段。近年來,面對國內(nèi)外市場的變化和環(huán)保要求的提高,中國鐵合金行業(yè)開始進(jìn)入轉(zhuǎn)型升級和創(chuàng)新發(fā)展階段。一方面,企業(yè)加大科技創(chuàng)新投入,推動產(chǎn)品升級換代;另一方面,行業(yè)加強(qiáng)環(huán)保治理,實現(xiàn)綠色生產(chǎn)。同時,政府也出臺了一系列政策,引導(dǎo)鐵合金行業(yè)向高效、環(huán)保、可持續(xù)的方向發(fā)展。

四、行業(yè)壁壘

1、技術(shù)壁壘

鐵合金的生產(chǎn)涉及復(fù)雜的冶煉工藝和技術(shù)要求,包括原料選擇、配料比例、熔煉溫度、爐型設(shè)計等多個環(huán)節(jié)。企業(yè)需要具備專業(yè)的技術(shù)團(tuán)隊和研發(fā)能力,才能確保產(chǎn)品的質(zhì)量和性能穩(wěn)定。同時,隨著環(huán)保要求的提高,鐵合金企業(yè)還需要掌握先進(jìn)的環(huán)保技術(shù)和設(shè)備,實現(xiàn)清潔生產(chǎn),降低污染排放。因此,技術(shù)壁壘使得新進(jìn)入者難以在短時間內(nèi)掌握核心技術(shù)和生產(chǎn)經(jīng)驗,從而限制了行業(yè)的競爭。

2、資源壁壘

鐵合金的主要原料包括鐵礦石、錳礦石、鉻礦石等,這些資源的儲量和品質(zhì)直接影響到鐵合金的生產(chǎn)成本和產(chǎn)品質(zhì)量。因此,擁有穩(wěn)定、優(yōu)質(zhì)的原料供應(yīng)渠道是鐵合金企業(yè)的核心競爭力之一。然而,隨著全球資源的日益緊張,原料價格的波動和供應(yīng)不穩(wěn)定成為鐵合金企業(yè)面臨的重要風(fēng)險。對于新進(jìn)入者來說,由于缺乏穩(wěn)定的原料供應(yīng)渠道和采購經(jīng)驗,很難在市場中立足。

3、市場準(zhǔn)入壁壘

鐵合金行業(yè)還受到政策調(diào)控的影響。政府通過制定產(chǎn)業(yè)政策、環(huán)保標(biāo)準(zhǔn)等措施,對鐵合金行業(yè)的發(fā)展進(jìn)行引導(dǎo)和規(guī)范。這要求企業(yè)必須遵守相關(guān)法規(guī)和標(biāo)準(zhǔn),否則將面臨處罰和市場淘汰的風(fēng)險。對于新進(jìn)入者來說,了解和適應(yīng)這些政策要求也是一項不小的挑戰(zhàn)。

五、產(chǎn)業(yè)鏈

1、行業(yè)產(chǎn)業(yè)鏈分析

鐵合金產(chǎn)業(yè)鏈上游主要包括原材料供應(yīng)和冶煉設(shè)備,其中原材料包括鐵礦石、焦炭、錳礦石、鉻礦石等,冶煉設(shè)備包括電爐等。產(chǎn)業(yè)鏈中游為鐵合金生產(chǎn)加工環(huán)節(jié),主要經(jīng)歷冶煉、精煉、合金化等過程。產(chǎn)業(yè)鏈下游為鋼鐵、汽車、機(jī)械、航空航天、電子、建筑等產(chǎn)業(yè)。

紫金礦業(yè)集團(tuán)股份有限公司 鞍鋼集團(tuán)礦業(yè)有限公司 山東金嶺礦業(yè)股份有限公司 海南礦業(yè)股份有限公司 山西美錦能源股份有限公司 山西安泰集團(tuán)股份有限公司 云南云維股份有限公司 山西焦化股份有限公司 美國英特爾制鋼技術(shù)公司 中冶賽迪工程技術(shù)股份有限公司 金雷科技股份公司 中國重型機(jī)械研究院股份公司

紫金礦業(yè)集團(tuán)股份有限公司 鞍鋼集團(tuán)礦業(yè)有限公司 山東金嶺礦業(yè)股份有限公司 海南礦業(yè)股份有限公司 山西美錦能源股份有限公司 山西安泰集團(tuán)股份有限公司 云南云維股份有限公司 山西焦化股份有限公司 美國英特爾制鋼技術(shù)公司 中冶賽迪工程技術(shù)股份有限公司 金雷科技股份公司 中國重型機(jī)械研究院股份公司

2、行業(yè)領(lǐng)先企業(yè)分析

(1)內(nèi)蒙古鄂爾多斯資源股份有限公司

內(nèi)蒙古鄂爾多斯資源股份有限公司業(yè)務(wù)版圖廣闊,主要涵蓋服裝和電力冶金化工兩大核心板塊。在電力冶金化工領(lǐng)域,公司下屬子公司電冶集團(tuán)及其附屬單位深耕煤炭等礦產(chǎn)資源的采選、電力(熱能)供應(yīng),以及硅系鐵合金、氯堿化工、多晶硅、合成氨、尿素等多元化產(chǎn)品的加工與銷售。特別是在鐵合金冶煉領(lǐng)域,公司擁有內(nèi)蒙古和青海兩大低碳硅基合金生產(chǎn)基地,作為鐵合金行業(yè)率先加入全球低碳冶金創(chuàng)新聯(lián)盟的成員,展現(xiàn)了其行業(yè)領(lǐng)導(dǎo)地位。公司的冶金產(chǎn)業(yè)產(chǎn)品線豐富,主要涵蓋高純硅鐵、精煉硅鐵、硅錳合金、中低碳錳鐵等多種高品質(zhì)鐵合金,深受市場青睞。公司與國內(nèi)鋼鐵行業(yè)的領(lǐng)軍企業(yè)建立了長期穩(wěn)定的戰(zhàn)略合作關(guān)系,共同推動行業(yè)進(jìn)步。2023年前三季度,鄂爾多斯?fàn)I業(yè)收入為220.28億元,同比下降21.23%;歸母凈利潤為25.33億元,同比下降44.01%。

(2)中鋼國際工程技術(shù)股份有限公司

中鋼國際工程技術(shù)股份有限公司是中國寶武鋼鐵集團(tuán)有限公司的成員企業(yè)。公司下屬中鋼設(shè)備具備鋼鐵聯(lián)合企業(yè)全流程工程總承包能力,業(yè)務(wù)以冶金為核心,成功延伸至礦業(yè)、煤焦化工、電力、節(jié)能環(huán)保等領(lǐng)域,具備支持綠色發(fā)展的全流程系統(tǒng)技術(shù)集成和服務(wù)能力,為各領(lǐng)域企業(yè)提供全生命周期服務(wù)和可持續(xù)的一體化解決方案。2021年公司公開發(fā)行可轉(zhuǎn)換公司債券,所募得資金用于內(nèi)蒙古(奈曼)經(jīng)安有色金屬材料有限公司年產(chǎn)120萬噸鎳鐵合金EPC總承包項目中,擴(kuò)大公司在鐵合金行業(yè)的業(yè)務(wù)布局,為其在該行業(yè)的未來發(fā)展奠定堅實基礎(chǔ)。2023年前三季度,中鋼國際營業(yè)收入為171.59億元,同比增長36.12%;歸母凈利潤為4.91億元,同比增長18.19%。

六、行業(yè)現(xiàn)狀

鐵合金行業(yè)是我國經(jīng)濟(jì)發(fā)展的重要支柱產(chǎn)業(yè)之一,但隨著環(huán)保要求的提高和低碳經(jīng)濟(jì)的倡導(dǎo),我國要在2025年前完成節(jié)能降碳技術(shù)改造或淘汰推進(jìn),在近兩年的減排壓力將較大。期間我國的產(chǎn)業(yè)結(jié)構(gòu),能源結(jié)構(gòu)均面臨著重塑。鐵合金行業(yè)作為典型的高能耗行業(yè),“雙碳”背景下其供需曲線均將迎來趨勢性的拐點(diǎn)。中長期來看,鐵合金行業(yè)的供需結(jié)構(gòu)將逐步由當(dāng)前的供過于求過渡到供需緊平衡。根據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,2023年中國鐵合金產(chǎn)量為3465萬噸,同比增長1.61%。

七、發(fā)展因素

1、機(jī)遇

(1)市場需求增長帶來的機(jī)遇

隨著國內(nèi)鋼鐵產(chǎn)業(yè)的快速發(fā)展和產(chǎn)業(yè)升級的推進(jìn),對鐵合金產(chǎn)品的需求持續(xù)增長。特別是在高端裝備制造、新能源汽車、航空航天等領(lǐng)域,對高品質(zhì)、高性能的鐵合金材料需求日益旺盛。這為鐵合金行業(yè)提供了廣闊的市場空間和發(fā)展機(jī)遇。同時,國內(nèi)外基礎(chǔ)設(shè)施建設(shè)的不斷推進(jìn)也為鐵合金行業(yè)帶來了巨大的市場需求。無論是國內(nèi)的高速公路、鐵路、橋梁等建設(shè),還是國際上的“一帶一路”倡議,都需要大量的鋼鐵材料作為支撐,進(jìn)而帶動鐵合金行業(yè)的發(fā)展。

(2)技術(shù)創(chuàng)新與產(chǎn)業(yè)升級帶來的機(jī)遇

當(dāng)前,全球正處于新一輪科技革命和產(chǎn)業(yè)變革的交匯期,技術(shù)創(chuàng)新和產(chǎn)業(yè)升級成為推動經(jīng)濟(jì)發(fā)展的重要動力。對于鐵合金行業(yè)而言,技術(shù)創(chuàng)新和產(chǎn)業(yè)升級同樣帶來了巨大的機(jī)遇。一方面,通過引進(jìn)先進(jìn)的生產(chǎn)技術(shù)和設(shè)備,鐵合金企業(yè)可以提高生產(chǎn)效率和產(chǎn)品質(zhì)量,降低生產(chǎn)成本,增強(qiáng)市場競爭力。另一方面,通過加強(qiáng)研發(fā)和創(chuàng)新,鐵合金企業(yè)可以開發(fā)出更多具有自主知識產(chǎn)權(quán)的新產(chǎn)品,滿足市場的多樣化需求。

(3)國際化戰(zhàn)略拓展帶來的機(jī)遇

隨著全球化的深入發(fā)展,鐵合金行業(yè)的國際化戰(zhàn)略拓展也面臨著重要的機(jī)遇。通過參與國際市場競爭,鐵合金企業(yè)可以拓寬銷售渠道,提高品牌知名度,實現(xiàn)更大規(guī)模的發(fā)展。同時,國際化戰(zhàn)略拓展還可以幫助鐵合金企業(yè)獲取更多的國際資源和先進(jìn)技術(shù),提升自身的技術(shù)水平和創(chuàng)新能力。此外,通過與國外企業(yè)的合作和交流,鐵合金企業(yè)還可以學(xué)習(xí)借鑒先進(jìn)的管理經(jīng)驗和市場運(yùn)作模式,提高自身的管理水平和市場競爭力。

2、挑戰(zhàn)

(1)過剩產(chǎn)能

中國鐵合金行業(yè)面臨著嚴(yán)重的過剩產(chǎn)能挑戰(zhàn)。長期以來,由于不合理的產(chǎn)能擴(kuò)張和技術(shù)落后,導(dǎo)致了部分鐵合金生產(chǎn)企業(yè)產(chǎn)能過剩,市場競爭激烈,價格低迷。過剩產(chǎn)能不僅影響了行業(yè)整體效益,還加劇了資源浪費(fèi)和環(huán)境壓力。此外,過剩產(chǎn)能還會導(dǎo)致行業(yè)價格戰(zhàn),降低產(chǎn)品質(zhì)量,對行業(yè)長期發(fā)展造成不利影響。

(2)環(huán)保壓力增大的挑戰(zhàn)

近年來,隨著環(huán)保意識的提高和環(huán)保法規(guī)的日益嚴(yán)格,鐵合金行業(yè)面臨著越來越大的環(huán)保壓力。鐵合金生產(chǎn)過程中產(chǎn)生的廢氣、廢水和固體廢棄物等污染物對環(huán)境造成了嚴(yán)重的影響。政府加強(qiáng)了對鐵合金企業(yè)的環(huán)保監(jiān)管,要求企業(yè)加大環(huán)保投入,采用先進(jìn)的環(huán)保技術(shù)和設(shè)備,實現(xiàn)清潔生產(chǎn)。然而,環(huán)保投入的增加無疑加大了企業(yè)的運(yùn)營成本,同時也對企業(yè)的技術(shù)創(chuàng)新和產(chǎn)業(yè)升級提出了更高的要求。

(3)原材料供應(yīng)波動的挑戰(zhàn)

鐵合金的主要原材料包括鐵礦石、錳礦石、鉻礦石等,這些原材料的供應(yīng)穩(wěn)定性直接影響到鐵合金企業(yè)的生產(chǎn)運(yùn)營。然而,由于國內(nèi)外礦產(chǎn)資源分布不均、開采難度加大以及地緣政治風(fēng)險等因素的影響,原材料供應(yīng)市場波動頻繁。價格波動、供應(yīng)短缺等問題時常出現(xiàn),給鐵合金企業(yè)的生產(chǎn)經(jīng)營帶來了很大的不確定性。

八、競爭格局

目前,我國鐵合金行業(yè)呈現(xiàn)出一種多元而復(fù)雜的競爭格局。多數(shù)企業(yè)規(guī)模相對較小,市場布局廣泛,但產(chǎn)品同質(zhì)化現(xiàn)象較為顯著。在這樣的背景下,少數(shù)具備規(guī)模優(yōu)勢的大型企業(yè),如君正集團(tuán)、河鋼股份、鞍鋼股份等,憑借規(guī)范化的市場運(yùn)作脫穎而出。其中,河鋼股份和鞍鋼股份通過不斷拓展產(chǎn)品范圍,成功實現(xiàn)了黑色系產(chǎn)品的全方位發(fā)展,進(jìn)一步鞏固了其在行業(yè)內(nèi)的領(lǐng)先地位。這些頭部企業(yè)的成功,不僅推動了鐵合金行業(yè)的整體進(jìn)步,也為整個黑色產(chǎn)業(yè)鏈的健康發(fā)展注入了強(qiáng)勁動力。

九、發(fā)展趨勢

1、綠色可持續(xù)發(fā)展成為行業(yè)主旋律

隨著全球環(huán)保意識的日益加強(qiáng),中國鐵合金行業(yè)未來將更加注重綠色可持續(xù)發(fā)展。政府對于環(huán)保法規(guī)的嚴(yán)格執(zhí)行,將推動行業(yè)加快淘汰落后產(chǎn)能,引進(jìn)環(huán)保設(shè)備和技術(shù),降低能耗和污染物排放。同時,企業(yè)也將積極探索循環(huán)經(jīng)濟(jì)的模式,提高資源利用效率,實現(xiàn)廢物的減量化、資源化和無害化。這將有助于提升中國鐵合金行業(yè)的國際競爭力,實現(xiàn)行業(yè)的可持續(xù)發(fā)展。

2、智能化生產(chǎn)

未來,中國鐵合金行業(yè)將逐步向智能化生產(chǎn)邁進(jìn)。隨著人工智能、大數(shù)據(jù)、物聯(lián)網(wǎng)等技術(shù)的不斷發(fā)展和應(yīng)用,鐵合金企業(yè)將借助智能化技術(shù)提升生產(chǎn)效率、降低成本、優(yōu)化生產(chǎn)流程。通過智能化生產(chǎn),可以實現(xiàn)生產(chǎn)過程的自動化、數(shù)字化管理,提高產(chǎn)品質(zhì)量和生產(chǎn)能力,同時減少資源浪費(fèi)和環(huán)境污染。智能化生產(chǎn)還可以提升企業(yè)的競爭力,適應(yīng)市場需求變化,為行業(yè)可持續(xù)發(fā)展奠定基礎(chǔ)。

3、市場需求與供應(yīng)結(jié)構(gòu)的優(yōu)化

隨著國內(nèi)經(jīng)濟(jì)的穩(wěn)步發(fā)展和全球經(jīng)濟(jì)的逐漸復(fù)蘇,中國鐵合金行業(yè)的市場需求將持續(xù)增長。一方面,國內(nèi)基礎(chǔ)設(shè)施建設(shè)、制造業(yè)升級以及新能源、新材料等新興產(chǎn)業(yè)的快速發(fā)展,將帶動鐵合金需求的穩(wěn)步增長。另一方面,隨著全球貿(mào)易環(huán)境的改善,中國鐵合金產(chǎn)品在國際市場上的競爭力也將進(jìn)一步提升。在供應(yīng)結(jié)構(gòu)方面,中國鐵合金行業(yè)將加快轉(zhuǎn)型升級,推動產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化。通過加大科技投入,提升產(chǎn)品質(zhì)量和附加值,推動鐵合金產(chǎn)品向高端化、差異化發(fā)展。

智研咨詢倡導(dǎo)尊重與保護(hù)知識產(chǎn)權(quán),對有明確來源的內(nèi)容注明出處。如發(fā)現(xiàn)本站文章存在版權(quán)、稿酬或其它問題,煩請聯(lián)系我們,我們將及時與您溝通處理。聯(lián)系方式:gaojian@chyxx.com、010-60343812。

2024年1-7月中國鐵合金產(chǎn)量為2040.7萬噸 累計下降0.4%

2024年7月中國鐵合金產(chǎn)量為308萬噸,同比增長5.8%;2024年1-7月中國鐵合金累計產(chǎn)量為2040.7萬噸,累計下降0.4%。

![2021年中國鐵合金供需及發(fā)展前景分析[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

2021年中國鐵合金供需及發(fā)展前景分析[圖]

2021年中國鐵合金產(chǎn)量為3475.5萬噸,同比增長1.6%;中國鐵合金表觀需求量為4035萬噸,同比下降0.1%。

![2021年中國鐵合金市場供需分析:產(chǎn)量有所下降[圖]](http://img.chyxx.com/2022/01/P3198G0WDI_m.png?x-oss-process=style/w320)

2021年中國鐵合金市場供需分析:產(chǎn)量有所下降[圖]

生鐵是含碳量大于2%的鐵碳合金,工業(yè)生鐵含碳量一般在2.11%-4.3%,并含Si、Mn、S、P等元素,是用鐵礦石經(jīng)高爐冶煉的產(chǎn)品。根據(jù)生鐵里碳存在形態(tài)的不同,又可分為煉鋼生鐵、鑄造生鐵等幾種。2021年1-10月中國生鐵產(chǎn)量為7.3億噸,同比下降3.2%。