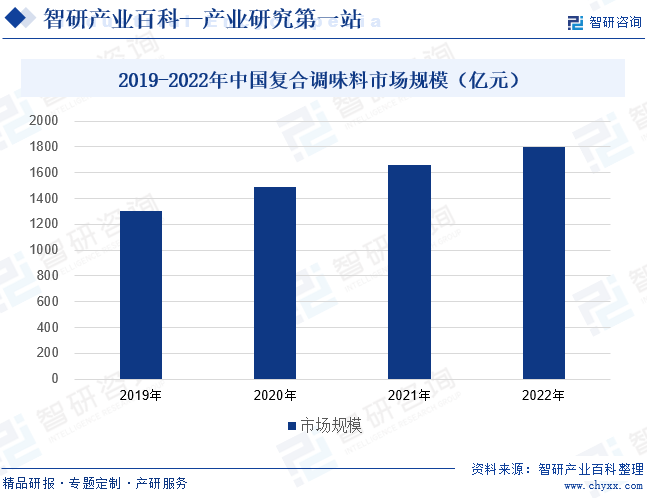

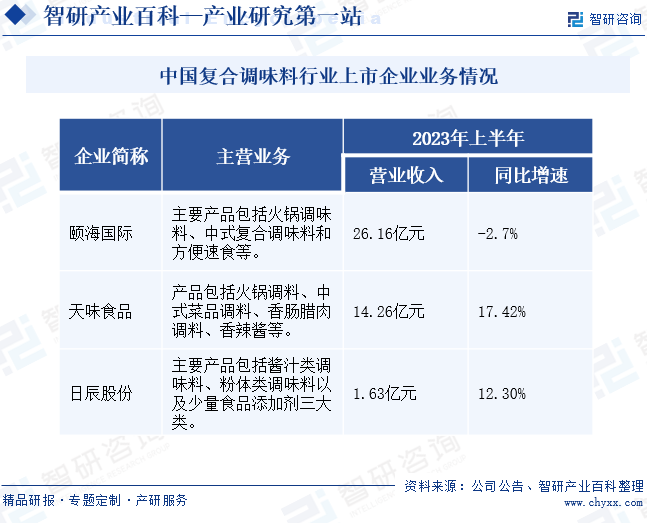

摘要:人們越來越傾向于使用復合調味料來提升菜品的口感和品質,為復合調味料市場提供了廣闊的需求空間,我國復合調味料市場規模穩步上漲,2022年市場規模為1800億元,同比增長8.6%。目前行業內的大規模企業數量不多,從2023年上半年營業收入來看,頤海國際和天味食品的規模優勢較為突出,都超過10億元,尤其頤海國際營收達到26.16億元。

一、定義及分類

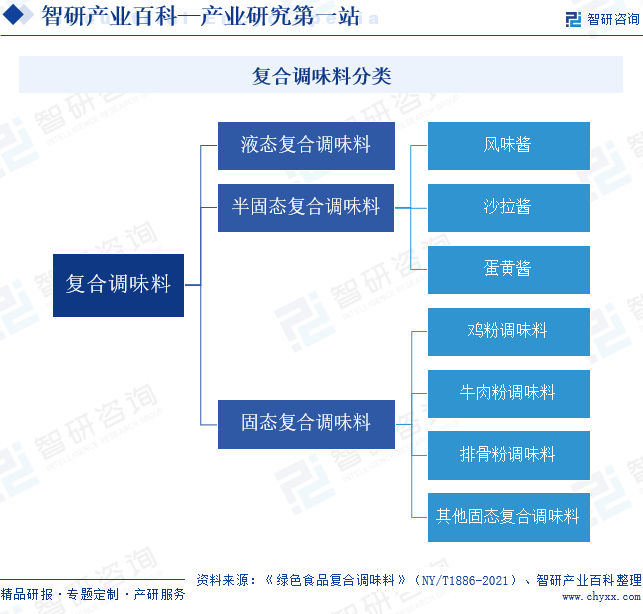

復合調味料是用兩種或兩種以上的調味料為原料,添加或不添加輔料,經相應工藝加工制成的可呈液態、半固態或固態的產品。因此,復合調味料可分為液態復合調味料、半固態復合調味料、固態復合調味料。半固態復合調味料又可分為風味醬、沙拉醬、蛋黃醬;固態復合調味料可分為雞粉調味料、牛肉粉調味料、排骨粉調味料以及其他固態復合調味料。

二、行業政策

1、主管部門和監管體制

復合調味料行業監管部門主要包括國家食品藥品監督管理總局、國家衛生健康委員會、國家質量監督檢驗檢疫總局、國家工商行政管理總局等。其中,食品、質量監督部門主要負責對企業生產過程進行監管;衛生部門負責食品安全綜合協調、組織查處食品安全重大事故,組織制定食品安全標準;工商行政管理部門主要負責監管流通環節食品安全。調味品行業自律組織為中國調味品協會,調味品行業的行業自律管理主要由該協會負責。

2、行業相關政策

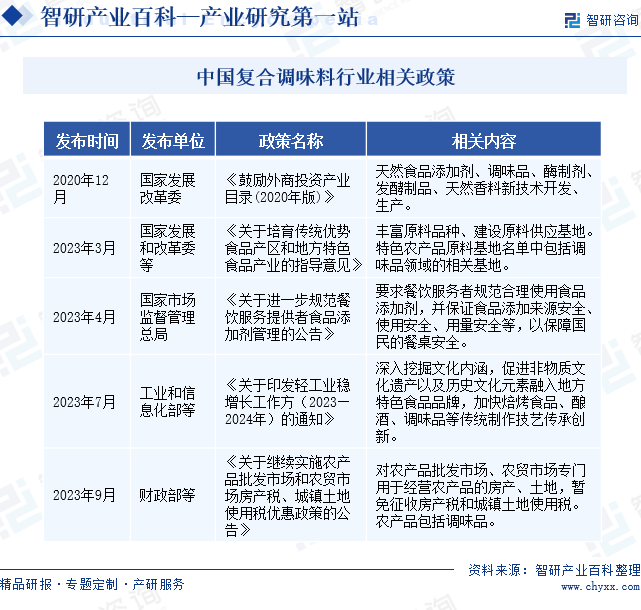

復合調味料屬于調味品的細分市場。近幾年,國家十分鼓勵調味品行業的發展。2020年12月,國家發展改革委發布的《鼓勵外商投資產業目錄》中,包括調味品行業。2023年3發布的《關于培育傳統優勢食品產區和地方特色食品產業的指導意見》中,鼓勵豐富原料品種并建設原料供應基地,其中就包括調味品相關基地。9月,財政部等還發布《關于繼續實施農產品批發市場和農貿市場房產稅、城鎮土地使用稅優惠政策的公告》,對包括調味品在內的農產品批發或農貿市場給予稅收優惠政策。除了鼓勵和支持外,調味品作為食品生產中的重要原材料,對國民餐桌安全產生一定影響,因此國家政策也十分重視對調味品使用的規范和監管。2023年4月,國家市場監督管理總局發布《關于進一步規范餐飲服務提供者食品添加劑管理的公告》,要求餐飲服務者規范合理使用食品添加劑,保障餐桌安全。

三、發展歷程

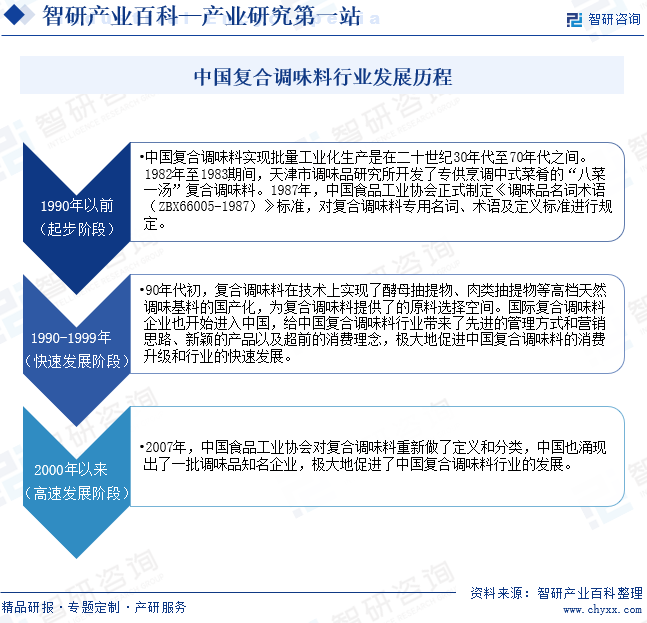

我國復合調味料行業的發展歷程可分為三個階段。1990年以前,我國復合調味料行業處于起步階段。這個時期,居民的生活水平較低,調味料消費需求也較為簡單,但復合調味料行業已經開始逐步發展。1990年至1999年,我國復合調味料行業處于快速發展階段,相關生產工藝和技術都實現較大突破。同時,國內外交流增多,國際復合調味料產品進入中國,國民的消費觀念逐漸產生改變,復合調味料市場需求加快釋放,行業迎來快速發展。2000年以后,我國復合調味料行業進入高速發展階段。隨著生活水平的不斷提高,我國居民的飲食習慣不斷發生改變,復合調味料需求不斷增多。復合調味料生產企業也不斷涌現,市場供給不斷豐富。

四、行業壁壘

1、食品安全壁壘

復合調味料屬于調味品中的重要部分,也是未來調味品需求增長的重要市場。調味品的質量關系到廣大消費者的健康與安全,因此國家將大多數調味品產品納入到食品質量安全市場準入制度體系中,并不斷加強食品安全監管。為滿足不斷提升的食品安全標準的要求,復合調味料生產企業需要投入大量人力、物力和財力,建立完善的質量控制體系,提升生產環境條件和生產裝備水平,這些都為新進企業提高了進入門檻。

2、品牌壁壘

隨著國內居民生活水平的提升和食品消費要求的提高,消費者更加關注產品的質量、口味、營養、功能等特質,而品牌正是產品上述諸多特性的綜合體現。隨著行業集中度提高,行業內優勢企業已經建立了一定的品牌優勢,取得了較高的市場認知度和影響力。新進入企業難以在短時間內塑造并維護一個知名品牌,從而在市場競爭中將處于不利地位。

3、營銷網絡壁壘

復合調味料屬于快速消費品行業,“小食品、大流通”的特征使得營銷網絡的建設相當重要。復合調味料的銷售渠道和零售商非常多,渠道維護和控制難度較大,投入和維護成本較高,且需要具備很強的銷售和管理經驗。新進入企業不僅需要在銷售渠道建設上投入巨額資金,而且還需要較長的渠道和銷售隊伍建設周期,難以在短時間內搭建起完善的營銷網絡體系。

五、產業鏈

1、行業產業鏈分析

復合調味料上游行業包括食用植物油、食鹽、蔬菜以及雞肉、牛肉等肉類。食用植物油、食鹽這類基礎調味料是生產復合調味料的主要原材料,蔬菜和雞肉、牛肉等肉類是生產復合調味料的重要輔料。原材料供應穩定影響復合調味料的生產安全、產品質量以及生產成本。中游是復合調味料的生產及銷售。下游則以超市等實體零售渠道和餐飲業為主。復合調味料行業產業鏈如下圖所示:

山西晉美油脂集團有限公司 湖北遐邇農業集團有限公司 浙江國本農業開發集團股份有限公司 黑龍江同泰油脂集團有限公司 中鹽榆林鹽化有限公司 廣東省鹽業集團徐聞鹽場有限公司 河南省鹽業總公司 吉林省鹽業集團有限公司 宏輝果蔬股份有限公司 合肥豐樂種業股份有限公司 福建白水農夫農業股份有限公司 壽光蔬菜產業控股集團有限公司 上海伊禾農產品科技發展股份有限公司 海南菜籃子實業有限公司 無錫味達生態農業股份有限公司 渦陽縣龍祥食品有限公司 祥云泰興農業科技開發有限責任公司 山東京博控股股份有限公司 濱州中裕食品有限公司 福建圣農發展股份有限公司 山東益生種畜禽股份有限公司 江蘇立華牧業股份有限公司 湖南湘佳牧業股份有限公司

山西晉美油脂集團有限公司 湖北遐邇農業集團有限公司 浙江國本農業開發集團股份有限公司 黑龍江同泰油脂集團有限公司 中鹽榆林鹽化有限公司 廣東省鹽業集團徐聞鹽場有限公司 河南省鹽業總公司 吉林省鹽業集團有限公司 宏輝果蔬股份有限公司 合肥豐樂種業股份有限公司 福建白水農夫農業股份有限公司 壽光蔬菜產業控股集團有限公司 上海伊禾農產品科技發展股份有限公司 海南菜籃子實業有限公司 無錫味達生態農業股份有限公司 渦陽縣龍祥食品有限公司 祥云泰興農業科技開發有限責任公司 山東京博控股股份有限公司 濱州中裕食品有限公司 福建圣農發展股份有限公司 山東益生種畜禽股份有限公司 江蘇立華牧業股份有限公司 湖南湘佳牧業股份有限公司 2、行業領先企業分析

(1)四川天味食品集團股份有限公司

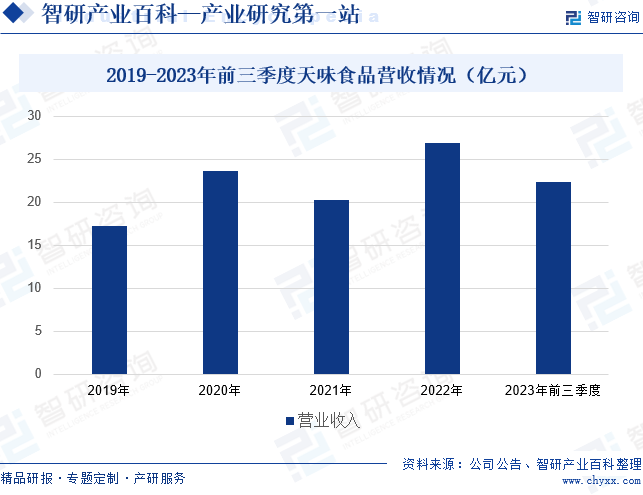

天味食品始終專注于復合調味料的研發、生產和銷售,打造了“好人家”、“大紅袍”和“天車”三大核心品牌以及“天味食品餐飲高端定制”,形成了從大眾市場到高端市場的價格帶覆蓋。天味食品的復合調味料產品包括火鍋調料、中式菜品調料、香腸臘肉調料、香辣醬等100多個品種,主要用于家庭、餐飲的烹調,滿足消費者對烹調風味多樣性和便捷性的追求。2022年天味食品的營業收入明顯上漲至26.91億元,2023年營收增勢繼續,前三季度營業收入為22.34億元,同比增長17.04%。

(2)青島日辰食品股份有限公司

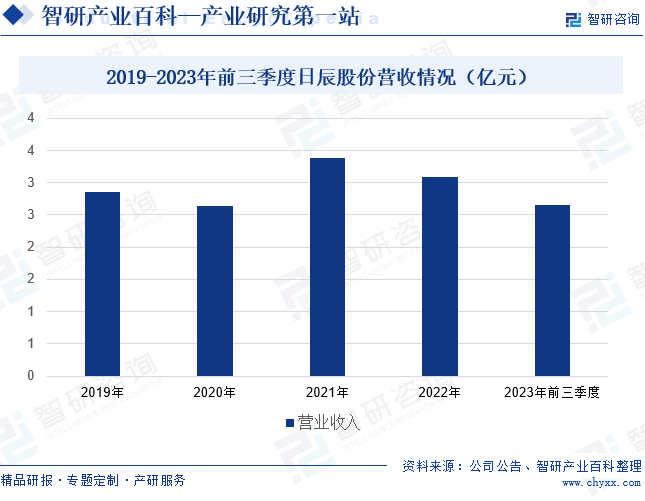

日辰股份專注于復合調味料的研發、生產與銷售,主要面向食品加工企業和餐飲企業,為其提供個性化定制的復合調味料解決方案。日辰股份的主要產品包括醬汁類調味料、粉體類調味料以及少量食品添加劑三大類,千余個品種。日辰股份還擁有“味之物語”品牌,并逐漸加大在商超、電商等零售終端市場的布局,為消費者提供“安全、健康、美味、便捷”的飲食之選。2022年日辰股份的營業收入小幅下滑至3.09億元,同比下降8.84%。2023年日辰股份的營業收入迅速回升,前三季度營業收入為2.66億元,同比增長14.03%。

六、行業現狀

隨著消費者對美食需求的不斷增長,人們越來越傾向于使用復合調味料來提升菜品的口感和品質,為復合調味料市場提供了廣闊的需求空間。同時,我國餐飲行業快速發展,餐飲企業紛紛選擇使用復合調味料,不僅能保證餐廳出品口味的標準化,還能滿足消費者對口味多樣化和獨特性的追求。再加上電商平臺的興起和物流配送體系的不斷完善,復合調味料的市場覆蓋面不斷擴大。2019年至2022年,我國復合調味料市場規模穩步上漲,2022年市場規模為1800億元,同比增長8.6%。調味料作為居民生活的必需品,需求趨向穩定。未來,復合調味料將成為我國調味品需求增長的主要細分市場。

七、發展因素

1、機遇

(1)餐飲連鎖化率的提升

餐飲連鎖化率的提升極大推動了復合調味料行業發展。美團數據顯示,從2020年到2022年,中國餐飲市場連鎖化率從15%提高到20.7%,兩年增長了5個百分點,但我國餐飲市場較歐美等成熟市場仍有較大差距。隨著我國餐飲連鎖化率的持續提升,餐飲企業對口味標準化、新產品研發的需求更加迫切。復合調味料企業具有口味研發的專業優勢和工業化生產的成熟經驗,在餐飲企業連鎖化經營的過程中發揮著越來越重要的作用,復合調味料需求將持續擴容。

(2)預制菜發展帶動復合調味料需求增長

美味的居家自制飲食對烹飪經驗有較高要求且食材、調料準備工作繁瑣耗時,而預制菜可以較好地解決這一問題。因此中國居民生活節奏加快和消費水平升級,家庭飲食在安全、健康的基礎上更加追求美味和便捷,帶動預制菜行業的蓬勃發展,進而帶動復合調味料需求提升。另外,新一代消費者對生活品質的追求和飲食的美味與獨特性等要求,促進標準化復合調味料需求的釋放。

(3)商品零售行業高速發展

隨著城市社區化的發展,我國商品零售行業呈現出高速發展的態勢,農貿市場、大型連鎖超市、社區便利店和倉儲會員店取得了長足發展。同時,電子商務的發展也為企業減少中間流通成本、增加直銷業務收入提供了良好的機會。商業零售及網上銷售渠道的迅速發展使得流通體系逐步完善,降低了產品的流通和運輸成本,增強了產品終端消費的便利性,為復合調味料的發展提供重要支撐。

2、挑戰

(1)行業標準不完善

我國調味品種類繁多,調味品標準化起步較晚,而復合調味料作為一種較新的產業,其行業標準的制定更是不足。復合調味料種類繁多,多達上千種,制定行業標準很難囊括全部品種。此外,復合調味料行業標準的制定反而限制了行業的延伸,限制了企業開發產品的能力。因此,囊括復合調味料所有產品的行業標準制定存在難度。

(2)行業競爭激烈

我國復合調味料行業中小規模企業居多,行業龍頭集中度較低,導致行業競爭激烈。而過度競爭可能導致價格戰,企業利潤空間被壓縮,這不僅影響行業的盈利能力,還會破壞市場秩序,不利于行業的健康發展。其次,大部分中小企業的研發創新能力不足,可能導致復合調味料行業同質化競爭加劇,不僅限制企業的市場拓展能力,還可能導致消費者對整個行業的信任度降低。

(3)地區飲食差異大

由于不同地區口味偏好和飲食習慣的差異,企業在研發和生產復合調味料時需要充分考慮不同地區的消費需求。這需要企業在市場調研、產品研發和營銷策略上投入更多的精力和資源。同時,為了滿足不同地區消費者的口味需求,企業還需要不斷進行產品創新和調整,以適應市場的變化。此外,地區飲食差異大也可能導致企業在某些地區的品牌認知度和市場占有率相對較低,這對企業的市場拓展和品牌建設提出了更高的要求。

八、競爭格局

由于復合調味料行業準入門檻較低,因此行業內企業眾多。再加上我國復合調味料行業起步相對較晚,目前行業內的大規模企業數量不多,仍以中小規模企業為主。頤海國際、天味食品和日辰股份都是我國復合調味料行業的重點企業。從2023年上半年營業收入來看,頤海國際和天味食品的規模優勢較為突出,都超過10億元,尤其頤海國際營收達到26.16億元。不過,2023年上半年,頤海國際的營業收入較2022年同期小幅下滑,而天味食品和日辰股份的營業收入均出現明顯上漲,天味食品營收同比增長17.42%,日辰股份營收同比增長12.3%。

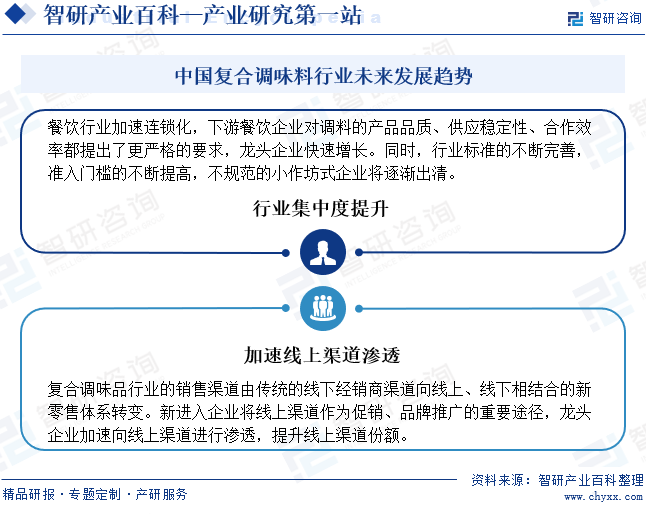

九、發展趨勢

我國復合調味料企業大多從傳統調味品企業轉型而來,目前行業內全國性品牌并不多,且在產品類型、區域布局、銷售渠道等方面存在顯著的差異化。隨著餐飲行業加速連鎖化以及行業標準的不斷完善,我國復合調味料龍頭企業將快速增長,不規范的小作坊式企業也將逐漸出清,行業集中度逐步提升。另外,互聯網經濟的興起,復合調味料銷售渠道從傳統的線下經銷商渠道向線上、線下相結合的新零售體系轉變。雖然,線下渠道依舊是復合調味料消費的主流,但線上渠道對于品牌曝光、消費趨勢變化的洞察和消費溝通層面卻有著不可替代的作用。新進入企業和龍頭企業都將加速線上渠道滲透,提升市場份額。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。