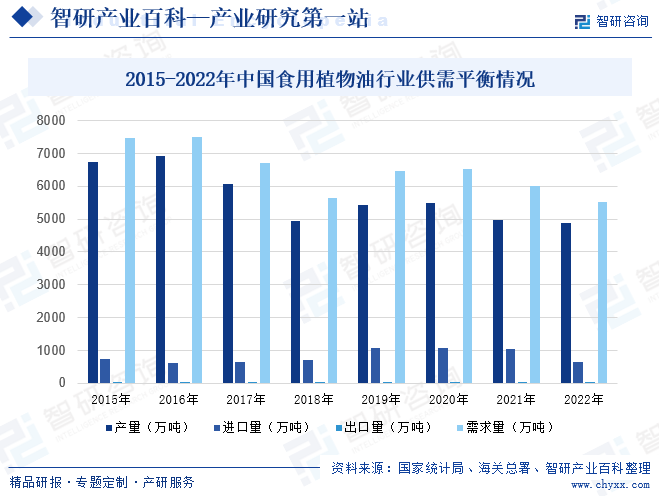

摘要:自改革開放以來,我國植物油行業在消化吸收國外先進技術裝備的基礎上,依靠自主創新及研發,發展十分迅速。同時,隨著經濟的快速發展,人均生活水平及消費意識也隨之提高,消費者對食品安全及健康、營養、品牌、品質更加重視,植物油市場快速發展,整個行業已經形成完全市場化的競爭格局。數據顯示,2022年我國食用植物油產量為4881.87萬噸,同比下降1.8%;進口量為648.1萬噸,同比下降37.3%;出口量為17.17萬噸,同比增長42%;需求量為5512.8萬噸,同比下降8%。

一、定義及分類

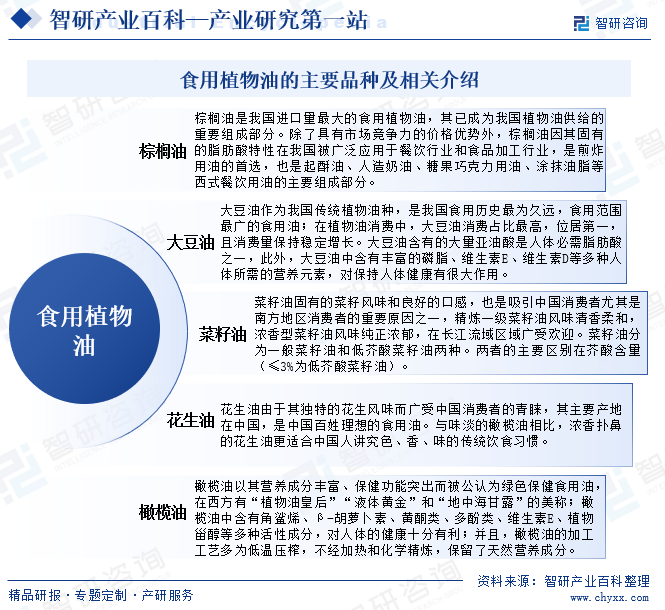

食用植物油是以食用植物油料或植物原油為原料制成的食用油脂,是人們每日膳食中不可缺少的重要組成部分,也是人體所需的必需脂肪酸、脂溶性維生素的重要來源。其主要成分是脂肪酸,包括飽和脂肪酸、單不飽和脂肪酸和多不飽和脂肪酸,同時含有維生素E、植物甾醇、多酚、谷維素、角鯊烯、木脂素等多種微量天然營養物質。根據原料的不同,食用植物油主要可分為大豆油、花生油、棕櫚油、橄欖油、菜籽油、芝麻油、葵花籽油、玉米油、棉籽油等種類,其中花生油、大豆油、菜籽油、棕櫚油是我國居民最主要的食用植物油消費品種。

二、行業政策

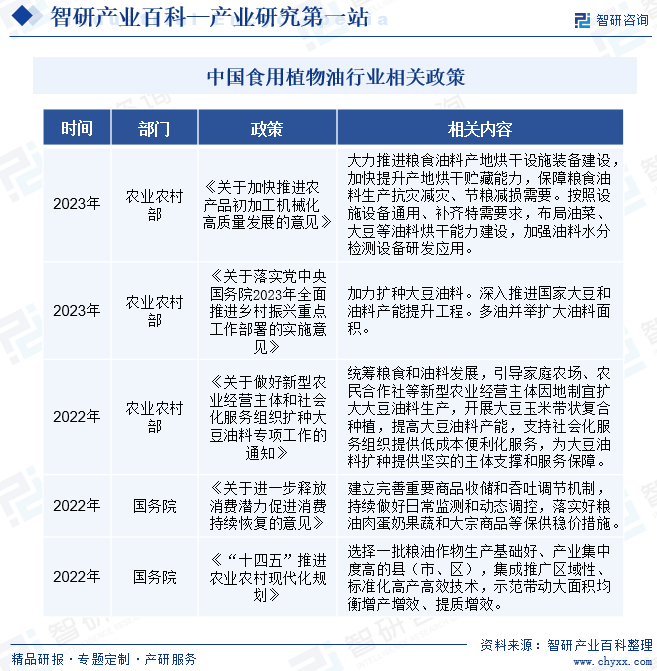

糧油行業的發展水平和供需平衡涉及國計民生和國家戰略等一系列問題,大力發展植物油行業對保證食用植物油供應,促進社會穩定和經濟平穩發展具有重要意義。近年來,國家有關部門陸續出臺了一系列相關政策,支持、鼓勵、規范糧油及相關油料作物行業的發展,如2023年發布的《關于加快推進農產品初加工機械化高質量發展的意見》提出,大力推進糧食油料產地烘干設施裝備建設,加快提升產地烘干貯藏能力,保障糧食油料生產抗災減災、節糧減損需要。按照設施設備通用、補齊特需要求,布局油菜、大豆等油料烘干能力建設,加強油料水分檢測設備研發應用。

三、行業壁壘

1、原料壁壘

我國地域遼闊,植物油料作物的種植分布廣泛,但各地區的種植結構與產量存在較大差異。這使得新進入者在選擇原料來源時面臨較大的不確定性,需要與當地農戶或合作社建立穩定的合作關系,并保證原料的供應穩定性。隨著消費者對食品安全與品質要求的提高,對于原料的品質要求也更為嚴格。新進入者需要建立完善的原料品質檢測體系,確保原料質量符合相關標準。此外,植物油料作物的種植還受到氣候、土壤、水質等多方面因素的影響,新進入者需對當地的自然條件進行深入了解,并采取相應的種植與管理措施,以確保原料的品質與供應穩定性。

2、加工壁壘

植物油加工工藝涉及多道工序,包括清理、破碎、蒸炒、壓榨、浸出、精煉等。在生產過程中,企業需具備較強的技術實力與設備投入,以實現低損耗、低溶劑殘留、高品質產品的生產。對于不具備加工能力的新進入者而言,需要與現有加工企業合作或自建生產線,這需要較大的資金與技術投入。此外,植物油加工還受到原料品質、加工工藝參數等多方面因素的影響,隨著消費者對食品安全與品質要求的提高,對于加工過程中的品質控制也更為嚴格新進入者需對加工工藝進行深入了解,并采取相應的控制措施,以確保產品品質的穩定性。

3、品牌與市場壁壘

隨著消費者健康意識的提升,品牌知名度對于產品銷售的影響力逐漸增強。目前,市場上知名品牌在消費者中積累了較高的認知度與美譽度,占據了較大的市場份額。對于新進入者而言,需在品牌建設、市場推廣等方面投入大量資源,以樹立品牌形象、拓展市場份額。

四、產業鏈

我國食用油的產業鏈和較常見食品或農產品加工產業鏈結構相似,具體主要包括油料作物種植、壓榨、精煉、包裝和渠道銷售等環節。上游主體為各類油料作物的供應;中游產業主體主要為初榨、深加工企業等。油料作物經過初榨產出原油(毛油)和粕類(副產品),粕類下游對接養殖飼料廠,是常見的飼用原料。毛油尚不能食用,常見處理工序主要為經過精煉加工后,制為精制油(即食用油),再進行包裝、渠道銷售等途徑進入下游消費市場,再按照消費需求、食用油的包裝規格對應到不同的消費主體:家庭、食品工業企業、餐飲業企業等。

黑龍江北大荒農業股份有限公司 江蘇省農墾農業發展股份有限公司 北大荒墾豐種業股份有限公司 山東登海種業股份有限公司 中農發種業集團股份有限公司 甘肅省敦煌種業股份有限公司 新疆塔里木農業綜合開發股份有限公司 合肥豐樂種業股份有限公司 北京大北農科技集團股份有限公司 安道麥股份有限公司 江蘇揚農化工股份有限公司 山東濰坊潤豐化工股份有限公司 中農立華生物科技股份有限公司 北京穎泰嘉和生物科技股份有限公司 浙江新安化工集團股份有限公司 云南云天化股份有限公司 新洋豐農業科技股份有限公司 山東省魯西化工集團股份有限公司 山東華魯恒升集團有限公司 中聯重科股份有限公司 中國一拖集團有限公司 吉峰三農科技服務股份有限公司 星光農機股份有限公司 林海股份有限公司 江蘇悅達投資股份有限公司

黑龍江北大荒農業股份有限公司 江蘇省農墾農業發展股份有限公司 北大荒墾豐種業股份有限公司 山東登海種業股份有限公司 中農發種業集團股份有限公司 甘肅省敦煌種業股份有限公司 新疆塔里木農業綜合開發股份有限公司 合肥豐樂種業股份有限公司 北京大北農科技集團股份有限公司 安道麥股份有限公司 江蘇揚農化工股份有限公司 山東濰坊潤豐化工股份有限公司 中農立華生物科技股份有限公司 北京穎泰嘉和生物科技股份有限公司 浙江新安化工集團股份有限公司 云南云天化股份有限公司 新洋豐農業科技股份有限公司 山東省魯西化工集團股份有限公司 山東華魯恒升集團有限公司 中聯重科股份有限公司 中國一拖集團有限公司 吉峰三農科技服務股份有限公司 星光農機股份有限公司 林海股份有限公司 江蘇悅達投資股份有限公司

五、行業現狀

自改革開放以來,我國植物油行業在消化吸收國外先進技術裝備的基礎上,依靠自主創新及研發,在油料加工能力、生產機械化、自動化程度、制油過程中副產物的綜合利用率等方面均大大提高,同時也極大的豐富了植物油產品的種類,油品質量不斷提高。隨著經濟的快速發展,人均生活水平及消費意識也隨之提高,消費者對食品安全及健康、營養、品牌、品質更加重視,植物油市場快速發展,整個行業已經形成完全市場化的競爭格局。數據顯示,2022年我國食用植物油產量為4881.87萬噸,同比下降1.8%;進口量為648.1萬噸,同比下降37.3%;出口量為17.17萬噸,同比增長42%;需求量為5512.8萬噸,同比下降8%。

六、發展因素

1、有利因素

(1)原料資源豐富

我國地域遼闊,擁有豐富的油料作物資源,如大豆、花生、菜籽等。這些油料作物是食用植物油的主要原料,其產量和品質的穩定性對行業發展至關重要。豐富的原料資源使得企業能夠穩定地獲取原材料,降低生產成本,并保證產品的品質和穩定性。同時,多種油料作物的存在也使得企業可以根據市場需求靈活調整產品結構,滿足消費者對不同食用植物油的需求。此外,中國政府也加大了對油料作物種植的扶持力度,提高了種植面積和產量,為食用植物油行業的發展提供了有力保障。由此可見,原料資源豐富為食用植物油行業的發展提供了堅實的基礎。

(2)技術不斷進步和創新

隨著科技的不斷發展,新的加工技術和設備不斷涌現,提高了食用植物油的加工效率和品質。例如,低溫榨油技術的推廣,能夠保留油料作物的營養成分和風味,提高產品的品質和附加值;同時,新技術也提高了食用植物油的出油率和提取效率,降低了生產成本;此外,技術進步還推動了食用植物油產品的多樣化發展,企業可以根據市場需求,利用新工藝、新設備開發出不同風味、不同功能的產品,滿足消費者對食用植物油的多樣化需求。總的來說,技術進步和創新為食用植物油行業的發展提供了強大的推動力,有助于提高產品質量、降低成本、增強市場競爭力。

(3)政策大力支持行業發展

我國一直高度重視農業和食品工業的發展,并制定了一系列政策措施來促進食用植物油行業的健康發展,包括原材料保障、市場拓展、減輕企業負擔和鼓勵創新等。這些政策措施為行業的發展提供了有力保障和支撐。一方面,政策加大了對油料作物種植的扶持力度,提高了種植面積和產量,為食用植物油行業提供了充足的原材料;另一方面,政策加強了食品安全監管,建立了嚴格的食品安全標準和質量檢驗體系,提高了消費者對國產食用植物油的信任度,為行業提供了廣闊的市場空間。此外,政策還加大了對行業創新的支持力度,鼓勵企業加大研發和創新投入,推出更加健康、多樣化的產品來滿足市場需求。

2、不利因素

(1)加工能力不足

目前,我國食用油加工整體規模化程度偏低,行業內以中小規模企業偏多,加工能力相對不足。由于加工設備和技術落后,許多地區和企業的加工效率低下,產品質量不穩定,無法滿足市場需求。這可能導致企業錯失商機,喪失市場份額,甚至面臨被市場淘汰的風險。同時,加工能力不足還可能影響行業的創新能力和市場競爭力。企業缺乏先進的加工技術和設備,難以開發出高品質、多樣化的產品,滿足消費者對食用植物油的多樣化需求。這可能使行業錯失市場機遇,限制了行業的發展空間。

(2)品牌建設相對滯后

品牌是消費者識別和信任產品的關鍵因素,一個強大的品牌可以增加產品的附加值和市場競爭力。然而,我國食用植物油行業在品牌建設方面相對滯后,缺乏具有國際影響力的品牌。這使得國產食用植物油在市場上難以與國際知名品牌競爭,消費者往往更傾向于選擇知名度較高的品牌,這可能導致國內企業在市場競爭中處于不利地位,難以獲得消費者的信任和忠誠度。同時,缺乏品牌知名度和影響力的企業也難以擴大市場份額,實現產品的附加值和利潤空間。

七、競爭格局

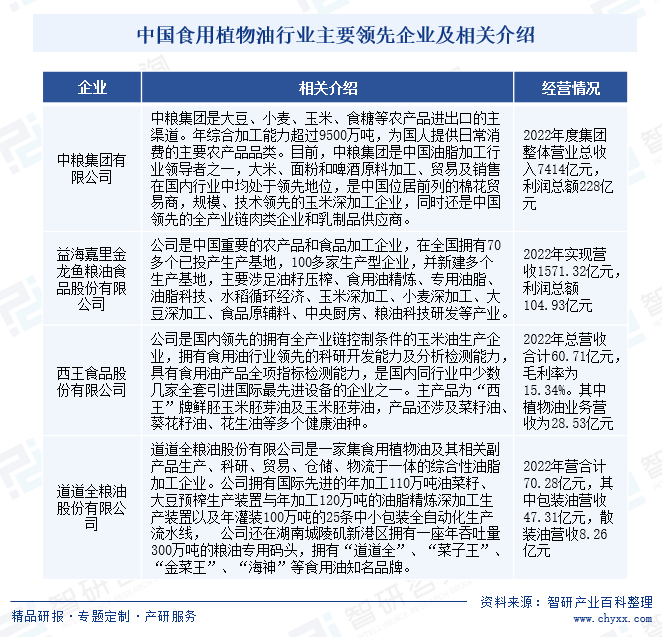

目前,我國食用植物油行業處于從資本到原料以及產業鏈上下游一體化的局面,行業內競爭較為激烈,既有國內知名的食用油企業,也有大量進口和國產的食用油品牌。在市場競爭中,一些實力較強的企業通過技術創新、品牌建設和市場拓展等手段,逐漸占據了市場的主導地位。隨著消費者對健康、環保、品質等方面的要求不斷提高,傳統的小作坊式的食用油生產方式將逐漸被淘汰,大型、規模化的食用油生產商將更具備市場競爭力。目前,我國食用植物油行業重點企業有益海嘉里金龍魚糧油食品股份有限公司、中糧集團有限公司、西王食品股份有限公司、道道全糧油股份有限公司等。

八、發展趨勢

由于食用植物油行業整體利潤率不高,尤其在原材料緊俏,成本上升時,盈利空間進一步壓縮,競爭力較弱的小型企業會面臨較大的虧損甚至倒閉的風險。隨著國內外植物油行業競爭不斷加劇,優勢資源不斷向頭部企業集中,而中小企業只能通過產業整合取得生存空間。同時,許多細分油種的優質企業通過差異化競爭,在細分領域建立起穩定的市場地位,不斷開拓新品類油種,豐富了消費者的選擇。通過競爭帶來的產業整合能夠淘汰落后產能,提升行業技術水平和競爭能力。差異化競爭也有利于細分行業的不斷拓展,促進我國食用植物油行業長期健康穩定的發展。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2023年中國食用植物油行業全景速覽:產業整合加速,小品種油呈現快速增長態勢[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2023年中國食用植物油行業全景速覽:產業整合加速,小品種油呈現快速增長態勢[圖]

我國植物油行業在消化吸收國外先進技術裝備的基礎上,依靠自主創新及研發,發展十分迅速。從供需方面來看,近年來,我國食用植物油產量整體呈波動下降的態勢,到2022年我國食用植物油產量為4881.87萬噸,同比下降1.8%,其中大豆油產量占比最高,為33.4%;需求量為5512.8萬噸,同比下降8%。

![2021中國食用植物油市場供需、價格及進出口情況分析 [圖]](http://img.chyxx.com/images/2022/0316/452868ea2e04368fba699fb76df9dc9cfe021866.jpg?x-oss-process=style/w320)

2021中國食用植物油市場供需、價格及進出口情況分析 [圖]

國家統計局數據顯示:2021中國精制食用植物油產量為4973.1萬噸,同比下降9.19%。農業農村部數據顯示:2021年,進口1131.5萬噸,同比減3.2%,進口額115.7億美元,增32.8%;出口12.1萬噸,減29.4%,出口額2.0億美元,減1.4%;貿易逆差113.7億美元,增33.6%。