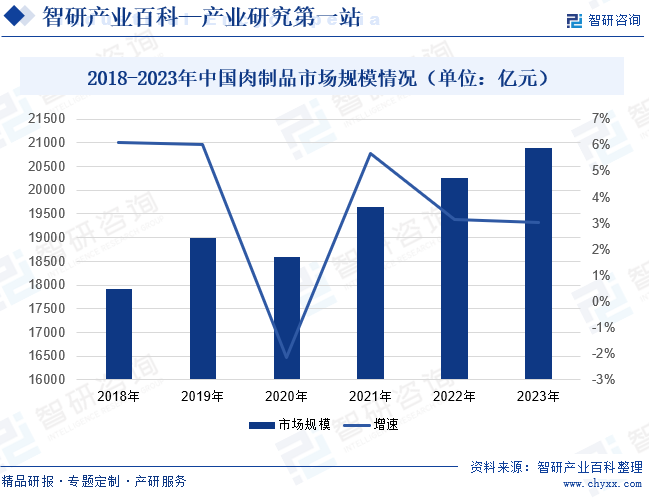

摘要:為有效保障肉類食品安全,提高人民生活水平,我國出臺了一系列政策以推動肉制品行業的發展。此外,隨著居民消費能力的提高,對肉制品的需求不斷增加,進一步推動肉制品行業的發展。據統計,我國肉制品市場規模由2018年的17921.11億元增長至2019年的18999.96億元。2020年受疫情因素影響,線下銷售渠道受阻,導致行業市場規模大幅下降,為18595.26億元。2021年肉制品行業逐步恢復,市場規模同比上漲5.67%至19649.06億元。2022年繼續保持增長態勢,同比上漲3.15%至20267.82億元。目前肉制品消費在我國的整體肉類消費中占比較少,未來隨著人們消費觀念的轉變,我國肉制品產業的市場規模還將繼續增長。

一、定義及分類

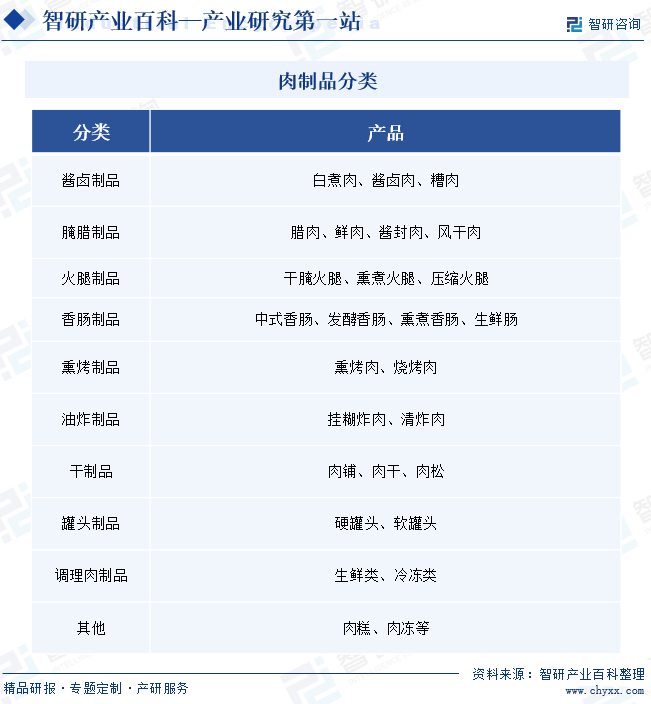

肉制品是指用畜禽肉為主要原料,經調味制作的熟肉制成品或半成品。肉制品的種類繁多,包括肉干、肉鋪、肉丸、腌臘肉、水晶肉等等。根據不同的制作方法分類,肉制品主要分為醬鹵制品、腌臘制品、火腿制品、香腸制品、熏烤制品、油炸制品、干制品、罐頭制品、調理肉制品以及其他。

二、行業政策

1、主管部門和監管體制

目前,肉制品行業基本上遵循市場化發展模式,各企業面向市場自主經營,政府職能部門進行產業宏觀調控,行業協會進行自律規范。國家市場監督管理總局主要負責全國肉制品行業的監管工作,包括但不限于肉制品的質量安全監督、標準制定、商標注冊、廣告監管等方面。農業農村部主要負責肉制品的養殖、屠宰和飼料、獸藥等生產資料的管理和監督,同時也負責肉制品的源頭質量安全管理等等。

肉制品的自律性組織主要為中國食品工業協會、中國肉類協會和中國畜牧業協會,其主要職責是加強行業規范和自律管理工作,同時積極為行業內企業服務,進行產業及市場研究、協調會員單位、提供信息咨詢、維護會員權益、開展國際交往活動等發揮行業整體優勢。

2、行業相關政策

隨著人們生活水平的提高,對肉制品的需求不斷增加,包括對不同種類、品質、口味肉制品的需求,為此,我國政府出臺了一系列支持肉制品行業發展的政策。在《關于做好2022年全面推進鄉村振興重點工作的意見》中,政策提出保障“菜籃子”產品供給。加大力度落實“菜籃子”市長負責制。穩定生豬生產長效性支持政策,穩定基礎產能,防止生產大起大落。這將有利于保障肉制品原材料供應穩定,以滿足日益增長的市場需求。此外,我國政府對保障產品質量方面也引起高度重視,在《關于培育傳統優勢食品產區和地方特色食品產業的指導意見》中,政策明確指出要開展農業面源污染調查監測,落實農業面源污染防治措施,規范農獸藥、肥料、飼料等農業投入品的使用。這將有利于減少獸藥殘留,使得肉制品的產品質量問題從源頭上得到解決。

三、發展歷程

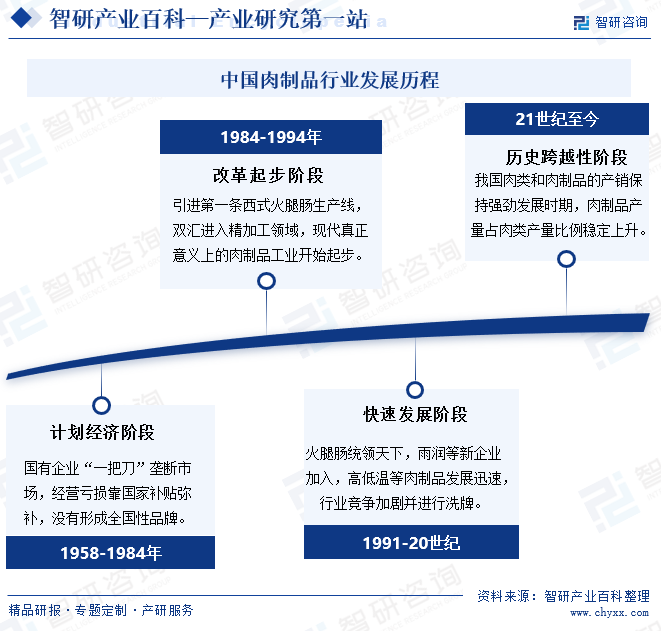

目前,我國肉制品行業已得到快速發展,市場規模不斷擴大。從發展歷程來看,中國肉制品行業至今一共經歷了四個階段:1958-1984年的計劃經濟階段、1984-1994年的改革起步階段、1991-20世紀的快速發展階段、21世紀至今的歷史跨界性階段。其中,計劃經濟階段,我國肉制品行業還沒有形成全國性品牌;改革起步階段我國肉制品行業才開始起步;隨后雨潤等新企業加入,高低溫等肉制品發展迅速,行業進入快速發展階段;21世紀至今,我國肉制品產量占肉類產量比例穩定上升,產銷量保持強勁發展時期。

四、行業壁壘

1、資金壁壘

肉制品行業的生產和經營需要大量的資金投入,如在采購方面,原材料的質量對肉制品的品質和安全性有著至關重要的影響,因此企業需要確保采購到符合品質要求的原材料。這需要投入大量的資金,以保證原材料的品質和穩定性。此外,肉制品行業還需要在養殖、屠宰、物流等方面投入大量的資金。因此,肉制品行業需要具備足夠的資金實力和經營能力,才能應對這些挑戰和壓力。

2、品牌壁壘

在肉制品市場上,品牌形象和信譽對于消費者的購買決策至關重要。這是因為消費者通常更傾向于購買那些他們信任的品牌,而這些品牌的肉制品通常被認為更安全、更衛生、更美味。企業往往需要投入大量資源和時間來建立品牌形象和信譽,樹立消費者信任,因此,新進入的企業難以在短時間內樹立自己的品牌形象,使得新進入的企業面臨著品牌壁壘。

3、渠道壁壘

肉制品行業經過多年發展,老牌企業已經通過全國產能配置、銷售網點以及強供應鏈構筑了堅固的渠道壁壘,能夠保證肉制品的銷量穩定,避免產品滯銷或過剩。而新進入企業難以在短時間內摸清市場行情,與經銷商和零售商建立合作關系,打通銷售渠道,這導致新進入企業的銷售量低下,市場規模難以擴大。因此,新進入的企業往往面臨渠道壁壘。

五、產業鏈

1、行業產業鏈分析

經過多年的發展,肉制品行業逐漸形成一個完整的產業鏈,從上游的牲畜養殖、牲畜屠宰,到中游的肉制品加工,再到下游的銷售,每一個環節都需要相互協作和配合,以確保肉制品的質量和安全性。肉制品行業產業鏈如下圖所示:

牧原食品股份有限公司 溫氏食品集團股份有限公司 新希望六和股份有限公司 江西正邦科技股份有限公司 福建傲農生物科技集團股份有限公司 北京大北農科技集團股份有限公司 阜平縣京來發牧業有限公司 錫林郭勒盟羊羊牧業股份有限公司 內蒙古賽諾種羊科技有限公司 環縣中盛羊業發展有限公司 聽牧肉牛產業股份有限公司 河北福成五豐食品股份有限公司 安徽荷金來農業發展股份有限公司 云南三江并流農業科技股份有限公司 牧原食品股份有限公司 河南雙匯投資發展股份有限公司 溫氏食品集團股份有限公司 臨沂新程金鑼肉制品集團有限公司 雨潤控股集團有限公司

牧原食品股份有限公司 溫氏食品集團股份有限公司 新希望六和股份有限公司 江西正邦科技股份有限公司 福建傲農生物科技集團股份有限公司 北京大北農科技集團股份有限公司 阜平縣京來發牧業有限公司 錫林郭勒盟羊羊牧業股份有限公司 內蒙古賽諾種羊科技有限公司 環縣中盛羊業發展有限公司 聽牧肉牛產業股份有限公司 河北福成五豐食品股份有限公司 安徽荷金來農業發展股份有限公司 云南三江并流農業科技股份有限公司 牧原食品股份有限公司 河南雙匯投資發展股份有限公司 溫氏食品集團股份有限公司 臨沂新程金鑼肉制品集團有限公司 雨潤控股集團有限公司

從上游來看,牲畜養殖是肉制品行業的起點,包括生豬養殖、肉羊養殖、肉牛養殖等,涉及動物的飼養管理、疫病防治、飼料和水源管理等方面。養殖環節的質量和安全直接影響到后續的加工和銷售環節。牲畜屠宰是養殖環節的延續,其質量和安全對后續的加工和銷售也有著重要影響,因此,肉制品企業也需要重視對屠宰環節的管理和質量控制。

從下游來看,加工后的肉制品將通過超市、菜市場、批發市場、餐飲店等渠道銷售給消費者。因此,下游行業的發展壯大將有利于擴大肉制品的銷售,進而推動肉制品行業的快速發展。反之,肉制品行業的發展也將有利于推動下游銷售渠道的發展。

2、行業領先企業分析

(1)金字火腿股份有限公司

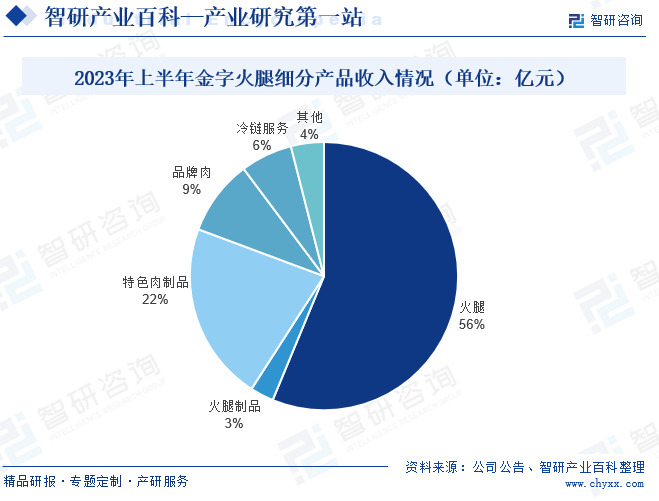

金字火腿股份有限公司主要經營火腿、特色純肉制品、預制肉制品、定制品牌肉等業務,其中火腿是公司基礎性業務,市場占有率和品牌知名度均為行業領先。經過多年的發展,公司火腿業務穩步發展,香腸、臘肉、醬肉、淡咸肉等特色肉制品發展良好,線上市場全面拓展,線下渠道鞏固提升,金字品牌價值不斷提升,實現了線上線下齊頭并進的發展局面。2023年上半年,公司根據不同的行業將業務分為火腿、冷鏈和其他三個行業,其中,火腿根據不同產品又可以分為火腿、火腿制品、特色肉制品和品牌肉。上半年火腿收入達到0.99億元,占總收入的56%;火腿制品收入達到0.05億元,占總收入的3%;特色肉制品收入達到0.38億元,占總收入的22%;品牌肉收入達到0.16億元,占總收入的9%。

(2)浙江華統肉制品股份有限公司

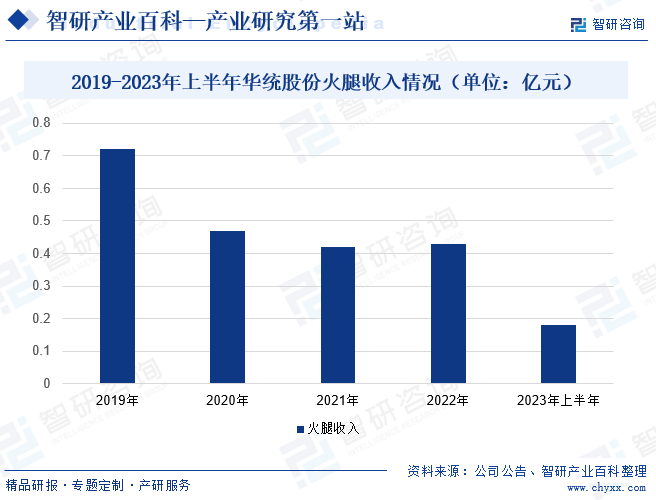

浙江華統肉制品股份有限公司是一家農業綜合性企業,也是浙江省養殖及屠宰雙龍頭企業。圍繞生豬產業鏈一體化布局,其業務主要包括飼料加工、畜禽養殖、畜禽屠宰加工和肉制品深加工等環節,其產品包括生鮮肉、生豬、肉制品等。經過多年的經驗積累,公司在火腿生產方面有著較強優勢,憑借從國外引進的三條火腿生產線,不僅提高了公司產能,還能使生產火腿質量更加安全。在銷售方面,為進一步提高火腿的影響力,公司不斷開設線上銷售平臺,拓寬銷售渠道,以提高公司的銷售量。2022年,公司火腿收入達到0.43億元,同比上漲2.82%;2023年上半年,公司火腿收入較上年同期下降7.9%,達0.18億元。

六、行業現狀

為有效保障肉類食品安全,提高人民生活水平,我國出臺了一系列政策以推動肉制品行業的發展。此外,隨著居民消費能力的提高,對肉制品的需求不斷增加,進一步推動肉制品行業的發展。據統計,我國肉制品市場規模由2018年的17921.11億元增長至2019年的18999.96億元。2020年受疫情因素影響,線下銷售渠道受阻,導致行業市場規模大幅下降,達到18595.26億元。2021年肉制品行業逐步恢復,市場規模同比上漲5.67%至19649.06億元。2022年繼續保持增長態勢,同比上漲3.15%至20267.82億元。目前肉制品消費在我國的整體肉類消費中占比較少,未來隨著人們消費觀念的轉變,我國肉制品產業的市場規模還將繼續增長。

七、發展因素

1、機遇

(1)消費觀念的轉變

消費觀念的轉變對肉制品行業的發展具有重要影響。隨著城市化進程的加速和人們生活節奏的加快,人們越來越傾向于方便、快捷的食品消費。肉制品經過加工處理,易于保存和攜帶,同時也具有多樣化的食用方式,滿足了現代人對方便、快捷的食品需求。此外,相對于傳統的鮮肉消費,肉制品經過加工處理,可以更好地保證食品的安全性和衛生質量,同時一些肉制品中還添加了營養強化劑或功能性成分,更符合現代人對健康的需求。因此,隨著人們消費觀念的轉變,肉制品行業規模將不斷擴大。

(2)餐飲行業的發展

隨著人們生活水平的提高,對餐飲的需求越來越大,尤其是對肉制品的需求量越來越大,這是因為餐飲業需要大量的食材,而肉制品作為重要的食材之一,憑借營養豐富、口感鮮美等特點深受消費者的喜愛,在餐飲行業中發揮著不可或缺的作用。未來,隨著餐飲行業的不斷擴大和創新,肉制品的需求還將繼續增加,為肉制品行業的發展提供廣闊的市場空間。

(3)國家政策的支持

為提高肉制品的質量和安全性,保障消費者的健康,國家出臺了一系列政策。在《肉制品生產許可審查細則(2023版)》中,政策明確指出要加強肉制品生產許可審查工作,將可食用動物腸衣納入肉制品生產許可發證范圍,修訂后許可范圍包括熱加工熟肉制品、發酵肉制品、預制調理肉制品、腌臘肉制品和可食用動物腸衣。隨著該政策的順利發布,將有利于保障肉制品質量安全,促進肉制品產業高質量發展。

2、挑戰

(1)食品安全事件頻發

肉制品行業的食品安全問題一直是消費者關注的重點。如果企業不能保證肉制品的安全和衛生,出現質量問題或食品安全事件,將會對整個行業產生負面影響。一方面,食品安全事件的出現可能會導致消費者信心的下降,轉而選擇其他食品或品牌,不利于肉制品企業擴大市場份額;另一方面,肉制品企業可能會面臨法律責任和罰款,給企業的聲譽和信譽造成損害。

(2)原材料價格波動

肉制品行業的原材料成本占比較大,這使得原材料的價格和質量的穩定性對企業的生產和經營至關重要。如果原材料的價格出現大幅波動,企業的生產成本也可能會相應地增加或減少,這可能導致企業的經營不穩定。同時,如果原材料的質量不穩定,可能會導致肉制品的質量和口感出現問題,影響消費者的購買意愿,進而影響企業的銷售和利潤。

(3)市場競爭激烈

目前,肉制品行業已經形成一批規模化生產的龍頭企業,如雙匯發展、金字火腿、大眾食品等,這些龍頭企業將利用自身優勢持續擴大產能,圍繞畜禽資源、成本控制、產品開發、品牌塑造等方面展開新一輪競爭。行業整合行為在一定時期內將加劇國內市場競爭,若肉制品企業不能及時有效地調整經營戰略,將面臨市場發展空間遭受擠壓,進而導致業績下滑的風險。

八、競爭格局

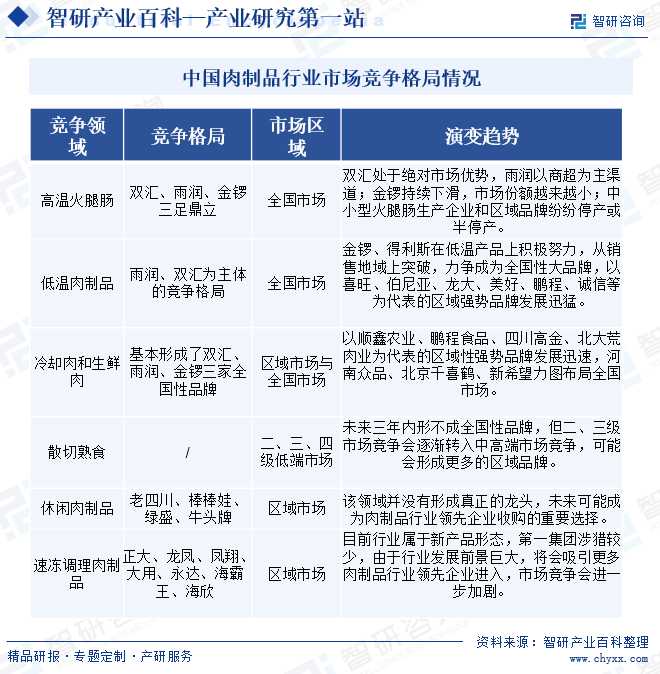

隨著我國居民生活水平的提高,人們對食品的消費觀念由原來的吃飽轉變為吃好,在肉制品方面也開始更注重品質,因此我國涌現了一批優秀的肉制品生產企業不斷在肉制品加工方面創新,行業競爭逐漸加劇。從競爭格局來看,我國肉制品行業處于區域品牌多而散的階段,產業集中度較低,細分市場領域出現龍頭企業。在高溫火腿腸領域,行業形成雙匯、雨潤、金鑼三足鼎立的局面;在低溫肉制品領域,行業形成雨潤、雙匯為主體的競爭格局;在冷卻肉和生鮮肉領域,行業基本形成雙匯、雨潤、金鑼三家全國性品牌。

九、發展趨勢

肉制品是我國飲食結構的重要組成部分,其質量安全對人們的身體健康有著至關重要的影響。近年來,我國肉制品企業將不斷加強質量管理和食品安全控制,以滿足消費者對高品質肉制品的需求。同時,消費者對功能性肉制品的需求不斷增長,逐漸成為肉制品行業的一大發展趨勢。此外,隨著數字化技術的不斷發展,智能制造和數字化轉型已成為肉制品行業發展的重要趨勢。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2025年中國肉制品行業產業鏈圖譜、產業環境、市場現狀及未來前景研判:居民消費升級,肉制品消費需求日益增長[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

2025年中國肉制品行業產業鏈圖譜、產業環境、市場現狀及未來前景研判:居民消費升級,肉制品消費需求日益增長[圖]

近幾年,隨著我國居民消費升級,消費者的飲食習慣逐漸轉變,肉制品以獨特的口味和豐富的產品選擇,受到越來越多食客的喜愛。在此背景下,我國肉制品行業快速發展,行業生產加工工藝不斷提升,產業產品種類將日益豐富,推動國內肉制品產量快速增長。據統計,2023年我國肉制品產量達到約2710萬噸,初步統計,2024年全國肉制品產量已達到2967萬噸。

![2023年中國肉制品行業全景簡析:行業乘風奔走,人民生活蒸蒸日上[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2023年中國肉制品行業全景簡析:行業乘風奔走,人民生活蒸蒸日上[圖]

肉制品需求和價格的增長拉動著行業市場規模持續上漲。由2015年的4350.7億元增長至2022年的5908.68億元,復合增長率為7.95%,呈現出價位明顯的上漲趨勢。如今人們不再像八九十代人們一樣,逢年過節才能吃上肉,市面上充斥著琳瑯滿目的肉類制品,體現著國家一步步走向繁榮富強,人們的生活水平得到了質的發展。

![2022年中國肉制品行業重點企業對比分析:雙匯發展vs圣農發展[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2022年中國肉制品行業重點企業對比分析:雙匯發展vs圣農發展[圖]

從2020-2022年雙匯發展及圣農發展的肉制品營業收入來看,雙匯發展的肉制品營業收入略有下滑,圣農發展肉制品的營業收入則是穩步上升,2022年雙匯發展和圣農發展肉制品的營業收入分別為271.89億元以及49.9億元,雙匯發展的肉制品營業收入遠高于圣農發展。