摘要:熱電聯產是指利用鍋爐產生的蒸汽對外供熱,同時在供熱過程中利用汽輪發電機產生電能的生產方式,是熱能與電能的聯合高效生產。近年來,在政策的大力支持下迅速發展,熱電聯產企業不斷加快項目建設,滿足工業和居民采暖熱力、電力需求,從而推動我國熱電聯產裝機容量持續增長。據統計,2022年我國熱電聯產新增裝機容量較上年同期增長17.02%,達到0.55億千瓦;累計裝機容量較上年同期增長10.09%,約6億千瓦。

一、定義及分類

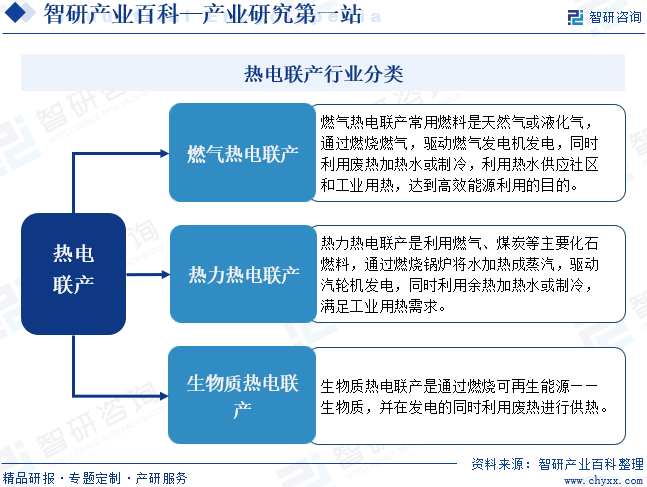

熱電聯產是指利用鍋爐產生的蒸汽對外供熱,同時在供熱過程中利用汽輪發電機產生電能的生產方式,是熱能與電能的聯合高效生產。熱電聯產一般采用“以熱定電”的原則,主要目標為滿足所在區域熱負荷的需要,并根據熱負荷的需要制定最佳運行方案并同時進行發電。熱電聯產按照不同的能源來源和技術方式,可以分為燃氣熱電聯產、熱力熱電聯產和生物質熱電聯產。

二、行業政策

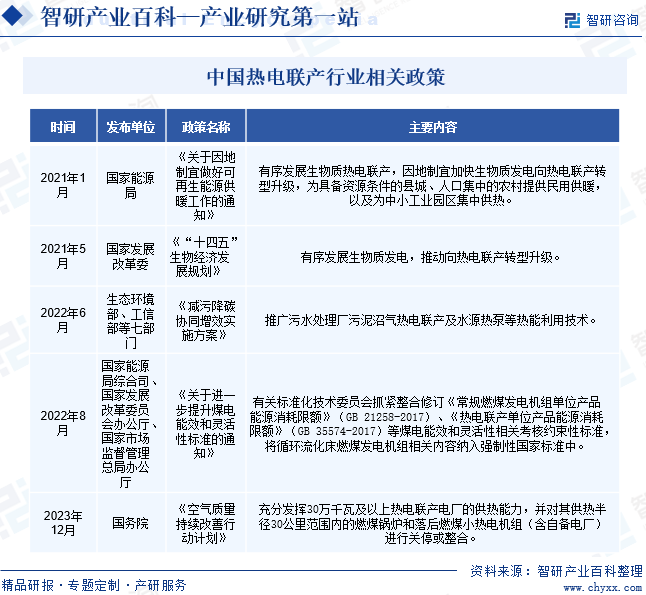

近年來,國家出臺多項政策鼓勵、規范、指導熱電聯產行業發展。2022年6月,生態環境部、工信部等七部門印發《減污降碳協同增效實施方案》,提出要推廣污水處理廠污泥沼氣熱電聯產及水源熱泵等熱能利用技術。2023年12月,國務院印發《空氣質量持續改善行動計劃》,提出要充分發揮30萬千瓦及以上熱電聯產電廠的供熱能力,并對其供熱半徑30公里范圍內的燃煤鍋爐和落后燃煤小熱電機組(含自備電廠)進行關停或整合。這些政策的出臺,將有助于提高熱電聯產項目的經濟效益和社會效益,促進能源利用和環境保護的協調發展。同時,這些政策也將進一步推動我國熱電聯產技術的進步和成熟,為未來能源的可持續發展提供有力支持。

三、發展歷程

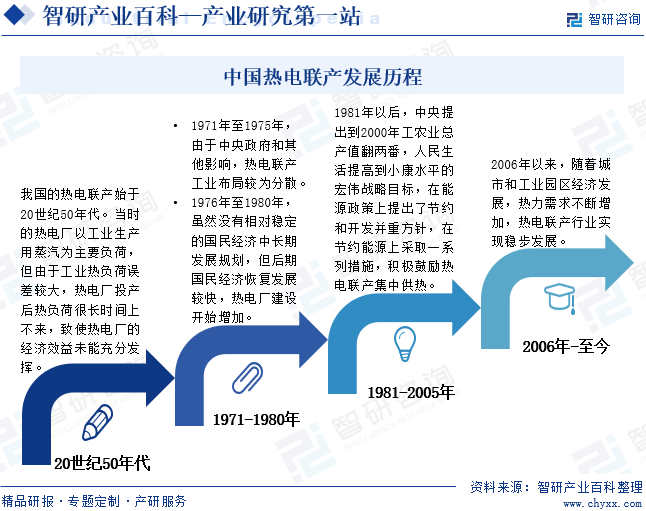

我國的熱電聯產始于20世紀50年代。當時的熱電廠以工業生產用蒸汽為主要負荷,但由于工業熱負荷誤差較大,熱電廠投產后熱負荷很長時間上不來,致使熱電廠的經濟效益未能充分發揮。1971年至1975年,由于中央政府和其他影響,熱電聯產工業布局較為分散。1976年至1980年,雖然沒有相對穩定的國民經濟中長期發展規劃,但后期國民經濟恢復發展較快,熱電廠建設開始增加。1981年以后,中央提出到2000年工農業總產值翻兩番,人民生活提高到小康水平的宏偉戰略目標,在能源政策上提出了節約和開發并重方針,在節約能源上采取一系列措施,積極鼓勵熱電聯產集中供熱。2006年以來,隨著城市和工業園區經濟發展,熱力需求不斷增加,熱電聯產行業實現穩步發展。

四、行業壁壘

1、準入壁壘

按照“以熱定電”的原則,熱電聯產項目通常以供熱為主要任務,并符合改善環境、節約能源和提高供熱質量的要求。因此,一定地域范圍內熱電聯產項目的數量及規模均有限。此外,熱電聯產項目還需要通過相關政府主管部門對土地、環保、節能評估等各方面的審批,尤其是在環境保護方面要求較高,熱電聯產項目建設必須采用符合國家環境保護標準的技術,并取得環保部門的批準,各類污染物也必須達標排放。因此,熱電聯產項目需要經過相當嚴格的審批程序,具有較高的準入門檻。

2、環保壁壘

熱電聯產以煤炭為主要燃料,在生產過程中會產生含硫、含硝的廢氣、粉塵等,熱電聯產生產企業必須具有符合國家環境保護標準的技術和設備,取得環保部門的批準,各類污染物排放指標必須符合環保監管要求。因此,為了使生產過程中產生的污染物排放指標達到國家環保監管要求,熱電聯產企業必須投入大量資金建設環保處理設施,不斷提高環保工藝,這成為潛在競爭者的重要壁壘。

3、資本和技術壁壘

熱電聯產屬于資金密集型行業,熱電聯產企業在建設初期,對廠房、設備、管網等固定資產投入較大;在生產運營階段,原材料采購占用資金較大,新進入的企業必須具備較強的資金實力以抵御經營風險。此外,熱電聯產也屬于技術密集型行業,為保證項目的可靠穩定運行,熱電聯產項目開發及運營全過程對技術要求均非常高,需要熱電聯產企業具備豐富的實踐經驗,并擁有屬于熱電聯產行業專有的技術人才,對于缺乏經驗積累的新進入者構成較高的技術壁壘。

五、產業鏈

1、行業產業鏈分析

熱電聯產上游為熱電聯產燃料及機組設備,其中,熱電聯產主要燃料包括煤炭、天然氣和生物質等,機組設備則包括鍋爐、發電機和汽輪機等。據統計,2023年中國原煤產量同比增長2.9%至46.6億噸,煤炭作為熱電聯產行業的重要燃料,煤炭產量增長為熱電聯產企業提高供熱能力提供了有力支撐。熱電聯產中游主要是電力和蒸汽的生產。熱電聯產下游主要是應用領域,包括居民供電供熱、印染、造紙、食品、醫藥、化工等。熱電聯產產業鏈如下圖所示:

國家能源投資集團有限責任公司 晉能控股集團有限公司 山東能源集團有限公司 中國中煤能源集團有限公司 陜西煤業化工集團有限責任公司 山西焦煤集團 潞安化工集團有限公司 中國華能集團有限公司 金宏氣體股份有限公司 中國石油天然氣股份有限公司 中國海洋石油集團有限公司 中國石油化工股份有限公司 吉林宏日新能源股份有限公司 云南昆能新能源科技有限公司 江蘇杰森生物質能源科技有限公司 湖南省萬木匯生物質燃料有限責任公司 廣西達源生物科技有限責任公司 河北奧科瑞豐生物質技術有限公司 浙江雙峰鍋爐制造有限公司 迪森(常州)鍋爐有限公司 河南永興鍋爐集團有限公司 河南省太鍋鍋爐制造有限公司

國家能源投資集團有限責任公司 晉能控股集團有限公司 山東能源集團有限公司 中國中煤能源集團有限公司 陜西煤業化工集團有限責任公司 山西焦煤集團 潞安化工集團有限公司 中國華能集團有限公司 金宏氣體股份有限公司 中國石油天然氣股份有限公司 中國海洋石油集團有限公司 中國石油化工股份有限公司 吉林宏日新能源股份有限公司 云南昆能新能源科技有限公司 江蘇杰森生物質能源科技有限公司 湖南省萬木匯生物質燃料有限責任公司 廣西達源生物科技有限責任公司 河北奧科瑞豐生物質技術有限公司 浙江雙峰鍋爐制造有限公司 迪森(常州)鍋爐有限公司 河南永興鍋爐集團有限公司 河南省太鍋鍋爐制造有限公司

2、行業領先企業分析

(1)寧波世茂能源股份有限公司

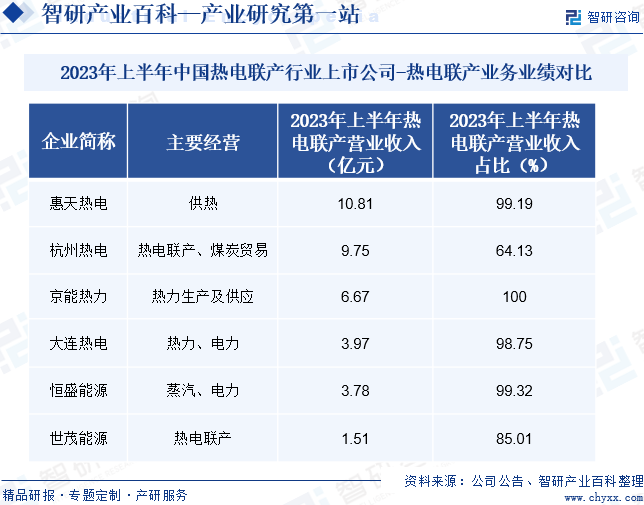

寧波世茂能源股份有限公司始創于2003年,企業熱電聯產項目以燃煤和生活垃圾為主要原料。企業通過焚燒處理將垃圾轉化為清潔能源,實現資源的循環利用,產品包括電力和蒸汽,為客戶提供工業用蒸汽以及并網電力。2009年,企業成功完成一期熱電聯產項目建設,并于2011年建成投產二期垃圾焚燒項目,成為國內較早進入垃圾焚燒熱電聯產領域的企業之一。據統計2023年上半年,企業熱電聯產營收較上年同期下降11.18%至1.51億元。其中,熱力銷售收入為1.26億元,電力銷售收入為0.25億元。主要是煤炭價格下滑導致企業蒸汽銷售價格下降,影響企業熱電聯產業務營收。

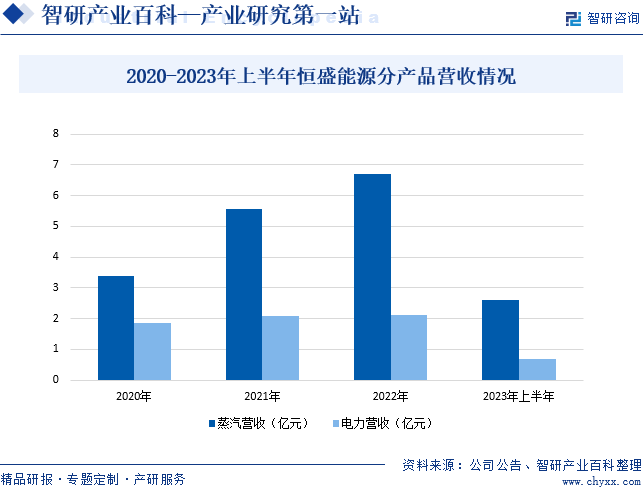

(2)恒盛能源股份有限公司

恒盛能源股份有限公司始創于2007年,企業主要在規劃的供熱區域從事燃煤熱電以及生物質熱電聯產業務,產品包括電力和蒸汽。其中,企業生產的電力主要銷售至國家電網終端電力用戶,生產的蒸汽主要供應至園區內紡織印染、造紙、家居制造等企業使用。目前,企業已經成功在浙江龍游經濟開發區城北片區范圍內完成主要供熱管網等基礎設施建設。與此同時,企業還在燃煤以及生物質熱電聯產運營領域積累了豐富的業務經驗,先發優勢較為明顯。據統計,2023年上半年,企業蒸汽業務營業收入較上年同期下降19.81%,達到為2.59億元;電力業務營業收入較上年同期下降33.33%至0.7億元。

六、行業現狀

近年來,在政策的大力支持下迅速發展,熱電聯產企業不斷加快項目建設,滿足工業和居民采暖熱力、電力需求,從而推動我國熱電聯產裝機容量持續增長。據統計,2022年我國熱電聯產新增裝機容量較上年同期增長17.02%,達到0.55億千瓦;累計裝機容量較上年同期增長10.09%,約6億千瓦。2023年10月,黑龍江省首家俄氣熱電聯產項目完成設備調試,預計2024年9月可實現并網發電和供熱,項目成功投產后,年利用俄羅斯天然氣達到3億立方米,新增供熱能力達1200萬平方米,更為重要的是,每年減少碳排放量高達48萬噸。隨著項目陸續投產運行,我國熱電聯產裝機容量有望繼續保持增長態勢。

七、發展因素

1、有利因素

(1)能源結構持續優化

我國正積極發展可再生清潔能源,降低煤炭消費比重,持續推動能源結構優化。而熱電聯產可以做到高品質熱能用于發電,中品質熱能用于工業生產,低品質熱能用于供暖,熱能分梯次利用,促使能源消費更加合理,熱效率可以提高到80%以上,從而達到節能、環保、提高綜合經濟效益的目的。因此,熱電聯產行業具有突出的節能環保優勢,更加符合我國的長期能源結構優化戰略。

(2)利好政策頻出

近年來,我國政府陸續出臺了一系列政策,積極推動熱電聯產行業的發展。主要包括《“十四五”生物經濟發展規劃》和《空氣質量持續改善行動計劃》等政策,旨在鼓勵以熱電聯產的方式推進集中供熱,實現節能降耗,減少大氣污染。這些利好政策的不斷出臺,為我國熱電聯產行業的發展提供了強有力的政策支持,促進了熱電聯產行業的快速發展。

(3)熱電聯產技術和產業能力顯著提高

在市場需求和競爭的推動下,我國熱電聯產設備制造業技術升級和國際化進程加快。隨著技術進步,熱電聯產鍋爐、機組價格下降,熱電聯產成本逐漸降低。同時,目前熱電聯產行業廣泛采用的循環流化床鍋爐、高參數背壓機組不僅具有能耗低的優勢,而且比以往低參數機組熱效率更高、發電更多,產業效率和效益都大大提高。

2、不利因素

(1)項目建設與運營成本高

熱電聯產項目的初期投資成本很高,熱電聯產鍋爐、汽輪機組及相關配套設備的投入成本、設計制造要求較高,新建較高供熱能力的熱電聯產項目至少需投入數億元,并且相關設備后期的維修、改造費用也很高。以生物質熱電聯產為例,雖然我國農林廢棄物等生物質燃料總量豐富,但是生物質燃料具有分布廣、重量輕、體積大、品質不一、單位價值低、不適宜長距離運輸等特點,同時惡劣天氣、節假日等都可能導致燃料供應不穩定。部分地區生物質發電項目分布密集,農林廢棄物收購競爭激烈,使得收集成本高,燃料收購困難。

(2)環保要求逐步提高

隨著中國經濟的快速發展,城市化進程和工業化進程不斷推進,環境污染日益嚴重,政府對環保問題的重視程度也越來越高,近年來已經開始加大對環境污染的治理力度。總而言之,環保要求的逐步提高使得熱電聯產企業將不斷進行技術升級和創新,提高能源利用效率和供熱可靠性,但也會導致熱電聯產相關企業環保投入持續增加,進而提升熱電聯產企業的生產成本。

(3)經營成本受煤價變動影響較大

大部分熱電聯產企業的主要原材料為煤炭,這意味著煤炭價格的變化對企業的經營成本產生直接影響。當前。熱力價格執行煤熱聯動機制,這種機制能在一定程度上緩解燃煤價格持續增長帶來的壓力。然而,由于燃煤機組上網電價相對穩定,煤炭價格的持續上漲使得熱電聯產企業的成本控制變得較為困難。

八、競爭格局

近年來,隨著環保意識的增強和能源結構的調整,熱電聯產行業在我國得到了快速發展。越來越多的企業開始涉足這一領域,其中包括惠天熱電、杭州熱電、京能熱力、大連熱電和恒盛能源等知名企業。隨著熱電聯產企業數量的不斷增加,市場競爭也日益加劇,為了在激烈的市場競爭脫穎而出,熱電聯產企業需要不斷提高自身的核心競爭力,并在技術創新和管理優化等方面不斷探索,從而推動熱電聯產行業持續發展。從熱電聯產企業經營情況來看,2023年上半年,惠天熱電的熱電聯產業務營業收入為10.81億元,占總營收的99.19%;其次是杭州熱電,熱電聯產業務營業收入為9.75億元,占總營收的64.13%。

九、發展趨勢

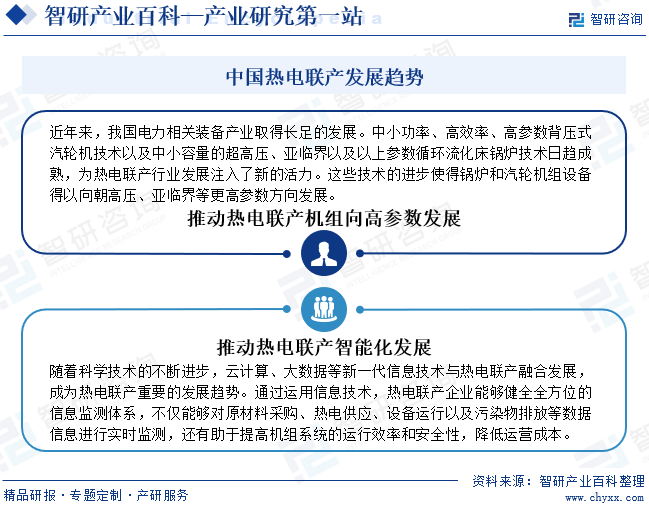

近年來,我國電力相關裝備產業取得長足的發展。中小功率、高效率、高參數背壓式汽輪機技術以及中小容量的超高壓、亞臨界以及以上參數循環流化床鍋爐技術日趨成熟,為熱電聯產行業發展注入了新的活力。這些技術的進步使得鍋爐和汽輪機組設備得以向朝高壓、亞臨界等更高參數方向發展。與此同時,隨著科學技術的不斷進步,云計算、大數據等新一代信息技術與熱電聯產融合發展,成為熱電聯產重要的發展趨勢。通過運用信息技術,熱電聯產企業能夠健全全方位的信息監測體系,不僅能夠對原材料采購、熱電供應、設備運行以及污染物排放等數據信息進行實時監測,還有助于提高機組系統的運行效率和安全性,降低運營成本。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![趨勢研判!2024年中國熱電聯產行業政策、產業鏈及現狀分析:政策積極推動,行業裝機容量持續增長[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

趨勢研判!2024年中國熱電聯產行業政策、產業鏈及現狀分析:政策積極推動,行業裝機容量持續增長[圖]

熱電聯產是指利用鍋爐產生的蒸汽對外供熱,同時在供熱過程中利用汽輪發電機產生電能的生產方式,是熱能與電能的聯合高效生產。熱電聯產一般采用“以熱定電”的原則,主要目標為滿足所在區域熱負荷的需要,并根據熱負荷的需要制定最佳運行方案并同時進行發電。熱電聯產按照不同的能源來源和技術方式,可以分為燃氣熱電聯產、熱力熱電聯產和生物質熱電聯產。