摘要:我國十分重視生物能源的開發和利用。近些年,國家發布了《“十四五”可再生能源發展規劃》《“十四五”節能減排綜合工作方案》《關于促進新時代新能源高質量發展的實施方案》等政策文件,明確提出要發展生物質能等可再生能源,有序發展農林生物質發電、生物質熱電聯產、生物質供暖供熱,推廣利用生物質顆粒燃料。2022年中國生物質顆粒產量達767萬噸。目前,生物質顆粒行業的企業數量較多,但大部分企業規模較小,產品同質化現象比較嚴重,行業內的競爭比較激烈,價格戰較為普遍。

一、定義及分類

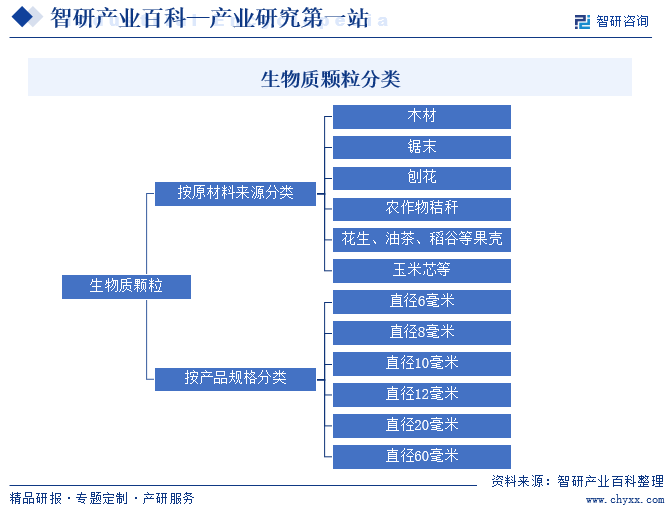

生物質顆粒是利用農業廢棄物作為原料,經過粉碎、混合、烘干、擠壓等工藝制成的顆粒狀的產品,是一種可直接燃燒的新型清潔燃料。生物質顆粒按原材料來源分類包括鋸末、秸稈、稻草、稻殼、花生殼、玉米芯、油茶殼、棉籽殼等;按照規格分類可分為直徑8毫米,6毫米、10毫米、12毫米、20毫米、60毫米等多規格的顆粒狀產品。

二、行業政策

1、主管部門和監管體制

生物質顆粒行業的主管部門是國家發展和改革委員會、國家能源局、生態環境部和農業農村部。國家發展和改革委員會是綜合研究擬訂經濟和社會發展政策,進行總量平衡,指導總體經濟體制改革的宏觀調控部門。國家能源局負責起草能源發展和有關監督管理的法律法規送審稿和規章,擬訂并組織實施能源發展戰略、規劃和政策,推進能源體制改革,擬訂有關改革方案,協調能源發展和改革中的重大問題,組織制定煤炭、石油、天然氣、電力、新能源和可再生能源等能源的產業政策及相關標準,按國務院規定權限,審批、核準、審核能源固定資產投資項目,指導協調農村能源發展工作。生態環境部負責建立健全環境保護基本制度;負責重大環境問題的統籌協調和監督管理;承擔落實國家減排目標的責任;負責環境污染防治的監督管理。農業農村部是主管農業與農村經濟發展的國務院組成部門,負責研究擬定農業和農村經濟發展戰略、中長期發展規劃,經批準后組織實施,擬定農業開發規劃并監督實施。

行業自律性協會為中國環境保護產業協會。中國環境保護產業協會是由在中國境內登記注冊的從事環境保護產業的科研、設計、生產、流通和服務單位以及中國境內從事環境保護產業的行業專家自愿組成的社會團體。

2、行業相關政策

我國十分重視生物能源的開發和利用。《關于促進新時代新能源高質量發展的實施方案》提出“因地制宜推動生物質能、地熱能、太陽能供暖,在保障能源安全穩定供應基礎上有序開展新能源替代散煤行動,促進農村清潔取暖、農業清潔生產;制定符合生物質燃燒特性的專用設備技術標準,推廣利用生物質成型燃料”。《國家能源局2023年鄉村振興定點幫扶和對口支援工作要點》提出“要繼續推動生物質供暖項目建設,探索生物質資源開發利用新模式”。《產業結構調整指導目錄(2024年本)》將秸稈能源化利用、生物質能清潔供熱列為鼓勵類。

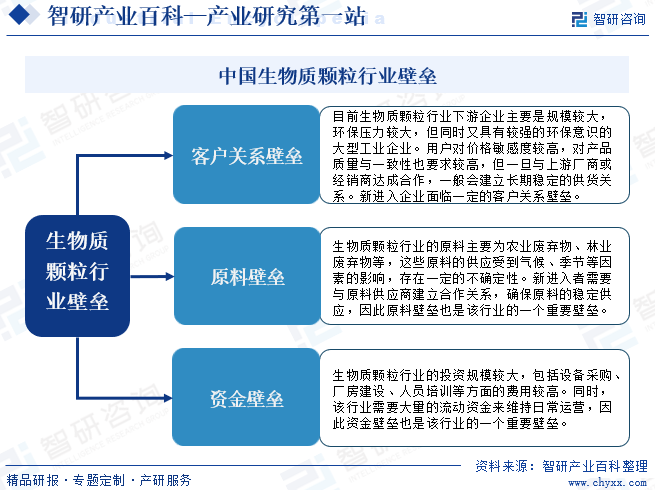

三、行業壁壘

生物質顆粒行業主要存在客戶關系壁壘、原料壁壘、資金壁壘三大壁壘。生物質顆粒下游企業主要是規模較大,環保壓力較大,但同時又具有較強的環保意識的大型工業企業,一旦與上游廠商或經銷商達成合作,一般會建立長期穩定的供貨關系。生物質顆粒原料的供應受到氣候、季節等因素的影響,存在一定的不確定性,新進入者需要與原料供應商建立合作關系。生物質顆粒行業的投資規模較大,包括設備采購、廠房建設、人員培訓等方面的費用較高。同時,該行業需要大量的流動資金來維持日常運營,因此資金壁壘也是該行業的一個重要壁壘。

四、產業鏈

生物質顆粒產業鏈包括:1)上游原材料行業,主要為鋸末、秸稈、稻草等農林廢棄物。上游設備行業,生物質顆粒加工的整套設備機組包括上料系統、成型系統、出料系統、配電系統;從原料到產品的主要生產設備有裝載機、粉碎機、輸送帶、成型壓塊機、造粒機、烘干機、包裝機等。2)中游為生物質顆粒燃料生產、研發及銷售行業。3)下游需求行業,包括農林生物質發電、集中供熱、熱電聯產、飼料加工等方面。生物質顆粒產業鏈如圖所示:

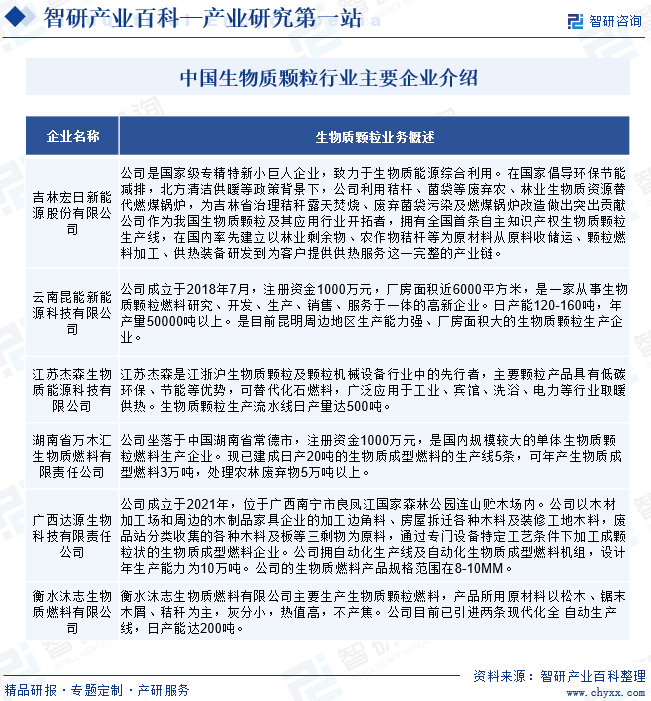

山東宇龍機械有限公司 吉林宏日新能源股份有限公司 江蘇金梧實業股份有限公司 安徽鼎梁科技能源股份有限公司 江蘇良友可再生能源機械工程有限公司 河北天太生物質能源開發有限公司 四平市福港秸稈收儲有限公司 吉林省恒瑞生物質能源有限公司 徐州金泰源木業有限公司 黑龍江嘉聯秸稈收儲有限公司 黑龍江嘉聯秸稈收儲有限公司

山東宇龍機械有限公司 吉林宏日新能源股份有限公司 江蘇金梧實業股份有限公司 安徽鼎梁科技能源股份有限公司 江蘇良友可再生能源機械工程有限公司 河北天太生物質能源開發有限公司 四平市福港秸稈收儲有限公司 吉林省恒瑞生物質能源有限公司 徐州金泰源木業有限公司 黑龍江嘉聯秸稈收儲有限公司 黑龍江嘉聯秸稈收儲有限公司

五、行業現狀

2014年國內生物質顆粒產量達到了峰值,但是隨著2013年國家取消對生物質顆粒企業財政補貼后,2015年煤炭價格的下跌,生物質顆粒價格失去競爭優勢,大多數中小生物質顆粒廠商倒閉,生物質顆粒產量下降明顯。近幾年隨著國家對生物質能產業支持,我國生物質顆粒產量緩慢回升。2022年中國生物質顆粒產量為767萬噸。中國生物質顆粒的生產主要滿足國內市場的消費以及小部分出口。

六、發展因素

1、有利因素

(1)國家政策支持生物質能開發

發展生物質能有利于國家解決能源危機。能源問題事關一個國家的經濟發展和國家安全。目前我國的能源結構依然存在對煤炭、石油等不可再生能源的過度依賴,石油進口量也居高不下,這些都對我國能源安全造成較大影響。近些年,國家發布了《關于促進新時代新能源高質量發展的實施方案》《鄉村建設行動實施方案》《關于組織開展農村能源革命試點縣建設的通知》《國家能源局2023年鄉村振興定點幫扶和對口支援工作要點》等政策文件,明確提出要發展生物質能等可再生能源,有序發展農林生物質發電、生物質熱電聯產、生物質供暖供熱,推動制定符合生物質燃燒特性的專用設備技術標準,推廣利用生物質顆粒燃料。這些政策都對我國未來生物質能開發及生物質顆粒行業的發展做出了指導性規劃,確立了生物質能在未來發展中的戰略地位,明確了生物質能在未來的能源消費量。這些政策將有力推動生物質顆粒行業的發展,促進我國能源消費結構調整。

(2)下游市場需求旺盛

生物質顆粒是煤炭的重要替代品。由于煤中含有大量的硫、氮等污染物,燃煤造成了嚴重的大氣污染。隨著“雙碳”戰略的實施,下游市場急需尋找可替代傳統化石能源、實現節能減排的新型能源。“雙碳”戰略的實施將促進能源結構的調整,加速非化石能源的替代,生物質顆粒燃料等清潔能源在工業燃料的應用比例在逐漸提高。

(3)民眾對環境保護意識不斷加強

近些年,我國空氣質量不斷惡化,粗放型經濟增長所帶來的環境問題日益明顯,民眾對環境保護的意識不斷加強,我國透支環境的經濟增長方式越來越受到社會各方的關注。以生物質顆粒為代表的生物質能源以其自身特性可在一定程度上平衡經濟發展與環境保護之間的問題,越來越受到社會的關注,未來發展空間潛力較大。

(4)原料來源廣泛、充足、可再生

生物質顆粒的原料來源廣泛,包括農業廢棄物,如秸稈、稻殼等;林業廢棄物,如樹枝、樹葉等。這些原料來源廣泛,幾乎遍布全球各地,為生物質顆粒的生產提供了充足的原料保障。此外,這些原料都是可再生的,只要人類持續進行農業生產、林業生產,就可以持續獲得這些原料。這些特性都使得生物質顆粒具有較強的發展前景。

2、不利因素

(1)原料供應不穩定

由于生物質資源季節性強、分布比較分散,大規模集中利用難度高,盡管行業領先企業在原材料富集地區建立了生產基地,并在原材料收集方面形成了系統的解決方案,但若因自然災害或不可預測因素導致原材料產量大幅下降或收集更加困難,企業仍將面臨不能獲得充足原材料供應的風險。

(2)化石燃料價格下降帶來的風險

生物質顆粒主要替代燃煤、重油、柴油和天然氣等傳統化石燃料,傳統化石燃料價格的波動,將直接影響生物質顆粒的推廣和發展,若國際、國內市場傳統化石燃料價格出現大幅下降,使得生物質顆粒

失去成本優勢,生物質顆粒市場必然受到制約。

(3)大眾對生物質能顆粒認識不夠深

大多數人對生物質能顆粒具有高能、 環保、 使用方便的特性認識不夠, 甚至許多用能單位根本就不知道有生物質能顆粒產品,更談不上認識和應用,制約了我國生物質顆粒市場規模的擴大。

七、競爭格局

隨著生物質顆粒市場規模的擴大,隨著國家節能減排政策力度不斷加強的背景下,生物質顆粒行業正快速發展,已有眾多的國內外企業加入市場競爭。目前,生物質顆粒行業的企業數量較多,但大部分企業規模較小,產品同質化現象比較嚴重。因此,行業內的競爭比較激烈,價格戰較為普遍。

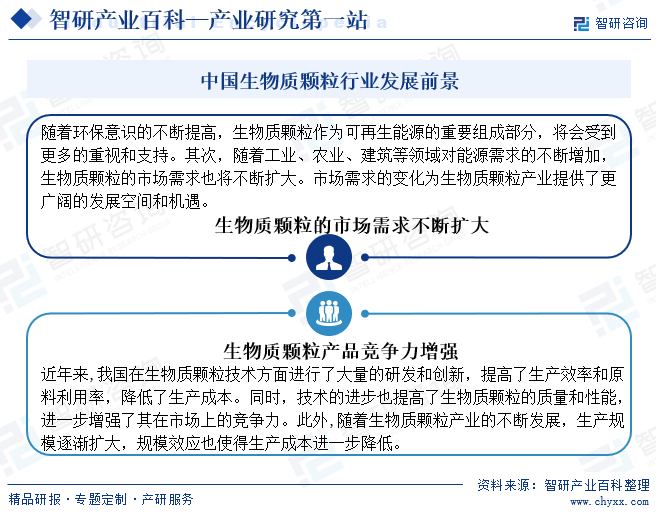

八、發展前景

開發生物質顆粒燃料既能補充常規能源的短缺,又具有重大的環境效益。我國生物質顆粒技術日趨成熟,其生產成本也逐漸降低,市場競爭力逐漸增強。隨著環保意識的提高和政策推動,國內生物質顆粒市場前景廣闊。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2022年中國生物質顆粒行業產業鏈分析及產業發展現狀 [圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

2022年中國生物質顆粒行業產業鏈分析及產業發展現狀 [圖]

生物質顆粒上游重要原料之一是秸稈,包括稻草、麥稈和玉米桿等。2011年中國秸稈理論資源量為8.63億噸;到2022年中國秸稈理論資源量增長為9.77億噸,其中稻草為2.2億噸,麥桿為1.75億噸;玉米桿為3.4億噸;棉桿為2100萬噸;油料桿為4200萬噸;豆類桿為3600萬噸;薯類桿為2200萬噸。